دليل بيان الدخل الخاص بك: أمثلة ، إرشادات ، وتعريفات

نشرت: 2023-07-16يعد الفهم القوي لبيان الدخل أحد أهم الخطوات التي يمكنك اتخاذها بصفتك صاحب عمل. يقدم هذا الدليل أمثلة مفصلة وإرشادات وتعريفات لمساعدتك على فهم كيفية إنشاء بيان الدخل بدقة لعملك. من خلال قراءة هذا الدليل ، ستتعرف على المعلومات التي يجب تضمينها في بيان الدخل وكيفية قراءته وتفسيره وكيفية استخدامه في المستقبل. هيا بنا نبدأ!

جدول المحتويات

ما هو بيان الدخل؟

بيان الدخل ، وهو جزء من المحاسبة المالية ويعرف أيضًا باسم بيان الربح والخسارة ، هو مستند يوفر معلومات حول ربحية الأعمال. ويبلغ عن الإيرادات المتولدة في فترة زمنية معينة ، وكذلك المصروفات المتكبدة من أجل توليد تلك الإيرادات. يُعرف الفرق بين الاثنين بصافي الدخل أو الربح. كجزء مهم من بياناتك المالية الإجمالية ، يساعدك بيان الدخل على تقييم مدى جودة أداء عملك واتخاذ قرارات حول كيفية تحسينه في المستقبل. بيان الدخل ، إلى جانب خطة العمل ، هي وثائق مهمة للحصول على التمويل. تأكد من البحث في كيفية كتابة خطة عمل وما هي المحاسبة المالية أثناء إعداد بيان الدخل الخاص بك.

ما هي بيانات الدخل المستخدمة؟

يعد فهم بيان الدخل الخاص بك أمرًا ضروريًا لأي صاحب عمل. يتم استخدام بيانات الدخل لمجموعة متنوعة من الأغراض ، بما في ذلك تتبع الإيرادات والمصروفات ، ووضع توقعات الميزانية ، وحساب الضرائب ، وقياس الربحية. فيما يلي الاستخدامات الخمسة الرئيسية لقائمة الدخل:

- تتبع الدخل والمصروفات. إن أبسط استخدام لبيان الدخل هو تتبع مقدار الدخل الناتج مقارنةً بالتكاليف المتكبدة لتوليد تلك الإيرادات. يمكّنك هذا من اكتساب فهم أفضل لكيفية أداء عملك من الناحية المالية وتحديد المجالات التي يمكن إجراء تحسينات فيها.

- عمل توقعات الميزانية. يمكن أيضًا استخدام بيان الدخل لإنشاء توقعات الميزانية للعام المقبل. يتيح لك ذلك التخطيط مسبقًا لتدفقات الإيرادات المحتملة وكذلك توقع النفقات والتكاليف المرتبطة بهذه الإيرادات.

- حساب الضرائب. سيتم أيضًا استخدام بيان الدخل الخاص بك من قبل مصلحة الضرائب عندما يحين وقت تقديم ضرائب لنشاطك التجاري. إن توفير معلومات مفصلة حول إجمالي أرباحك أو خسائرك يجعل حسابات الضرائب أسهل بكثير وأكثر دقة.

- قياس الربحية. يوفر بيان الدخل نظرة ثاقبة رئيسية حول مدى ربحية عملك خلال فترة زمنية معينة من خلال مقارنة إجمالي الإيرادات مقابل إجمالي النفقات. يمكن بعد ذلك استخدام هذه المعلومات لإجراء تغييرات من أجل تحسين الربحية في المستقبل.

- تقييم الأداء. أخيرًا ، يمكن أن يساعدك بيان الدخل في تقييم الأداء العام داخل الشركة من خلال تقييم مدى كفاءة كل قسم أو فرد في توليد الإيرادات أو خفض التكاليف داخل هيكل مؤسستك.

إليك كلمة سريعة من "أمور محاسبية" تشرح بيانات الدخل للمبتدئين:

لماذا تعتبر بيانات الدخل مهمة جدًا

يعد فهم بيان الدخل الخاص بك أمرًا ضروريًا لأي صاحب عمل. فيما يلي أربعة أسباب تجعل بيانات الدخل مهمة جدًا:

- قياس الأداء. يوفر بيان الدخل رؤى أساسية حول مدى جودة أدائك المالي خلال فترة زمنية معينة. من خلال مقارنة إجمالي الإيرادات مقابل إجمالي النفقات ، يمكنك معرفة ما إذا كنت تحقق أهدافك أم لا وإجراء التغييرات حسب الحاجة لتحسين نتائجك للمضي قدمًا.

- تقييم النمو. تساعدك بيانات الدخل أيضًا على قياس نمو عملك واستدامته من خلال توفير معلومات مفصلة حول تدفقات الإيرادات والتكاليف والأرباح على مدار عام أو أكثر. يمكّنك هذا من تقييم صحة شركتك من أجل اتخاذ قرارات أكثر حكمة عندما يحين الوقت لإعادة الاستثمار في منتجات أو خدمات جديدة وتوسيع الأسواق.

- تقليل المخاطر. يساعد بيان الدخل أيضًا في تقليل المخاطر من خلال توفير بيانات دقيقة حول المكان الذي يتم إنفاق الأموال فيه وكذلك المجالات التي تحقق أكبر قدر من الأرباح أو تتكبد خسائر. يساعدك هذا في تجنب ارتكاب أخطاء مكلفة أو الاستثمار في المجالات التي قد لا تحقق عائدًا على الاستثمار في المستقبل.

- التخطيط للمستقبل. أخيرًا ، تمكّن بيانات الدخل الشركات من التخطيط مسبقًا من خلال توفير معلومات مالية مفصلة يمكن استخدامها لإنشاء توقعات موازنة موثوقة للسنوات القادمة بالإضافة إلى توقع التكاليف المحتملة المرتبطة بهذه المشاريع أو الاستثمارات قبل حدوثها.

ماذا يدور في بيان الدخل؟ المكونات الرئيسية

عند إعداد بيان الدخل ، تحتاج إلى تضمين العديد من المكونات الرئيسية. ستساعد هذه المكونات في توفير نظرة ثاقبة للأداء المالي لشركتك من خلال توفير معلومات مفصلة عن الإيرادات والمصروفات وصافي الدخل. فيما يلي قائمة بالمكونات الرئيسية التي تدخل في بيان الدخل:

ربح

الإيرادات هي المبلغ الإجمالي للأموال المكتسبة من بيع السلع أو الخدمات لفترة زمنية معينة. ويشمل المبيعات من المنتجات والخدمات وكذلك أي مصدر آخر للدخل مثل الفوائد والأرباح.

تكلفة البضائع المباعة (COGS)

تشمل تكاليف البضائع المباعة (COGS) النفقات المتعلقة مباشرة بإنتاج منتج أو تقديم خدمة. يتضمن ذلك تكاليف مثل المواد والعمالة والشحن والضرائب المرتبطة بالإنتاج.

اجمالي الربح

إجمالي الربح هو المبلغ الإجمالي للأموال المكتسبة بعد خصم تكلفة السلع المُباعة من إجمالي الإيرادات. إنه مقياس لمقدار الأموال المتبقية بعد تغطية تكاليف الإنتاج.

مصاريف التسويق والإعلان والترويج

نفقات التسويق والإعلان والترويج هي تكاليف مرتبطة بالترويج لمنتج أو خدمة. وهذا يشمل أي أموال تُنفق على الإعلان ، وحملات البحث المدفوعة ، وتصميم مواقع الويب واستضافتها ، وخدمات العلاقات العامة ، والأنشطة الترويجية الأخرى.

مصاريف التشغيل العامة والإدارية

النفقات العامة والإدارية هي التكاليف المرتبطة بإدارة الأعمال التجارية. يشمل ذلك الأجور والإيجار والمرافق وأقساط التأمين والرسوم القانونية والتكاليف الأخرى المتكبدة أثناء سير العمليات.

EBITDA

EBITDA تعني الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء. إنه مقياس للأداء التشغيلي لنشاط تجاري يستبعد المصاريف غير التشغيلية مثل مدفوعات الديون والضرائب. يتم حسابها عن طريق طرح إجمالي نفقات التشغيل من إجمالي الإيرادات.

مصاريف الإهلاك والاستهلاك

الاستهلاك والإطفاء هي مصاريف غير نقدية تمثل الانخفاض في قيمة الأصول طويلة الأجل مثل المعدات والمباني والأثاث.

دخل التشغيل أو EBIT

الدخل التشغيلي أو EBIT تعني الأرباح قبل الفوائد والضرائب. يتم حسابها عن طريق طرح إجمالي مصاريف التشغيل من إجمالي الإيرادات ، باستثناء البنود غير التشغيلية مثل الاستهلاك والإطفاء. هذا مقياس للأداء التشغيلي للشركة من عملياتها التجارية الأساسية.

مصروفات الفوائد

إذا سبق لك البحث عن كيفية الحصول على قرض تجاري صغير ، فأنت تعلم أن مصروفات الفائدة هي تكلفة اقتراض الأموال من المقرضين. يتضمن ذلك مدفوعات الفائدة المدفوعة على القروض والديون الأخرى.

مصروف ضريبة الدخل

ضرائب الدخل هي المبلغ الذي تدفعه الشركة كضرائب على أساس أرباحها. يتضمن ذلك أي ضرائب فدرالية وولائية ومحلية سارية يجب دفعها.

نفقات أخرى

تشمل المصاريف الأخرى أي تكاليف إضافية لا تعد جزءًا من المكونات الرئيسية المذكورة أعلاه. يمكن أن يشمل ذلك أشياء مثل نفقات الديون المعدومة والتكاليف غير المتكررة.

صافي الدخل

صافي الدخل هو النتيجة النهائية بعد طرح جميع نفقات التشغيل من الإيرادات وإضافة أي دخل غير تشغيلي. يشار إلى هذا أيضًا باسم صافي الربح أو الخسارة اعتمادًا على ما إذا كان إيجابيًا أو سلبيًا.

كيفية اعداد بيان الدخل

يعد إعداد بيان الدخل ، المعروف أيضًا باسم بيان الربح والخسارة ، مهمة حاسمة للشركات من جميع الأحجام. إنها وثيقة مالية تسجل إيرادات الشركة ونفقاتها وربحيتها خلال فترة زمنية محددة ، مما يعطي نظرة عامة عن الصحة المالية للشركة وكفاءتها التشغيلية. فيما يلي نظرة موسعة على كيفية إعداد بيان الدخل:

- جمع البيانات المالية: ابدأ بجمع جميع البيانات المالية لشركتك عن الفترة المعنية. وهذا يشمل جميع مصادر الإيرادات ، مثل أرقام المبيعات وأي دخل آخر ، إلى جانب جميع التكاليف والمصروفات. بالنسبة للشركات الأكبر حجمًا ، قد يتم تخزين هذه المعلومات في برامج المحاسبة أو قواعد البيانات المالية ، بينما قد تقوم الشركات الصغيرة بتتبع هذه الأرقام في جدول بيانات أو حتى دفتر الأستاذ الورقي.

- حساب الإيرادات: بمجرد جمع جميع البيانات ذات الصلة ، سيكون السطر الأول من بيان الدخل هو إجمالي الإيرادات المكتسبة خلال الفترة. يتضمن ذلك إيرادات المبيعات وأي مصادر دخل أخرى مثل دخل الاستثمار أو عائدات مبيعات الأصول. تأكد من تضمين جميع أشكال الإيرادات عند حساب هذا الرقم.

- حساب تكلفة البضائع المباعة (COGS): يمثل هذا الرقم التكاليف المباشرة المرتبطة بإنشاء السلع أو الخدمات التي تبيعها شركتك. يتضمن ذلك تكلفة المواد الخام وتكاليف العمالة المباشرة وأي تكاليف مباشرة أخرى مرتبطة بعملية الإنتاج. يمنحك خصم تكلفة البضائع المباعة من إجمالي الإيرادات أرباحك الإجمالية.

- حساب إجمالي الربح: يتم حساب إجمالي الربح عن طريق طرح COGS من إجمالي الإيرادات. يعطي هذا الرقم نظرة عامة على مقدار الأموال التي جنتها شركتك من عملياتها الأساسية قبل أخذ النفقات الأخرى في الاعتبار.

- حساب مصاريف SG&A: مصاريف البيع ، العامة ، والإدارية (SG&A) هي التكاليف غير المباشرة لإدارة الأعمال ، ويمكن أن تشمل نفقات مثل الرواتب والإيجار والمرافق واللوازم المكتبية وتكاليف التسويق وغير ذلك. من المهم تتبع هذه النفقات وتسجيلها بدقة ، لأنها تؤثر بشكل كبير على ربحية الشركة.

- خصم SG&A من إجمالي الربح: بعد حساب مصروفات SG&A ، قم بخصمها من إجمالي الربح. يُعرف الرقم الناتج باسم الدخل التشغيلي أو ربح التشغيل ، ويمثل الأرباح المحققة من العمليات التجارية العادية.

- إضافة مصروفات الفائدة: إذا كانت شركتك قد حصلت على قروض أو لديها أشكال أخرى من الديون ، فمن المحتمل أن تتحمل نفقات الفائدة. يجب احتساب هذه في بيان الدخل ، ويتم طرحها بشكل عام من الدخل التشغيلي لإعطاء رقم يعرف باسم الدخل قبل الضرائب (EBT).

- تطبيق مصاريف ضريبة الدخل: بعد ذلك ، احسب ضريبة الدخل التي تدين بها شركتك على أساس الدخل الخاضع للضريبة. يتم خصم هذا الرقم من EBT للوصول إلى السطر الأخير في بيان الدخل - صافي الدخل.

- حساب صافي الدخل: يمثل صافي الدخل إجمالي أرباح الشركة ، أو صافي الربح ، للفترة بعد خصم جميع التكاليف والمصروفات والفوائد والضرائب. غالبًا ما يشار إلى هذا باسم "المحصلة النهائية" وهو مؤشر رئيسي لربحية الشركة.

يعد فهم كيفية إعداد بيان الدخل أمرًا ضروريًا لأصحاب الأعمال. لا يوفر هذا البيان لمحة سريعة عن الوضع المالي لشركتك فحسب ، بل يمكن أن يساعدك أيضًا في اتخاذ قرارات مستنيرة حول كيفية زيادة الربحية وخفض التكاليف ودفع النمو.

بعد ذلك ، دعنا نلقي نظرة على بعض أمثلة بيان الدخل.

أمثلة على بيان الدخل

إذا كنت تبحث عن فهم أفضل لما يبدو عليه بيان الدخل ، فقد تكون دراسة الأمثلة مفيدة للغاية. فيما يلي أمثلة لنوعين مختلفين من بيانات الدخل:

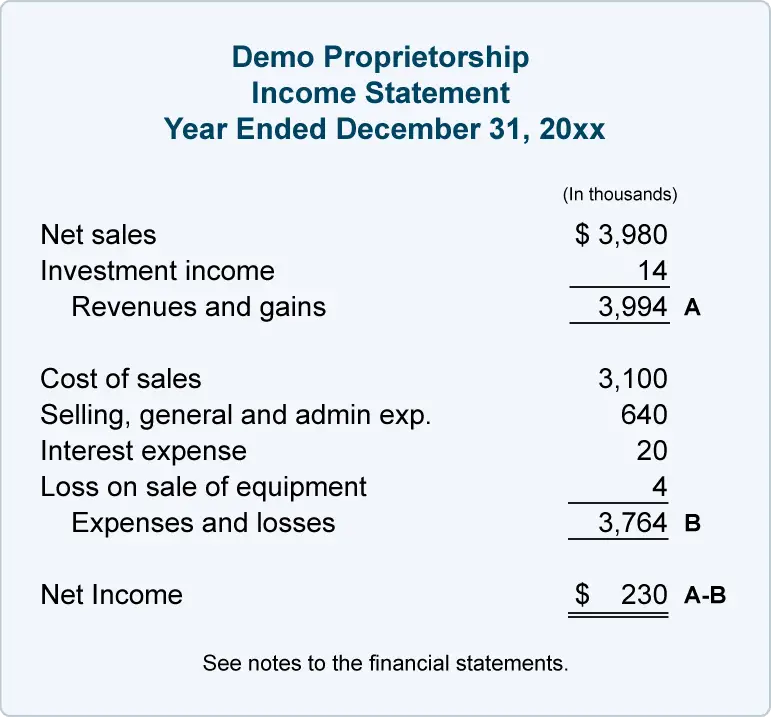

مثال على بيان الدخل من خطوة واحدة

يعرض بيان الدخل من خطوة واحدة جميع إيرادات الشركة ومصروفاتها كمبلغ مقطوع واحد. لا يوفر بنودًا منفصلة للعناصر التشغيلية أو غير التشغيلية أو غير العادية ، لذا فهو يوفر نظرة عامة أساسية فقط على الأداء المالي للشركة.

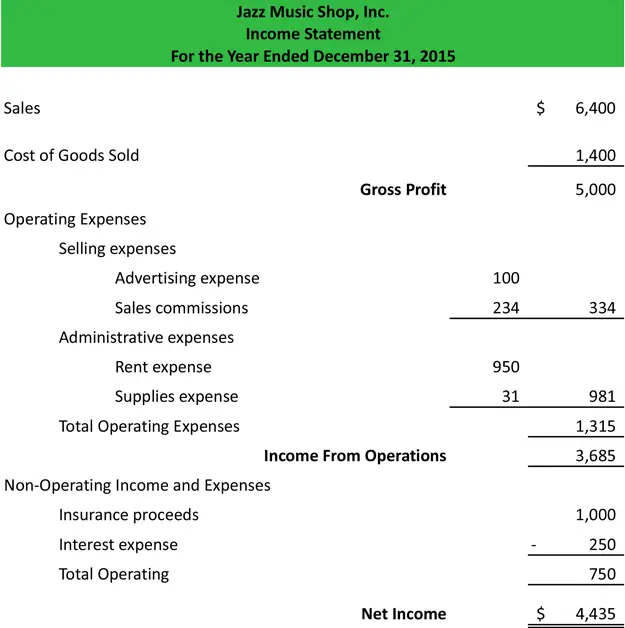

مثال على بيان الدخل متعدد الخطوات

يعرض بيان الدخل متعدد الخطوات الإيرادات والمصروفات في بنود منفصلة للتشغيل أو غير العاملة أو غير العادية. يوفر هذا النوع من البيانات عرضًا أكثر تفصيلاً للأداء المالي للشركة ، حيث يقسم كل فئة من فئات الإيرادات والمصروفات.

كيفية تحليل بيان الدخل

يعد تحليل بيان الدخل ، الذي يشار إليه أيضًا باسم بيان الأرباح والخسائر ، ضروريًا لفهم الأداء المالي للشركة واتخاذ قرارات تجارية سليمة. يوفر البيان معلومات مفصلة حول الإيرادات والتكاليف والمصروفات ، مما يسمح لأصحاب المصلحة بتقييم الربحية وتحديد الاتجاهات.

قبل الدخول في التفاصيل الجوهرية للأشياء ، إليك جدول ملخص للخطوات.

| خطوة | وصف |

|---|---|

| 1. | فهم الغرض من بيان الدخل وهيكله: فهم الهدف من بيان الدخل وهيكله. يقدم هذا التقرير لمحة عامة عن إيرادات الشركة ومصروفاتها وأرباحها خلال فترة معينة. |

| 2. | مقارنة بيان الدخل السنوي الحالي مع البيانات السابقة: قارن بيان الدخل الحالي مع البيانات السابقة. يمكن أن يساعد هذا التحليل الأفقي في تحديد الاتجاهات ومعدلات النمو وأي تغييرات كبيرة في الدخل أو التكاليف أو النفقات بمرور الوقت. |

| 3. | تحليل كل بند في بيان الدخل: قم بإجراء مراجعة مفصلة لكل بند في البيان. ابحث عن التغييرات أو الحالات الشاذة التي قد تشير إلى وجود مشكلة تتطلب مزيدًا من التحقيق. |

| 4. | حساب النسب المالية الرئيسية: احسب النسب المالية الرئيسية مثل الهامش الإجمالي والهامش التشغيلي وصافي الربح لفهم الأداء المالي للشركة. توفر هذه النسب نظرة ثاقبة حول مدى فعالية إدارة الشركة لتكاليفها وتحقيق أرباح. |

| 5. | تحليل العناصر غير التشغيلية: راجع البنود غير التشغيلية مثل مصاريف الفائدة والضرائب والعناصر غير المتكررة. فهم تأثيرها على صافي دخل الشركة. على سبيل المثال ، قد يؤدي المصروف الكبير لمرة واحدة إلى خسارة صافية للفترة ولكن قد لا يشير إلى ضعف الأداء المالي إذا ظل الربح التشغيلي قويًا. |

| 6. | تقييم الاستدامة المالية للشركة: بعد تحليل بيان الدخل ، قم بتقييم ما إذا كانت مستويات نشاط الشركة الحالية مستدامة. انظر إلى اتجاهات الإيرادات والتكاليف. قارن بيان دخل الشركة بميزانيتها العمومية وبيان التدفقات النقدية للحصول على نظرة شاملة لصحتها المالية واستدامتها. |

إليك الدليل الشامل حول كيفية تحليل بيان الدخل:

- فهم الغرض من بيان الدخل وهيكله: قبل الغوص في التحليل ، من الضروري فهم الغرض من بيان الدخل وهيكله. يوفر بيان الدخل نظرة عامة على إيرادات الشركة ومصروفاتها وأرباحها خلال فترة معينة. لقد تم تنظيمها بطريقة تبدأ بالإيرادات ، والتي يتم من خلالها خصم تكاليف البضائع المباعة (COGS) للحصول على إجمالي الربح. ينتج عن الخصومات اللاحقة لمصاريف التشغيل ربح تشغيلي. بعد احتساب الفوائد والضرائب ، نصل إلى صافي الدخل.

- مقارنة بيان الدخل السنوي الحالي بالقوائم السابقة: من أكثر الطرق فعالية لتحليل بيان الدخل مقارنته مع البيانات السابقة. يمكن أن تساعد هذه المقارنة ، المعروفة باسم التحليل الأفقي ، في تحديد الاتجاهات ومعدلات النمو وأي تغييرات مهمة في الدخل أو التكاليف أو النفقات بمرور الوقت.

- تحليل كل بند في بيان الدخل: يتضمن التحليل الشامل مراجعة مفصلة لكل بند. ابحث عن التغييرات الجوهرية أو الحالات الشاذة التي قد تشير إلى مشكلة تحتاج إلى مزيد من التحقيق. قد تكون تغييرات في تكلفة المبيعات أو نفقات التشغيل أو ربما نفقات غير تشغيلية غير عادية.

- حساب النسب المالية الرئيسية: تعد النسب المالية أدوات قوية لفهم الأداء المالي للشركة ومقارنته بأقرانها في الصناعة. توفر النسب مثل الهامش الإجمالي (إجمالي الربح / الإيرادات) والهامش التشغيلي (الربح التشغيلي / الإيرادات) وهامش الربح الصافي (صافي الدخل / الإيرادات) نظرة ثاقبة حول مدى فعالية إدارة الشركة لتكاليفها وتحقيق الربح. قد تشمل النسب المهمة الأخرى النسبة الحالية والنسبة السريعة ، والتي تساعد في تقييم سيولة الشركة على المدى القصير.

- تحليل العناصر غير التشغيلية: يمكن أن تؤثر البنود غير التشغيلية مثل مصاريف الفائدة والضرائب والعناصر غير المتكررة بشكل كبير على صافي دخل الشركة. من المهم تقييم هذه العناصر وفهم تأثيرها على ربحية الشركة. على سبيل المثال ، قد ينتج عن المصروفات الكبيرة لمرة واحدة خسارة صافية للفترة ، ولكنها قد لا تكون مؤشرا على ضعف الأداء المالي إذا ظل ربح الشركة التشغيلي قويا.

- تقييم الاستدامة المالية للشركة: بعد تحليل بيان الدخل ، يجب أن يكون لديك فهم جيد لما إذا كانت مستويات نشاط الشركة الحالية مستدامة. انظر إلى اتجاهات الإيرادات والتكاليف - هل تنمو مبيعات الشركة بشكل أسرع من النفقات؟ هل يتجه صافي الدخل بشكل إيجابي مع مرور الوقت؟ من خلال مقارنة بيان دخل الشركة بميزانيتها العمومية وبيان التدفقات النقدية ، يمكنك الحصول على نظرة شاملة لصحتها المالية واستدامتها.

الاستفادة من أدوات التكنولوجيا وحلول البرمجيات

يمكن استخدام أدوات مثل جداول البيانات وبرامج المحاسبة وأدوات التحليل المالي للمساعدة في تحليل بيان الدخل وفهم الأداء المالي للشركة. تسمح جداول البيانات للمستخدمين بمعالجة البيانات عن طريق إنشاء الميزانيات العمومية وكشوف الدخل التي تصور البيانات بتنسيقات متعددة ، مما يسهل تحديد الاتجاهات بمرور الوقت. يقوم برنامج المحاسبة بأتمتة العمليات مثل تتبع النفقات وإنشاء الفواتير وإدخال إدخالات دفتر اليومية ، مما يساعد على تبسيط عملية التحليل. أخيرًا ، توفر أدوات التحليل المالي إمكانات رسوم بيانية متطورة لتصور النسب المالية الرئيسية مثل الهامش التشغيلي أو العائد على الأصول.

البيانات المالية الأخرى

حتما ، يتطلب فهم الأداء المالي للشركة تحليل أكثر من مجرد بيان الدخل. يمكن أن يوفر تحليل البيانات المالية الرئيسية الأخرى مثل الميزانية العمومية وبيان التدفقات النقدية رؤى قيمة حول الوضع المالي العام للشركة. تأكد من البحث عن بيان التدفق النقدي وما هي الميزانية العمومية لتحسين دقة تحليلك والحصول على الصورة الأكثر اكتمالا للمكانة المالية للشركة.

بيان الدخل مقابل. ورقة التوازن

بيان الدخل والميزانية العمومية هما اثنان من البيانات المالية الرئيسية المستخدمة من قبل الشركات للإبلاغ عن أدائها. يوضح بيان الدخل إيرادات الشركة ومصروفاتها وصافي الأرباح أو الخسائر خلال فترة محددة. من ناحية أخرى ، تقدم الميزانية العمومية نظرة عامة على الوضع المالي للشركة في وقت معين. يسرد الأصول والخصوم وكذلك حقوق الملكية. توفر كلا العبارتين معلومات مهمة لفهم الصحة المالية العامة للأعمال التجارية.

استخدام بيان الدخل الخاص بك لإنشاء خطة مالية

يعد إنشاء خطة مالية باستخدام بيان الدخل خطوة مهمة في التخطيط للنجاح في المستقبل. من خلال تحليل بيان الدخل الخاص بك ، يمكنك تحديد فرص زيادة الإيرادات وتقليل النفقات. سيساعدك هذا في تحديد المجالات التي تحتاج إلى تحسين ويساعدك على إدارة التدفق النقدي بشكل أكثر كفاءة. علاوة على ذلك ، فإن وجود فهم واضح لأموالك المالية قبل اتخاذ القرارات يساعد في تقليل المخاطر والتأكد من أن القرارات التي تتخذها مفيدة لنجاح عملك على المدى الطويل. يعد التخطيط المالي مهمًا لأنه يسمح للشركات بتحديد الأهداف وقياس التقدم وإجراء التغييرات اللازمة للوصول إلى تلك الأهداف.

الكلمات الأخيرة

يعد فهم بيان الدخل جزءًا أساسيًا من إدارة الأعمال الناجحة. يمكن أن يساعدك فهم العناصر المتنوعة التي تتكون منها هذه الوثيقة وتعريفاتها وأمثلة عن كيفية استخدامها في اتخاذ قرارات مستنيرة فيما يتعلق بالميزنة والتنبؤ والتخطيط طويل الأجل. باستخدام هذا الدليل لنصائح تمويل الأعمال الصغيرة ، يمكن لأصحاب الأعمال البدء في الطريق نحو تحسين الأداء المالي. تأكد من تعيين محاسب لمساعدتك في تتبع بياناتك المالية والإبلاغ عنها بدقة إذا كنت تشعر أن ذلك يمكن أن يفيد عملك.

ما هي العناصر الأربعة الرئيسية لبيان الدخل؟

يتألف بيان الدخل من أربعة عناصر رئيسية ، يساهم كل منها بمعلومات حيوية في هذا التقرير المالي الشامل:

- الإيرادات: هذا هو إجمالي الدخل الذي تجنيه الشركة من بيع السلع والخدمات. إنه بمثابة نقطة البداية لبيان الدخل.

- المصاريف: هي التكاليف المتكبدة في إنتاج وتسليم السلع والخدمات المباعة من قبل الشركة. يمكن أن يشمل ذلك تكاليف المواد الخام والعمالة والإيجار والمرافق وغير ذلك.

- المكاسب: هي الزيادات في صافي أصول الشركة من المعاملات الطرفية أو العرضية ، والتي لا تتعلق بعمليات الشركة الأساسية. يمكن أن تشمل الأمثلة الربح من بيع الاستثمارات أو الممتلكات.

- الخسائر: من ناحية أخرى ، تمثل الخسائر انخفاضًا في صافي أصول الشركة من المعاملات الطرفية أو العرضية. يمكن أن تشمل الأمثلة الخسائر من بيع الاستثمارات أو الممتلكات.

ما هو بيان الدخل ذو الحجم المشترك؟

بيان الدخل ذو الحجم المشترك هو نوع من البيانات المالية التي تعرض كافة العناصر في بيان الدخل كنسب مئوية من المبيعات أو إجمالي الإيرادات. البيانات ذات الحجم المشترك مفيدة لمقارنة النتائج بين سنوات مختلفة أو عبر شركات مختلفة ، من خلال توفير طريقة سهلة لمقارنة حجم كل عنصر بإجمالي الإيرادات. يوضح بيان الحجم المشترك بسهولة كيف تتغير المصروفات ، مثل تكلفة البضائع المباعة والمرتبات وتكاليف التشغيل الأخرى بالنسبة إلى المبيعات أو إجمالي الإيرادات. يمكن للمحللين استخدام هذه المعلومات لتحديد التغييرات والاتجاهات بمرور الوقت واتخاذ قرارات استراتيجية بناءً على النتائج التي توصلوا إليها.

هل هناك أنواع مختلفة من بيانات الدخل؟

نعم ، هناك أنواع مختلفة من بيانات الدخل. النوع الأكثر شيوعًا هو بيان الدخل من خطوة واحدة ، والذي يجمع جميع النفقات في بند واحد. يعتبر بيان الدخل متعدد الخطوات أكثر تفصيلاً ويقسم كل نوع من المصروفات إلى بنود منفصلة. يمكن استخدام هذا النوع من بيان الدخل لتحديد المجالات التي يمكن فيها خفض التكاليف أو لتحليل الاتجاهات بمرور الوقت. يعرض بيان الدخل ذو الحجم المشترك أيضًا جميع البنود كنسب مئوية بحيث يمكن للمستخدمين مقارنة النتائج المالية بين السنوات أو الشركات المختلفة بسهولة أكبر.

ما هي معادلة بيان الدخل؟

يتم استخدام صيغة بيان الدخل لحساب صافي الدخل أو صافي الخسارة للشركة. يتم حسابه عن طريق طرح إجمالي المصروفات من إجمالي الإيرادات. يشمل إجمالي الإيرادات جميع مصادر الدخل ، بينما يشمل إجمالي المصاريف كلاً من التكاليف التشغيلية وغير التشغيلية. ترتبط مصاريف التشغيل ارتباطًا مباشرًا بعمليات النشاط التجاري ، مثل تكلفة البضائع المباعة والأجور والضرائب. لا تتعلق المصاريف غير التشغيلية بعمليات الأعمال ، مثل مصاريف الفائدة أو المكاسب والخسائر على الاستثمارات. والنتيجة هي إما صافي دخل إيجابي أو خسارة صافية سلبية يتم تسجيلها بعد ذلك في بيان الدخل.

ما هو الفرق بين الإيرادات التشغيلية والإيرادات غير التشغيلية؟

إيرادات التشغيل هي الدخل الناتج عن الأنشطة الأساسية للأعمال ، مثل مبيعات السلع أو الخدمات. الإيرادات غير التشغيلية هي الدخل غير المرتبط بالعمليات اليومية للشركة وتشمل بنودًا مثل إيرادات الفوائد والمكاسب من الاستثمارات. يعتبر الفرق بين الإيرادات التشغيلية وغير التشغيلية مهمًا للأغراض الضريبية وفي فهم الصورة المالية الإجمالية للأعمال التجارية. تخضع إيرادات التشغيل لمعظم الضرائب ، بينما قد يتم استبعاد الإيرادات غير التشغيلية من الدخل الخاضع للضريبة في ظروف معينة. يمكن أن تساعدك معرفة ما يكسبه عملك بالضبط في كل فئة على إدارة وتحسين أدائك المالي.

ما هي الرؤى التي يجب أن تبحث عنها في بيان الدخل؟

بيان الدخل هو مستند مالي يوفر نظرة ثاقبة مهمة للصحة العامة للأعمال التجارية. يسرد كل من الإيرادات والمصروفات من أجل توفير نظرة شاملة لصافي الدخل أو الخسارة. عند مراجعة بيان الدخل ، يجب أن تبحث عن المقاييس الرئيسية مثل إجمالي الإيرادات وإجمالي المصروفات ، بالإضافة إلى إجمالي الربح وهامش التشغيل. يمكنك أيضًا الحصول على نظرة ثاقبة حول هيكل تكلفة الشركة من خلال النظر في النسب المئوية لإجمالي الإيرادات التي تم إنفاقها على كل فئة نفقات. من خلال فهم هذه المقاييس الرئيسية ، يمكنك تقييم مدى ربحية الأعمال واتخاذ قرارات مستنيرة بشأن عملياتها المستقبلية. يمكن لآلة حاسبة صافي القيمة أيضًا أن توفر رؤى قيمة حول الصحة المالية للشركة.

الصورة: Envato Elements