صافي 30: ما هو؟ + كيف يمكن أن يؤثر ذلك على حصولك على أجر كموظف مستقل

نشرت: 2021-08-16كل فاتورة تأتي مع شروط الدفع. هذا هو القسم الذي يوضح فيه التاجر كيف يفترض أن يدفع العميل مقابل الخدمات أو المنتجات. أحد شروط الدفع هذه هو ما تسميه net 30.

صافي 30 هو بلا شك أحد أكثر اتفاقيات الدفع شيوعًا ، ولكنه أيضًا أحد أكثر اتفاقيات الدفع التي يساء فهمها وإرباكها. كما ترى ، يتم استخدام العديد من العملاء للدفع مقدمًا أو اتفاقية ائتمان بتاريخ استحقاق واضح.

عندما تبدأ في استخدام المصطلحات مثل "net 30" ، فمن شبه المؤكد أن غالبية عملائك سوف يفرغون. أضف كسورًا مثل "2/10 net 30" ، وستبدأ في الظهور وكأنك عالم فيزياء فلكية.

سيأخذك هذا الدليل خلال تفاصيل ومخرجات net 30. أولاً ، ستتعرف على net 30 وكيف يختلف عن مصطلح دفع شائع آخر يُشار إليه باسم "المستحق خلال 30 يومًا". ستحصل أيضًا على نظرة متعمقة حول مزايا وعيوب استخدام اتفاقية الدفع هذه.

بنهاية هذه المراجعة ، يجب أن تكون في وضع يسمح لك بمعرفة ما إذا كان net 30 مناسبًا لعملك أم لا. دعنا نذهب اليها!

ما هو صافي 30؟

Net 30 هو مصطلح دفع شائع حيث تمنح الشركة أو التاجر العميل 30 يومًا لدفع المبلغ الإجمالي للأموال المستحقة. إنه شكل قصير من الائتمان الممنوح للمشترين. يقدم التاجر المنتجات أو الخدمات المطلوبة ، ويقوم بإنشاء الفاتورة ، وينتظر سداد الدفعة في غضون 30 يومًا.

يبدأ العد التنازلي في صافي اتفاقية 30 من تاريخ إنشاء الفاتورة. لا يتم استبعاد عطلات نهاية الأسبوع والعطلات من الـ 30 يومًا. من المهم توصيل هذه المعلومات إلى العميل لتجنب الالتباس وسوء الفهم في المستقبل.

هل تحتاج إلى مزيد من العملاء؟

احصل على المزيد من العمل المستقل مع كتابنا المجاني: 10 عملاء جدد في 30 يومًا . أدخل بريدك الإلكتروني أدناه وسيصبح كل شيء لك.

ولكن لماذا تستخدم شركة ما مثل هذا المصطلح الائتماني في المقام الأول؟

إدارة الأعمال التجارية على أساس نقدي لها الكثير من الامتيازات. بالنسبة للمبتدئين ، لا يتعين عليك دفع رسوم معاملات بطاقة الائتمان أو الخصم. ثانيًا ، لديك دائمًا نقود في متناول اليد.

ومع ذلك ، فإن نظام الدفع النقدي له قيود. على سبيل المثال ، ستفرض عليك البنوك رسومًا لإيداع الأموال في حسابك المصرفي. علاوة على ذلك ، قد تواجه مشكلات إذا كنت تعمل في سوق حيث العملاء لديهم رأس مال محدود.

تساعد شروط الدفع المؤجلة مثل net 30 الشركات مع العملاء أو العملاء الذين ليس لديهم المال لدفع ثمن السلع أو الخدمات مقدمًا. علاوة على ذلك ، يمكن أن تحدث قدرتك على تمديد الائتمان فرقًا كبيرًا عندما يختار العميل المحتمل بين بائعين متعددين.

كما يمكنك أن تتخيل ، فإن إدارة شركة بشروط ائتمانية تفتح الباب أمام الكثير من التحديات. أولاً ، تشتهر الائتمانات بتسببها في تأخر السداد ، الأمر الذي يترك الشركات الصغيرة والمتوسطة تكافح.

كما يمكنك أن تتخيل ، فإن إدارة شركة بشروط ائتمانية تفتح الباب أمام الكثير من التحديات. أولاً ، تشتهر الائتمانات بتسببها في تأخر السداد ، الأمر الذي يترك الشركات الصغيرة والمتوسطة تكافح.

أعلى صافي 30 اختلافًا

يجب أن تعلم أن net 30 ليس مصطلح الائتمان الوحيد الذي يمكن لعملك استخدامه. الصافي 10 و 15 و 60 هي بعض اتفاقيات الدفع المتأخر الشائعة الاستخدام.

يُلزم صافي الائتمان 10 المشتري بالدفع مقابل الخدمات المقدمة في غضون 10 أيام. عادةً ما يكون الائتمان مربحًا للجانبين عند التعامل مع عملاء جدد نسبيًا. إنه أيضًا خيار لائق للشركات الصغيرة نظرًا لأن صافي 30 يمكن أن يكون محفوفًا بالمخاطر بالنسبة لأصحاب الأعمال الحرة ورجال الأعمال المنفردين.

يشجع الائتمان القصير العملاء على شراء خدماتك مع تقليل المخاطر الخاصة بك. إذا أثبت العميل أنه موثوق به بعد دفعات متعددة ، فيمكنك ترقيته إلى صافي 15 أو 30.

وفي الوقت نفسه ، يعد صافي 60 و 90 الخيار الأفضل لعملائك الأكثر ثقة. يكافئهم على ولائهم.

لا يعني تمديد ائتمان لمدة 90 يومًا للعميل بالضرورة أنه يتعين عليك الانتظار حتى 90 يومًا كاملة للحصول على دفعتك. يمكن للعملاء السداد بالكامل قبل انقضاء تلك الأيام التسعين.

Quick Sidenote: هل سمعت عن Hectic؟ إنها أداتنا الجديدة المفضلة للعمل الحر بشكل أكثر ذكاءً وليس أصعب. إدارة العملاء ، وإدارة المشاريع ، والفواتير ، والمقترحات ، وغير ذلك الكثير. هيكتيك حصل على كل شيء. انقر هنا لترى ما نعنيه.

واحدة من أفضل الطرق لتشجيع العملاء على السداد في وقت أقرب هي إرفاق خصومات بالشروط. على سبيل المثال ، في اتفاقية net 90 ، يمكنك تضمين بند يمنح العميل خصمًا بنسبة 4٪ إذا دفع خلال 20 يومًا.

مثال على مثل هذه الاتفاقية هو 1/10 صافي 30. يقوم التاجر بتمديد ائتمان لمدة 30 يومًا مع هذا العقد ، ولكن سيحصل العميل على خصم بنسبة 1٪ إذا دفع خلال 10 أيام.

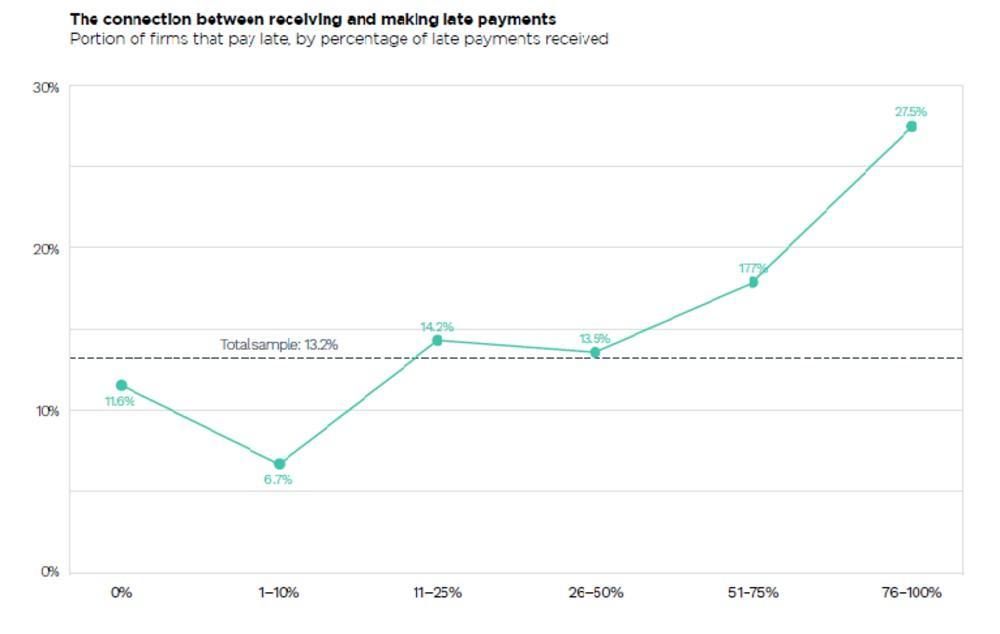

تتضمن بعض الشركات رسومًا لتثبيط المدفوعات المتأخرة ، وهو أمر منطقي عند إلقاء نظرة على الإحصائيات. وفقًا لتقرير PYMNTS ، فإن 27.5 ٪ من الشركات التي تلقت مدفوعات متأخرة تتأخر بانتظام عن المواعيد النهائية للدفع.

هل يجب عليك فرض هذه الرسوم على عملائك للتأخر في السداد؟

حسنًا ، ستشجع الغرامات المتأخرة بالتأكيد المدفوعات في الوقت المحدد ، ولكن يجب أن تكون حريصًا في كيفية التعامل مع الرسوم وتقديمها. يمكن لرسوم باهظة أن تخيف العملاء المحتملين. من شأن ذلك أن يجعل مصطلح الائتمان بأكمله لا طائل من ورائه.

إذا قررت إضافة عقوبات متأخرة ، فتأكد من أنها معقولة وأبلغها بأدب للعملاء قبل تنفيذ السياسة.

حاول أن تكون مرنًا عند تطبيق رسوم السداد المتأخر أيضًا. إذا فات العميل منذ فترة طويلة الموعد النهائي للدفع ، فقد تتنازل عن الرسوم. يمكنك توليد الكثير من حسن النية من خلال مثل هذا النهج.

الفرق بين صافي 30 مقابل مستحق في 30 يومًا

صافي 30 والمستحق في 30 يومًا هو نفسه في الغالب. يتوقع كلا المصطلحين أن يدفع العميل المبلغ الإجمالي المستحق في غضون 30 يومًا.

يأتي الاختلاف عندما يتم تقديم اتفاقية دفع Net 30 بخصم. في مثل هذه الحالات ، سيتم عرض المصطلح بهذا التنسيق "خصم / أيام صافي 30." وخير مثال على ذلك هو "1/10 صافي 30" كما تمت مناقشته أعلاه.

كيفية استخدام صافي 30 في فاتورتك

قد لا يمثل استخدام مصطلحات مثل net 30 مشكلة عند التعامل مع الشركات القائمة مثل موقع التجارة الإلكترونية B2B. ومع ذلك ، يتعين على شركات B2C توخي الحذر عند شرح السياسة للعملاء.

يمكن للمستهلكين تفسير صافي 30 بعدة طرق. قد يعتقد البعض أن 30 يومًا من استلام البضائع أو الطلبات. سيفترض الآخرون أن الأمر هو 30 يومًا من يوم استلام الفاتورة. خلاصة القول هي أن صافي 30 يمكن أن يحدث ارتباكًا.

لذا ، كيف تحل ذلك؟

أولاً ، تأكد من أن العميل على دراية بما يعنيه المصطلح وحدد الشروط بوضوح. أفضل مكان لوضع net 30 في فاتورة هو قسم الشروط في فاتورتك. من الجيد أن تكون مدرجًا على أعلى مستوى ممكن إذا كانت لديك تعليمات دفع متعددة.

بالإضافة إلى جعل المصطلح واضحًا ، تأكد من أن الصياغة واضحة تمامًا ومهذبة. سيجد العميل العادي صعوبة في فهم معنى 2.5 / 20 net 30. احفظهم من الصداع من خلال تقديم شرح موجز وموجز بجانب المصطلح.

ما هي مزايا وعيوب net 30؟

ضع في اعتبارك إيجابيات وسلبيات net 30 قبل التسرع في تمديد الشروط على أمل جذب العملاء.

فيما يلي المزايا:

يمكن أن يوسع قاعدة عملائك.

تشير دراسة مثيرة للاهتمام شاركتها Business Wire إلى أن ما يقرب من ثلث الشركات الصغيرة لا يمكنها عمل كشوف المرتبات ودفع الفواتير بسبب مشاكل التدفق النقدي. في الواقع ، 69٪ من أصحاب الأعمال الصغيرة يعترفون بفقدان النوم بسبب هذه المشكلة.

تجعل مشاكل التدفق النقدي من الصعب على الشركات الحصول على المواد الخام والسلع لعملائها. نتيجة لذلك ، تضطر العديد من الشركات إما إلى إغلاق المتاجر أو الحصول على قروض باهظة الثمن لتمويل العمليات التجارية اليومية.

تعمل شروط الائتمان القصيرة على حل مشكلات التدفق النقدي التي تمر بها العديد من الشركات. من خلال توفير هذا الخيار ، يكاد يكون من المؤكد أنك ستجذب عملاء جدد. يمنحهم خيار الدفع المرن حافزًا للعمل معك. فهي تساعدهم على البقاء واقفة على قدميهم والهروب من قروض الأعمال باهظة الثمن.

يمكن أن تزيد المبيعات من كل عميل.

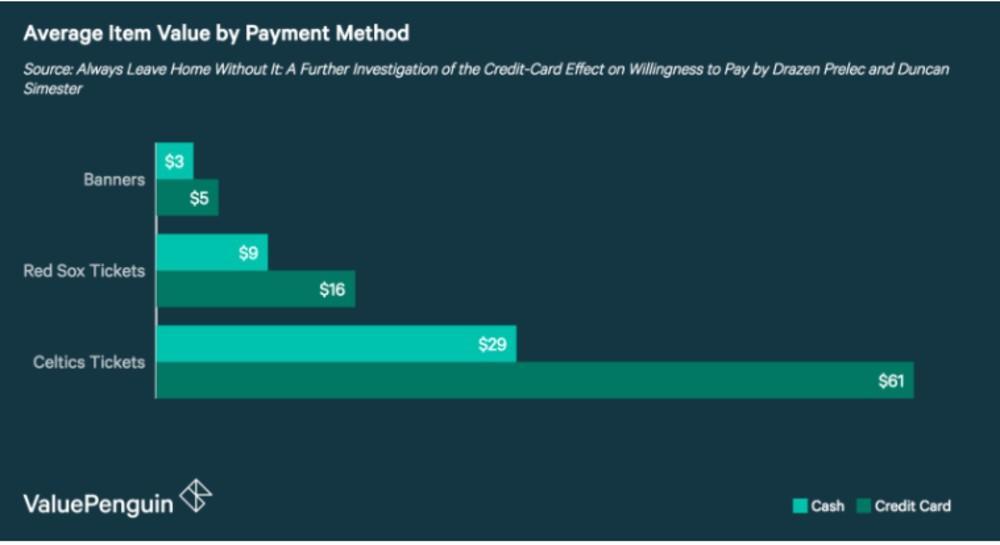

كم مرة وجدت نفسك تنفق أموالاً أكثر من المعتاد عندما تدفع ببطاقة ائتمان؟ اكتشفت العديد من الدراسات التي تبحث في عادات الإنفاق لدى المستهلكين عند استخدام بطاقات الائتمان مقابل النقود أن الناس ينفقون أكثر عندما يكون لديهم إمكانية الوصول إلى الائتمان.

يشرح علماء النفس هذه الظاهرة من خلال ما يشيرون إليه على أنه اقتران. على سبيل المثال ، عندما تستخدم النقد ، فإنك تشعر بتكلفة العنصر. هذا لأن المال يترك جيبك.

من ناحية أخرى ، نظرًا للتأخير بين شراء عنصر ودفع ثمن البضائع ، فإن استخدام الائتمان "غير مؤلم". هذا يجعلك على استعداد لإنفاق المزيد من المال.

يمكن ملاحظة نفس المفهوم في الأعمال التجارية. من المرجح أن ينفق العميل الذي يشتري البضائع نقدًا أقل مما لو كان يستخدم الائتمان. لذلك ، من خلال توفير خيار دفع ائتماني ، فإنك تشجعهم على إنفاق المزيد من خلال عملك.

ومع ذلك ، من الضروري معرفة حدود مقدار الائتمان الذي يجب أن تقدمه للعملاء. من المهم أيضًا معرفة العملاء الموثوق بهم بدرجة كافية لاستحقاق مدة الائتمان في المقام الأول.

يمكن أن يمنحك ميزة إضافية على منافسيك.

في صناعة يقدم فيها منافسوك صافي 30 ، فأنت ملزم تقريبًا بتقديم شروط مماثلة.

إذا كنت الشخص الوحيد الذي يقدم الائتمان ، فمن المحتمل أنك ستجذب عملاء جدد من المنافسين. يجب أن يمنحك ذلك ما يكفي من السبق لإنشاء قاعدة عملاء مخلصين قبل أن تلحق الشركات الأخرى بالركب.

يمكن أن يكون تقديم الائتمان للعملاء أمرًا جيدًا. تعتمد العديد من الشركات الصغيرة على الائتمان من أجل البقاء.

أدى جائحة عام 2020 إلى زيادة امتصاص الائتمان بشكل أكبر. في دراسة استقصائية شاركتها بلومبرج ، اعترف 70٪ من المشاركين بالحصول على شكل من أشكال التمويل لدعم أعمالهم ، كما هو موضح أدناه.

يساعدك تقديم شروط الائتمان الصافي على التنافس مع الشركات الأخرى في الصناعة وتقديم تجربة أفضل للعملاء.

سلبيات

يمكن أن تقلل من التدفق النقدي.

يمكن أن تؤدي شروط الائتمان إلى مشاكل خطيرة في التدفق النقدي لشركتك. هذا هو الحال خاصة مع الشركات الصغيرة والمتوسطة.

بصفتك صاحب العمل ، تحتاج إلى تحديد ما إذا كان بإمكان شركتك انتظار السداد لمدة 30 يومًا. تحتاج إلى النظر في إمكانية عدم قيام العميل بالدفع بحلول الموعد النهائي المحدد.

إذا كانت مخاطر تقديم الائتمان عالية جدًا ، فمن الأفضل أن تلتزم بنظام الدفع النقدي التقليدي مقدمًا. آخر شيء تريده هو إغراق عملك من خلال تقديم خطوط ائتمان غير مستدامة.

إذا كان يجب عليك تقديم ائتمان لتظل قادرًا على المنافسة ، ففكر في الخيار الأفضل لشركتك. على سبيل المثال ، بدلاً من إعطاء صافي 30 ، قدم صافي 15 أو 10. قد لا يكون مغريًا مثل رصيد 30 يومًا ، لكنه أفضل من لا شيء. كما أنه يقلل من مخاطر مشاكل التدفق النقدي.

يزيد من عملك.

سيُطلب منك القيام بعمل إضافي إذا قدمت ائتمانًا للعملاء. على سبيل المثال ، سيتعين عليك معرفة كيفية تتبع الاعتمادات المقدمة ، والأموال المعلقة من كل عميل ، وتواريخ الاستحقاق ، وما إلى ذلك ، وقد تضطر حتى إلى ملاحقة العملاء لطلب المدفوعات.

بالطبع ، لا يمثل أي من هذا مشكلة إذا كان النظام يجتذب عملاء جدد ويقوم الجميع بالدفع في الموعد المحدد. لكن من الناحية الواقعية ، لن يدفع بعض العملاء في الوقت المحدد.

ستؤدي المدفوعات المتأخرة إلى تعقيدات ونفقات جديدة. لهذا السبب من الأهمية بمكان قصر شروط الائتمان على العملاء الموثوق بهم والموثوق بهم فقط. قد تحفز الرسوم المتأخرة العملاء على الدفع في الوقت المحدد.

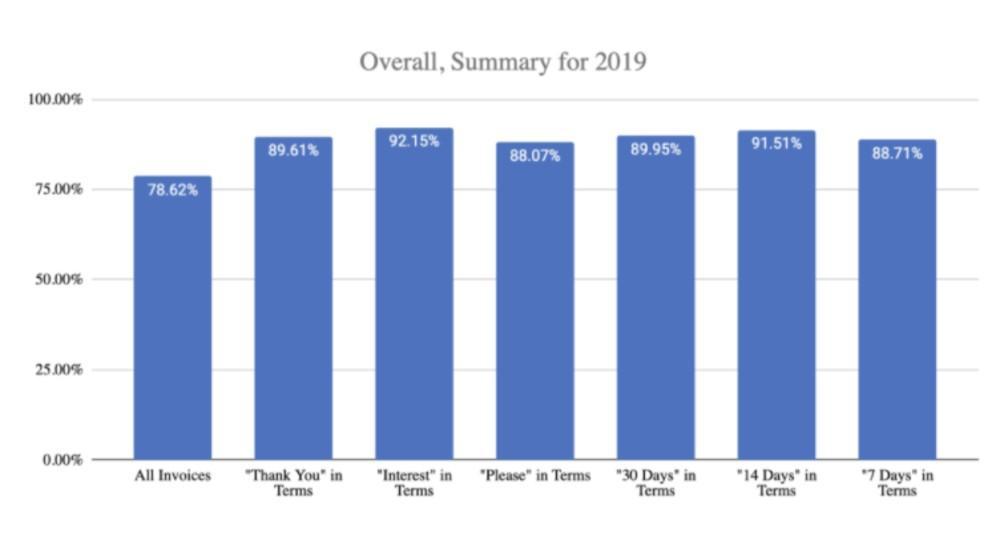

تحقق من هذه البيانات من FreshBooks:

وأظهر الاستطلاع أن ذكر مصطلح "الفائدة" يجعل العملاء يدفعون الفواتير بالكامل بنسبة 92.15٪ من الوقت. تكشف البيانات أن الغرامات هي وسيلة فعالة لتثبيط المدفوعات المتأخرة.

قد يقلل هوامش الربح الخاصة بك.

عادةً ما يتم إضافة شروط صافي الائتمان المخصومة للترويج للمدفوعات السريعة. هذه استراتيجية لطيفة ومعقولة. لسوء الحظ ، أي خصم سيؤكل من أرباحك.

قد لا يمثل ذلك مشكلة لشركة كبيرة لديها الكثير من العملاء أو هوامش ربح جيدة يمكنها خفض الأرباح بشكل طفيف. ومع ذلك ، بالنسبة للموظف المستقل الذي بالكاد يصل إلى مستوى التعادل وربما يبيع المنتجات عبر الإنترنت ، فإن تقديم الخصومات بعيد كل البعد عن المثالية.

هل net 30 مناسب لك؟

عندما يتم تطبيقه بشكل صحيح ، يمكن أن يفيد net 30 كل الأعمال تقريبًا. ومع ذلك ، قد يختلف تأثيره بناءً على عدة عوامل ، مثل المصطلحات المحددة المستخدمة.

لتحديد مدى نجاح الترتيب مع شركتك المحددة ، انظر إلى موارد عملك المالية وقائمة العملاء. إذا كنت تستطيع الانتظار لمدة 15 أو 30 أو 60 يومًا للدفعات ، فهذا جيد وجيد. إذا لم تستطع ، فمن الأفضل لك تجنب شروط الائتمان هذه.

إذا قررت المضي قدمًا في net 30 ، فقم بفحص العملاء بدقة قبل تقديم الائتمان. من الناحية المثالية ، يجب أن يقتصر net 30 على العملاء الموثوق بهم الذين لديهم سجل حافل بالدفع في الوقت المحدد.

خاتمة

من المفيد معرفة أنواع اتفاقيات الدفع الموجودة تحت تصرفك. يمكن أن تساعد اتفاقيات الدفع المؤجل في زيادة المبيعات وتحسين اكتساب العملاء لأنها بمثابة حافز للمستهلكين للتعامل معك.

Net 30 هي إحدى اتفاقيات الدفع التي يمكنك وضعها في الاعتبار. تستخدم العديد من المؤسسات في جميع أنحاء العالم net 30. يمكن أن يمنحك الدفع المؤجل ميزة تنافسية ، ويساعدك على تنمية قاعدة عملاء مخلصين ، وزيادة المبيعات من كل عميل.

هذا لا يعني أن صافي 30 بدون مخاطر. يمكن أن تؤثر ترتيبات الائتمان بشكل خطير على التدفق النقدي الخاص بك. يمكن أن يؤدي أيضًا إلى تعقيد عمليات عملك ، خاصةً إذا كنت تمد خطوط ائتمان للعملاء الخطأ.

في النهاية ، يعتمد استخدام net 30 أم لا على رغبة الشركة في المخاطرة. بمعنى آخر ، سوف يختلف من عمل إلى آخر. ومع ذلك ، بمساعدة هذا الدليل الشامل ، نحن على ثقة من أنك ، على وجه الخصوص ، ستتخذ القرار الصحيح لأعمالك المستقلة. أتمنى لك كل خير!

استمر بالحديث...

يجري أكثر من 10000 منا محادثات يومية في مجموعتنا المجانية على Facebook ونود أن نراك هناك. انضم إلينا!