إن خطط التقاعد التي تفرضها الولاية آخذة في الازدياد ، وإليك ما تحتاج إلى معرفته

نشرت: 2020-01-15يحتاج العمال في الولايات المتحدة إلى أموال أكثر بكثير من أجل التقاعد بشكل مريح ، لكن التقارير تظهر أنهم يكافحون من أجل توفير المال. هناك الكثير ممن يعتقدون أن خطط التقاعد التي تفرضها الولاية هي الحل.

أزمة التخطيط للتقاعد

أظهرت الدراسات باستمرار أن الموظفين هم أكثر عرضة للادخار عندما يوفر صاحب العمل إمكانية الوصول إلى خطة التقاعد. علاوة على ذلك ، أظهر البحث أن ما إذا كان صاحب العمل يقدم مزايا التقاعد ، فإنه عامل كبير عند اتخاذ قرار بقبول منصب. ومع ذلك ، تشير التقارير إلى أن 4 من كل 10 أرباب عمل لديهم أقل من 100 عضو بالفريق سيقدمون حتى مزايا التقاعد.

أفاد المعهد الوطني لأمن التقاعد (NIRS) أن الأسرة العاملة النموذجية ليس لديها مدخرات تقاعد على الإطلاق. أظهرت الأبحاث أيضًا أن متوسط رصيد حساب التقاعد يبلغ 2500 دولار لجميع الأسر في سن العمل و 14500 دولار لمن هم في الأسر شبه التقاعدية. بالإضافة إلى ذلك ، فإن 62٪ من الأسر العاملة التي تتراوح أعمارها بين 55 و 64 عامًا لديها مدخرات تقاعدية أقل من مرة واحدة من دخلها السنوي ، وهو أقل بكثير مما هو مطلوب للحفاظ على مستوى معيشي صحي أثناء التقاعد.

"في أي لحظة ، ما يقرب من نصف موظفي القطاع الخاص في الولايات المتحدة - حوالي 60 مليون شخص - ليس لديهم أي نوع من خطط التقاعد التي يرعاها صاحب العمل. والنتيجة هي تزايد الطبقة الدنيا في أمريكا ، حيث يعيش ثلث المتقاعدين الحاليين بشكل شبه كامل على الضمان الاجتماعي وسيواجه نصف المتقاعدين في المستقبل مستويات معيشية متدنية.

والأسوأ من ذلك ، أن فجوة التغطية أثبتت منذ فترة طويلة أنها مستعصية على الحل ، حيث إن الكونجرس والصناعة المالية غير قادرين أو غير راغبين في تصميم أو دعم خطط ادخار تقاعد بسيطة ومنخفضة التكلفة حقًا ". - يكتب لهيئة تحرير نيويورك تايمز

هذه الفجوة هي مصدر قلق اقتصادي كبير في الولايات المتحدة وهذا هو السبب في أن المزيد والمزيد من الدول تنفذ خطة التقاعد الخاصة بها.

ما هي خطط التقاعد التي تفرضها الدولة؟

خطة التقاعد التي تفرضها الدولة هي برنامج ادخار للتقاعد ترعاه الدولة. تستهدف هذه الخطط موظفي القطاع الخاص في الشركات الصغيرة والمتوسطة وكذلك الأسر ذات الدخل المنخفض إلى المتوسط.

ومع ذلك ، لا تخلط بين هذا وبين أنظمة التقاعد الحكومية لموظفي القطاع العام.

يتم تنظيم معظم خطط التقاعد التي تفرضها الدولة على أنها حسابات تقاعد روث الفردية (IRAs).

ما هو Roth IRA؟

هناك نوعان رئيسيان من الجيش الجمهوري الايرلندي: التقليدية والروث.

يتعلق حساب IRA التقليدي بالمساهمات المؤهلة للحصول على خصم ضريبي في العام الذي يتم فيه. على سبيل المثال ، إذا تم تقديم مساهمة في عام 2020 ، فيمكن للفرد استبعاد المبلغ من دخله الخاضع للضريبة لعام 2020. ومع ذلك ، فإن المساهمات هي أيضًا خاضع للضريبة عند الانسحاب.

ينطبق Roth IRAعلى المساهمات التي يتم إجراؤها بعد خصم الضرائب ، وهذا يعني أن الفرد يدفع ضرائب على المبلغ مقدمًا. يجب أيضًا تضمين أي مساهمات يتم تقديمها عن العام في الدخل الخاضع للضريبة لتلك السنة. الجيد هنا هو أن المساهمات المؤهلة تكون معفاة من الضرائب عند السحب.

ومع ذلك ، إذا كان لدى شخص ما دخل إجمالي معدل يتجاوز حد IRS ، فلا يمكنه المساهمة في Roth IRA.

ما هي الدول التي لديها مدخرات تقاعد إلزامية؟

توصلت الجمعية الوطنية للتأمين والاستشارات المالية إلى أن أكثر من 30 ولاية قد نظرت في تشريع لخطط التقاعد التي تفرضها الولاية. الآن ، الولايات التي أدخلت تشريعات تشمل أريزونا ، كولورادو ، إنديانا ، كنتاكي ، لويزيانا ، مين ، أوهايو ، نورث داكوتا ، نبراسكا ، نيو هامبشاير ، يوتا ، نورث كارولينا ، ويسكونسن ، فيرجينيا ، وويست فيرجينيا.

ومع ذلك ، فقد سنت 10 ولايات فقط تشريعات لإنشاء خطط تقاعد تفوضها الدولة حتى الآن:

- كاليفورنيا

- كونيتيكت

- إلينوي

- ماريلاند

- ماساتشوستس

- نيو جيرسي

- نيويورك

- أوريغون

- فيرمونت

- واشنطن

نسلط الضوء على متطلبات مدخرات التقاعد الإلزامية لكل ولاية:

كاليفورنيا

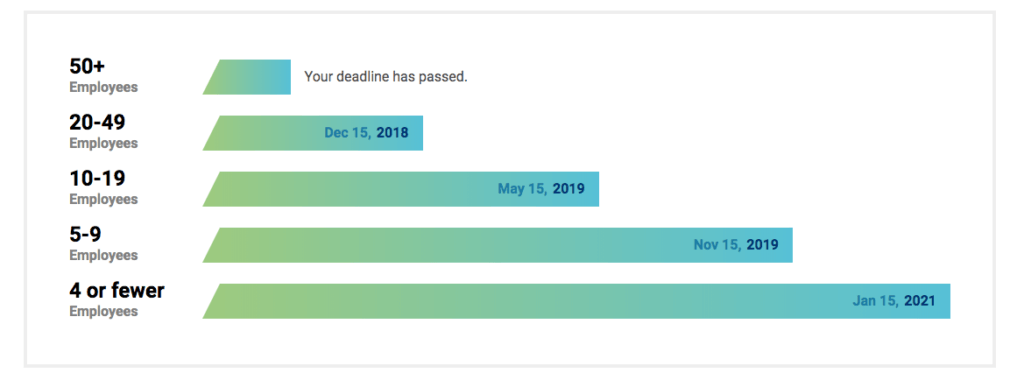

في كاليفورنيا ، يجب على أصحاب العمل الذين لديهم 5 موظفين على الأقل تقديم خطة مدخرات تقاعدية إما من خلال السوق الخاص أو برنامج CalSavers التابع للولاية. CalSavers هو Roth IRA لذلك تنطبق إرشادات مساهمة IRS.

نظرًا لأن CalSavers يتم تشغيله فقط من خلال الرسوم الإدارية ، فلا توجد تكلفة على دافعي الضرائب. يمكن لأصحاب العمل المؤهلين التسجيل في CalSavers وقتما يريدون ويطلب منهم الالتزام بالمواعيد النهائية التالية:

| حجم العمل | موعد التسليم |

| أكثر من 100 موظف | 30 يونيو 2020 |

| أكثر من 50 موظفًا | 30 يونيو 2021 |

| خمسة موظفين أو أكثر | 30 يونيو 2022 |

لكي يكون الموظفون مؤهلين للحصول على CalSavers ، يجب عليهم تلبية ما يلي:

- يجب ألا يقل عمره عن 18 عامًا

- يجب أن تحصل على استمارة W-2 بأجور كاليفورنيا

- مبلغ الادخار الافتراضي هو 5٪ من إجمالي الأجور ولكن يمكن للموظفين تحديد مبلغ مختلف

- يجب تقديم المساهمات عن طريق خصم الرواتب

- مساهمات صاحب العمل غير مسموح بها

- يجب أيضًا السماح للموظفين بالانسحاب من البرنامج.

كونيتيكت

يركز برنامج ضمان التقاعد في كونيتيكت على الشركات التي تضم خمسة موظفين أو أكثر ليس لديهم معاش تقاعدي أو خطة 401 ألف للسماح للموظفين بالتوفير للتقاعد من خلال استقطاعات الرواتب في حسابات IRA الخاصة دون أي تكلفة على أصحاب العمل.

إنه تطوعي للموظفين ، الذين تم تسجيلهم تلقائيًا ولكن لديهم القدرة على الانسحاب.

إلينوي

في إلينوي ، يتعين على أصحاب العمل تقديم مدخرات التقاعد الإلزامية ، المعروفة باسم إلينوي الخيار الآمن ، إذا استوفوا ما يلي:

- أن يكون لديك ما لا يقل عن 25 موظفًا

- كان في العمل لمدة 2 سنوات على الأقل

- لا تقدم خطة ادخار تقاعد مؤهلة ، مثل 401 (k) أو Simple IRA.

فضلاً عن ذلك،

- معدل الادخار الافتراضي هو 5٪ من إجمالي الأجور

- يتم تقديم المساهمات عن طريق خصم الرواتب

- لا يمكن لأصحاب العمل تقديم مساهمات

- لا يتعين على أصحاب العمل اختيار خطة الولاية ولكن يمكنهم تقديم خطة تقاعد مختلفة ومؤهلة

- يجب على أصحاب العمل الذين يختارون الخيار الآمن تسجيل فريقهم تلقائيًا في البرنامج

- يجب السماح للموظفين بالانسحاب من البرنامج أو يمكنهم اختيار زيادة أو تقليل مبلغ خصم الرواتب (من نسبة 5٪ الافتراضية).

نظرًا لأن Illinois Secure Choice هو Roth IRA ، يتعين على الموظفين تلبية حدود دخل IRS من أجل المساهمة.

ومع ذلك ، فقد انقضت المواعيد النهائية لأصحاب العمل الحاليين للتسجيل في Secure Choice منذ فترة طويلة ، مع آخر فصل في نوفمبر 2019.

ماريلاند

يوفر برنامج مدخرات التقاعد للأعمال الصغيرة في ماريلاند للعمال برنامج ادخار مخصوم من كشوف المرتبات إذا لم يكونوا مؤهلين للمشاركة في خطة صاحب عمل قائمة.

إذا انضم صاحب العمل إلى البرنامج أو عرض على موظفيه خطة مؤهلة ، فستتنازل الدولة تمامًا عن رسوم تقديم التقارير السنوية البالغة 300 دولار.

يقدم برنامج ماريلاند مجموعة مختارة من خيارات الاستثمار المدارة بشكل خاص ولديه أيضًا خيار افتراضي إذا كان الموظف لا يريد الاختيار. يمكن لأي شخص يتم تسجيله تلقائيًا اختيار معدلات مساهمة مختلفة أو يمكنه الانسحاب من البرنامج.

سيبدأ البرنامج عملياته في وقت ما في منتصف عام 2020 تقريبًا. على الرغم من أنه تم إنشاؤه من قبل الدولة ، والتي ستقرض أموال بدء التشغيل ، سيكون البرنامج ممولًا ذاتيًا من الرسوم المحصلة على الأموال المستثمرة في حسابات الاستجابة السريعة.

ماساتشوستس

يوجد في ولاية ماساتشوستس حدود لخطط التقاعد التي تفرضها الولاية على المنظمات غير الربحية التي تضم 20 موظفًا أو أقل. تسمح خطة ماساتشوستس المحددة للمساهمة الأساسية للمنظمات غير الربحية التي تضم 20 موظفًا أو أقل بتقديم مزايا التقاعد من خلال خطة أصحاب العمل المتعددة 401 (ك) (MEP).

بالإضافة إلى ذلك ، تتضمن خطة CORE:

- كلا الخيارين قبل الضريبة وروث 401 (k)

- يمكن لأصحاب العمل تقديم مساهمات مطابقة "الملاذ الآمن"

- يتم دفع مساهمات الموظفين من خلال خصم الرواتب

- إنه تطوعي لأصحاب العمل والموظفين

- مبلغ الادخار الافتراضي هو 6٪ من إجمالي الأجور ، على أساس الضريبة قبل الضريبة

- يجب السماح للموظفين بالانسحاب من الخطة أو يمكنهم تغيير مبلغ مساهمتهم.

نيو جيرسي

ينطبق خيار New Jersey Secure Choice على أصحاب العمل الذين لديهم 25 موظفًا أو أكثر والذين كانوا يعملون في مجال الأعمال لمدة عامين على الأقل.

يخضع كل من أصحاب العمل غير الربحيين والربحيين لخطة التقاعد التي تفرضها الدولة ، ويمكن لأصحاب العمل من أي حجم ، حتى أولئك الذين لديهم أقل من 25 موظفًا ، المشاركة إذا أرادوا.

يعمل البرنامج كبرنامج IRA المقتطع من كشوف المرتبات ، حيث يتم تسجيل الموظفين تلقائيًا في البرنامج بمساهمة 3 ٪ من رواتبهم. يمكن للموظفين تعديل مساهمتهم خلال فترة التسجيل ، ويمكنهم الاشتراك أو إلغاء الاشتراك خلال فترات التسجيل المفتوحة المحددة.

نيويورك

يشتمل برنامج التوفير الآمن لولاية نيويورك على هذه الميزات الرئيسية:

- تطوعي لأصحاب العمل ، لا يتطلب مشاركة أصحاب العمل من أي حجم.

- هيكل Roth IRA بحيث يتم تقديم المساهمات على أساس ما بعد الضريبة وتطبق حدود خصم IRA.

- لا يمكن لأصحاب العمل تقديم مساهمات للخطة.

- يُطلب من أصحاب العمل المشاركين التسجيل التلقائي للموظفين ، على الرغم من أنه يجوز للموظفين اختيار الانسحاب.

- الخصم التلقائي من كشوف المرتبات هو 3٪ من راتب الموظف.

- لا يعتبر أصحاب العمل المشاركون أمناء لأن دورهم محدود.

أبريل 2020 هو التاريخ المقترح للتنفيذ.

أوريغون

برنامج OregonSaves هو برنامج تطوعي ولكن يتعين على أصحاب العمل في ولاية أوريغون تقديم OregonSaves إذا لم يقدموا بالفعل خطة تقاعد برعاية صاحب العمل.

فيرمونت

يتم تحديد نظام تقاعد ولاية فيرمونت (VSRS) من خلال ائتمان خدمتك وعمرك عند التقاعد ومتوسط تعويضك النهائي.

هناك خمس خطط / مجموعة:

- المجموعة أ: خطة التقاعد الأصلية التي اختارها بعض الأعضاء للبقاء فيها ، سابقة للخطة F.

- المجموعة ج: لضباط إنفاذ القانون بالولاية

- المجموعة D: للقضاة

- المجموعة F: لغالبية موظفي الدولة المصنفين

- المساهمة المحددة: لموظفي الدولة المعفيين

واشنطن

يعد سوق تقاعد الأعمال الصغيرة في واشنطن سوقًا افتراضيًا يقدم خططًا للشركات التي يعمل بها أقل من 100 موظف.

هل هناك عقوبات؟

ذكرت خدمات التقاعد PAI ، "إذا تم تفويض من قبل الدولة ، يجب على أصحاب العمل تسجيل عمالهم في البرنامج الذي تديره الدولة من خلال عملية كشوف المرتبات."

إذا فشل صاحب العمل في الالتزام بتفويضات الدولة ، فقد يؤدي ذلك إلى عقوبات تُفرض على مستوى الولاية. على سبيل المثال ، مع CalSavers ، تتراوح عقوبة عدم السماح للموظفين المؤهلين بالمشاركة من 250 دولارًا إلى 500 دولار لكل موظف مؤهل.

ما التالي بالنسبة للشركات الصغيرة؟

إذا كان عملك في إحدى الولايات التي لديها خطط تقاعد إلزامية ، فأنت بحاجة إلى مراجعة التفاصيل. اكتب إيجابيات وسلبيات الخطة مقارنة بأهداف عملك واحتياجات موظفيك. يمكن أن يساعدك التحدث مع خبير لاتخاذ أفضل قرار لعملك وموظفيك.

Connecteam: تطبيق واحد لإدارة أعمالك وموظفيك

Connecteam هي أداتك لإدارة مشاركة الموظفين وتطويرهم وعلاقاتهم. يمكنك تبسيط الاتصال ، ومنح موظفيك منصة لسماع صوتهم ، وتعزيز المشاركة ، وتقوية ثقافة الشركة ، ومواءمة الموظفين مع سياسات الشركة ، وتبسيط العمليات اليومية ، وبناء المهارات المهنية وغير ذلك الكثير.