Warum zögern Finanzinstitute bei der Implementierung von Technologie in Compliance?

Veröffentlicht: 2021-04-23Compliance im Finanzbereich war schon immer ein schwieriges Thema – Der Banken- und Finanzsektor wird seit Jahrzehnten von Handarbeit angetrieben.

Da Unternehmen jedoch mehr denn je digitale Technologien für ihre Arbeitsprozesse einsetzen, hat sich in fast allen Branchen ein erheblicher Wandel vollzogen. Dies hat auch dazu geführt, dass sich die Vorgehensweise des Finanzsektors geändert hat und versucht, Schritt zu halten.

Viele von ihnen haben verschiedene innovative Anwendungen und Lösungen eingeführt, um das Banking-Erlebnis zu verbessern, indem sie es nahtloser und effektiver machen, aber dies geschieht hauptsächlich auf der kundenseitigen Seite.

Im Backend sind derweil viele Prozesse noch veraltet, was sich für die Mitarbeiter oft als lästig erweist.

Laden Sie das kostenlose eBook herunter: Workflow-Automatisierung verstehen

Gründe dafür, nicht in Technologie zu investieren

Für Unternehmen, die immer noch mit traditionelleren Methoden arbeiten, die typischerweise manuelle Prozesse für Dinge wie die Dateneingabe beinhalten, ist es für sie deutlich schwieriger, die Vorteile neuer IT-Services und -Technologien zu nutzen – und Finanzunternehmen sind da keine Ausnahme.

Die meisten Finanzinstitute zögern, dies zu tun, da die Änderung ihrer gesamten Infrastruktur nicht nur kostspielig ist, sondern auch viel Zeit und umfangreiche Planung für die Implementierung und den laufenden Support erfordert.

Finanzinstitute verlassen sich stark auf das Vertrauen und die Unterstützung der Kunden, und viele Unternehmen sind der Meinung, dass umfassende Änderungen an der Infrastruktur angesichts der Auswirkungen eines schlechten digitalen Transformationsprojekts einfach zu groß sind.

Nur 23 % der Finanzinstitute sehen sich im Vergleich zu 35 % der Unternehmen insgesamt als besser als ihre Wettbewerber mit digitalen Fähigkeiten ausgestattet.

Das Zögern von Finanzunternehmen, die digitale Transformation anzunehmen, hat zu einem erhöhten Interesse an der Umsetzung geführt, um jetzt aufzuholen, aber die Realität der Umsetzung ist immer noch ein Problem. Während 54 % aktiv eine Strategie für die digitale Transformation entwickelt haben, setzen nur 14 % von ihnen diese tatsächlich um.

Die meisten Mitarbeiter sind Neulinge auf dem Gebiet der Technologie, ein gemeinsamer Aspekt der Technologieakzeptanz, der von allen Unternehmen angegangen werden muss. Die Einstellung von Experten, die Schulung bestehender Mitarbeiter und die Unterbrechung der Entfernung von Legacy-Software ist ein zeitaufwändiger und teurer Prozess.

Darüber hinaus erscheinen diese Ausgaben aufgrund eines bereits vorhandenen Systems oder manuellen Prozesses für Compliance im Finanzbereich sowie der Vertrautheit der Mitarbeiter mit den aktuellen Prozessen vielen unnötig.

Die meisten Organisationen möchten mit ihrem Compliance-Management-Prozess kein Risiko eingehen, da dies die Risikomanagement-Technik des Unternehmens gefährdet.

Aktuelles Szenario

Um mit den Normen der sozialen Distanzierung Schritt zu halten, waren Banken und Finanzinstitute gezwungen, ihre digitalen Pläne zu beschleunigen.

Unternehmen, die dem Umstieg auf digitale Plattformen bisher zögerlich gegenüberstanden, mussten mit mehreren Konsequenzen rechnen.

Dies gilt insbesondere für die Cybersicherheit. Denken Sie zum Beispiel an die unangenehme Realität, dass zwei Drittel der Finanzdienstleistungsunternehmen im Laufe des Jahres 2020 einen Cyberangriff erlitten haben, wobei knapp die Hälfte einen Anstieg der Angriffe seit Beginn der Pandemie meldet.

Cyberangriffe können (und sind es oft) für alle Unternehmen verheerend sein, ganz zu schweigen von denen in der Finanzbranche, die über enorme Mengen an sehr sensiblen Daten verfügen. Der Schutz dieser Informationen zu Compliance- und Sicherheitszwecken ist angesichts der Pandemie für viele Finanzunternehmen stärker in den Fokus gerückt und hat viele dazu veranlasst, neue Lösungen zu ihrem eigenen Schutz einzuführen.

Trotz des Rückstands in der Compliance-Technologie und der digitalen Transformation im Allgemeinen geben mehr als ein Fünftel (21 %) der Finanzunternehmen die Entwicklung einer Strategie für die digitale Transformation als ihre oberste Geschäftspriorität an.

Trotz all dieser Bedenken sind Finanzinstitute oft nicht bereit, die technologische Infrastruktur zu unterstützen, die erforderlich ist, um sicherzustellen, dass ihre Geschäftstätigkeit in dem erforderlichen Maße vollständig digitalisiert ist.

Der Hauptgrund dafür, nicht in die digitalen Initiativen zu investieren, die für die erforderlichen Sicherheitsfunktionen und Compliance erforderlich sind, liegt natürlich einfach darin, dass die wahrgenommenen Gewinne für viele die Investition nicht wert sind – oft ohne die nachteiligen Auswirkungen, die ein Cyberangriff verursachen kann, vollständig zu berücksichtigen.

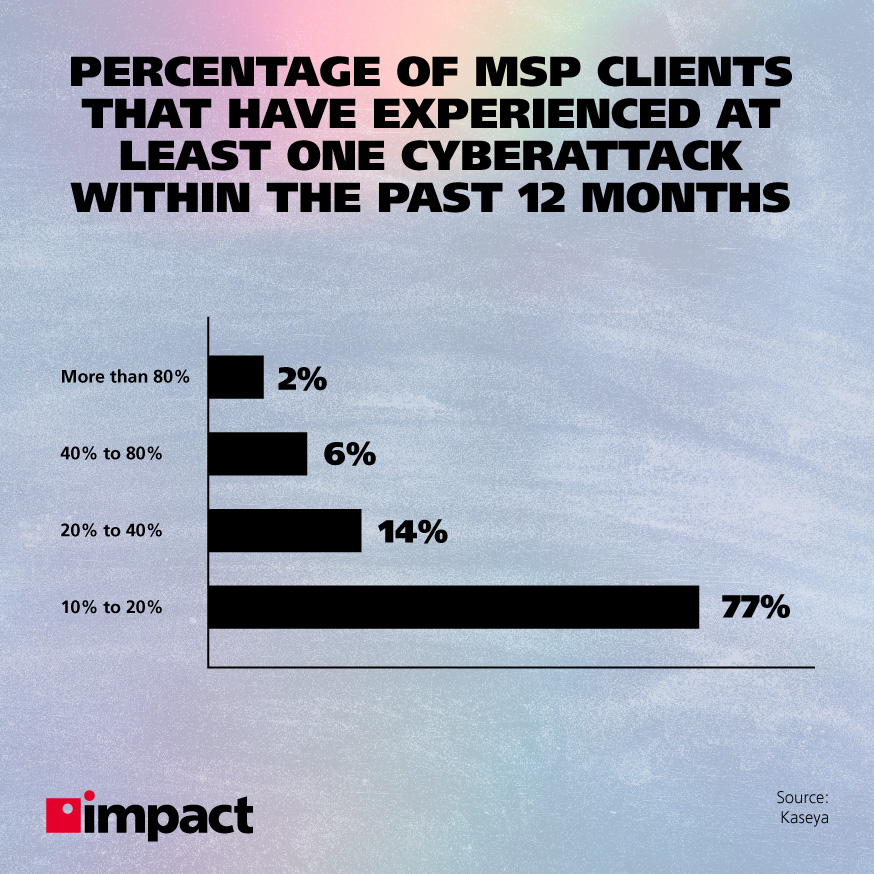

Für 77 % der befragten MSPs in einer Kaseya-Umfrage haben 10 bis 20 % ihrer Kunden in den 12 Monaten vor der Umfrage mindestens einen Cyberangriff erlebt. Dies spiegelt den Stand vor Ausbruch der Pandemie wider, die ihrerseits im letzten Jahr zu einer enormen Zunahme von Sicherheitsvorfällen geführt hat.

Wie erleichtert Technologie die Einhaltung von Vorschriften?

Um die negativen Auswirkungen des manuellen Compliance-Managements zu reduzieren; automatisierte Workflows für Compliance im Finanzbereich werden häufig in das System eingeführt, um die Effizienz und Zuverlässigkeit zu verbessern.

Mit dem starken Aufstieg der Finanztechnologie entstand ein Nischensegment, das speziell auf die regulatorischen Probleme abzielt.

Bald vergrößerte sich der Anteil dieses Marktes mit steigenden Betrugsraten und ausgefeilteren (und komplexeren) Vorschriften. Der RegTech-Markt hat sich zu einer Brutstätte für neue Compliance-Technologien entwickelt.

Die Regulierungstechnologiebranche (RegTech) hatte 2019 einen Wert von 5 Milliarden US-Dollar. Bis 2026 wird diese Zahl voraussichtlich erstaunliche 33 Milliarden US-Dollar erreichen, einer der am schnellsten wachsenden Technologiesektoren der Welt.

RegTech ist eine Technologie, die entwickelt wurde, um Unternehmen bei der Rationalisierung anspruchsvoller Compliance-Mandate und regulierungsbasierter Aktivitäten zu unterstützen. Dies führt zu einem zuverlässigen, effizienten und schnelleren Compliance-Prozess.

Wie RegTech wächst der FinTech-Markt in Bezug auf Investitionen jedes Jahr um Milliarden. Es nutzt innovative Technologien, um das jahrzehntealte Finanzsystem zu stören, und zwar so sehr, dass 88 % der derzeitigen Institutionen glauben, dass sie einen Teil ihres Geschäfts an FinTech-Unternehmen verlieren werden.

Unterschiede in Management und Kultur sind die größten Hindernisse für die Integration von FinTech-Startups in traditionelle Unternehmen, sagen 55 % der FinTech-Vertreter.

Finanzen, Bankwesen, Kundendienst, Gesundheitswesen usw. sind einige Branchen, die durch das Aufkommen von FinTech-Unternehmen positiv beeinflusst wurden.

Mit neuer Technologie vorankommen

Der Einsatz von Technologie bei der Einhaltung von Vorschriften stärkt die Mitarbeiter und reduziert Ungenauigkeiten, die durch manuelle Prozesse verursacht werden. Der gesamte Arbeitsablauf für Prozesse wird beschleunigt und erzeugt eine qualitativ hochwertigere Ausgabe. Neben der Steigerung der Produktivität fördert es auch die Transparenz, da jede Transaktion und jeder Arbeitsablauf überwacht werden kann und über einen Prüfpfad verfügt.

Durch den Einsatz moderner Algorithmen für maschinelles Lernen können klare Verknüpfungen von Anforderungen zu Richtlinien hergestellt, der Umsetzungsgrad abgebildet und Compliance-Mitarbeiter besser geschult werden. Die Unveränderlichkeitsfunktion der Blockchain-Technologie wird für die Due-Diligence-Prüfung durch Dritte und die Transaktionsüberwachung verwendet.

Robotic Process Automation (RPA) wird verwendet, um sich wiederholende Aufgaben zu automatisieren und sie schneller und effizienter zu machen. Big Data und Cloud Computing werden für die gesamte Speicherung von Daten verwendet, die von einem Unternehmen produziert werden.

Verwandter Beitrag: Was ist RPA? Ihr Leitfaden zur robotergesteuerten Prozessautomatisierung

Die Nutzung von Cloud-Diensten ist nicht nur zuverlässig, sondern ermöglicht auch einen schnelleren Zugriff auf Informationen und eine einfachere Skalierung von Sicherheitsprotokollen.

Darüber hinaus können diese Daten analysiert werden, um Muster bei behördlichen Prüfungen und Nichteinhaltungen zu erzeugen, die wiederum dazu beitragen, vorherzusagen, wann und wo behördliche Pannen in einem Arbeitsablauf auftreten könnten. Dies hilft der Organisation bei der Vorbereitung ihrer Risikomanagementstrategie.

Angesichts zunehmender Cyberangriffe ergreifen Finanzunternehmen Maßnahmen, indem sie Risikomanagementprotokolle und Intrusion Detection-Systeme durch maschinelle Lerntechnologie verbessern.

Die Einführung der Online-Verifizierung hat den Schutz von Online-Kundendaten in den Fokus gerückt. Während der Übertragung werden zu jedem Zeitpunkt viele Daten aus Quellen wie Online-Transaktionen erzeugt, die mit Hilfe solcher Technologien gesichert werden müssen.

Endeffekt

Während sich die Finanzbranche langsam in Richtung Digitalisierung bewegt; Es wird immer notwendiger, bessere Datenschutzrichtlinien und -techniken zu entwickeln.

Technologie, insbesondere in Form von künstlicher Intelligenz, hilft dabei. Maschinelles Lernen wird verwendet, um die Einhaltung von Online-Transaktionen zu überwachen. Ungeachtet aller Risiken, die mit dem Einsatz von Technologie in Compliance und den Investitionskosten einhergehen, zeigen Unternehmen schließlich eine Neigung, ihre Technologieeinführung auf den neuesten Stand zu bringen, um die notwendige Compliance im Finanzbereich sicherzustellen – aber sie müssen die Einführung jetzt und nicht später vornehmen.

Dieser Gastbeitrag wurde Ihnen von Shub Nandi, Mitbegründer und CEO von PiChain, zur Verfügung gestellt. Er verfügt über mehr als ein Jahrzehnt Erfahrung in der Entwicklung und dem Verkauf von Software für das Finanz- und Compliance-Management. Bei PiChain bietet Shub mit seiner einzigartigen Kombination aus Geschäftsverständnis und technischem Scharfsinn organisatorische Führung.