So berechnen Sie den Endbestand für Ihren Online-Shop mithilfe einer Bestandsverwaltungssoftware

Veröffentlicht: 2023-07-08Was würdest du gerne lernen?

Wenn es um die Bestandsbuchhaltung geht, ist die Kenntnis Ihres Endbestands von entscheidender Bedeutung. Es kann jedoch eine Herausforderung sein, zu berechnen, wie viel verkaufbarer Lagerbestand Sie am Ende eines Abrechnungszeitraums zur Verfügung haben. Aus diesem Grund ist es wichtig zu verstehen, wie Sie den Wert Ihres Endbestands am besten berechnen und die richtige Bestandsbewertungsmethode für Ihr Unternehmen wählen können.

In diesem Artikel erfahren Sie, warum der Endbestand ein wichtiger Faktor bei der Berechnung der Kosten der verkauften Waren ist und wie die richtige Bestandsverwaltungssoftware Ihnen dabei helfen kann, den Wert Ihres Endbestands am Ende des Abrechnungszeitraums zu ermitteln.

Was ist Endinventur?

Der Endbestand bezieht sich auf den verkaufbaren Bestand, der am Ende eines Abrechnungszeitraums übrig bleibt. Wenn ein bestimmter Abrechnungszeitraum endet, nehmen Sie Ihren Anfangsbestand, addieren die Nettoeinkäufe und subtrahieren die Kosten der verkauften Waren (COGS), um den Wert Ihres Endbestands zu ermitteln. Damit eine Bilanz vollständig ist, müssen Sie den gesamten Bestand als Vermögenswert geltend machen. Die Kenntnis Ihres Endwerts Ihres Lagerbestands wirkt sich auf Ihre Bilanzen und Ihre Steuern aus. Daher ist es wichtig, den Wert Ihres Lagerbestands korrekt zu berechnen.

Endinventur vs. Schlussinventur

Eine andere Bezeichnung für die Endinventur ist Schlussinventur. Die beiden Begriffe sind synonym, da sich beide auf die Menge an verkaufbarem Bestand beziehen, der zum Zeitpunkt des Endes oder „Abschlusses“ eines bestimmten Abrechnungszeitraums verfügbar ist.

Warum ist es wichtig, den Lagerbestand zu beenden?

Sie möchten immer wissen, wie viel Sie verkaufen – und wie viel Sie nicht verkaufen! E-Commerce-Inventar kann nur als weiterer Kostenfaktor betrachtet werden, bis es verkauft wird. Im E-Commerce ist die Berechnung des Endbestands eine bewährte Geschäftspraxis und ein wichtiger Teil des Buchhaltungsprozesses.

So berechnen Sie den Endbestand mithilfe der Formel für den Endbestand

Die Grundformel zur Berechnung des Endbestands ist einfach:

Anfangsbestand + Nettoeinkäufe – Selbstkosten = Endbestand

Ihr Anfangsbestand ist der Endbestand der letzten Periode. Die Nettoeinkäufe sind die Artikel, die Sie gekauft und zu Ihrem Lagerbestand hinzugefügt haben. Die Kosten der verkauften Waren umfassen die Gesamtkosten für den Kauf oder die Herstellung fertiger, verkaufsfertiger Waren.

Der einfachste Weg, den Endbestand zu berechnen, ist die Durchführung einer Inventurzählung. Meistens macht es jedoch keinen Sinn, eine physische Zählung durchzuführen, insbesondere wenn Sie eine große Menge an Lagerbeständen im Auge behalten müssen.

[CP_CALCULATED_FIELDS id=7]

Glücklicherweise gibt es bessere Methoden zur Berechnung des Endbestands, die genauer und effizienter sind. Wenn Sie beispielsweise einen Logistik-Drittanbieter (3PL) wie ShipBob nutzen und dessen Fulfillment-Technologie mit einer Bestandsverwaltungslösung wie Cin7 integrieren, ist es ein Kinderspiel, den Wert der Beendigung des Lagerbestands zu erkennen.

Endinventurmethoden und Beispiele

Es gibt verschiedene Möglichkeiten, den Wert Ihres Endbestands zu berechnen. Die von Ihnen gewählte Methode wirkt sich auf alles aus, von der Budgetierung bis zur Nachbestellmenge des Lagerbestands , und vor allem auf den Wachstumsgewinn. Die zur Bestimmung des Wertes des Endbestands verwendete Methode wirkt sich auf die Finanzergebnisse aus. Wählen Sie daher unbedingt eine Methode, die für Ihr Unternehmen geeignet ist, und bleiben Sie dabei konsistent.

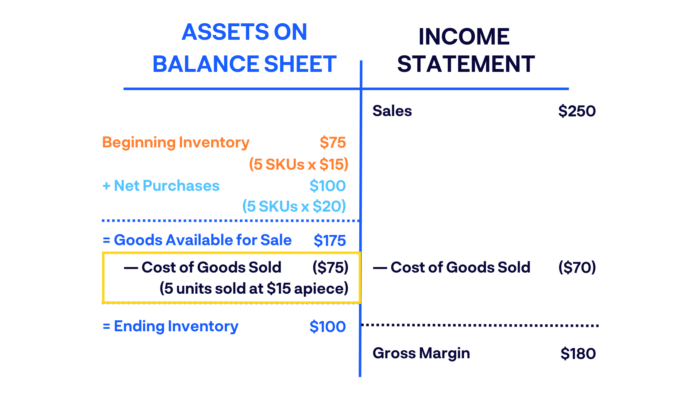

FIFO-Methode (First In, First Out)

FIFO ist eine Buchhaltungsmethode, bei der davon ausgegangen wird, dass der zuletzt gekaufte Bestand zuerst verkauft wurde. Bei dieser Methode werden die Kosten Ihrer letzten Lagerbestände zu Ihren COGS addiert, bevor Ihre früheren Käufe zu Ihrem Endlagerbestand hinzugefügt werden.

Nehmen wir zum Beispiel an, Sie haben fünf Exemplare einer SKU zu je 15 $ gekauft und einige Monate später weitere fünf Exemplare derselben SKU zu je 20 $. Wenn sich diese 10 gleichen Produkte in Ihrem verfügbaren Bestand befinden und Sie 5 davon verkaufen, würden Sie mithilfe von FIFO die zuerst gekauften Produkte für jeweils 15 $ verkaufen und 70 $ als Kosten der verkauften Waren erfassen.

Buchhalter und Geschäftsinhaber entscheiden sich für FIFO-Zeiträume mit hohen Preisen oder Inflation, da dadurch ein höherer Endwert des Lagerbestands erzielt wird als die alternative Methode LIFO (Last-In-First-Out-Methode).

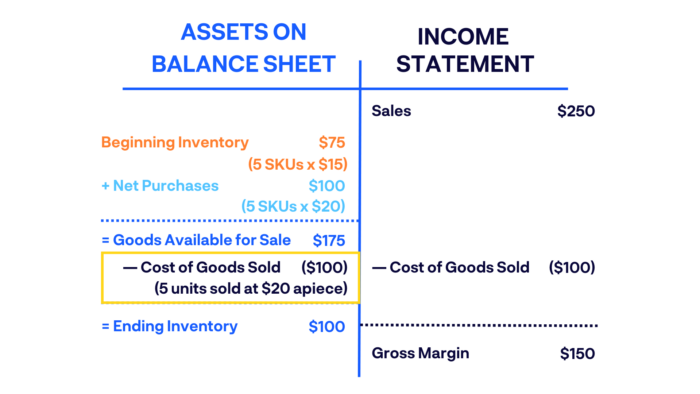

LIFO-Methode (last in, first out)

Bei der LIFO-Methode werden die zuletzt gekauften Lagerartikel zuerst verkauft und versandt. Vereinfacht gesagt: Waren, die später gekauft werden, werden früher verkauft.

Nehmen wir zum Beispiel das gleiche Beispiel wie oben und kaufen 5 Stück einer SKU zu je 15 $ und dann weitere 5 derselben SKU zu je 20 $. Wenn Sie 5 Einheiten mit der LIFO-Technik verkaufen, würden Sie die 5 Artikel, die Sie zuletzt gekauft haben, zu je 20 US-Dollar verkaufen und 100 US-Dollar als Kosten der verkauften Waren verbuchen.

Buchhalter könnten in Zeiten sinkender Preise die Verwendung von LIFO vorschlagen.

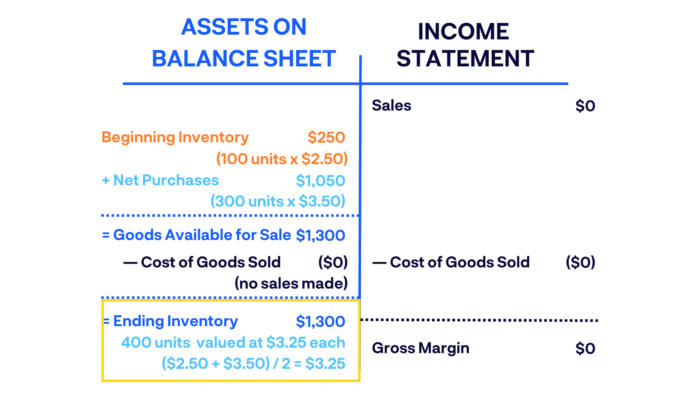

Methode des gewichteten Durchschnitts

Die gewichtete Durchschnittsmethode (WAC) wird ermittelt, indem der Gesamtbetrag, den Sie für den vorhandenen Lagerbestand ausgegeben haben, durch die Gesamtzahl der verfügbaren Artikel dividiert wird. Dies liefert einen Durchschnittswert der Kosten der gekauften Waren in Ihrem Endbestand.

Beispielsweise haben Sie während des Geschäftsjahres mit einem Anfangsbestand von 100 Artikeln zu je 2,50 $ begonnen. Später haben Sie weitere 300 Artikel zu je 3,50 $ gekauft. Ihr Endbestand würde 400 Artikel im Wert von jeweils 3,25 US-Dollar und einen Gesamtwert von 1.300 US-Dollar umfassen (vorausgesetzt, in diesem Zeitraum wurden keine Käufe getätigt).

WAC ist die einfachste Methode zur Bewertung des Endbestands und ist am sinnvollsten, wenn alle verkauften Produkte identisch sind.

Verwendung des Endinventars

Sobald Sie den Endbestand Ihres Unternehmens berechnet haben, können Sie diese Informationen auf vielfältige Weise nutzen. Hier sind nur einige der Dinge, die Marken tun können, nachdem sie den Endbestand für einen bestimmten Zeitraum berechnet haben.

Gleichen Sie den erfassten Bestand mit dem tatsächlichen Bestand ab

Sie möchten sicherstellen, dass die Zahlen in Ihrer Lagerbestandsbilanz mit den aktuellen Lagerbeständen übereinstimmen. Wenn Sie Ihren Endbestand kennen, können Sie überprüfen, ob der von Ihnen erfasste Bestand mit dem tatsächlichen physischen Bestand übereinstimmt, über den Sie verfügen. Wenn Ihr Lagerbestand geringer ist als er sein sollte, könnte dies ein Zeichen dafür sein, dass der Lagerbestand aufgrund von Buchhaltungsfehlern, Diebstahl oder einer Vielzahl anderer Probleme gesunken ist.

Berechnen Sie das Nettoeinkommen

Ebenso möchten Sie die genaue Gewinn- und Verlustrechnung wissen, also wie viel Umsatz Sie mit dem, was Sie verkaufen, erzielen. Sobald Sie den Endbestand berechnet haben, erhalten Sie eine klare Vorstellung davon, ob Ihr tatsächlicher Bestand mit dem erfassten Bestand übereinstimmt. Wenn die Zahlen nicht übereinstimmen, könnte dies ein Zeichen dafür sein, dass Sie gemessen am aktuellen Marktwert zu viel für den Erstkauf der Waren bezahlen oder dass es an der Zeit ist, Ihre Preisstrategie zu überdenken.

Gewährleistet die Genauigkeit zukünftiger Berichte

Erinnern Sie sich, wie der Endbestand aus dem Anfangsbestand berechnet wird? Es geht auch andersherum. Der Anfangsbestand einer bestimmten Buchhaltungsperiode wird aus dem Endbestand der vorherigen Periode berechnet. Der Anfangssaldo wird aus dem Endsaldo des vorherigen Berichtszeitraums berechnet. Daher ist es von entscheidender Bedeutung, dass der korrekte Endbestand in Ihrer Bilanz korrekt berechnet wird.

Es gibt mehrere Möglichkeiten, den Endbestand zu berechnen. Daher ist es am besten, sich jedes Jahr an eine Methode zu halten, um Unstimmigkeiten in zukünftigen Berichten zu vermeiden.

Wie 3PLs dazu beitragen, das Endbestandsmanagement zu verbessern

Die Partnerschaft mit einem 3PL wie ShipBob und die Integration seiner Technologie mit Cin7 kann den Prozess der Bestandsverfolgung wesentlich einfacher und unkomplizierter machen. Hier ist wie.

1. Genaue Bestandsverfolgung mit ShipBob + Cin7

ShipBob ist ein technologiegestützter 3PL. Die integrierten Bestandsverwaltungstools von ShipBob können direkt in Cin7 integriert werden , dem Marktführer für Bestandsverwaltungssoftware. Auf diese Weise können Sie den Lagerbestand über ein Dashboard verfolgen und so genauere Kauf- und Verkaufsentscheidungen treffen, einen besseren Kundenservice bieten und Lager- und Logistikkosten sparen .

Aufgaben zur Bestandsverfolgung , die normalerweise zeitaufwändig sind (wie die Berechnung oder Bewertung des Endbestands), können im Handumdrehen oder mit nur wenigen Klicks erledigt werden. Im Gegensatz zu anderen Lagerhaltungslösungen verfolgt Cin7 die tatsächlichen Lagerkosten und nicht die Durchschnittskosten, um genauere Selbstkosten zu erzielen.

Mit ShipBob als Ihrem 3PL und Cin7 als Ihrer Bestandsverwaltungslösung haben Sie die Möglichkeit, den Bestand auf mehrere Logistikzentren aufzuteilen und gleichzeitig die Lagerbestände an einem Ort zu verfolgen.

2. Benutzerdefinierte Berichte und Prognosen

Mit ShipBob können Sie ganz einfach synchronisieren Auftragsabwicklung mit einer Bestandsverwaltungslösung wie Cin7, um Ihre Lieferkette zu optimieren und die Bestandsberichterstattung zu zentralisieren. Mit dem Analyse- und Berichtstool von ShipBob können Sie den Lagerbestand in Tagen und andere Kennzahlen ganz einfach verfolgen wie:

- Historische Lagerbestände zu jedem Zeitpunkt und an jedem Ort

- Es verbleiben noch Tage, bis eine SKU ausverkauft ist

- Verkaufshäufigkeit über alle Kanäle hinweg

- Produktnachfrage im Vergleich zu früheren Zeiträumen

- Meistverkaufte und am langsamsten verkaufte Artikel

- Und vieles mehr

Cin7 aggregiert diese Informationen auch und bietet in Kombination mit Daten aus der Buchhaltung und über 550 anderen App-Integrationen ein unschlagbares Analyse- und Berichtspaket für jedes Produktunternehmen, das den Lagerbestand über alle Standorte und Vertriebskanäle hinweg optimieren möchte.

Nehmen Sie noch heute Kontakt mit ShipBob auf, um zu erfahren, wie unsere Fulfillment-Services und -Technologie Ihrem E-Commerce-Geschäft helfen können, und sprechen Sie mit den Bestandsexperten von Cin7, um herauszufinden, wie Bestandsverwaltungssoftware Ihr Unternehmen vereinfachen kann, auch wenn Sie neue Vertriebskanäle erschließen.

Häufig gestellte Fragen zum Beenden des Inventars

Hier sind einige der häufigsten Fragen, die E-Commerce-Unternehmen bei der Berechnung des Endbestands haben.

Was ist im Endinventar enthalten?

Die Grundformel zur Berechnung des Endbestands lautet: Anfangsbestand + Nettoeinkäufe – Selbstkosten = Endbestand. Ihr Anfangsbestand ist der Endbestand der letzten Periode. Die Nettoeinkäufe sind die Artikel, die Sie gekauft und zu Ihrem Lagerbestand hinzugefügt haben. Die Kosten der verkauften Waren umfassen die Gesamtkosten für den Einkauf von Lagerbeständen.

Was ist im Endinventar enthalten?

Der Endbestand umfasst den Endwert des Lagerbestands, den Sie am Ende eines Abrechnungszeitraums vorrätig haben, nachdem der Gesamteinkauf des Lagerbestands und die verkauften Artikel innerhalb dieses Zeitraums berechnet wurden.

Wie ermitteln Sie den Endbestand mithilfe von FIFO?

FIFO steht für „First In, First Out“. Dabei handelt es sich um eine Abrechnungsmethode, bei der davon ausgegangen wird, dass der zuletzt gekaufte Bestand zuerst verkauft wurde. Bei dieser Methode werden die Kosten Ihrer letzten Lagerbestände zu Ihren COGS addiert, bevor Ihre früheren Käufe zu Ihrem Endlagerbestand hinzugefügt werden.

Wie hoch ist der Endsaldo der Fertigwaren?

Unter Fertigwaren versteht man das Produkt, das Sie verkaufen, nicht die Komponente, die Sie zur Herstellung eines Artikels kaufen. Der Endsaldo der fertigen Waren ist der Gesamtwert des verkaufbaren Lagerbestands, über den Sie am Ende eines Abrechnungszeitraums verfügen.

Was bedeutet Endbestand in einer Bilanz?

Am Ende jedes Abrechnungszeitraums wird der Endbestand als kurzfristiger Vermögenswert in der Bilanz eines Unternehmens erfasst. Da es sich um Lagerbestände handelt, die verkauft werden können, gehören sie auf die „Aktivseite“ der Bilanz und nicht auf die Passivseite.