Ihr Leitfaden zur Gewinn- und Verlustrechnung: Beispiele, Hinweise und Definitionen

Veröffentlicht: 2023-07-16Ein solides Verständnis Ihrer Gewinn- und Verlustrechnung ist einer der wichtigsten Schritte, die Sie als Geschäftsinhaber unternehmen können. Dieser Leitfaden enthält detaillierte Beispiele, Anleitungen und Definitionen, die Ihnen helfen, zu verstehen, wie Sie eine Gewinn- und Verlustrechnung für Ihr Unternehmen genau erstellen. Wenn Sie diesen Leitfaden lesen, erfahren Sie, welche Informationen in Ihrer Gewinn- und Verlustrechnung enthalten sein sollten, wie Sie sie lesen und interpretieren und wie Sie sie in Zukunft verwenden. Lass uns anfangen!

Inhaltsverzeichnis

Was ist eine Gewinn- und Verlustrechnung?

Eine Gewinn- und Verlustrechnung, ein Teilbereich der Finanzbuchhaltung, auch Gewinn- und Verlustrechnung genannt, ist ein Dokument, das Auskunft über die Rentabilität eines Unternehmens gibt. Darin werden die in einem bestimmten Zeitraum erzielten Einnahmen sowie die zur Erzielung dieser Einnahmen angefallenen Ausgaben ausgewiesen. Die Differenz zwischen beiden wird als Nettoeinkommen oder Gewinn bezeichnet. Die Gewinn- und Verlustrechnung ist ein wichtiger Bestandteil Ihrer gesamten Finanzberichterstattung und hilft Ihnen dabei, die Leistung Ihres Unternehmens einzuschätzen und Entscheidungen darüber zu treffen, wie Sie es in der Zukunft verbessern können. Eine Gewinn- und Verlustrechnung sowie ein Businessplan sind wichtige Dokumente für die Finanzierung. Informieren Sie sich bei der Erstellung Ihrer Gewinn- und Verlustrechnung unbedingt darüber, wie Sie einen Geschäftsplan erstellen und was Finanzbuchhaltung ist.

Wofür werden Gewinn- und Verlustrechnungen verwendet?

Für jeden Unternehmer ist es wichtig, die Gewinn- und Verlustrechnung zu verstehen. Gewinn- und Verlustrechnungen werden für verschiedene Zwecke verwendet, darunter die Verfolgung von Einnahmen und Ausgaben, die Erstellung von Budgetprognosen, die Berechnung von Steuern und die Bewertung der Rentabilität. Im Folgenden sind die fünf Hauptverwendungszwecke einer Gewinn- und Verlustrechnung aufgeführt:

- Einnahmen und Ausgaben verfolgen. Der grundlegendste Zweck einer Gewinn- und Verlustrechnung besteht darin, die Höhe der erzielten Einnahmen im Vergleich zu den Kosten zu verfolgen, die für die Erzielung dieser Einnahmen anfallen. Dadurch erhalten Sie einen besseren Einblick in die finanzielle Leistungsfähigkeit Ihres Unternehmens und können Bereiche identifizieren, in denen Verbesserungen vorgenommen werden können.

- Budgetprognosen erstellen. Eine Gewinn- und Verlustrechnung kann auch zur Erstellung von Budgetprognosen für das kommende Jahr verwendet werden. Auf diese Weise können Sie potenzielle Einnahmequellen im Voraus planen und die mit diesen Einnahmen verbundenen Ausgaben und Kosten antizipieren.

- Steuern berechnen. Ihre Gewinn- und Verlustrechnung wird auch vom IRS verwendet, wenn es darum geht, Steuern für Ihr Unternehmen einzureichen. Durch die Bereitstellung detaillierter Informationen über Ihre Gesamtgewinne oder -verluste werden Steuerberechnungen viel einfacher und genauer.

- Messung der Rentabilität. Eine Gewinn- und Verlustrechnung liefert wichtige Erkenntnisse darüber, wie profitabel Ihr Unternehmen über einen bestimmten Zeitraum war, indem sie die Gesamteinnahmen mit den Gesamtausgaben vergleicht. Diese Informationen können dann genutzt werden, um Änderungen vorzunehmen, um die Rentabilität in Zukunft zu verbessern.

- Leistungsbeurteilung. Schließlich kann Ihnen eine Gewinn- und Verlustrechnung dabei helfen, die Gesamtleistung innerhalb des Unternehmens zu beurteilen, indem sie bewertet, wie effizient jede Abteilung oder Einzelperson bei der Generierung von Einnahmen oder der Kostensenkung innerhalb Ihrer Organisationsstruktur ist.

Hier ist ein kurzes Wort aus „Accounting Stuff“, das Anfängern die Gewinn- und Verlustrechnung erklärt:

Warum Gewinn- und Verlustrechnungen so wichtig sind

Für jeden Unternehmer ist es wichtig, die Gewinn- und Verlustrechnung zu verstehen. Hier sind vier Gründe, warum Gewinn- und Verlustrechnungen so wichtig sind:

- Leistungsmessung. Eine Gewinn- und Verlustrechnung liefert wichtige Erkenntnisse darüber, wie gut Sie in einem bestimmten Zeitraum finanziell abgeschnitten haben. Durch den Vergleich der Gesamteinnahmen mit den Gesamtausgaben können Sie sehen, ob Sie Ihre Ziele erreichen und bei Bedarf Änderungen vornehmen, um Ihre Ergebnisse in Zukunft zu verbessern.

- Bewertung des Wachstums. Gewinn- und Verlustrechnungen helfen Ihnen auch dabei, das Wachstum und die Nachhaltigkeit Ihres Unternehmens zu messen, indem sie detaillierte Informationen über Einnahmequellen, Kosten und Gewinne im Laufe eines Jahres oder länger liefern. Auf diese Weise können Sie die Gesundheit Ihres Unternehmens beurteilen, um klügere Entscheidungen zu treffen, wenn es an der Zeit ist, in neue Produkte oder Dienstleistungen zu investieren und Märkte zu erweitern.

- Risiko reduzieren. Eine Gewinn- und Verlustrechnung hilft auch, das Risiko zu reduzieren, indem sie genaue Daten darüber liefert, wo Geld ausgegeben wird und welche Bereiche die meisten Gewinne erwirtschaften oder Verluste erleiden. Dies hilft Ihnen, kostspielige Fehler zu vermeiden oder in Bereiche zu investieren, die später möglicherweise keinen Return on Investment abwerfen.

- Vorausplanen. Schließlich ermöglichen Gewinn- und Verlustrechnungen Unternehmen eine vorausschauende Planung, indem sie detaillierte Finanzinformationen liefern, die zur Erstellung zuverlässiger Budgetprognosen für die kommenden Jahre sowie zur Vorhersage potenzieller Kosten im Zusammenhang mit diesen Projekten oder Investitionen verwendet werden können, bevor sie anfallen.

Was steht auf einer Gewinn- und Verlustrechnung? Die Hauptkomponenten

Bei der Erstellung einer Gewinn- und Verlustrechnung müssen Sie mehrere Schlüsselkomponenten einbeziehen. Diese Komponenten helfen Ihnen dabei, einen Einblick in die finanzielle Leistung Ihres Unternehmens zu erhalten, indem sie detaillierte Informationen zu Einnahmen, Ausgaben und Nettoeinkommen liefern. Hier ist eine Liste der Hauptbestandteile einer Gewinn- und Verlustrechnung:

Einnahmen

Der Umsatz ist der Gesamtbetrag, der durch den Verkauf von Waren oder Dienstleistungen in einem bestimmten Zeitraum erzielt wird. Dazu gehören Umsätze aus Produkten und Dienstleistungen sowie alle anderen Einnahmequellen wie Zinsen und Dividenden.

Kosten der verkauften Waren (COGS)

Die Herstellungskosten der verkauften Waren (COGS) umfassen Aufwendungen, die in direktem Zusammenhang mit der Herstellung eines Produkts oder der Erbringung einer Dienstleistung stehen. Dazu gehören Kosten wie Material, Arbeit, Versand und Steuern im Zusammenhang mit der Produktion.

Bruttogewinn

Der Bruttogewinn ist der Gesamtbetrag des verdienten Geldes, nachdem die Selbstkosten vom Gesamtumsatz abgezogen wurden. Es ist ein Maß dafür, wie viel Geld übrig bleibt, nachdem die Produktionskosten gedeckt wurden.

Ausgaben für Marketing, Werbung und Verkaufsförderung

Marketing-, Werbe- und Verkaufsförderungskosten sind Kosten, die mit der Werbung für ein Produkt oder eine Dienstleistung verbunden sind. Dazu gehören alle Gelder, die für Werbung, bezahlte Suchkampagnen, Website-Design und -Hosting, PR-Dienste und andere Werbeaktivitäten ausgegeben werden.

Allgemeine und administrative Betriebskosten

Allgemeine und Verwaltungskosten sind Kosten, die mit der Führung eines Unternehmens verbunden sind. Dazu gehören Löhne, Miete, Nebenkosten, Versicherungsprämien, Anwaltskosten und andere Kosten, die im Laufe der Geschäftstätigkeit anfallen.

EBITDA

EBITDA steht für den Gewinn vor Zinsen, Steuern und Abschreibungen. Dabei handelt es sich um ein Maß für die Betriebsleistung eines Unternehmens, das nicht betriebliche Aufwendungen wie Schuldenzahlungen und Steuern ausschließt. Sie wird berechnet, indem die gesamten Betriebskosten vom Gesamtumsatz abgezogen werden.

Abschreibungs- und Amortisationskosten

Abschreibungen und Amortisationen sind nicht zahlungswirksame Aufwendungen, die den Wertverlust langfristiger Vermögenswerte wie Ausrüstung, Gebäude und Möbel ausmachen.

Betriebsergebnis oder EBIT

Das Betriebsergebnis oder EBIT steht für den Gewinn vor Zinsen und Steuern. Er wird berechnet, indem die gesamten Betriebskosten vom Gesamtumsatz abgezogen werden, ohne nicht betriebliche Posten wie Abschreibungen und Amortisationen. Dies ist ein Maß für die operative Leistung des Unternehmens in seinem Kerngeschäft.

Zinsaufwendungen

Wenn Sie schon einmal recherchiert haben, wie Sie einen Kredit für ein Kleinunternehmen erhalten, dann wissen Sie, dass Zinsaufwendungen die Kosten für die Aufnahme von Geldern bei Kreditgebern sind. Hierzu zählen auch Zinszahlungen für Kredite und andere Schulden.

Einkommensteueraufwand

Einkommenssteuern sind der Betrag, den ein Unternehmen auf der Grundlage seiner Gewinne an Steuern zahlt. Dazu gehören alle anfallenden Bundes-, Landes- und Kommunalsteuern, die gezahlt werden müssen.

Andere Ausgaben

Zu den sonstigen Aufwendungen zählen alle Zusatzkosten, die nicht zu den oben aufgeführten Hauptbestandteilen gehören. Dazu können Dinge wie Forderungsausfälle und einmalige Kosten gehören.

Nettoergebnis

Der Nettogewinn ist das Endergebnis, nachdem alle Betriebsausgaben von den Einnahmen abgezogen und alle nicht operativen Einnahmen addiert wurden. Dies wird auch als Nettogewinn oder -verlust bezeichnet, je nachdem, ob es positiv oder negativ ist.

So erstellen Sie eine Gewinn- und Verlustrechnung

Die Erstellung einer Gewinn- und Verlustrechnung, auch Gewinn- und Verlustrechnung genannt, ist eine wichtige Aufgabe für Unternehmen jeder Größe. Dabei handelt es sich um ein Finanzdokument, das die Einnahmen, Ausgaben und Rentabilität eines Unternehmens über einen bestimmten Zeitraum aufzeichnet und so einen Gesamtüberblick über die finanzielle Gesundheit und betriebliche Effizienz des Unternehmens bietet. Hier finden Sie einen ausführlicheren Überblick darüber, wie Sie eine Gewinn- und Verlustrechnung erstellen können:

- Erfassen Sie Finanzdaten: Beginnen Sie mit der Erfassung aller Finanzdaten Ihres Unternehmens für den betreffenden Zeitraum. Hierzu zählen sämtliche Einnahmequellen wie Umsatzzahlen und sonstige Einnahmen sowie sämtliche Kosten und Ausgaben. Bei größeren Unternehmen können diese Informationen in Buchhaltungssoftware oder Finanzdatenbanken gespeichert werden, während kleinere Unternehmen diese Zahlen möglicherweise in einer Tabellenkalkulation oder sogar in einem Papierbuch nachverfolgen.

- Umsatz berechnen: Sobald Sie alle relevanten Daten gesammelt haben, wird in der ersten Zeile der Gewinn- und Verlustrechnung der Gesamtumsatz des Zeitraums angezeigt. Dazu gehören Verkaufserlöse und alle anderen Einnahmequellen wie Kapitalerträge oder Erlöse aus Vermögensverkäufen. Berücksichtigen Sie bei der Berechnung dieser Zahl unbedingt alle Einnahmequellen.

- Berechnen Sie die Kosten der verkauften Waren (COGS): Diese Zahl stellt die direkten Kosten dar, die mit der Herstellung der Waren oder Dienstleistungen verbunden sind, die Ihr Unternehmen verkauft. Dazu gehören die Kosten für Rohstoffe, direkte Arbeitskosten und alle anderen direkten Kosten im Zusammenhang mit dem Produktionsprozess. Wenn Sie die COGS vom Gesamtumsatz abziehen, erhalten Sie Ihren Bruttogewinn.

- Berechnen Sie den Bruttogewinn: Der Bruttogewinn wird berechnet, indem die Selbstkosten vom Gesamtumsatz abgezogen werden. Diese Zahl gibt einen umfassenden Überblick darüber, wie viel Geld Ihr Unternehmen mit seinem Kerngeschäft verdient hat, bevor andere Ausgaben berücksichtigt werden.

- Berechnen Sie die VVG-Kosten: Vertriebs-, allgemeine und Verwaltungskosten (VVG-Kosten) sind die indirekten Kosten für die Führung eines Unternehmens und können Ausgaben wie Gehälter, Miete, Nebenkosten, Büromaterial, Marketingkosten und mehr umfassen. Es ist wichtig, diese Ausgaben genau zu verfolgen und zu erfassen, da sie sich erheblich auf die Rentabilität des Unternehmens auswirken.

- VVG-Kosten vom Bruttogewinn abziehen: Nachdem Sie die VVG-Kosten berechnet haben, ziehen Sie diese vom Bruttogewinn ab. Die daraus resultierende Zahl wird als Betriebseinkommen oder Betriebsgewinn bezeichnet und stellt die Gewinne dar, die aus dem normalen Geschäftsbetrieb erzielt werden.

- Zinsaufwendungen hinzufügen: Wenn Ihr Unternehmen Kredite aufgenommen hat oder andere Formen der Verschuldung hat, fallen wahrscheinlich Zinsaufwendungen an. Diese müssen in der Gewinn- und Verlustrechnung ausgewiesen werden und werden im Allgemeinen vom Betriebsergebnis abgezogen, um eine Zahl zu erhalten, die als Einkommen vor Steuern (EBT) bezeichnet wird.

- Einkommensteueraufwand anwenden: Berechnen Sie als Nächstes die Einkommensteuer, die Ihr Unternehmen auf der Grundlage seines steuerpflichtigen Einkommens schuldet. Diese Zahl wird vom EBT abgezogen, um zur letzten Zeile der Gewinn- und Verlustrechnung zu gelangen – dem Nettoeinkommen.

- Berechnen Sie den Nettogewinn: Der Nettogewinn stellt den Gesamtgewinn oder Nettogewinn des Unternehmens für den Zeitraum dar, nachdem alle Kosten, Ausgaben, Zinsen und Steuern abgezogen wurden. Dies wird oft als „Endergebnis“ bezeichnet und ist ein wichtiger Indikator für die Rentabilität des Unternehmens.

Für Unternehmer ist es wichtig zu verstehen, wie eine Gewinn- und Verlustrechnung erstellt wird. Diese Erklärung bietet nicht nur einen Überblick über die finanzielle Lage Ihres Unternehmens, sondern kann Ihnen auch dabei helfen, fundierte Entscheidungen darüber zu treffen, wie Sie die Rentabilität steigern, Kosten senken und das Wachstum vorantreiben können.

Schauen wir uns als Nächstes einige Beispiele für Gewinn- und Verlustrechnungen an.

Beispiele für Gewinn- und Verlustrechnungen

Wenn Sie besser verstehen möchten, wie eine Gewinn- und Verlustrechnung aussieht, kann das Studium von Beispielen sehr hilfreich sein. Hier sind Beispiele für zwei verschiedene Arten von Gewinn- und Verlustrechnungen:

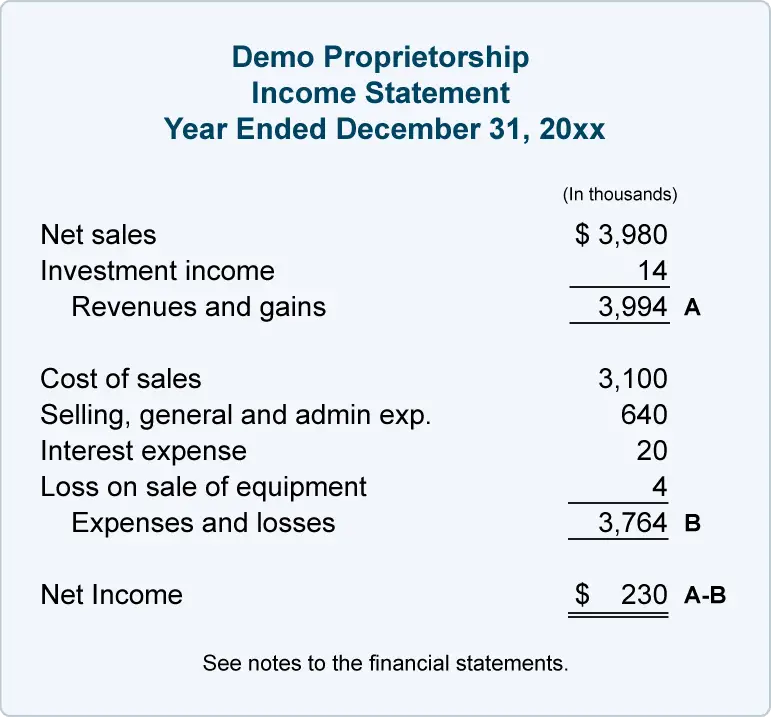

Beispiel für eine einstufige Gewinn- und Verlustrechnung

Eine einstufige Gewinn- und Verlustrechnung stellt alle Einnahmen und Ausgaben eines Unternehmens in einer Summe dar. Es werden keine separaten Einzelposten für betriebliche, nicht betriebliche oder außerordentliche Posten bereitgestellt, sodass nur ein grundlegender Überblick über die finanzielle Leistung des Unternehmens bereitgestellt wird.

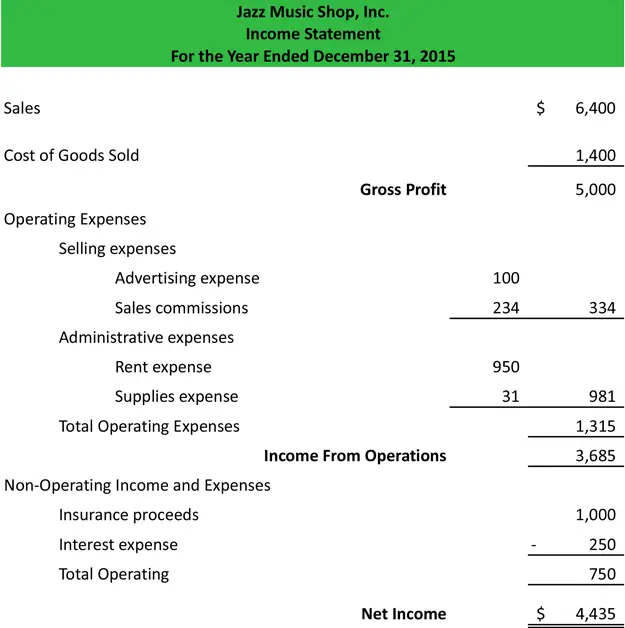

Beispiel für eine mehrstufige Gewinn- und Verlustrechnung

In einer mehrstufigen Gewinn- und Verlustrechnung werden Einnahmen und Ausgaben in separaten Posten für betriebliche, nicht operative oder außerordentliche Posten ausgewiesen. Diese Art von Abrechnung bietet einen detaillierteren Überblick über die finanzielle Leistung des Unternehmens, da sie die einzelnen Einnahmen- und Ausgabenkategorien aufschlüsselt.

So analysieren Sie eine Gewinn- und Verlustrechnung

Die Analyse einer Gewinn- und Verlustrechnung, auch Gewinn- und Verlustrechnung genannt, ist unerlässlich, um die finanzielle Leistung eines Unternehmens zu verstehen und fundierte Geschäftsentscheidungen zu treffen. Die Abrechnung liefert detaillierte Informationen zu Einnahmen, Kosten und Ausgaben und ermöglicht es den Beteiligten, die Rentabilität zu bewerten und Trends zu erkennen.

Bevor Sie ins Detail gehen, finden Sie hier eine Übersichtstabelle der Schritte.

| Schritt | Beschreibung |

|---|---|

| 1. | Den Zweck und die Struktur der Gewinn- und Verlustrechnung verstehen: Erfassen Sie den Zweck einer Gewinn- und Verlustrechnung und ihre Struktur. Dieser Bericht bietet einen Überblick über die Einnahmen, Ausgaben und Gewinne eines Unternehmens über einen bestimmten Zeitraum. |

| 2. | Vergleich der aktuellen Jahresgewinn- und Verlustrechnung mit früheren Abrechnungen: Vergleichen Sie die aktuelle Gewinn- und Verlustrechnung mit früheren Abrechnungen. Diese horizontale Analyse kann dabei helfen, Trends, Wachstumsraten und alle größeren Veränderungen bei Einnahmen, Kosten oder Ausgaben im Laufe der Zeit zu erkennen. |

| 3. | Analysieren jedes Einzelpostens in der Gewinn- und Verlustrechnung: Führen Sie eine detaillierte Überprüfung jedes Einzelpostens in der Gewinn- und Verlustrechnung durch. Suchen Sie nach wesentlichen Änderungen oder Anomalien, die auf ein Problem hinweisen könnten, das einer weiteren Untersuchung bedarf. |

| 4. | Berechnen wichtiger Finanzkennzahlen: Berechnen Sie wichtige Finanzkennzahlen wie Bruttomarge, Betriebsmarge und Nettogewinnmarge, um die finanzielle Leistung eines Unternehmens zu verstehen. Diese Kennzahlen geben Aufschluss darüber, wie effektiv das Unternehmen seine Kosten verwaltet und Gewinne erwirtschaftet. |

| 5. | Analyse nicht operativer Posten: Überprüfen Sie nicht operative Posten wie Zinsaufwendungen, Steuern und einmalige Posten. Verstehen Sie ihre Auswirkungen auf den Nettogewinn des Unternehmens. Beispielsweise kann ein hoher einmaliger Aufwand zu einem Nettoverlust für die Periode führen, ist aber möglicherweise kein Hinweis auf eine schlechte finanzielle Leistung, wenn der Betriebsgewinn weiterhin hoch ist. |

| 6. | Beurteilung der finanziellen Nachhaltigkeit des Unternehmens: Bewerten Sie nach der Analyse der Gewinn- und Verlustrechnung, ob das aktuelle Aktivitätsniveau des Unternehmens nachhaltig ist. Sehen Sie sich Trends bei Einnahmen und Kosten an. Vergleichen Sie die Gewinn- und Verlustrechnung des Unternehmens mit seiner Bilanz und seiner Kapitalflussrechnung, um einen umfassenden Überblick über seine finanzielle Gesundheit und Nachhaltigkeit zu erhalten. |

Hier ist der umfassende Leitfaden zur Analyse einer Gewinn- und Verlustrechnung:

- Den Zweck und die Struktur der Gewinn- und Verlustrechnung verstehen: Bevor Sie sich mit der Analyse befassen, ist es wichtig, den Zweck einer Gewinn- und Verlustrechnung und ihre Struktur zu verstehen. Eine Gewinn- und Verlustrechnung bietet einen Überblick über die Einnahmen, Ausgaben und Gewinne eines Unternehmens über einen bestimmten Zeitraum. Es ist so strukturiert, dass es mit dem Umsatz beginnt, von dem die Kosten der verkauften Waren (COGS) abgezogen werden, um den Bruttogewinn zu ermitteln. Nachträgliche Abzüge der Betriebsausgaben führen zum Betriebsgewinn. Nach Berücksichtigung von Zinsen und Steuern ergibt sich der Nettoertrag.

- Vergleich der aktuellen jährlichen Gewinn- und Verlustrechnung mit früheren Abrechnungen: Eine der effektivsten Methoden zur Analyse einer Gewinn- und Verlustrechnung besteht darin, sie mit früheren Abrechnungen zu vergleichen. Dieser als horizontale Analyse bezeichnete Vergleich kann dabei helfen, Trends, Wachstumsraten und alle wesentlichen Veränderungen bei Einnahmen, Kosten oder Ausgaben im Laufe der Zeit zu erkennen.

- Analyse jedes Einzelpostens in der Gewinn- und Verlustrechnung: Eine gründliche Analyse beinhaltet eine detaillierte Überprüfung jedes Einzelpostens. Suchen Sie nach wesentlichen Änderungen oder Anomalien, die auf ein Problem hinweisen könnten, das einer weiteren Untersuchung bedarf. Dabei kann es sich um Änderungen der Umsatzkosten, der Betriebskosten oder möglicherweise um ungewöhnliche nicht betriebliche Kosten handeln.

- Berechnung wichtiger Finanzkennzahlen: Finanzkennzahlen sind leistungsstarke Instrumente, um die finanzielle Leistung eines Unternehmens zu verstehen und sie mit der Konkurrenz der Branche zu vergleichen. Kennzahlen wie Bruttomarge (Bruttogewinn/Umsatz), Betriebsmarge (Betriebsgewinn/Umsatz) und Nettogewinnmarge (Nettoeinkommen/Umsatz) geben Aufschluss darüber, wie effektiv das Unternehmen seine Kosten verwaltet und Gewinne erwirtschaftet. Weitere wichtige Kennzahlen könnten die Current Ratio und die Quick Ratio sein, die dabei helfen, die kurzfristige Liquidität eines Unternehmens einzuschätzen.

- Analyse nicht operativer Posten: Nicht operative Posten wie Zinsaufwendungen, Steuern und einmalige Posten können den Nettogewinn eines Unternehmens erheblich beeinflussen. Es ist wichtig, diese Werbebuchungen zu bewerten und ihre Auswirkungen auf die Rentabilität des Unternehmens zu verstehen. Beispielsweise könnte ein erheblicher einmaliger Aufwand zu einem Nettoverlust für die Periode führen, ist aber möglicherweise kein Hinweis auf eine schlechte finanzielle Leistung, wenn das Betriebsergebnis des Unternehmens weiterhin stark ist.

- Beurteilung der finanziellen Nachhaltigkeit des Unternehmens: Nach der Analyse der Gewinn- und Verlustrechnung sollten Sie ein gutes Verständnis dafür haben, ob das aktuelle Geschäftsniveau des Unternehmens nachhaltig ist. Schauen Sie sich die Umsatz- und Kostenentwicklung an – wächst der Umsatz des Unternehmens schneller als die Ausgaben? Entwickelt sich das Nettoeinkommen im Zeitverlauf positiv? Durch den Vergleich der Gewinn- und Verlustrechnung des Unternehmens mit seiner Bilanz und seiner Kapitalflussrechnung erhalten Sie einen umfassenden Überblick über seine finanzielle Gesundheit und Nachhaltigkeit.

Nutzung von Technologietools und Softwarelösungen

Tools wie Tabellenkalkulationen, Buchhaltungssoftware und Finanzanalysetools können verwendet werden, um eine Gewinn- und Verlustrechnung zu analysieren und die finanzielle Leistung eines Unternehmens zu verstehen. Mit Tabellenkalkulationen können Benutzer Daten manipulieren, indem sie Bilanzen und Gewinn- und Verlustrechnungen erstellen, die die Daten in mehreren Formaten visualisieren und es so einfacher machen, Trends im Zeitverlauf zu erkennen. Buchhaltungssoftware automatisiert Prozesse wie die Verfolgung von Ausgaben, die Erstellung von Rechnungen und die Eingabe von Journaleinträgen, was zur Rationalisierung des Analyseprozesses beiträgt. Schließlich bieten Finanzanalysetools ausgefeilte Diagrammfunktionen zur Visualisierung wichtiger Finanzkennzahlen wie Betriebsmarge oder Kapitalrendite.

Sonstige Finanzberichte

Um die finanzielle Leistung eines Unternehmens zu verstehen, ist zwangsläufig eine Analyse mehr als nur der Gewinn- und Verlustrechnung erforderlich. Auch die Analyse anderer wichtiger Finanzberichte wie der Bilanz und der Kapitalflussrechnung kann wertvolle Einblicke in die finanzielle Gesamtsituation eines Unternehmens liefern. Informieren Sie sich unbedingt darüber, was eine Kapitalflussrechnung und was eine Bilanz ist, um die Genauigkeit Ihrer Analyse zu verbessern und ein möglichst vollständiges Bild der Finanzlage eines Unternehmens zu erhalten.

Gewinn- und Verlustrechnung vs. Bilanz

Die Gewinn- und Verlustrechnung und die Bilanz sind zwei der wichtigsten Finanzberichte, anhand derer Unternehmen über ihre Leistung berichten. In der Gewinn- und Verlustrechnung werden die Einnahmen, Ausgaben und Nettogewinne oder -verluste eines Unternehmens über einen bestimmten Zeitraum ausgewiesen. Die Bilanz hingegen gibt einen Überblick über die Finanzlage des Unternehmens zu einem bestimmten Zeitpunkt. Es listet Vermögenswerte und Schulden sowie Eigenkapital auf. Beide Aussagen liefern wichtige Informationen zum Verständnis der allgemeinen finanziellen Gesundheit eines Unternehmens.

Verwenden Sie Ihre Gewinn- und Verlustrechnung, um einen Finanzplan zu erstellen

Die Erstellung eines Finanzplans anhand Ihrer Gewinn- und Verlustrechnung ist ein wichtiger Schritt bei der Planung für den zukünftigen Erfolg. Durch die Analyse Ihrer Gewinn- und Verlustrechnung können Sie Möglichkeiten zur Umsatzsteigerung und Kostensenkung erkennen. Dies wird Ihnen helfen, Bereiche zu identifizieren, die verbessert werden müssen, und Ihnen dabei helfen, den Cashflow effizienter zu verwalten. Darüber hinaus hilft ein klares Verständnis Ihrer Finanzen, bevor Sie Entscheidungen treffen, das Risiko zu reduzieren und sicherzustellen, dass die von Ihnen getroffenen Entscheidungen dem langfristigen Erfolg Ihres Unternehmens zugute kommen. Finanzplanung ist wichtig, weil sie es Unternehmen ermöglicht, Ziele zu setzen, Fortschritte zu messen und notwendige Änderungen vorzunehmen, um diese Ziele zu erreichen.

Letzte Worte

Das Verständnis Ihrer Gewinn- und Verlustrechnung ist ein wesentlicher Bestandteil einer erfolgreichen Unternehmensführung. Wenn Sie die verschiedenen Posten, aus denen sich dieses Dokument zusammensetzt, sowie ihre Definitionen und Beispiele für deren Verwendung verstehen, können Sie fundierte Entscheidungen hinsichtlich Budgetierung, Prognosen und langfristiger Planung treffen. Mithilfe dieses Leitfadens mit Finanztipps für Kleinunternehmen können Unternehmer den Weg zu einer besseren finanziellen Leistung einschlagen. Stellen Sie sicher, dass Sie einen Buchhalter beauftragen, der Sie dabei unterstützt, Ihre Finanzdaten genau zu verfolgen und zu melden, wenn Sie der Meinung sind, dass dies Ihrem Unternehmen zugute kommen kann.

Was sind die vier Schlüsselelemente einer Gewinn- und Verlustrechnung?

Die Gewinn- und Verlustrechnung besteht aus vier Schlüsselelementen, die jeweils wichtige Informationen zu diesem umfassenden Finanzbericht liefern:

- Umsatz: Dies ist der Gesamtumsatz, den ein Unternehmen durch den Verkauf von Waren und Dienstleistungen erzielt. Es dient als Ausgangspunkt der Gewinn- und Verlustrechnung.

- Aufwendungen: Dies sind die Kosten, die bei der Herstellung und Lieferung der vom Unternehmen verkauften Waren und Dienstleistungen anfallen. Dazu können Kosten für Rohstoffe, Arbeitskräfte, Miete, Nebenkosten und mehr gehören.

- Gewinne: Dies sind Erhöhungen des Nettovermögens eines Unternehmens aus Rand- oder Nebentransaktionen, die nicht mit der Haupttätigkeit des Unternehmens in Zusammenhang stehen. Beispiele könnten Gewinne aus dem Verkauf von Investitionen oder Immobilien sein.

- Verluste: Andererseits stellen Verluste einen Rückgang des Nettovermögens eines Unternehmens aus Rand- oder Nebentransaktionen dar. Beispiele könnten Verluste aus dem Verkauf von Kapitalanlagen oder Immobilien sein.

Was ist eine Gewinn- und Verlustrechnung in üblicher Größe?

Eine Gewinn- und Verlustrechnung in üblicher Größe ist eine Art Finanzbericht, der alle Posten einer Gewinn- und Verlustrechnung als Prozentsatz des Umsatzes oder des Gesamtumsatzes anzeigt. Aussagen zu einheitlichen Größen sind nützlich, um Ergebnisse zwischen verschiedenen Jahren oder zwischen verschiedenen Unternehmen zu vergleichen, da sie eine einfache Möglichkeit bieten, die Größe jedes Artikels mit dem Gesamtumsatz zu vergleichen. Die einheitliche Größenordnung zeigt leicht, wie sich Ausgaben, wie etwa die Kosten der verkauften Waren, Gehälter und andere Betriebskosten, im Verhältnis zum Umsatz oder zum Gesamtumsatz ändern. Analysten können diese Informationen nutzen, um Veränderungen und Trends im Laufe der Zeit zu erkennen und auf der Grundlage ihrer Erkenntnisse strategische Entscheidungen zu treffen.

Gibt es verschiedene Arten von Gewinn- und Verlustrechnungen?

Ja, es gibt verschiedene Arten von Gewinn- und Verlustrechnungen. Die gebräuchlichste Form ist die einstufige Gewinn- und Verlustrechnung, die alle Ausgaben in einer Einzelposten zusammenfasst. Eine mehrstufige Gewinn- und Verlustrechnung ist detaillierter und unterteilt jede Ausgabenart in separate Posten. Diese Art der Gewinn- und Verlustrechnung kann verwendet werden, um Bereiche zu identifizieren, in denen Kosteneinsparungen möglich sind, oder um Trends im Zeitverlauf zu analysieren. In einer Gewinn- und Verlustrechnung in einheitlicher Größe werden auch alle Einzelposten als Prozentsätze angezeigt, sodass Benutzer die Finanzergebnisse verschiedener Jahre oder Unternehmen einfacher vergleichen können.

Wie lautet die Gewinn- und Verlustrechnungsformel?

Die Gewinn- und Verlustrechnungsformel wird zur Berechnung des Nettoeinkommens oder Nettoverlusts eines Unternehmens verwendet. Sie wird berechnet, indem die Gesamtausgaben von den Gesamteinnahmen abgezogen werden. Die Gesamteinnahmen umfassen alle Einnahmequellen, während die Gesamtausgaben sowohl betriebliche als auch nicht betriebliche Kosten umfassen. Betriebsausgaben stehen in direktem Zusammenhang mit der Geschäftstätigkeit des Unternehmens, wie z. B. die Kosten der verkauften Waren, Löhne und Steuern. Nicht betriebliche Aufwendungen stehen in keinem Zusammenhang mit der Geschäftstätigkeit des Unternehmens, wie z. B. Zinsaufwendungen oder Gewinne und Verluste aus Investitionen. Das Ergebnis ist entweder ein positiver Nettogewinn oder ein negativer Nettoverlust, der dann in der Gewinn- und Verlustrechnung ausgewiesen wird.

Was ist der Unterschied zwischen Betriebserträgen und nicht betrieblichen Erträgen?

Betriebserträge sind Einnahmen, die durch die Kernaktivitäten eines Unternehmens erzielt werden, beispielsweise durch den Verkauf von Waren oder Dienstleistungen. Nicht betriebliche Erträge sind Erträge, die nicht mit dem Tagesgeschäft des Unternehmens in Zusammenhang stehen, und umfassen Posten wie Zinserträge und Gewinne aus Investitionen. Der Unterschied zwischen betrieblichen und nicht betrieblichen Einnahmen ist sowohl für steuerliche Zwecke als auch für das Verständnis der gesamten Finanzlage eines Unternehmens wichtig. Betriebserträge unterliegen den meisten Steuern, während nicht betriebliche Erträge unter bestimmten Umständen vom steuerpflichtigen Einkommen ausgenommen werden können. Wenn Sie genau wissen, was Ihr Unternehmen in den einzelnen Kategorien verdient, können Sie Ihre finanzielle Leistung verwalten und optimieren.

Auf welche Erkenntnisse sollten Sie in einer Gewinn- und Verlustrechnung achten?

Eine Gewinn- und Verlustrechnung ist ein Finanzdokument, das wichtige Einblicke in die allgemeine Gesundheit eines Unternehmens bietet. Es listet sowohl Einnahmen als auch Ausgaben auf, um einen umfassenden Überblick über die Nettoeinnahmen oder -verluste zu geben. Bei der Prüfung einer Gewinn- und Verlustrechnung sollten Sie auf Schlüsselkennzahlen wie Gesamtumsatz und Gesamtausgaben sowie Bruttogewinn und Betriebsmarge achten. Sie können auch Einblicke in die Kostenstruktur des Unternehmens gewinnen, indem Sie sich ansehen, wie viel Prozent des Gesamtumsatzes für jede Ausgabenkategorie ausgegeben wurden. Wenn Sie diese Schlüsselkennzahlen verstehen, können Sie beurteilen, wie profitabel ein Unternehmen ist, und fundierte Entscheidungen über seinen zukünftigen Betrieb treffen. Ein Vermögensrechner kann auch wertvolle Einblicke in die finanzielle Lage eines Unternehmens liefern.

Bild: Envato Elements