Die Geschichte und Entwicklung des Mobile Banking

Veröffentlicht: 2021-08-18Wir alle erinnern uns, dass wir viel zu lange in den Bankschlangen gewartet haben, nur um eine Transaktion zu verarbeiten oder unseren Banksaldo zu überprüfen. Wir gehen immer noch zur Bank, aber die meisten von uns tun dies aus anderen Gründen. Die Smartphone-Revolution brachte weltweit bedeutende Veränderungen für das Bankensystem mit sich. Mit fortschreitender Technologie müssen sich Unternehmen, Märkte und Systeme an Veränderungen anpassen und den Trends folgen. In diesem Artikel werden wir die Expansion und Entwicklung des Mobile Banking untersuchen und wie es unser Banking-Erlebnis im Jahr 2021 beeinflusst. Sollen wir?

Mobile Banking Einführung

Bevor wir tief in die Materie eintauchen, klären wir, was Mobile Banking ist. Online-Banking oder Net-Banking umfasst elektronische Zahlungen über die internetfähige Website oder App des Finanzinstituts. Kurz gesagt: Bezahlen über das Internet . Es hat die Bankenbranche auf der ganzen Welt revolutioniert.

Was Sie als Kunde tun können, hat die anfänglichen Erwartungen übertroffen. Neben vielen anderen Dienstleistungen stehen Ihnen Überweisung und Einzahlung, Kontoführung, Bezahlen von Rechnungen, Kommunikation mit dem Kundenservice der Bank und vieles mehr zur Verfügung.

Da diese Mobile-Banking-Dienste so weit verbreitet sind, berechnen die Banken den Kunden normalerweise keine zusätzlichen Gebühren dafür. Wenn doch, ist der Preis symbolisch und meist unbedeutend.

Wie funktioniert Mobile-Banking?

Als Bankdienstleistungen in den Online-Bereich verlagert wurden, ging die Zahl der täglichen Bankbesuche stark zurück. Bankmitglieder können einfache Transaktionen ganz einfach selbst durchführen, indem sie dem einfachen Verfahren in ihrer Bank-App folgen. Aber wie kommt das alles zusammen?

Um Mobile Banking zu aktivieren, besuchen Sie Ihre lokale Bankfiliale. Sie erstellen ein Konto für Sie und installieren die App auf Ihrem Smartphone, Tablet oder Computer. Nachdem Sie grundlegende persönliche Informationen angegeben haben, erhalten Sie OTP oder ein Einmalpasswort. Verwenden Sie es, um auf das Konto zuzugreifen, und legen Sie dann eine dauerhafte Benutzer-ID und ein personalisiertes Passwort fest. Mit diesen Informationen erhalten Sie Zugriff auf Ihr Konto und die von Ihrer Bank angebotenen Mobile-Banking-Dienste .

Mobile Banking-Dienste können in transaktionale und nicht-transaktionale Dienste unterteilt werden.

Zu den nicht transaktionsbezogenen Diensten gehören hauptsächlich die folgenden:

- Überprüfen der letzten Transaktionen

- Anzeigen von Kontoinformationen und Verlauf

- Kontoübersicht und aktuelle Salden prüfen

- Herunterladen von Bankformularen und Kontoauszügen

- Anfordern von Debitkarten oder Scheckbüchern

Zu den Transaktionsdiensten gehören:

- Überweisung und Einzahlung

- Alle Arten von Zahlungen

- Investitionen

Nicht alle Dienstleistungen sind online verfügbar, daher ist der Besuch einer Bankfiliale manchmal ein Muss. Der Silberstreif am Horizont ist, dass die Warteschlangen viel kleiner sind und Bankangestellte mehr Zeit darauf verwenden können, Ihnen bei Ihren Bankangelegenheiten zu helfen.

Mobiles Banking in Zahlen

Wir haben einige interessante Kurse und Prozentsätze extrahiert, um die Bedeutung und den Umfang des E-Banking im Jahr 2021 zu demonstrieren.

- 82 % der Bankkunden glauben, dass die Mobile-Banking-Anwendung zur Verbesserung ihrer Finanzlage beitragen kann

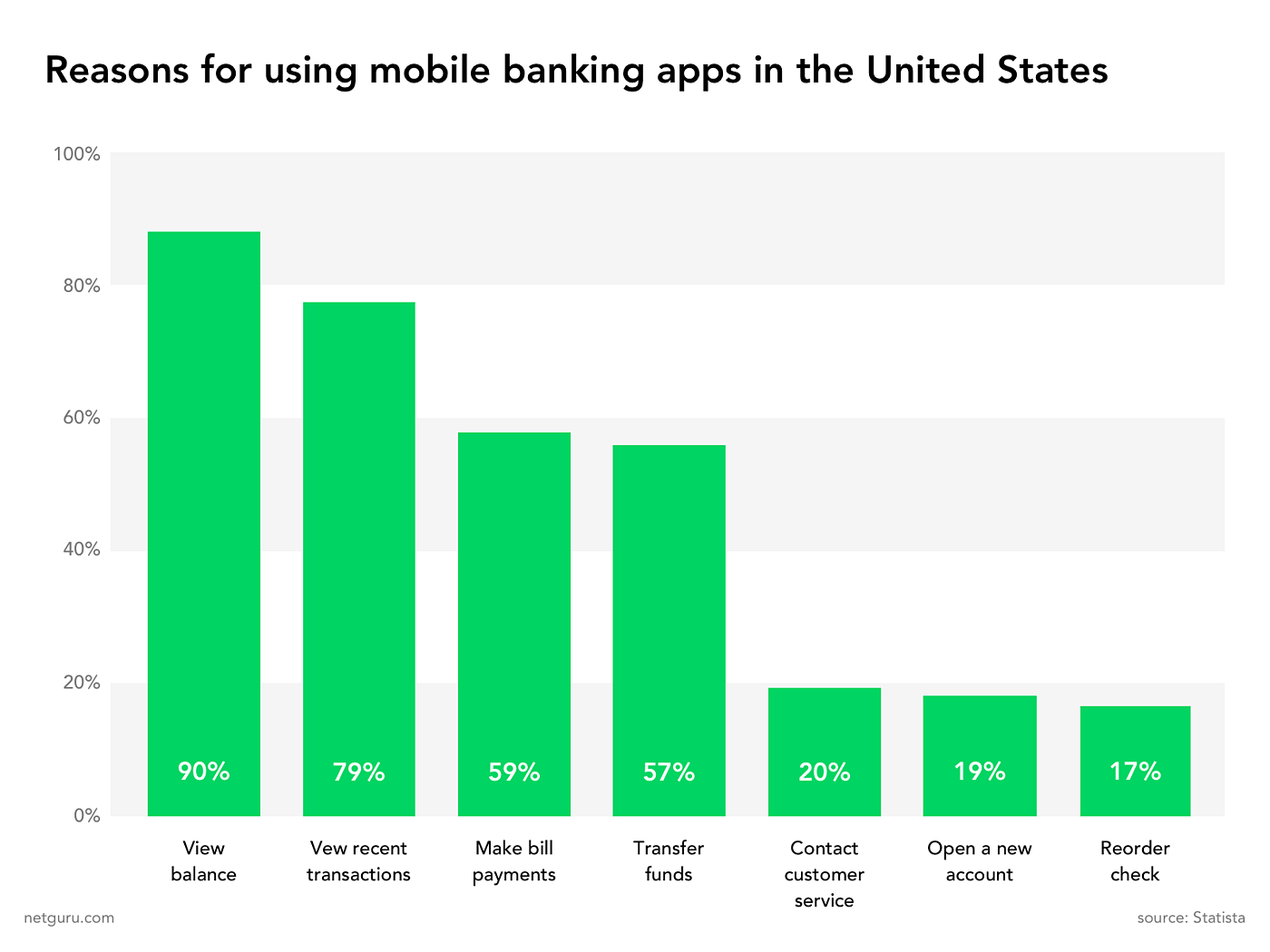

- Laut Statista verwenden 90 % der Nutzer in den USA mobile Banking-Apps, um ihre Guthaben zu überprüfen, 79 % tun dies, um die letzten Transaktionen anzuzeigen, 59 %, um Rechnungen zu bezahlen, und 57 %, um Überweisungen zu tätigen

Weiter mit den statistischen Daten:

- 62 % der Befragten gaben an, dass sie gerne Treueprogramme in mobilen Banking-Anwendungen sehen würden

- Bis 2006 boten 80 % aller US-Banken mobile Bankdienstleistungen an

- Statistiken zum digitalen Banking sagen voraus, dass die Gesamtzahl der Online- und Mobile-Banking-Nutzer bis 2024 3,6 Milliarden überschreiten wird

- Die Mobile Banking Competitive Edge Study von Business Insider Intelligence hat ergeben, dass 89 % der Befragten Mobile Banking nutzen, und dieser Prozentsatz steigt auf 97 %, wenn es um Millennials geht

Die Geschichte des Online-Bankings

Es ist an der Zeit, in die Vergangenheit zu reisen und zu erkunden, wie Mobile Banking entstanden ist und wie es sich im Laufe der Jahre entwickelt hat.

- Bevor es das Internet gab (wir sprechen hier von den 1980er Jahren), wurde Mobile Banking auch als SMS-Banking bezeichnet, da es hauptsächlich über SMS oder Textnachrichten abgewickelt wurde

- Die erste Bank, die Internet-Banking-Dienste anbot, war The Bank of Scotland . Es verwendete einen Fernseher und ein Telefon, um Überweisungen zu senden und Rechnungen zu bezahlen. Es hieß „Homelink“ und war die Grundlage dessen, was wir heute Internet-Banking nennen

- 1994 war die Stanford Federal Credit Union das erste Finanzinstitut in den Vereinigten Staaten, das allen seinen Kunden Internet-Banking anbot

- 1996 wurde die erste reine Internetbank Netbank gegründet. Es hat seinen Kunden in den frühen Tagen gute Dienste geleistet, wurde aber 2007 geschlossen

- 1999 spielte die Bank of Internet USA eine wichtige Rolle in der Richtung der Bankenentwicklung. Sie gaben sich alle Mühe, indem sie ihren Benutzern im Vergleich zu traditionellen Banken erhebliche Vorteile boten. Höhere Zinssätze, bessere Kontoführung und Online-Banking-Überweisung machten einen großen Unterschied. Die Öffentlichkeit interessierte sich aktiv für Online-Banking, aber noch immer hatte nicht jeder freien Zugang zum Internet-Banking.

- Die späten 2000er Jahre brachten den Aufstieg von Smartphones mit den Betriebssystemen Android und iOS

- 2008 wurde Bitcoin erfunden

- Im Jahr 2011 wurde Google Wallet veröffentlicht

- 2014 wird Apple Pay erfunden, gefolgt von Samsung Pay im folgenden Jahr

Mit Smartphones erlebten wir die Geburt der ersten Internet-Banking-Apps und neuer Möglichkeiten der Zahlungsabwicklung, die weiter zur schnellen Verbreitung des Online-Bankings beitrugen. Kontaktloses Bezahlen wurde zum Standard in jedem Einzelhandelsgeschäft und ist keine Neuheit mehr.

Online-Banking ist so weit verbreitet, dass Kunden erwarten, dass Online-Banking-Dienste kostenlos oder gegen eine sehr geringe Gebühr bereitgestellt werden. Banken, die das nicht praktizieren, verlieren ihre Kunden.

Die Faktoren der Entwicklung des Mobile Banking

Die Entwicklung der Bankbranche hat Veränderungen in der Kundenerfahrung mit sich gebracht. Wir haben die Geschichte dieses Prozesses bereits behandelt. Lassen Sie uns nun über die Gründe für diese Änderung und die Ergebnisse nachdenken, die während der Online-Banking-Erweiterung stattgefunden haben.

Der Fortschritt der Technologie

Die Zugänglichkeit der Technologie hat im Laufe der Jahre zu abrupten Veränderungen in vielen Systemen geführt, nicht nur in der Bankenbranche. Wie bereits erwähnt, ermöglichte uns die Entwicklung von Smartphones, die heute viel mehr sind als nur Geräte zum Telefonieren, den Umstieg auf digitales Banking.

Laut Statista erreichte die weltweite Smartphone-Durchdringung im Jahr 2020 46,45 % . In den kommenden Jahren wird dieser Prozentsatz voraussichtlich weiter steigen.

Es ist auch erwähnenswert, dass Banken mit viel besserer Software als zuvor arbeiten und jedes Jahr weitere Upgrades und Verbesserungen für das System bringt.

Wachsende Infrastruktur für mobiles Geld

Viele namhafte Banken haben bereits beträchtliche Investitionen getätigt , um ihre Möglichkeiten für mobiles Banking zu erweitern . Kleinere Finanzinstitute und einige Nichtbanken haben ebenfalls damit begonnen, nach Wegen zu suchen, um diesen schnell wachsenden Raum zu nutzen.

Zu diesen Nichtbanken gehören Mobilfunknetzbetreiber, Kreditkartenverarbeiter und persönliche Online-Finanzdienste.

Änderung der Kundenbedürfnisse und -präferenzen

Kunden müssen sich keine Sorgen mehr machen, mit Ihrer Eintragsnummer in der Schlange zu stehen. Die Chancen stehen gut, dass sie alle ihre Bankgeschäfte selbst über die App auf ihrem Smartphone erledigen können. Der Komfort, den das Online-Banking mit sich bringt, hat sich als äußerst wertvoll für Kunden erwiesen, die zeiteffizient und mühelos auf ihre Konten zugreifen können .

Innovative Funktionen und Dienste

Mit der Entwicklung des Online-Bankings erhielten Banken die Möglichkeit, ihre Systeme aufzurüsten und ihre Aktivitäten besser zu priorisieren. Mit der Übernahme des Digital Banking wurden den Banken neue Funktionen hinzugefügt. Alle mit dem gleichen Ziel: ihren Kunden maximalen Komfort zu bieten , ihre Möglichkeiten zu erweitern und neue Dienstleistungen und/oder Produkte auf den Markt zu bringen.

Diese Innovationen sind der Köder für neue Kunden und für die Bindung bestehender Kunden. In Zeiten, in denen viel vorhanden und möglich ist, konkurrieren Banken wie alle anderen Branchen um den Markt.

Erhöhter Markt und Zugänglichkeit

Internet-Banking ermöglicht es Banken , ein breiteres Publikum zu erreichen , das nicht unbedingt in der Nähe der Bank wohnt. Dies sind großartige Neuigkeiten für Kunden, die einer bestimmten Bank beitreten wollten, dies aber nicht konnten, da es in ihrer Stadt oder Gemeinde keine lokale Bank gab. Banken können jetzt viel mehr potenzielle Kunden erreichen. Up-Selling und Cross-Selling von Produkten ist jetzt viel einfacher.

Kundenanalysen monetarisieren

Moderne Technologie gibt Einblick in die detaillierten Ausgabegewohnheiten jedes Kunden. Banken können jeden Kauf oder jede Transaktion leicht verfolgen und diese Daten zu ihrem Vorteil nutzen. Darüber hinaus schließen Banken häufig Geschäfte mit Einzelhändlern ab, die solche Informationen benötigen, um ihre Produkte zu personalisieren und die Veränderungen auf dem Markt zu beobachten.

Wenn Banken solche Informationen an Einzelhändler verkaufen, sind die persönlichen Daten und die Identität jedes Kunden geschützt. Auf das Thema Sicherheit gehen wir später ein. Vorerst ist es wichtig zu erwähnen, dass Banken mit vertraulichen Informationen sehr vorsichtig sind. Außerdem nutzen Banken diese Daten, um ihre Fähigkeiten zur Gewinnung neuer Kunden zu verbessern, einen besseren Kundenservice anzubieten und die Entscheidungsfindung zu verbessern.

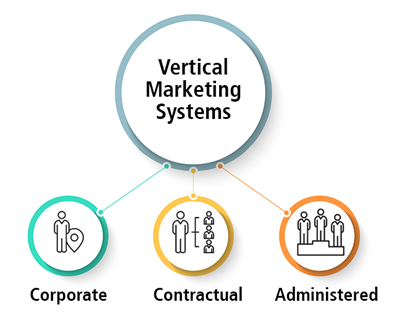

Ein großartiger Kanal für vertikales Marketing

Online-Banking kann als effektiver Marketingkanal genutzt werden. Banken kommunizieren mit ihren Kunden über Push-Benachrichtigungen und bieten ihnen neue Produkte und Dienstleistungen an. Zu den beliebtesten Angeboten gehören neuartige Sparpläne, Versicherungspakete oder Kreditangebote.

Mit den Kundendaten in ihren Händen können Banken vertikales Marketing einfach implementieren und äußerst zielgerichtete Marketingkampagnen erstellen.

Reduziert Kosten und spart Zeit

Da der Großteil der Arbeitslast digitalisiert wurde, werden weniger physische Materialien wie Papier benötigt. Banken ertrinken nicht mehr in Umschlägen und Papieren, was Platz spart, sondern auch die Umweltbewegungen unterstützt .

Bankangestellte haben jetzt viel mehr Zeit für individuelle Kundengespräche, während die Kunden nicht mehr müde werden, in der Warteschlange zu stehen. Der gesamte Workflow ist reibungsloser und effizienter, was auch zu einem besseren Kundenerlebnis beiträgt.

Nutzen und Vorteile der Nutzung von Mobile Banking

Online-Banking ist kein Privileg mehr, etwas Ungewöhnliches oder Unerwartetes. Wenn Sie Mobile Banking nicht nutzen, finden Sie hier einige Gründe, warum Sie dies unbedingt tun sollten.

Es kostet fast nichts, oder buchstäblich nichts

Das ist richtig. Mobile Banking-Dienste sind für alle Bankkunden fast immer kostenlos. Dadurch konnten Banken Betriebskosten sparen und Dienstleistungen zu einem viel günstigeren Preis anbieten. Fast 70 % der Kunden achten bei der Wahl einer Bank auf konsistente Online- und Mobile-Banking-Services .

Online-Banking ist immer verfügbar

Wie oft sind Sie zur Bank gegangen, nur um die geschlossene Tür vor sich zu finden? Haben Sie jemals Geld gebraucht, konnten es aber nicht bekommen, weil es ein nationaler oder religiöser Feiertag war? Ja, Banken arbeiten nicht, wenn wir sie brauchen, aber beim Web-Banking ist das anders. Sie können jederzeit rund um die Uhr Geld überweisen oder einzahlen, ohne sich Gedanken über die Arbeitszeiten machen zu müssen.

Sie sind Sekunden davon entfernt, Ihre Aufgabe zu erledigen

Die Prozesse im Online-Banking sind schnell. Wenn Sie Geld von einem Konto auf das andere überweisen, dauert es nur wenige Sekunden , bis das Geld überwiesen ist. Beim Online-Banking gibt es keine Warteschlange, alles ist so einfach und schnell.

Eine einfache Möglichkeit, Ihre Rechnungen zu bezahlen

Das ist richtig! Sie müssen keine Zeit in der Warteschlange verbringen. Wenige Sekunden und wenige Klicks genügen, um Ihre Rechnungen zu bezahlen. Es kann noch besser werden. Sie können einstellen, dass Ihre Rechnungen automatisch bezahlt werden. Auf diese Weise müssen Sie sich keine Sorgen machen, ob Sie sie bezahlt haben oder nicht.

Besseres Kundenerlebnis

Online-Banking-Dienste sind einfach zu bedienen. Sie sind an Kunden angepasst und Sie können Ihren Kontostand in Echtzeit verfolgen und im Handumdrehen maßgeschneiderte Lösungen erwerben. Außerdem können mobile Banking-Apps das allgemeine Kundenerlebnis verbessern. Die Möglichkeit, mit nur wenigen Klicks von unseren Smartphones auf Informationen zuzugreifen, hat die Art und Weise verändert, wie wir auf unsere Bankkonten zugreifen. Mit einer Mobile-Banking-App können Kunden in Sekundenschnelle ihre Bankguthaben überprüfen, Geld überweisen oder mobil bezahlen.

Zusätzliche Einnahmequellen

Finanzinstitute können zusätzliche Einnahmen generieren, indem sie Mehrwertdienste in den Apps anbieten, wie z. B. Einzelhandelsangebote oder Reiseversicherungen. Kunden, die Mobile-Banking-Apps nutzen, sind stärker in Bankgeschäfte eingebunden als reine Filialkunden und nutzen mehr Produkte.

Herausforderungen des Webbankings im Jahr 2021

Auch wenn das Mobile Banking in den letzten 30+ Jahren ein massives Wachstum erlebt hat, ist es immer noch nicht so weit entwickelt, wie es sein könnte. Mehrere Hürden halten es davon ab, eine unbestreitbar erfolgreiche Banking-Option zu sein.

1. Unwissenheit und Skepsis

Nicht jeder fühlt sich sicher, wenn er sein Geld in die Hände der Technologie legt. Ältere Generationen sind meist zurückhaltend, bewahren die alten Wege und vertrauen traditionellen Banklösungen. Der Grund dafür kann sein, dass sie das Online-Banking-Konzept nicht vollständig verstehen oder negative Erfahrungen mit Online-Banking gemacht haben.

Darüber hinaus könnte das Problem die Technologie selbst sein. Es ist wichtig, ältere Generationen und Skeptiker über die Vorteile aufzuklären, die sie mit Mobile Banking erzielen , aber auch darüber, wie der Einsatz von Mobile Banking für sie als Kunden ein Schritt in die richtige Richtung sein kann.

2. Skalierbarkeit der Plattform

Was wir beim Online-Banking sehen, ist nur ein kleiner Prozentsatz des gesamten Systems, das gigantisch und äußerst kompliziert ist. Entwickler von mobilen Banking-Apps von Drittanbietern und Banken müssen Software entwickeln, die mehrere mobile Betriebssysteme wie iOS, Android, Windows usw. unterstützt.

Außerdem muss diese neu erstellte Software mit verschiedenen Geräten (Smartphones, Computer, Tablets…) kompatibel sein. Nur ein Fehler kann dazu führen, dass das gesamte System blockiert oder heruntergefahren wird. Sie müssen in einer Situation gewesen sein, in der Sie nicht handeln konnten, weil es einen Fehler im System gab, richtig? Das ist das nächste Thema.

3. Technische Probleme

Online-Plattformen führen alle operativen Aufgaben aus, einschließlich Geldtransfers, Transaktionsaufzeichnung und Informationsspeicherung. Technische Probleme können zum Verlust großer Geldbeträge oder sogar zu dauerhaften Schäden am System führen.

4. Partnerschaften schaffen

Eine Bank ist keine unabhängige Einheit. Sie stehen in ständiger Beziehung zu Telekommunikationsanbietern, sozialen Medien, Einzelhändlern und Händlern, Datenanalyseanbietern, Herstellern mobiler Geräte und mehr.

Ein Beispiel für solche Partnerschaften wäre die Kommunikation mit Händlern, um POS-Terminals einzuführen, die es den Kunden ermöglichen, über ihre Mobiltelefone zu bezahlen.

5. Integrationsschwierigkeiten

Es ist eine große Herausforderung, ein System zu schaffen, das alle Währungen und Zahlungsmethoden unterstützt. Einige verwenden Kreditkarten, andere Debitkarten, Paypal, E-Wallets, die Liste geht weiter. Eine weitere Schwierigkeit ist der Umgang mit grenzüberschreitenden Transaktionen in mehreren Währungen, verschiedenen Bankkonten, Geschäftseinheiten und regulatorischen Beschränkungen.

Mobile Banking Apps: Online-Banking einfacher machen

Du hast es erraten! Da es für alles eine App gibt, gibt es natürlich nicht nur eine, sondern viele verschiedene Apps, die auf das Internet-Banking spezialisiert sind. Die meisten dieser Apps bieten Benutzern ein hohes Maß an Personalisierung.

Laut der Studie von Accenture aus dem Jahr 2019 wären 80 % der Mobile-Banking-Nutzer bereit, Daten im Gegenzug für personalisierte und bequeme Dienste zu teilen .

Sicherheit ist immer das erste, was die Leute in Bezug auf alles, was online ist, in Frage stellen. Die Sicherheit von Online-Banking sollte wirklich eine Priorität für jedes Unternehmen sein, das Mobile-Banking-Apps entwickelt, denn 28 % der Bankkunden glauben, dass Mobile- und Online-Banking nicht sicher sind. Viele werden zustimmen, dass die Sicherheit Ihres Geldes wichtiger ist als das App-Design, oder?

Hier sind einige grundlegende Sicherheitstipps für Online-Banking , die Sie für zusätzlichen Schutz beachten sollten:

- Löschen Sie alle Cookies, wenn Sie Banking-Websites auf öffentlichen Geräten verwenden

- Erstellen Sie ein schwieriges Passwort, das unmöglich zu erraten oder zu kopieren ist

- Geben Sie niemals Ihre persönlichen und Bankdaten preis, außer an Bankangestellte und Personen, denen Sie vertrauen

- Reagieren Sie niemals auf E-Mails oder SMS, die sensible Kontoinformationen verlangen

Die meisten Online-Banking-Apps erfordern eine Art Authentifizierung oder biometrische Anmeldung, um Bankgeschäfte durchführen zu können.

Mobile Banking: Eine neue Welle von ausschließlich mobilen Banken

Die Einführung von Mobile Banking führte dazu, dass einige Banken versuchten, sich als Pioniere einer neuen Art von Bank zu positionieren: Mobile-only. Während alle großen Banken irgendeine Form von Mobile Banking anbieten, entweder mit einer Smartphone-App oder einer mobilen Website, bieten diese neuen Banking-Player nur digitale Lösungen an und haben keine einzige physische Filiale.

Axos-Bank

Axos ist vollwertiges Mobile Banking ohne Filialen und exorbitante Gebühren. Diese Online-Bank erhebt keine monatlichen Gebühren für ihr Giro- und Sparkonto und hat niedrigere Mindesteinzahlungsanforderungen als ihre Konkurrenten.

Beim Starten Ihres Axos-Kontos haben Sie viele Optionen zur Auswahl. Es ist eine Full-Service-Online-Bank mit Giro-, Spar- und Geldmarktkonten sowie Einlagenzertifikaten (CDs), Krediten und Anlageoptionen.

Revolution

In Europa ist Revolut eine der beliebtesten reinen Online-Banken, die 2015 in London, England, gegründet wurde. Revolut bietet Bankdienstleistungen an, darunter GBP- und EUR-Bankkonten, Debitkarten, gebührenfreier Währungsumtausch, Aktienhandel, Kryptowährungsumtausch und mobile Peer-to-Peer-Zahlungen.

Revolut unterstützt Geldautomatenabhebungen in 120 Währungen . Bei Zahlungen am Wochenende fallen aufgrund von Wechselkursschwankungen zusätzliche Gebühren von 0,5 – 2 % an. Es bietet auch Zugriff auf Kryptowährungen wie Bitcoin, Ethereum oder Litecoin. Krypto kann nicht eingezahlt oder ausgegeben werden, sondern nur innerhalb von Revolut wieder in Fiat umgewandelt werden.

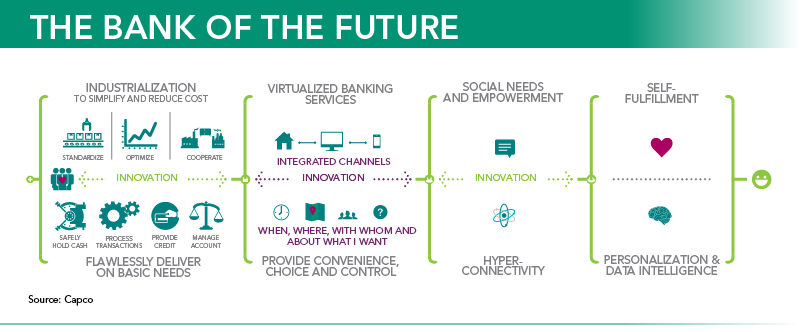

Die Zukunft des Mobile Banking

Die Entwicklung des mobilen Bankings hat begonnen, mit der Einführung biometrischer Sicherheit, intelligenter automatisierter Einsparungen und umfassender Kostenanalysen. Was können wir also in naher Zukunft erwarten?

Da die Funktionen digitaler Assistenten mit jedem Betriebssystem-Update intelligenter werden, müssen Benutzer nicht einmal auf ihre Geräte tippen; Sprachbefehle ermöglichen es Benutzern, ihre Bankkonten zu verwalten, Zahlungen zu tätigen und ihre Ausgaben zu analysieren.

Banker müssen sich ein viel tieferes Verständnis für ihre Kunden aneignen und Dienstleistungen vorantreiben, die über das Transaktionsgeschäft hinausgehen. Durch die Verbindung von Daten aus Drittanbieter-Apps, das Erlernen der Spargewohnheiten der Kunden und die Analyse des Ausgabeverhaltens der Kunden können Banken vollständige Profile von Einzelpersonen erstellen und zu leistungsstarken intelligenten Schnittstellen führen.

Dies wird zu komplexen Portfoliomanagement-Tools führen, die es den Benutzern ermöglichen, komplexe Risikoanalysen zu langfristigen Investitionen und Unterstützung bei der Beantragung von Hypotheken oder Investitionen in Emerging Markets, Hochzinsanleihen oder Aktienmarktanleihen zu erhalten.

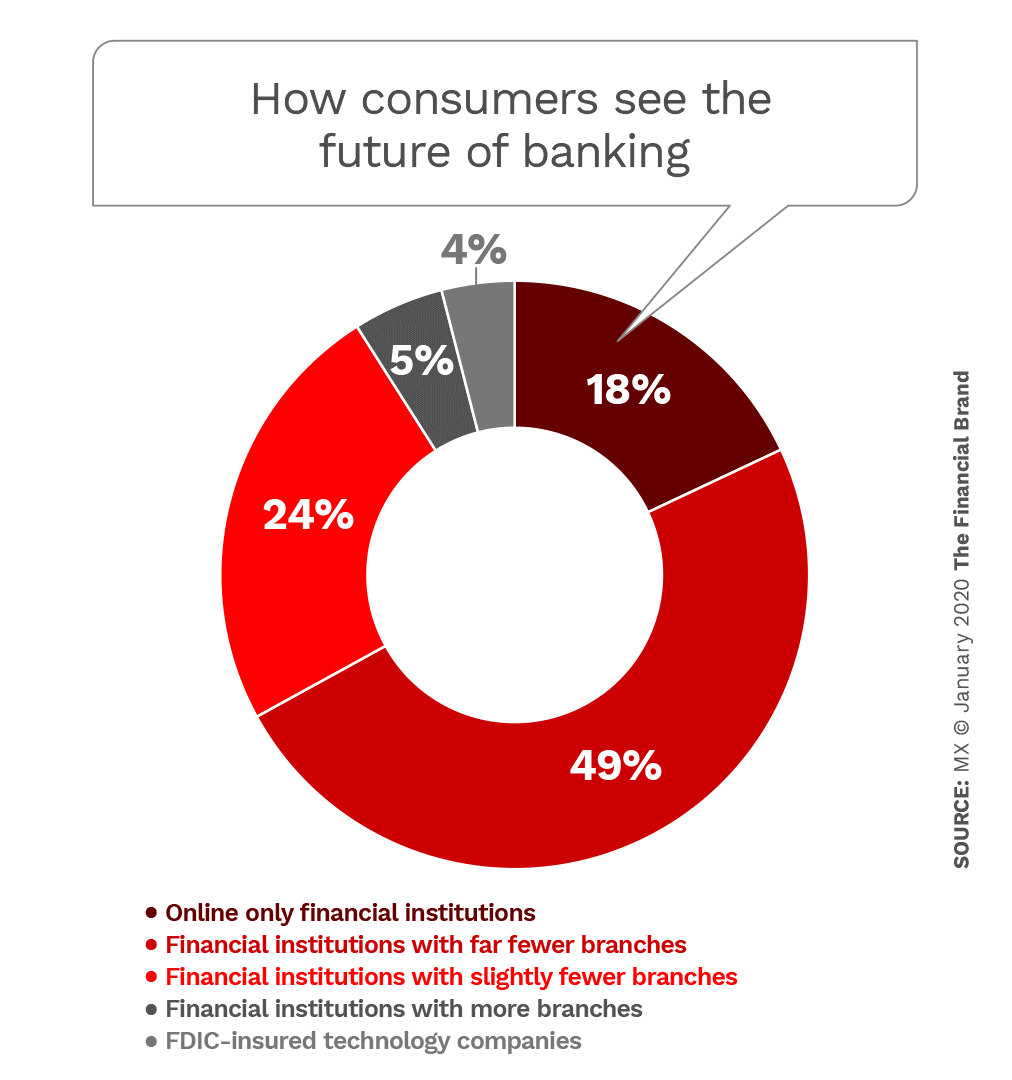

Da sich 2020 jeder dritte Erwachsene auf Mobile Banking verlässt, drängen Kunden die Banken in eine Richtung, wenn sie überleben wollen: mobil zu werden. Zögern Sie nicht, unsere Experten zu kontaktieren, um Ihnen mehr über den Soutem-App-Builder und maßgeschneiderte App-Optionen zu erzählen.