Wie revolutioniert Web3 die Zukunft des Zahlungsverkehrs?

Veröffentlicht: 2023-01-05Unabhängig davon, ob Sie an Unternehmen oder Verbraucher verkaufen, die sich ändernden Verbrauchergewohnheiten sind für viele entmutigend und besorgniserregend. Obwohl diese Besorgnis verständlich ist, sollten Anbieter sie als Warnsignal sehen, sich anzupassen und neue Verbrauchererwartungen zu erfüllen, um auf dem Laufenden zu bleiben. Darüber hinaus müssen Unternehmen die Einkaufsmöglichkeiten ihrer Kunden überdenken, um den sich ändernden Anforderungen gerecht zu werden.

Einige proaktive Organisationen, die die Notwendigkeit von Änderungen erkannt haben, sehen die aktuellen Umstände als Gelegenheit, die Zahlungsoptionen, die sie ihren Kunden anbieten, neu zu bewerten, um denjenigen, die ihre Ausgaben kontrollieren möchten, mehr Auswahlmöglichkeiten zu bieten. Indem sie mehr Zahlungsoptionen anbieten, können sie vermeiden, Kunden zu verlieren, für die frühere Abrechnungsoptionen nicht mehr praktikabel sind.

Web3-Zahlungen stellen sich als praktikable Option für Unternehmen heraus, um ihren Kunden sicherere, intelligentere und einfachere Zahlungsoptionen anzubieten. Beispielsweise haben Visa und Mastercard in den letzten Jahren aktiv die Web3-Zahlungstechnologie erforscht. Beide Fintech-Giganten gaben ihre Partnerschaft mit Krypto-Wallets bekannt. Mastercard brachte im April 2022 auch seine erste kryptogestützte Kreditkarte auf den Markt.

Aber können Web3-Zahlungen wirklich den Zahlungsraum im Internet revolutionieren?

Um dies zu verstehen, lassen Sie uns zuerst schnell einen Blick darauf werfen, worum es bei web3 geht.

Was ist Web3?

Kurz gesagt, Web3 ist eine Reihe von Vorschlägen zur Reform des Internets, um es demokratischer und zugänglicher zu machen. Darüber hinaus versucht es, die Macht einiger weniger großer Technologieunternehmen und ihrer Zahlungsinfrastruktur zu bekämpfen, indem es Blockchain als effiziente Möglichkeit nutzt , das Internet mit Strom zu versorgen.

Alle Datenmetriken würden an einem dezentralen Ort gespeichert, und das dezentrale Netzwerk anstelle privater Unternehmen würde alle Prozesse überprüfen. Darüber hinaus würden Währung und Informationen gesendet, ohne einen Dritten zu durchlaufen.

Die moderne web3-Zahlungslösung – Wie sie den Zahlungsraum revolutioniert

Die Anzahl der verschiedenen Abrechnungs- und Zahlungsoptionen hat in letzter Zeit zugenommen, was einige schnell übernommen haben. Eines der wichtigsten neuen Geschäftsmodelle, die Unternehmen einführen, ist ein nutzungsbasiertes Preismodell (UBP), das es Endbenutzern ermöglicht, nur für das zu bezahlen, was sie verbrauchen. Es ist positiv zu sehen, dass Unternehmen aktiv alternative Abrechnungsmodelle implementieren, um den sich ändernden Kundenanforderungen gerecht zu werden. Doch während diese Entscheidung einfach erscheint, ist die Einrichtung der Prozesse eine andere und kompliziertere Angelegenheit.

Wenn Unternehmen nicht mehr für jeden Kunden dieselbe Rechnung erstellen, müssen sie in der Lage sein, verschiedene eingehende Daten zu Benutzernutzung und Abonnements zu erfassen, sie auf vertragliche Tarifvereinbarungen anzuwenden und schnell eine einzige Rechnung präzise zu erstellen. Für Unternehmen, die noch nie mehrere Abrechnungsoptionen verwendet haben, kann dies eine Herausforderung darstellen, da sie neue Prozesse implementieren müssen, die, wenn sie nicht korrekt implementiert werden, zu ungenauen Abrechnungen führen können. Dies wirkt sich auf die Zeit des Kunden und damit auf die Reputation des Unternehmens aus.

Warum ist Web3 die Zukunft des Zahlungsverkehrs?

Die Web3-Zahlungstechnologie autorisiert den Austausch von Geld, ohne dass zentralisierte Zwischenunternehmen erforderlich sind, im Einklang mit den Ideen von Datenschutz und Demokratisierung. Beispielsweise ermöglicht Venmo die Überweisung von Geldern über eine mobile App über ein kostenloses Konto. Obwohl Web3-Daten verschlüsselt sind, bedeutet dies auch, dass Online-Shopping-Kunden sicher sein können, dass ihre persönlichen Daten sicher sind und ihre Transaktionsdetails nicht zugänglich sind.

[ Lesen Sie auch : Wie viel kostet die Entwicklung der Venmo-App? Eine vollständige Anleitung ]

Web3-Zahlungen könnten auch die Anzahl der Währungen erhöhen, die Menschen tauschen und halten, und die finanziellen Möglichkeiten über reine Fiat-Währungen hinaus erweitern. Während die Abwicklung herkömmlicher Web2-Zahlungen Tage dauern kann, werden Blockchain-Zahlungen in Minuten oder Sekunden abgewickelt. Darüber hinaus sind internationale Überweisungen mit einem Web3-Zahlungssystem viel einfacher, da komplexe Währungsumrechnungen und teure Überweisungsgebühren entfallen.

Web3-Zahlungen sind dezentralisierte Finanzen (DeFi) , die sichere Hauptbücher verwenden, um Geldtransfers zu verarbeiten und versuchen, die Kontrolle großer Finanzinstitute wie Banken zu bekämpfen, die häufig Gebühren und Datenübermittlung im Austausch für ihre Dienstleistungen verlangen.

Können wir uns nun mit diesem Übergang zu web3 und der Entwicklung dezentralisierter Protokolle, die dies ermöglichen, eine Welt vorstellen, in der wir nur die Daten offenlegen würden, die für die Bereitstellung von Diensten erforderlich sind?

Genauer gesagt, können wir uns eine Welt vorstellen, in der ein Kauf auf einer E-Commerce-Website wie Amazon getätigt würde, ohne Kreditkarteninformationen preiszugeben?

Lassen Sie es uns in unserem nächsten Abschnitt herausfinden.

Wie mache ich Zahlungen in web3?

Lassen Sie uns diesen Fall untersuchen.

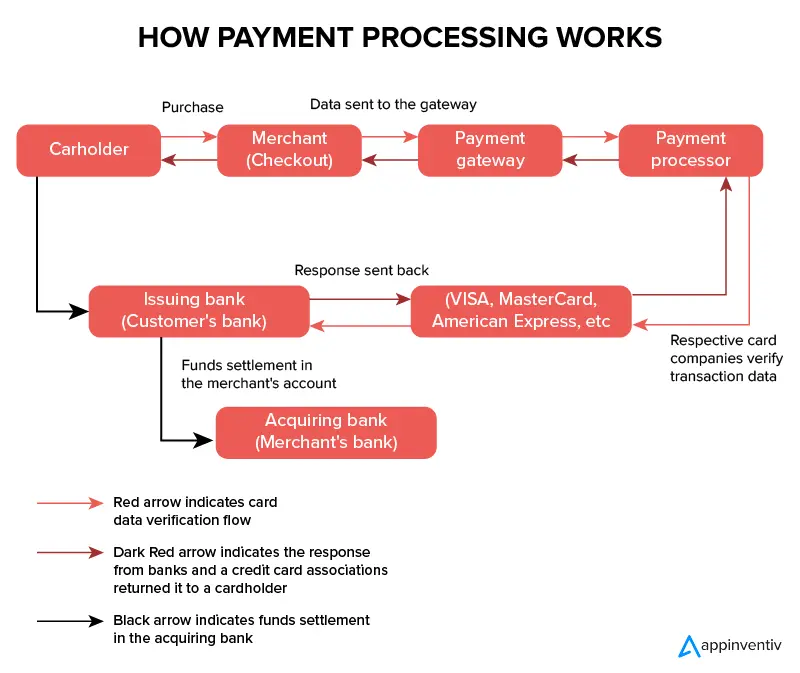

Anatomie eines Kaufs bei Amazon Today

Heute folgt der Kaufprozess bei Amazon – oder jeder anderen E-Commerce-Site – dem folgenden Pfad.

Wie zu sehen ist, werden die mit der Bankkarte des Kunden verbundenen Informationen – die Metadaten – an alle am Zahlungszyklus beteiligten Parteien übermittelt – von der E-Commerce-Site über die Bank des Kunden an den PSP.

Nach Erhalt der Transaktionsinformationen durch den PSP überprüft die Bank des Kunden Folgendes:

- Die Fähigkeit des Kunden, die Transaktion zu bezahlen: Die Bank fragt den Kontostand, das Zahlungslimit der Karte des Kunden und die Historie des Kunden ab

- Das Risiko der Transaktion: Die Bank prüft, ob die Website, auf der die Transaktion durchgeführt wird, sicher ist, die Geschichte der abgelehnten Transaktionen oder den Standort der Website in Bezug auf den Kunden.

Erst am Ende dieser Prüfungen wird die Transaktion endgültig akzeptiert oder abgelehnt.

Bei diesem Vorgang werden verschiedene personenbezogene Daten an die oben beschriebenen Akteure weitergegeben: die Identität des Kontoinhabers und Informationen zur Karte (das Ablaufdatum der Karte, CVV usw.)

Diese langen und komplexen Verifizierungsprozesse sind unerlässlich, um sich vor Bankbetrug und potenziellen Fehlern zu schützen. Der Schlüssel zu diesen Überprüfungen besteht darin, ein Vertrauensverhältnis zwischen einer Händlerseite, ihrem Kunden und der Bank des letzteren aufzubauen.

Denn wenn die Händlerseite sicher wäre, dass der Kunde echt und zahlungsfähig ist, und wenn die Bank sicher wäre, dass die Zahlungsaufforderung von einer vertrauenswürdigen Seite kommt und sein Kunde tatsächlich bezahlen kann, wäre alles viel einfacher.

Hinzu kommt die Möglichkeit, dieses Vertrauen aufzubauen, ohne die personenbezogenen Daten der Stakeholder austauschen zu müssen, und Sie haben alle Versprechen der Self-Sovereign Identity (SSI).

Worum geht es bei SSI?

Self-Sovereign Identity ist ein Ansatz, der einen reibungslosen Übergang von Web2- zu Web3-Zahlungsinnovationen gewährleistet.

Der Self-Sovereign-Identity-Ansatz, der durch DIDs [ Dezentralisierte Identifikatoren] und VCs [ Verifiable Credential] , aber auch durch ZKP und selektive Offenlegung ermöglicht wird, leitet den Übergang zu Web3-Zahlungen ein, das Versprechen einer transparenteren, verifizierteren, sichereren und freundliche web personenbezogene daten.

Vor allem aber dort, wo dies zu Lasten der User Experience gehen würde, ermöglicht der SSI-Ansatz im Gegenteil eine deutliche Vereinfachung der Transaktionsvalidierungsprozesse im Payment Framework und zum Vertrauensdreieck und der Interoperabilität von Standards.

Sehen wir uns nun an, wie ein SSI-Ansatz die aktuellen Zahlungsprobleme lösen kann.

Die Funktion von Selective Disclosure und Zero-Knowledge Proof besteht darin, nur das offenzulegen, was unbedingt erforderlich ist. Bevor Sie den Zahlungsvorgang im SSI-Modus sehen, müssen Sie sich kurz an seine Definition erinnern.

Self-Sovereign Identity (SSI) ist der Ort, an dem Einzelpersonen ihre digitalen Identitäten und persönlichen Daten von Ende zu Ende verwalten und kontrollieren.

Was bedeutet dies für eine Benutzererfahrung, z. B. das Erstellen eines Kontos im Internet?

Wenn ein Benutzer heute ein Konto in einem sozialen Netzwerk erstellt, erstellt er eine digitale Identität, die aus den Attributen besteht, die bei seiner ersten Verbindung eingegeben wurden – Vorname, Nachname, E-Mail-Adresse – und allen Informationen, die ihm ab seiner Verwendung angehängt wurden. dh seine Veröffentlichungen, seine Interaktionen mit den Veröffentlichungen seiner Freunde und die gesendeten Nachrichten.

Morgen kann in einem SSI-Ansatz derselbe Benutzer über seine Brieftasche ein Konto in einem sozialen Netzwerk erstellen, ohne seine Daten gegenüber dem Betreiber offenzulegen und eine Wiederverwendung seiner Daten für Werbezwecke befürchten zu müssen.

Heutzutage verbieten die meisten sozialen Netzwerke den Zugang für Personen unter 13 Jahren.

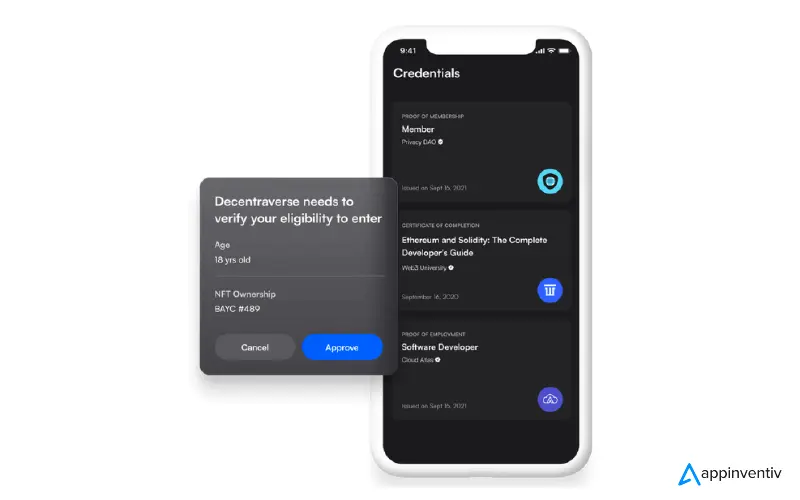

Wie kann man dies beweisen, ohne die Identität eines Benutzers preiszugeben?

Was Sie anhand dieses Bildes verstehen müssen:

- Der Aussteller (hier der Staat) liefert dem Nutzer den überprüfbaren Nachweis (z. B. einen Personalausweis) und verankert die Attribute des Nutzers in einem Beweisregister.

- Der Benutzer speichert die überprüfbaren Anmeldeinformationen in seiner Brieftasche. Er möchte ein Konto in einem sozialen Netzwerk erstellen, ohne persönliche Daten anzugeben, was ein Problem für das soziale Netzwerk darstellt, das dennoch beabsichtigt, das Alter des Benutzers zu überprüfen.

- Der Benutzer verwendet seine Brieftasche, um ein Konto in diesem sozialen Netzwerk zu erstellen, ohne Zugang zu einem überprüfbaren Nachweis (der personenbezogene Daten enthält) zu geben. Er legt einen Nachweis seiner Berechtigung zum Zugang zum sozialen Netzwerk vor.

- Das soziale Netzwerk überprüft die Echtheit der im Identitäts- und Beweisregister angegebenen Daten.

Dieser Mechanismus zur Offenlegung dessen, was unbedingt erforderlich ist, wird durch zwei Schlüsselkonzepte ermöglicht: Selective Disclosure und Zero-Knowledge Proof.

- Selektive Offenlegung: Der Benutzer kann anhand einiger Attribute (die vom sozialen Netzwerk als hilfreich erachtet werden, um ein Konto zu erstellen) Beweise generieren. In unserem Beispiel würde dies den Nachweis erbringen, dass der Nutzer über 13 Jahre alt ist, indem er seinen Personalausweis vorlegt, aber keine anderen Informationen auf seinem Personalausweis preisgibt (wie z. B. Ihr Geburtsdatum und Ihre Postanschrift). Konkret gibt der Nutzer nur das für den Nachweis notwendige Attribut preis.

- Zero-Knowledge Proof: Mit diesem kryptografischen Protokoll kann der Benutzer die Echtheit eines Attributs feststellen, ohne den Wert der Daten preisgeben zu müssen. Dies käme für den Nutzer der Beantwortung der Frage „Sind Sie über 13?“ gleich. mit einem einfachen „Ja“, das den gleichen Wert hat wie die Vorlage eines Personalausweises.

Nachdem wir nun zu den Grundlagen des Self-Sovereign-Identity-Ansatzes und der Bedeutung von selektiver Offenlegung und Zero-Knowledge-Proof zurückgekehrt sind, schauen wir uns einen konkreten Anwendungsfall an.

Zahlung im Self-Sovereign-Identity-Modus

Im Jahr 2022 schätzt Tidio, dass die weltweiten Verkäufe von Menschen auf E-Commerce-Websites 5 Billionen US-Dollar betrugen (bis zu 15,1 % im Vergleich zum Vorjahr), was die Zahlung per Bankkarte zu einem wesentlichen Akt des Online-Geschäfts macht.

Gleichzeitig haben Cyberkriminalität, die auf Zahlungsmittel abzielt, mit der massiven Nutzung des E-Commerce als Zahlungstrend einen deutlichen Aufschwung erfahren, der nicht umzukehren ist.

Lassen Sie uns vor dem Hintergrund des Kontexts abschließend diese wesentliche Frage beantworten: Wie würde eine Zahlung in einer App wie Amazon aussehen, ohne die Kreditkarteninformationen zu verwenden?

Wenn ein Kunde für eine Ware auf einer Händlerseite mit einem SSI-Ansatz bezahlen würde, würde die neue Kundenreise nach dem Kauf eines Produkts bei Amazon so aussehen:

- Der Kunde fordert einen Zahlungsnachweis an, um den Kauf zu validieren. Die Bank stellt dann ein überprüfbares Dokument aus, das die für die Sicherstellung der Zahlung erforderlichen Bankinformationen enthält (Amazon möchte die Identität und Zahlungsfähigkeit des Kunden überprüfen). Aufgrund selektiver Offenlegung und ZKP (Zero Knowledge Proof) benötigt Amazon keine Kreditkarteninformationen.

- Der Kunde speichert den Zahlungsnachweis in seinem Wallet, das somit als Zahlungsmittel auf Händlerseiten dient, die eine Verbindung mit einem Wallet ermöglichen.

- Der Kunde legt Amazon einen Zahlungsnachweis vor.

- Amazon verifiziert die Authentizität und Beglaubigung des vom Kunden vorgelegten Zahlungsnachweises durch die Bank des Kunden durch eine direkte Abfrage des Wallets des Kunden – verbunden mit dem Distributed Ledger, in dem die Nachweise verankert sind.

Interessant ist, dass bei diesem Bezahlvorgang im SSI-Modus die Bank die Identität der Händlerseite, auf der ihr Kunde eingekauft hat, nicht kennt.

Diese Überprüfung ist viel schneller als die im klassischen Zahlungsmodell erwähnte, die wir kennen, aber das ist nicht der interessanteste Punkt.

Hier ist es die Tatsache, dass die Transaktion durchgeführt wurde, indem nur die Informationen offengelegt wurden, die für die Zahlung ohne Bankkarte unbedingt erforderlich sind.

Was in der Praxis trivial erscheinen mag, hat weitaus interessantere Konsequenzen in Bezug auf Vertraulichkeit und Sicherheit, da bei diesem SSI-Ansatz die Nachweise in einem dezentralen Register gespeichert werden und der Endbenutzer der einzige ist, der allen ihn betreffenden Aktionen zustimmen kann.

Dieser Self-Sovereign-Identity-Ansatz basiert auf der Dezentralisierung des Beweisregisters (was es ermöglicht, die Prozesse der Beweisprüfung durch öffentliche und private Akteure abzusichern) und auf der selektiven Offenlegung und dem ZKP für die Wahrung des persönlichen Datengeheimnisses Daten (DSGVO-konform) ermöglichen Endbenutzern die Verwaltung und Kontrolle über alle ihre Aktionen in der Welt der digitalen Zahlungstechnologie.

Angewandt am Beispiel der Zahlung auf einer Händlerseite erfordert der SSI-Ansatz nur die Implementierung einer Schnittstelle, die die Unterstützung einer Brieftasche auf Unternehmensseite gewährleistet, und die Annahme eines Protokolls für das Identitätsmanagement.

Wie wählt man ein gutes Entwicklungsunternehmen für Finanzsoftware für eine Web3-Zahlungsverarbeitungslösung aus?

Jedes Unternehmen hat unterschiedliche Anforderungen in Bezug auf Größe, Zielgruppe, Budget und andere Faktoren. Aber ein paar Dinge bleiben gemeinsam; Sie brauchen eine sichere, einfache und flexible Lösung. Wählen Sie also immer eine Zahlungsabwicklungslösung, die auf Ihren individuellen Bedürfnissen und langfristigen Zielen basiert. Berücksichtigen Sie einige Faktoren, bevor Sie sich für einen Zahlungsdienstleister entscheiden:

- Entscheiden Sie sich für ein Entwicklungsunternehmen für Finanzsoftware, das mit dezentralisierten Zahlungslösungen zukunftsfähig ist und die Leistungsfähigkeit der Distributed-Ledger-Technologie nutzt. Auch die Berücksichtigung eines vielfältigen Teams mit spezialisierten Experten für die Entwicklung von Web3-Lösungen zur Bereitstellung qualitativ hochwertiger Dienstleistungen sollte eine Priorität für Ihr Unternehmen sein.

- Informieren Sie sich über Preismodelle und vergleichen Sie diese mit anderen Anbietern, um das beste für Ihr Budget auszuwählen.

- Fragen Sie, wie sicher ihre Zahlungslösung und ihre Compliance-Richtlinien zum Schutz von Käuferkonten und -daten sind.

Für detailliertere Einblicke in die verschiedenen Faktoren, die bei der Auswahl eines FinTech-Entwicklungspartners zu berücksichtigen sind, lesen Sie „ Wie wählt man das richtige Entwicklungsunternehmen für Finanzsoftware aus? 10 zu berücksichtigende Faktoren “.

Fazit: Die Zukunft von Web3-Zahlungsinfrastrukturdiensten

Der Bedarf an Online-Zahlungslösungen wächst aufgrund der wachsenden Zahl von Online-Einkäufen weltweit rapide. Und die neuesten Trends zeigen, dass es in Zukunft wahrscheinlich zunehmen wird.

Wenn Sie also ein Unternehmen oder eine Marke sind, stellen Sie sicher, dass Sie die beste Web3-Zahlungsverarbeitungslösung in Ihr Unternehmen integrieren, um einen verbesserten, schnelleren und sichereren Transaktionsprozess bereitzustellen.

Appinventiv, als führendes Unternehmen für die Entwicklung von Finanzsoftware, verfügt über eine Reihe von Web3.0-Lösungen, die die Rückverfolgbarkeit und Überwachung von Vorgängen gewährleisten. Innovativ und an der Spitze neuer Technologien sind wir stolz darauf, uns mit Web3-Zahlungsinfrastrukturdiensten an alle Arten von Diensten und sehr unterschiedliche Sektoren anzupassen.

Häufig gestellte Fragen rund um die web3-Zahlungsinfrastruktur

F. Wozu dienen Web3-Zahlungen?

A. Web 3.0 ermöglicht es Benutzern, mit der Sicherheit der Blockchain die Kontrolle über ihr Bargeld zurückzugewinnen.

- Die Zentralisierung der Macht in den Händen von Plattformen: Sie speichern, nutzen und monetarisieren personenbezogene Daten, manchmal ohne das Wissen ihrer Nutzer. Diese Machtkonzentration in den Händen von GAFAM ist unfair gegenüber dem Endverbraucher und unfair gegenüber anderen Marktteilnehmern. Sie haben einen unfairen Wettbewerbsvorteil, indem sie privilegierten Zugriff auf personenbezogene Daten haben (und ihren Zugriff monetarisieren).

- Die Schwachstelle digitaler Identitätsmanagementsysteme: Diese Systeme bergen ernsthafte Risiken für die Sicherheit gespeicherter Daten

- Die Fragmentierung persönlicher Daten: Bei durchschnittlich fast 150 Konten im Internet pro Benutzer ist die Verwaltung digitaler Identitäten ein echtes Problem sowohl für Endbenutzer, die häufig dieselben Passwörter für den Zugriff auf mehrere Konten verwenden, als auch für die Verantwortlichen von Informationssystemen, die dies tun müssen den Zugang zu ihren Ressourcen sichern.

F. Welchen Wert bringt die Web 3.0-Zahlungsinfrastruktur für Unternehmen?

A. In web3 müssen Sie nicht mehr über einen Bankvermittler gehen, um Geld zu überweisen.

Diese neue Wertökonomie wird von diesen berühmten Token und anderen Kryptowährungen angetrieben, von denen Sie zweifellos gehört haben, und speist diese berühmte Token-Ökonomie.

F. Wie wird Web 3.0 unsere Beziehung zum Datenschutz verändern?

A. Wenn Web 3.0 die Beziehung zwischen Individuen und Organisationen tiefgreifend verändern wird, dann genau deshalb, weil es eine Ebene aufbaut, die es bisher nicht gab: die Identitätsebene.

F. Warum ist es so schwierig, eine Identitätsebene im Internet zu erstellen?

A. Einfach gesagt basiert die Schaffung dieser derzeit fehlenden Identitätsschicht auf der Dezentralisierung, der konzeptionellen Grundlage des Web 3.0, die durch die Blockchain-Technologie ermöglicht wird, und auf einem Ansatz – Self Sovereign Identity.

Self-Sovereign Identity ist ein Ansatz, bei dem die Person in der Lage sein muss, ihre digitale Identität ohne die Intervention einer externen Verwaltungsbehörde zu kontrollieren und zu verwalten.

Diese beiden Bestandteile geben dem Schutz personenbezogener Daten im Internet eine ganze Bedeutung.

Wieso den?

Denn im Web 3.0 kontrolliert der Endnutzer seine eigene digitale Identität und die sie konstituierenden personenbezogenen Daten – und nicht mehr kommerzielle Organisationen, Institutionen oder sonstige Dritte.