在庫管理ソフトウェアを使用してオンライン ストアの期末在庫を計算する方法

公開: 2023-07-08何を学びたいですか?

在庫会計に関しては、期末在庫を把握することが不可欠です。 しかし、会計期間の終了時に手元に販売可能な在庫がどれだけあるかを計算するのは困難な場合があります。 そのため、最終在庫の価値を最適に計算する方法を理解し、ビジネスに適した在庫評価方法を選択することが重要です。

この記事では、期末在庫が売上原価の計算において重要な要素である理由と、適切な在庫管理ソフトウェアが会計期間終了時の期末在庫の価値を決定するのにどのように役立つかを説明します。

期末在庫とは何ですか?

期末在庫とは、会計期間の終了時に残っている販売可能な在庫を指します。 特定の会計期間が終了したら、期首在庫を取得し、純購入額を加算し、売上原価 (COGS) を差し引いて、期末在庫の価値を求めます。 貸借対照表を完成させるには、すべての在庫を資産として要求する必要があります。 最終在庫価格を知ることは、貸借対照表と税金に影響するため、在庫の価格を正しく計算することが重要です。

期末在庫と期末在庫

期末在庫の別名は、期末在庫です。 この 2 つの用語は同義であり、どちらも特定の会計期間が終了する時点、つまり「終了」時点で利用可能な販売可能な在庫の量を指します。

期末在庫が重要なのはなぜですか?

自分がどれくらい売れているのか、そしてどれくらい売れていないのかを常に知りたいと思うでしょう。 e コマースの在庫は、販売されるまでの単なるコストと見なすことができます。 e コマースでは、期末在庫の計算はビジネスのベスト プラクティスであると同時に、会計プロセスの重要な部分でもあります。

期末在庫計算式を使用して期末在庫を計算する方法

期末在庫を計算するための基本的な式は簡単です。

期首在庫 + 純購入 – COGS = 期末在庫

期首在庫は最終期間の期末在庫となります。 正味購入額は、あなたが購入して在庫数に追加したアイテムです。 販売原価には、すぐに販売できる完成品の購入または製造にかかる総コストが含まれます。

期末在庫を計算する最も簡単な方法は、実地棚卸を行うことです。 しかし、ほとんどの場合、特に大量の在庫を追跡する必要がある場合には、物理的な数を数えることは意味がありません。

[CP_CALCULATED_FIELDS id=7]

幸いなことに、より正確で効率的な期末在庫を計算するためのより良い方法があります。 たとえば、ShipBob のようなサードパーティ ロジスティクス (3PL) プロバイダーを利用し、そのフルフィルメント テクノロジーを Cin7 のような在庫管理ソリューションと統合すると、在庫終了の価値を簡単に見つけることができます。

期末棚卸の方法と例

最終在庫の価値を計算するには、いくつかの異なる方法があります。 選択する方法は、予算編成から在庫の再注文数量に至るまで、すべてに影響を与えます。そして最も重要なのは、成長利益に影響します。 期末在庫の価値を決定するために使用される方法は財務結果に影響を与えるため、ビジネスに適した方法を選択し、それを一貫して行うようにしてください。

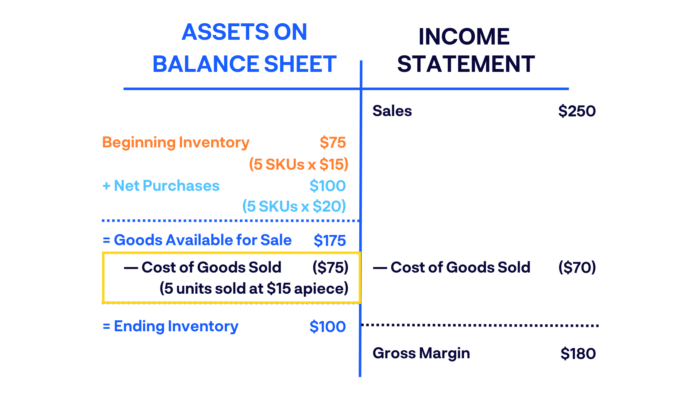

FIFO方式(先入れ先出し)

FIFO は、最後に購入した在庫が最初に販売されたと想定する会計方法です。 この方法を使用すると、最近の在庫購入のコストが以前の購入の前に原価計算に追加され、最終在庫に追加されます。

たとえば、 1 つの SKU を 1 つあたり 15 ドルで 5 つ購入し、数か月後に同じ SKU をそれぞれ 20 ドルで 5 つ購入したとします。 これら 10 個の同じ製品が在庫にあり、そのうちの 5 個を販売した場合、FIFO を使用すると、最初に購入した製品を 1 個あたり 15 ドルで販売し、販売原価として 70 ドルを記録することになります。

会計士や経営者は、代替手法である LIFO (後入れ先出し法) よりも期末在庫の価値が高くなるため、FIFO の高価格またはインフレ期間を選択します。

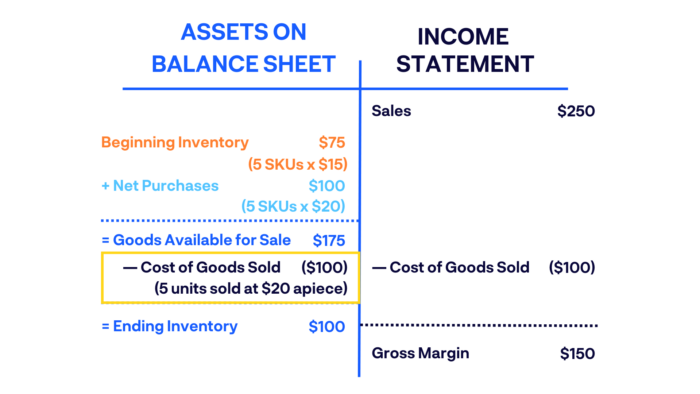

LIFO方式(後入れ先出し)

LIFO 法を使用すると、最後に購入した在庫品目が最初に販売され、出荷されます。 簡単に言うと、後で購入した商品は早く販売されます。

たとえば、上記と同じ例を使用して、1 つの SKU を 1 つあたり 15 ドルで 5 つ購入し、次に同じ SKU をそれぞれ 20 ドルで 5 つ購入するとします。 LIFO 手法を使用して 5 個のユニットを販売する場合、最近購入した 5 個の商品をそれぞれ 20 ドルで販売し、販売商品の原価として 100 ドルを記録することになります。

会計士は、価格が下落している時期にはLIFOの使用を提案する場合があります。

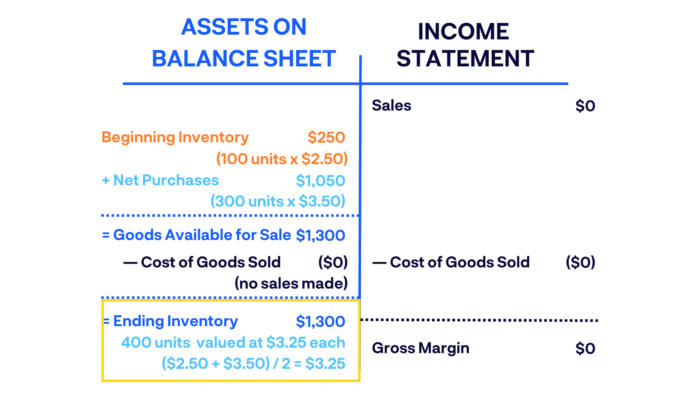

加重平均法

加重平均法(WAC)は、手持ちの在庫に費やした合計金額を手持ちのアイテムの総数で割ることによって決定されます。 これにより、最終在庫における購入商品の平均コストが得られます。

たとえば、会計年度中に、1 個あたり 2.50 ドルの品目 100 個の開始在庫残高から開始したとします。 その後、さらに 300 個のアイテムをそれぞれ 3.50 ドルで購入しました。 最終在庫には、それぞれ 3.25 ドル相当のアイテムが 400 個含まれ、合計価値は 1,300 ドルになります (この期間中に購入がなかったと仮定します)。

WAC は期末在庫を評価する最も簡単な方法であり、販売されるすべての製品が同一である場合に使用するのが最も合理的です。

エンディングインベントリの使い方

ビジネスの期末在庫を計算したら、その情報をさまざまな方法で使用できます。 ここでは、特定の期間の期末在庫を計算した後にブランドができることのほんの一部を紹介します。

記録された在庫と実際の在庫を一致させる

在庫貸借対照表の数値が現在倉庫にあるものと一致していることを確認したいと考えています。 最終在庫を把握すると、記録した在庫が手元にある実際の在庫と一致することが確認されます。 在庫レベルが本来よりも少ない場合は、会計上の誤り、盗難、またはその他のさまざまな問題による在庫の縮小の兆候である可能性があります。

純利益を計算する

同様に、正確な損益計算書、つまり販売しているものからどれだけの収益を得ているかを知りたいと考えています。 期末在庫を計算すると、実際の在庫が記録された在庫と一致するかどうかを明確に理解できるようになります。 数値が一致しない場合は、現在の市場価値に基づいて商品の最初の購入に多大な費用を払っていること、または価格戦略を再考する時期が来たことを示している可能性があります。

今後のレポートの正確性を保証します

期末在庫が期首在庫からどのように計算されるかを覚えていますか? それは逆の方向にも進みます。 特定の会計期間の期首在庫は、前期間の期末在庫から計算されます。 期首残高は、前レポート期間の期末残高から計算されます。 したがって、貸借対照表で正しい期末在庫が正しく計算されることが重要です。

期末在庫を計算するにはいくつかの方法があるため、将来のレポートでの不一致を避けるために、毎年 1 つの方法を使用することが最善です。

3PL が期末在庫管理の改善にどのように役立つか

ShipBob のような 3PL と提携し、そのテクノロジーを Cin7 と統合すると、在庫追跡プロセスがはるかに簡単かつシンプルになります。 その方法は次のとおりです。

1. ShipBob + Cin7 による正確な在庫追跡

ShipBob はテクノロジーを活用した 3PL です。 ShipBob の組み込み在庫管理ツールは、在庫管理ソフトウェアの市場リーダーであるCin7と直接統合できます。 これにより、1 つのダッシュボードから在庫を追跡できるため、より正確な売買の意思決定、より優れた顧客サービスの提供、在庫コストと物流コストの節約に役立ちます。

通常は時間がかかる在庫追跡タスク (期末在庫の計算や評価など) を瞬時に、または数回クリックするだけで実行できます。 他の在庫ソリューションとは異なり、Cin7 は平均原価ではなく実際の在庫原価を追跡して、より正確な原価計算を実現します。

ShipBob を 3PL として、Cin7 を在庫管理ソリューションとして使用すると、在庫レベルをすべて 1 か所で追跡しながら、複数のフルフィルメント センターに在庫を分割するオプションがあります。

2. カスタムレポートと予測

ShipBob を使用すると、簡単に同期できます Cin7 のような在庫管理ソリューションを使用して注文を処理し、サプライ チェーンを最適化し、在庫レポートを一元化します。 ShipBob の分析およびレポート ツールを使用すると、在庫日数や次のようなその他の指標を簡単に追跡できます。

- あらゆる場所のあらゆる時点での在庫レベルの履歴

- SKU が在庫切れになるまでの残り日数

- チャネル全体の販売頻度

- 前期と比較した製品需要

- 最も売れているアイテムと最も売れ行きの遅いアイテム

- などなど

Cin7 はこの情報も集約し、会計および 550 以上の他のアプリ統合からのデータと組み合わせることで、すべての拠点および販売チャネル全体で在庫を最適化したいと考えているあらゆる製品ビジネスに、無敵の分析およびレポート パッケージを提供します。

今すぐ ShipBob に連絡して、当社のフルフィルメント サービスとテクノロジーが e コマース ビジネスにどのように役立つかを学び、 Cin7 の在庫専門家に相談して、新しい販売チャネルを開拓しながら在庫管理ソフトウェアがどのようにビジネスを簡素化できるかを確認してください。

終了在庫に関するよくある質問

e コマース企業が期末在庫の計算に関して抱く最も一般的な質問の一部を以下に示します。

期末在庫には何が含まれますか?

期末在庫を計算するための基本的な式は、期首在庫 + 純購入 – 原価計算 = 期末在庫です。 期首在庫は最終期間の期末在庫となります。 正味購入額は、あなたが購入して在庫数に追加したアイテムです。 売上原価には、在庫の購入費の総額が含まれます。

期末在庫には何が含まれますか?

期末在庫には、在庫の購入総額とその期間内に販売された品目の合計が計算された後、会計期間の終了時に手元にある在庫の最終価格が含まれます。

FIFO を使用して期末在庫を見つけるにはどうすればよいですか?

FIFO は「先入れ先出し」の略です。 直近に購入した在庫が先に売れたという会計方法です。 この方法を使用すると、最近の在庫購入のコストが以前の購入の前に原価計算に追加され、最終在庫に追加されます。

完成品の最終残高はいくらですか?

完成品とは、商品を作るために購入するコンポーネントではなく、販売する製品を指します。 完成品の期末残高は、会計期間の終了時に手元にある販売可能な在庫の合計金額です。

貸借対照表上の期末在庫とは何ですか?

各会計期間の終了時に、期末在庫が企業の貸借対照表に流動資産として記録されます。 これは販売可能な在庫であるため、貸借対照表の負債ではなく「資産」側に属します。