適格事業所得控除 (QBI) とは何ですか? また、それを請求できますか?

公開: 2023-02-13適格事業所得控除 (QBI) とは何か、またそれを利用できるかどうかに興味がありますか? もしそうなら、この記事はQBI控除の詳細な概要を提供し、基本的な質問である「請求できますか?」に答えます.

その複雑な性質を考えると、QBI控除を使用して事業所得に対する税控除を最大化する方法を理解することは、自営業者にとって最優先事項です.

適格な事業所得とみなされるものから、この控除をいつ使用できるかまで、ここですべてを学びましょう。 飛び込みましょう!

目次

適格事業所得控除とは何ですか?

適格事業所得控除 (QBI) は、最近確立された税額控除で、企業は収益の 20% を控除することができます。 この控除は、個人事業主、パートナーシップ、S コーポレーション、特定の信託、および不動産に適用されます。

QBI は、2017 年の減税および雇用法に基づいて導入されました。これは、所得税を引き下げ、その他のインセンティブを導入することにより、企業や個人に減税を提供することを目的としていました。

QBI は、企業投資を促進し、米国全体で経済成長を刺激するのに役立ってきました。

どのように機能しますか?

適格事業所得控除 (QBI) は、中小企業の所有者にとって大きなメリットであり、収益の最大 20% を控除する機会を提供します。

この控除を使用して、課税所得を減らし、全体的な納税額を減らすことができます。 QBI がどのように機能するかの正確な内訳は次のとおりです。

- 適格性: QBI は、個人事業主、パートナーシップ、S コーポレーション、特定の信託、および不動産に適用されます。

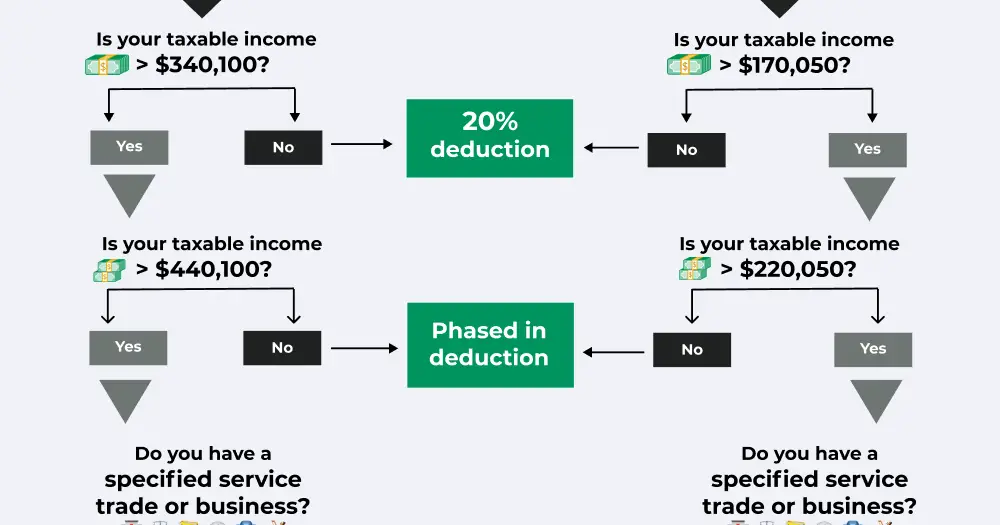

- 所得制限:控除は、単一申告者の場合は 170,050 ドル未満、共同申告者の場合は 340,100 ドル未満の課税所得を持つ企業に限定されます。

- 収入の種類: QBI は、個人が実質的に参加していない貿易や事業活動などの活動からの事業収入に適用されます。

- 控除額:企業は、特定の上場パートナーシップなどの特定の例外を除き、収益の最大 20% を控除することができます。

QBI控除を請求できるのはどの業種ですか?

QBI控除は、指定された制限未満の課税所得を持つ特定のサービス貿易または事業(SSTB)に対して適用されます。 この控除を請求できる業種を見てみましょう。

個人事業主

個人事業主とは、個人が所有し、運営する事業です。 このタイプの事業は登録を必要とせず、ほとんどの州でほとんどまたはまったく事務処理なしで設立できます。

パートナーシップ

パートナーシップとは、2 人以上の個人が所有するビジネスです。 このタイプのビジネスは、一般的に法人よりも設立と管理が容易です。

Sコーポレーション

Sコーポレーションは、その所有者に有限責任の保護と特定の税制上の優遇措置を提供する一種の事業体です。

特定の信託と財産

信託とは、第三者の利益のために資産を管理および管理するエンティティです。 遺産とは、個人が死亡したときに作成される法人であり、資産と負債が含まれます。

課税限度額と課税所得

個人の納税申告書によって、QBI 控除の対象となるかどうか、および請求できる額が決まります。

課税限度額と課税所得限度額は、申告状況やその他の要因によって異なります。 2022 年と 2023 年の課税所得制限に関する 2 つの表を次に示します。

| 出願状況 | 総合課税所得制限 | 利用可能な控除 |

|---|---|---|

| 独身 | 170,050ドル未満 | 20% |

| 独身 | $170,050 ~ 220,050 | SSTBの一部控除 |

| 独身 | 220,050ドル以上 | SSTB の控除なし |

| 人妻ファイリング共同 | 340,100ドル未満 | 20%控除 |

| 人妻ファイリング共同 | $340,100 から $440,100 | SSTBの一部控除 |

| 人妻ファイリング共同 | 440,100ドル以上 | SSTB の控除なし |

| 出願状況 | 総合課税所得制限 | 利用可能な控除 |

|---|---|---|

| 独身 | 182,100ドル未満 | 20% |

| 独身 | $182,100 ~ 232,100 | SSTBの一部控除 |

| 独身 | 232,100ドル以上 | SSTB の控除なし |

| 人妻ファイリング共同 | 364,200ドル未満 | 20%控除 |

| 人妻ファイリング共同 | $364,200 ~ $464,200 | SSTBの一部控除 |

| 人妻ファイリング共同 | 464,200ドル以上 | SSTB の控除なし |

適格事業所得に含まれないものは何ですか?

適格事業所得は、申告時に支払うべき税金の額を減らすことができる貴重な控除です。

ただし、この控除の対象とならない特定の項目や収入の種類があります。 これらには以下が含まれます:

- 受動的活動からの収入– 受動的活動とは、納税者が賃貸収入や投資などの事業に実質的に参加していない活動を指します。

- 非貿易または非ビジネス関連の収入– これには、利息または配当収入、キャピタルゲイン、受け取った慰謝料、特定のギャンブルの賞金、およびその他の非ビジネス関連の収入源などの項目が含まれます。

- 合理的な報酬– S コーポレーションからの合理的な報酬は QBI から除外されますが、健康保険や退職金などの割り当てられた費用は、税負担を相殺するために QBI から差し引くことができます。

- 提供されるサービスに対する保証された支払い– パートナーがパートナーシップまたは LLC にサービスを提供する場合、パートナーが受け取る保証された支払いは W-2 収入と見なされ、QBI 控除の対象にはなりません。

- キャピタルゲイン- キャピタルゲインは、株式や債券などの投資の売却で得られる利益です。 これらの利益も QBI 控除の対象にはなりません。

QBI控除の制限

QBI控除は、企業にかなりの節税を提供する可能性がありますが、この控除によって実現される節税額を制限する可能性のある特定の制限があります. 主な制限のいくつかを以下に示します。

賃金制限

高所得者、つまり単身者で 170,050 ドル以上、または夫婦の共同申告で 340,100 ドル以上の所得を持つ人は、QBI 控除の適格性を低下または排除する可能性のある賃金制限制限の対象となる場合があります。

上限20%

一般的に言えば、QBI控除は適格事業所得の20%を超えることはありません。 これは一般的に企業や自営業者にとって有益ですが、課税所得から控除できる金額に制限があることも意味します。

正しい自営業税を確実に支払うために、自営業税の申告方法と自営業者に最適な税務ソフトウェアを調べてください。 あなたの州にはそれがないかもしれません。

集計要件

IRS は、過大な控除を防ぐために、QBI 控除を利用する場合、特定の取引または企業が所得を合算することを要求しています。

これには、1 人の共同申告者が所有する複数の事業体、および同じ個人が所有するパートナーシップおよび S コーポレーションが含まれます。

就業規則

健康保険や退職金制度などの福利厚生を従業員に提供する雇用主は、QBI控除に関連する控除可能な賃金の対象者について、より複雑なルールを設定している場合があります。

これらの規則を理解することは、適格な従業員が IRS の規制に準拠しながらこれらの福利厚生へのアクセスを確実に与えられるようにするために不可欠です。

QBI控除はどのように計算されますか?

純利益を決定する

最初のステップは、総収入から許容控除額を差し引いて、事業の純利益を計算することです。 これには、人件費、売上原価、およびビジネスの運営に関連するその他の費用が含まれます。 2022 年の標準控除について必ず確認してください。

減価償却費、償却費、減価償却費の控除

純利益が決定されたら、減価償却費や償却費などの特定の項目をこの金額から差し引いて、「適格事業所得」と呼ばれる新しい数値を求める必要があります。

QBI控除なしで課税所得を計算する

QBI控除を利用せずに総課税所得を得るには、純利益からQBIを引き、通常の方法で課税所得を決定します。

QBI控除で課税所得を計算する

QBI控除を適用して課税所得を計算するには、キャピタルゲインや慰謝料などの他の形態の非事業関連所得に課せられる税金を加算する前に、総課税所得から適格事業所得の20%を差し引くだけです。

適格事業所得控除の申請方法

適格事業所得 (QBI) 控除を申請することは、事業所得に対する税金を減らすための優れた方法ですが、控除を最大限に活用するには、控除を適切に構成する方法を理解することが重要です。 QBI控除を請求するための段階的なガイドは次のとおりです。

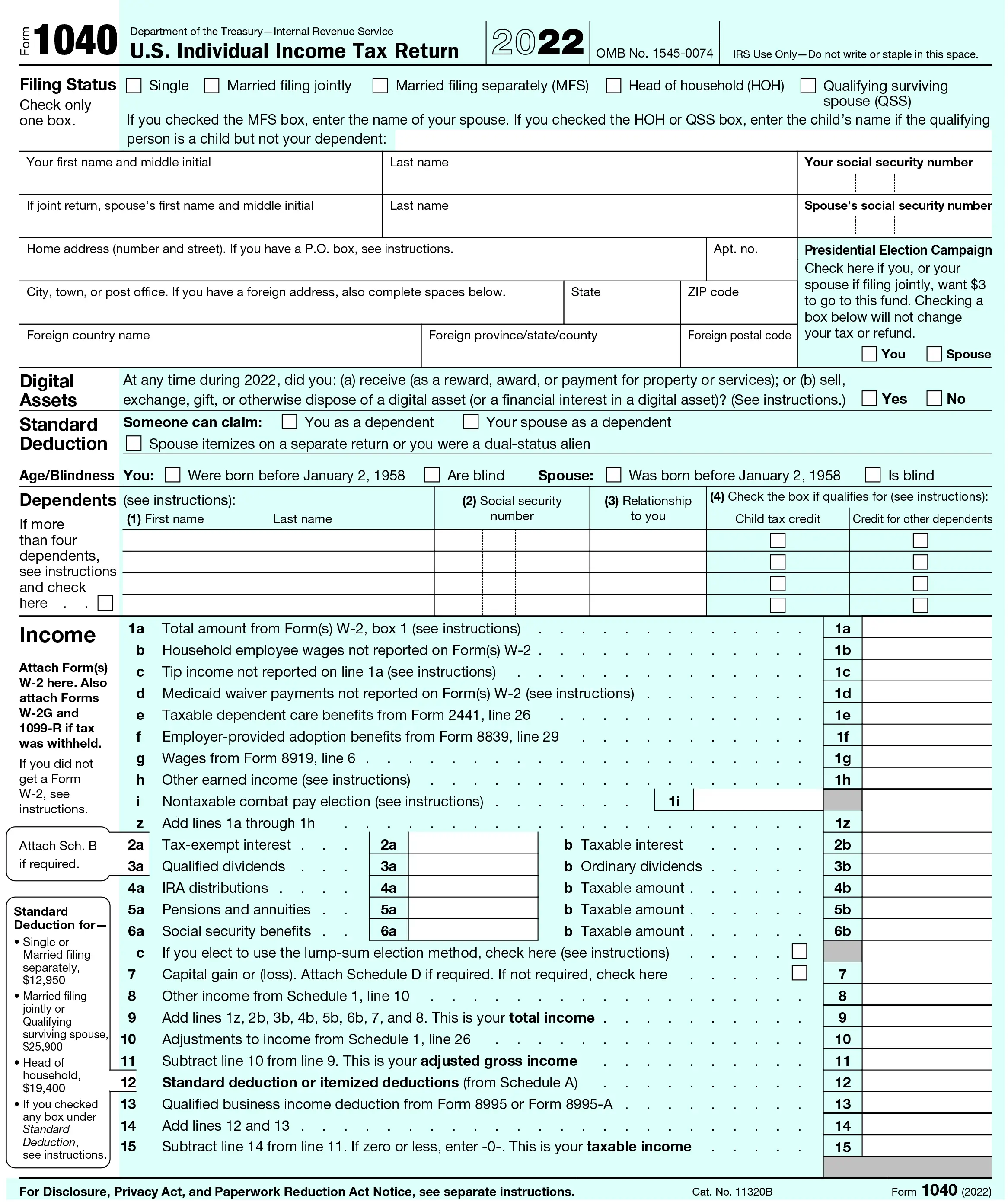

ステップ 1. フォーム 1040 に記入する

記入が必要な最も基本的なフォームはフォーム 1040 です。

. これは、QBI 控除を考慮する前に、基本課税所得を決定するのに役立ちます。 キャピタルゲインや慰謝料など、事業所得に加えて、他のすべての種類の所得を申告してください。

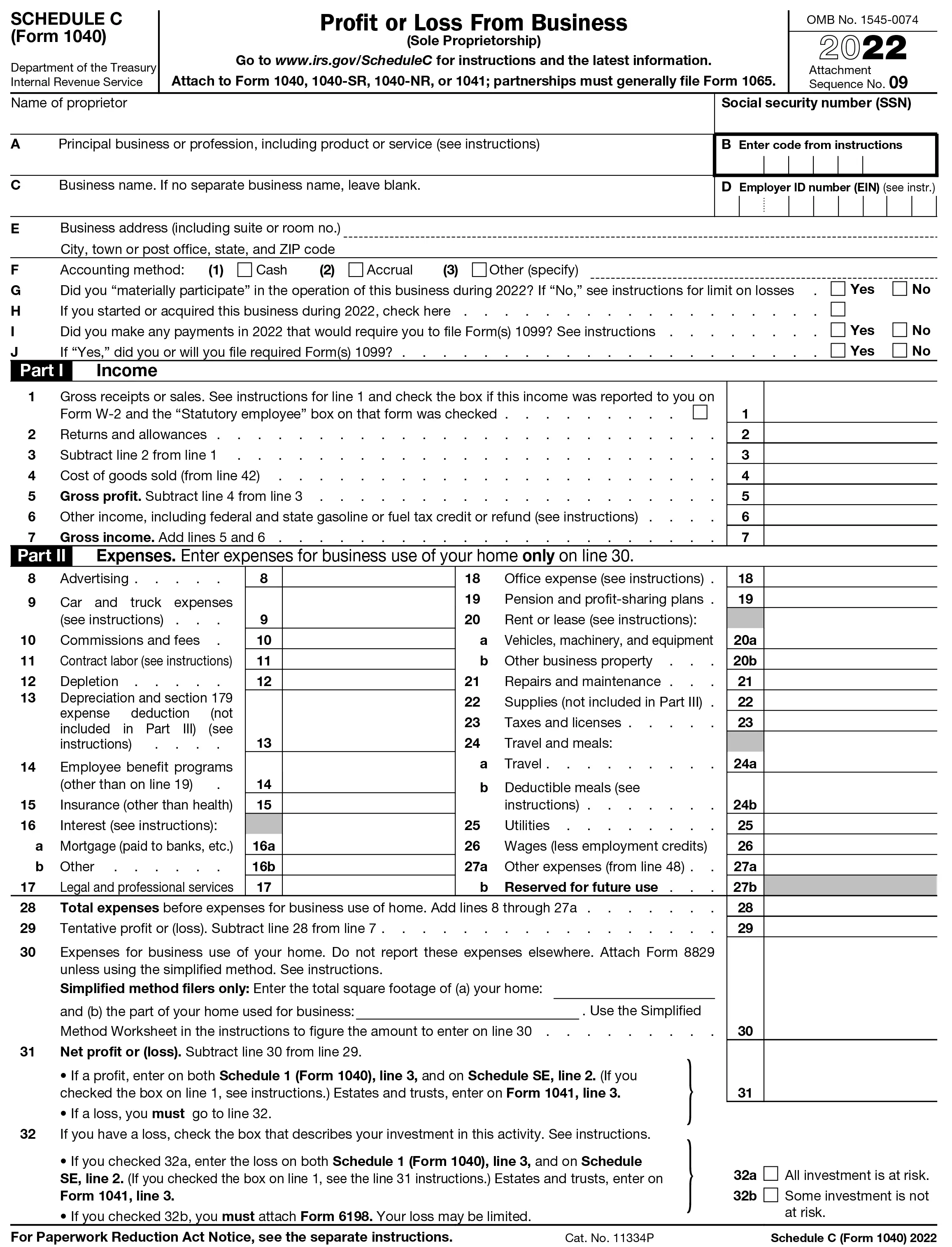

ステップ 2. スケジュール C および SE に記入する

所有するビジネスの種類によっては、スケジュール C や SE などの追加のフォームに記入する必要がある場合があります。これらのフォームには、自営業による収入と関連する費用の詳細が記載されています。 スケジュールC

非法人事業からの収入を報告するために使用されますが、Schedule SE

自営業の収入に使われます。 これらのフォームには、ホーム オフィス費用などの控除対象外の費用が含まれていないことを確認してください。

ステップ 3. 純利益を計算する

関連するすべてのフォームに記入したら、スケジュール C または SE の総収入から許容控除額を差し引いて、総純収入を計算できます。 人件費や売上原価など、関連するすべての控除が含まれていることを確認してください。

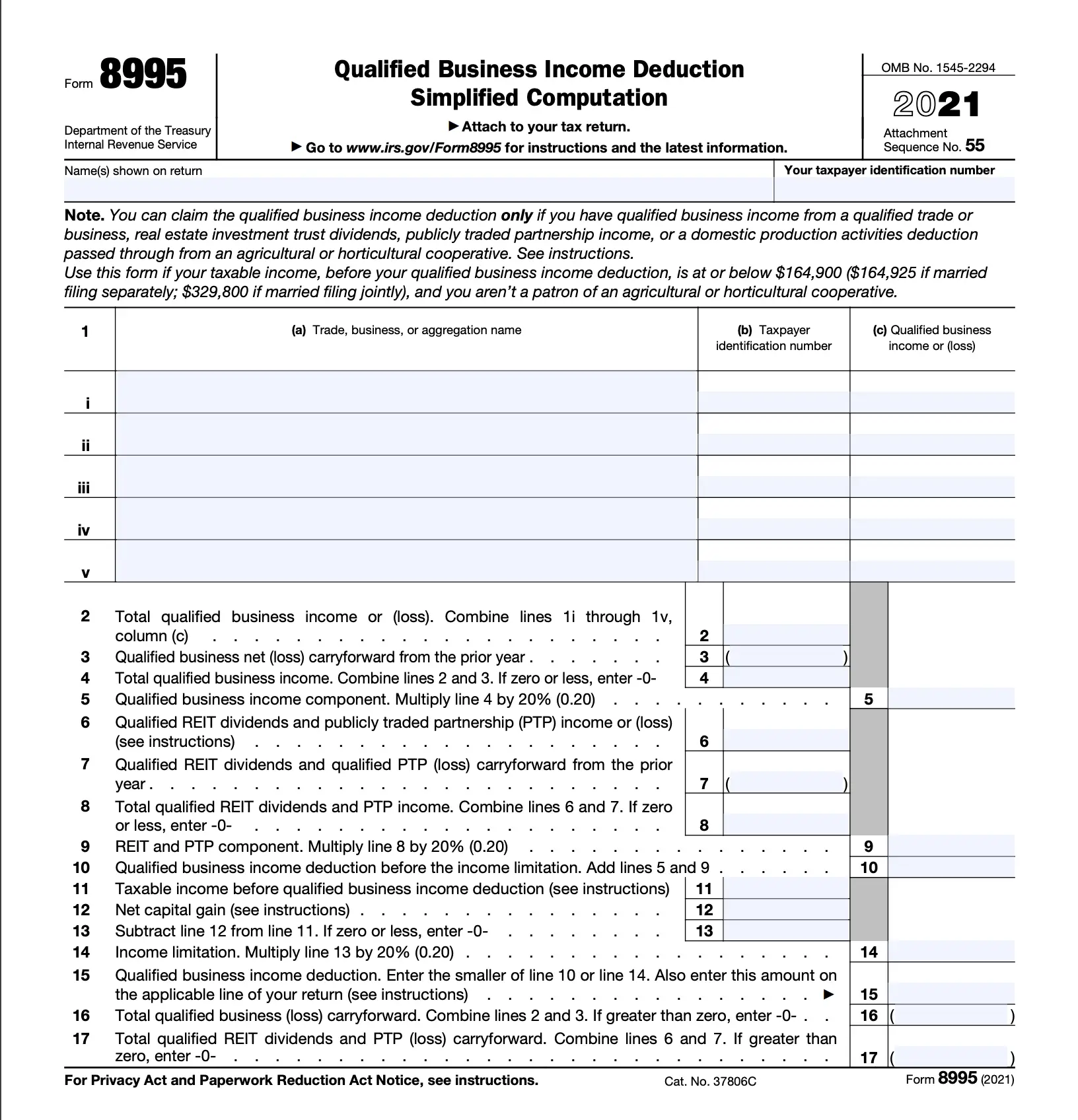

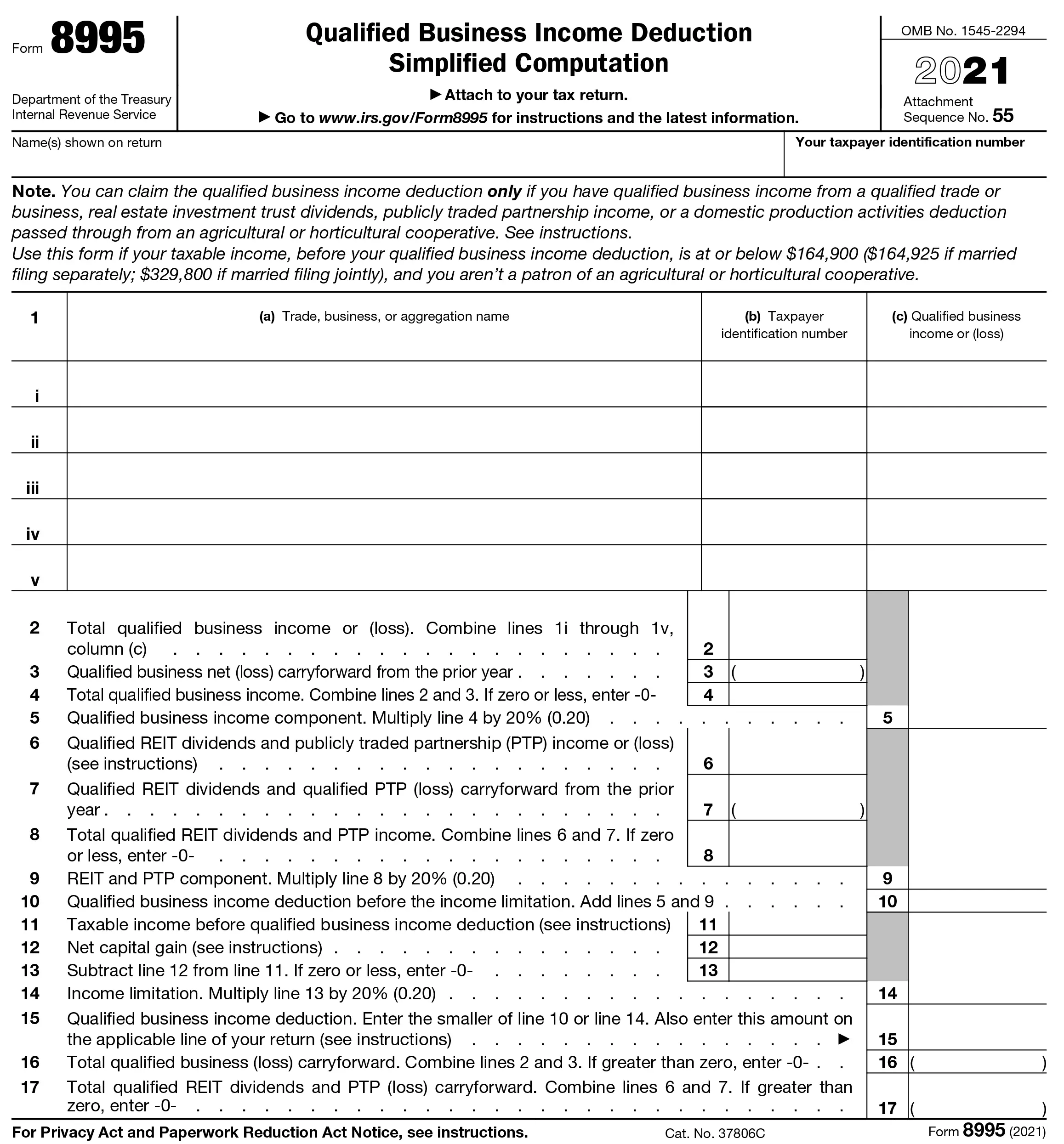

ステップ 4. フォーム 8995 に記入する

フォーム 8995

適格事業所得の詳細を示し、QBI 控除の適格性と控除額を計算するのに役立ちます。 フォームに記入するには、ステップ 3 の総純利益と、減価償却費、償却費、減価償却費などの特別控除額を入力する必要があります。

ステップ 5. 納税申告書を提出する

最後に、必要なフォームをすべて記入したら、納税申告書を提出し、申告書と一緒にフォーム 8995 のコピーを提出して、QBI 控除を請求します。 控除が正確で、IRS の規制に準拠していることを確認するには、資格のある税務専門家に相談して、特定のニーズに合わせて適切に税金を申告する方法を学ぶことをお勧めします。

QBI控除の例

適格事業所得控除(QBI)が実際にどのように機能するかの具体例を見てみましょう。 事業から 200,000 ドルの課税所得を得た共同出願夫婦を想像してみてください。 他のすべての基準が満たされていると仮定すると、彼らは QBI 控除の対象となり、収益の最大 20% または $40,000 を控除できます。 これは、夫婦が残りの160,000ドルに対してのみ税金を支払うことになることを意味します.

結論

適格事業所得控除は、多くのお金を節約できる複雑な税制優遇措置ですが、多くの規則や制限が伴います。

この記事では、QBI 控除の概要と、資格があるかどうかを判断する際に考慮する必要があるいくつかの重要な考慮事項について説明しました。

調査を行い、最新の税法を把握することで、この貴重な控除を最大限に活用することができます。 疑問がある場合は、税務専門家に相談するか、IRS が Web サイトで提供する無料の税務アドバイスに従ってください。

QBI控除は何を減らしますか?

適格事業所得控除 (QBI) は、課税所得を減らし、税金で支払わなければならない全体の金額を下げるのに役立ちます。 課税所得を減らすことで、QBI 控除は納税義務を効果的に減らすことができます。

賃貸物件について適格な事業所得控除を請求できますか?

はい、賃貸物件が一定の基準を満たしていれば、適格事業所得控除 (QBI) を請求することができます。

QBI 控除の資格を得るには、資産が貿易または事業に使用され、収入を生み出す必要があります。 また、賃貸活動は一定の規則性と一貫性を持って実行する必要があります。つまり、賃貸活動は偶発的または付随的な活動ではありません。

最後に、控除の対象となるためには、賃貸物件の管理に積極的に関与している必要があります。

利子所得は適格事業所得税控除に含まれますか?

いいえ、利子所得は適格事業所得控除 (QBI) の対象外です。 QBI控除は、定期的かつ一貫した取引またはビジネスに従事し、納税者によって積極的に管理されているなど、特定の基準を満たすビジネスの課税所得を減らすことを目的としています。

ただし、利子所得は、この基準では事業所得とみなされず、QBI 控除に含めることはできません。

QBI控除を受けられないのは誰ですか?

通常、上記の基準を満たす人は誰でも QBI を受験できます。 これには、個人、信託、不動産、およびパートナーシップや LLC などのパススルー ビジネスが含まれます。

ただし、一部の納税者は QBI 控除を受ける資格がありません。 これらには、特定のサービス業または事業 (SSTB)、適格ジョイント ベンチャー、C コーポレーション、特定の単一メンバー LLC、および外国または所得の所有規定に基づいてこの控除を請求することから除外された納税者が含まれます。

20% のパススルー控除を受ける資格があるのは誰ですか?

20% のパススルー控除を受けるには、いくつかの基準を満たす必要があります。 収入は、個人事業主、パートナーシップ、S コーポレーション、LLC などから得られる「適格事業収入」でなければなりません。

納税者の課税所得 (賃金、自営業所得、およびその他の勤労所得を含む) も、申告ステータスに応じて特定のしきい値を超えることはできません。 課税所得がこれらのしきい値を超えると、控除額が減額されます。

最後に、控除は、特定の課税年度に事業によって支払われた適格事業所得の 20% または総賃金の 50% のいずれか少ない方に制限されます。

画像: Envato Elements