Cómo calcular el inventario final de su tienda en línea usando un software de gestión de inventario

Publicado: 2023-07-08¿Qué te gustaría aprender?

Cuando se trata de contabilidad de inventario, conocer su inventario final es esencial. Pero calcular cuánto inventario vendible tiene disponible al final de un período contable puede ser un desafío. Por eso es importante comprender cómo calcular mejor el valor de su inventario final y elegir el método de valoración de inventario adecuado para su negocio.

En este artículo, aprenderá por qué el inventario final es un factor importante para calcular el costo de los bienes vendidos y cómo el software de administración de inventario adecuado puede ayudarlo a determinar el valor de su inventario final al final del período contable.

¿Qué es el inventario final?

El inventario final se refiere al inventario vendible que le sobra al final de un período contable. Cuando finaliza un período contable determinado, toma su inventario inicial, suma las compras netas y resta el costo de los bienes vendidos (COGS) para encontrar el valor de su inventario final. Para que un balance general esté completo, deberá reclamar todo el inventario como un activo. Conocer el valor final de su inventario afectará sus balances y sus impuestos, por lo que es importante calcular correctamente el valor de su inventario.

Inventario final vs inventario de cierre

Otro nombre para el inventario final es inventario de cierre. Los dos términos son sinónimos, ya que ambos se refieren a la cantidad de inventario vendible disponible en el momento en que finaliza o "cierra" un período contable en particular.

¿Por qué es importante el inventario final?

Siempre querrá saber cuánto está vendiendo y cuánto no está vendiendo. El inventario de comercio electrónico puede verse como un costo más hasta que se vende. En el comercio electrónico, calcular el inventario final es una buena práctica empresarial, así como una parte importante del proceso de contabilidad.

Cómo calcular el inventario final usando la fórmula del inventario final

La fórmula básica para calcular el inventario final es fácil:

Inventario inicial + Compras netas – COGS = Inventario final

Su inventario inicial es el inventario final del último período. Las compras netas son los artículos que ha comprado y agregado a su recuento de inventario. El costo de los bienes vendidos incluye el costo total de comprar o fabricar bienes terminados que están listos para la venta.

La forma más sencilla de calcular el inventario final es hacer un recuento de inventario físico. Pero la mayoría de las veces no tiene sentido hacer un conteo físico, especialmente si tiene una gran cantidad de inventario para realizar un seguimiento.

[CP_CALCULATED_FIELDS id=7]

Afortunadamente, existen mejores formas de calcular el inventario final que brindan mayor precisión y son más eficientes. Por ejemplo, usar un proveedor de logística externo (3PL) como ShipBob e integrar su tecnología de cumplimiento con una solución de gestión de inventario como Cin7 hace que encontrar el valor de finalizar el inventario sea muy sencillo.

Métodos y ejemplos de inventario final

Hay varias formas diferentes de calcular el valor de su inventario final. El método que elija afectará todo, desde el presupuesto hasta la cantidad de pedido de inventario y, lo que es más importante, el crecimiento de las ganancias. El método utilizado para determinar el valor del inventario final tendrá un impacto en los resultados financieros, así que asegúrese de elegir un método que sea adecuado para su negocio y sea coherente con él.

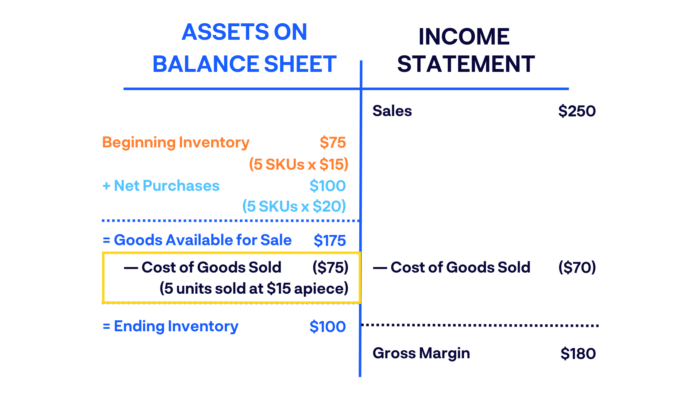

Método FIFO (primero en entrar, primero en salir)

FIFO es un método de contabilidad que asume que el inventario que compró más recientemente se vendió primero. Con este método, el costo de sus compras de inventario más recientes se agrega a su COGS antes de sus compras anteriores, que se agregan a su inventario final.

Por ejemplo, supongamos que compró 5 de un SKU a $ 15 cada uno y luego otros 5 del mismo SKU a $ 20 cada uno unos meses más tarde. Si estos 10 mismos productos están en su inventario disponible y vende 5 de ellos, usando FIFO vendería los primeros que compró a $15 cada uno y registraría $70 como el costo de los bienes vendidos.

Los contadores y dueños de negocios eligen períodos FIFO de precios altos o inflación, ya que produce un valor más alto del inventario final que el método alternativo, LIFO (método de último en entrar, primero en salir).

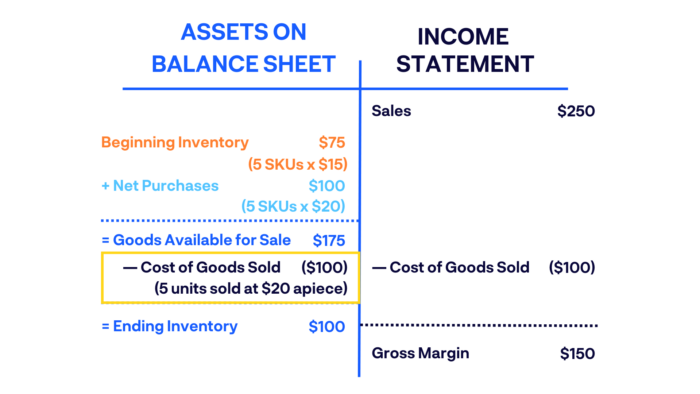

Método LIFO (último en entrar, primero en salir)

Usando el método LIFO, los artículos de inventario comprados más recientemente son los que se venden y envían primero. En pocas palabras: los bienes que se compran más tarde se venden antes.

Por ejemplo, usemos el mismo ejemplo anterior de comprar 5 de un SKU a $15 cada uno y luego otros 5 del mismo SKU a $20 cada uno. Si vende 5 unidades usando la técnica LIFO, vendería los 5 artículos que compró más recientemente a $20 cada uno y registraría $100 como el costo de los bienes vendidos.

Los contadores pueden sugerir el uso de LIFO en tiempos de precios decrecientes.

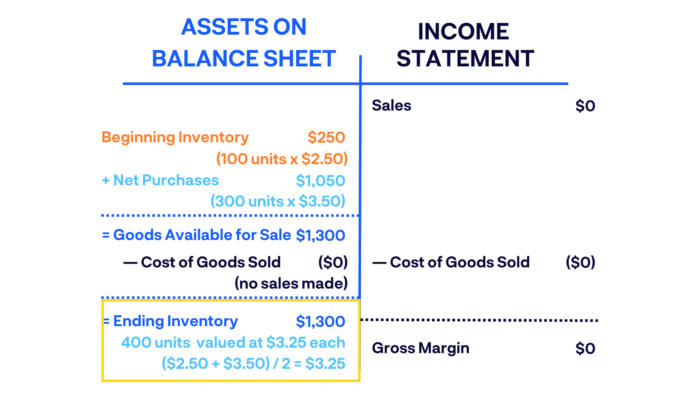

método de promedio ponderado

El método de promedio ponderado (WAC) se determina dividiendo la cantidad total que gastó en el inventario que tiene disponible por la cantidad total de artículos disponibles. Esto proporciona un promedio del costo de los bienes comprados en su inventario final.

Por ejemplo, durante el año fiscal comenzó con un saldo de inventario inicial de 100 artículos a $2,50 cada uno. Más adelante compró 300 artículos adicionales a $3.50 cada uno. Su inventario final incluiría 400 artículos valorados en $3.25 cada uno, con un valor total de $1,300 (suponiendo que no se realizaron compras durante este tiempo).

WAC es la forma más sencilla de valorar el inventario final y tiene más sentido utilizarlo cuando todos los productos vendidos son idénticos.

Cómo utilizar el inventario final

Una vez que haya calculado el inventario final de su negocio, puede usar esa información de muchas maneras. Estas son solo algunas de las cosas que las marcas pueden hacer después de haber calculado el inventario final para un período determinado.

Haga coincidir el inventario registrado con el inventario real

Desea asegurarse de que las cifras de su hoja de balance de inventario coincidan con lo que hay actualmente en su almacén. Conocer su inventario final verifica que el inventario que ha registrado coincida con el inventario físico real que tiene a mano. Si sus niveles de inventario son menores de lo que deberían ser, esto podría ser una señal de reducción de inventario debido a un error de contabilidad, robo o una variedad de otros problemas.

Calcular el ingreso neto

Del mismo modo, desea saber el estado de resultados exacto, es decir, cuántos ingresos está obteniendo de lo que está vendiendo. Una vez que calcule el inventario final, comprenderá claramente si su inventario real coincide con el inventario registrado. Si los números no coinciden, esto podría ser una señal de que está pagando demasiado por la compra inicial de bienes según el valor de mercado actual, o que es hora de repensar su estrategia de precios.

Garantiza la precisión de los informes futuros

¿Recuerda cómo se calcula el inventario final a partir del inventario inicial? Va al revés también. El inventario inicial de un período contable determinado se calcula a partir del inventario final del período anterior. El saldo inicial se calcula a partir del saldo final del período de informe anterior. Por lo tanto, es crucial que el inventario final correcto se calcule correctamente en su hoja de balance.

Hay varias formas de calcular el inventario final, por lo que es mejor seguir un método cada año para evitar discrepancias en informes futuros.

Cómo ayudan los 3PL a mejorar la gestión del inventario final

Asociarse con un 3PL como ShipBob e integrar su tecnología con Cin7 puede hacer que el proceso de seguimiento del inventario sea mucho más fácil y sencillo. Así es cómo.

1. Seguimiento preciso del inventario con ShipBob + Cin7

ShipBob es un 3PL con tecnología habilitada. Las herramientas de gestión de inventario integradas de ShipBob se pueden integrar directamente con Cin7 , el líder del mercado en software de gestión de inventario. De esa manera, puede realizar un seguimiento del inventario desde un tablero, lo que lo ayuda a tomar decisiones de compra y venta más precisas, brindar un mejor servicio al cliente y ahorrar en costos de inventario y logística .

Las tareas de seguimiento de inventario que normalmente requieren mucho tiempo (como calcular o valorar el inventario final) se pueden realizar en un instante, o con solo unos pocos clics. A diferencia de otras soluciones de inventario, Cin7 rastrea los costos de inventario reales, no los costos promedio, para obtener COGS más precisos.

Con ShipBob como su 3PL y Cin7 como su solución de gestión de inventario, tiene la opción de dividir el inventario en múltiples centros de cumplimiento mientras realiza un seguimiento de los niveles de inventario en un solo lugar.

2. Informes y pronósticos personalizados

Con ShipBob, puedes sincronizar fácilmente cumplimiento de pedidos con una solución de gestión de inventario como Cin7 para ayudar a optimizar su cadena de suministro y centralizar los informes de inventario. Con la herramienta de informes y análisis de ShipBob, puede rastrear fácilmente los días de inventario disponibles y otras métricas como:

- Niveles históricos de existencias en cualquier momento en cualquier ubicación

- Faltan días para que se agote un SKU

- Frecuencia de ventas en todos los canales

- Demanda de productos en comparación con períodos anteriores

- Artículos más vendidos y de movimiento más lento

- Y mucho más

Cin7 también agrega esta información y, combinada con datos de su contabilidad y más de 550 integraciones de otras aplicaciones, ofrece un paquete de informes y análisis inmejorable para cualquier negocio de productos que busque optimizar el inventario en todas las ubicaciones y canales de venta.

Póngase en contacto con ShipBob hoy para saber cómo nuestros servicios y tecnología de cumplimiento pueden ayudar a su negocio de comercio electrónico y hable con los expertos en inventario de Cin7 para descubrir cómo el software de gestión de inventario puede simplificar su negocio, incluso cuando abre nuevos canales de ventas.

Preguntas frecuentes sobre el inventario final

Estas son algunas de las preguntas más comunes que tienen las empresas de comercio electrónico cuando se trata de calcular el inventario final.

¿Qué se incluye en el inventario final?

La fórmula básica para calcular el inventario final es: Inventario inicial + compras netas – COGS = inventario final. Su inventario inicial es el inventario final del último período. Las compras netas son los artículos que ha comprado y agregado a su recuento de inventario. El costo de los bienes vendidos incluye el costo total de la compra de inventario.

¿Qué se incluye en el inventario final?

El inventario final incluye el valor final del inventario que tiene disponible al final de un período contable, después de calcular la compra total de inventario y los artículos vendidos dentro de ese período de tiempo.

¿Cómo encuentra el inventario final usando FIFO?

FIFO significa "primero en entrar, primero en salir". Es un método de contabilidad que asume que el inventario que compró más recientemente se vendió primero. Con este método, el costo de sus compras de inventario más recientes se agrega a su COGS antes de sus compras anteriores, que se agregan a su inventario final.

¿Cuál es el saldo final en productos terminados?

Los productos terminados se refieren al producto que vende, no al componente que compra para fabricar un artículo. El saldo final de productos terminados es el valor total del inventario vendible que tiene disponible al final de un período contable.

¿Qué es el inventario final en un balance general?

Al cierre de cada período contable, el inventario final se registra como un activo corriente en el balance general de una empresa. Debido a que es un inventario que es viable vender, pertenece al lado del "activo" del balance general, en lugar del pasivo.