¿Qué es la deducción de ingresos comerciales calificados (QBI) y puede reclamarla?

Publicado: 2023-02-13¿Tiene curiosidad acerca de qué es la deducción de ingresos comerciales calificados (QBI) y si puede o no aprovecharla? Si es así, este artículo proporcionará una descripción detallada de la deducción QBI y responderá la pregunta fundamental: "¿Puedo reclamarla?"

Dada su naturaleza complicada, comprender cómo maximizar sus deducciones fiscales sobre los ingresos comerciales con la deducción QBI debería ser una prioridad para cualquier persona que trabaje por cuenta propia.

Aprenda todo sobre esto aquí, desde lo que califica como ingreso comercial elegible hasta cuándo puede usar esta deducción y más. ¡Vamos a sumergirnos!

Tabla de contenido

¿Qué es la deducción de ingresos comerciales calificados?

La Deducción de ingresos comerciales calificados (QBI) es una deducción fiscal recientemente establecida que permite a las empresas deducir hasta el 20% de sus ganancias. Esta deducción se aplica a empresas individuales, sociedades, corporaciones S, ciertos fideicomisos y sucesiones.

El QBI se introdujo en virtud de la Ley de Empleos y Reducción de Impuestos de 2017, que buscaba brindar alivio fiscal a empresas e individuos al reducir los impuestos sobre la renta e introducir otros incentivos.

El QBI ha ayudado a promover la inversión empresarial y estimular el crecimiento económico en todo Estados Unidos.

¿Como funciona?

La Deducción de ingresos comerciales calificados (QBI) es un gran beneficio para los propietarios de pequeñas empresas, ya que brinda la oportunidad de deducir hasta el 20% de sus ganancias.

Esta deducción se puede utilizar para reducir su ingreso sujeto a impuestos y, por lo tanto, reducir su obligación tributaria general. Aquí hay un desglose de cómo funciona exactamente el QBI:

- Elegibilidad: El QBI se aplica a empresas individuales, sociedades, corporaciones S, ciertos fideicomisos y sucesiones.

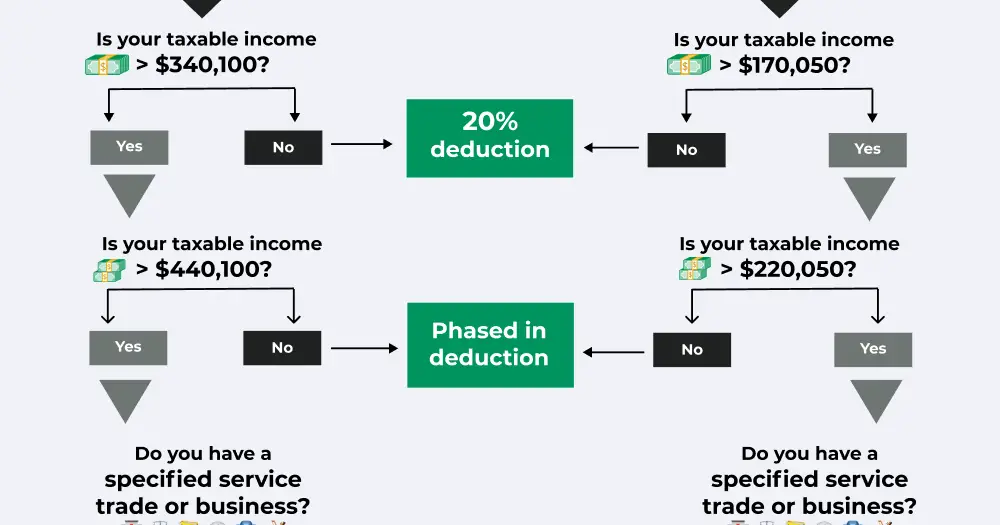

- Límites de ingresos: la deducción se limita a empresas con ingresos imponibles inferiores a $170,050 para contribuyentes individuales o $340,100 para contribuyentes conjuntos.

- Tipos de ingresos: el QBI se aplica a los ingresos comerciales de actividades como el comercio o las actividades comerciales en las que las personas no participan materialmente.

- Cantidades deducidas: las empresas pueden deducir hasta el 20% de sus ganancias, con ciertas excepciones, como ciertas sociedades que cotizan en bolsa.

¿Qué tipos de negocios pueden reclamar la deducción QBI?

La deducción de QBI es para cualquier comercio o negocio de servicio especificado (SSTB) con ingresos sujetos a impuestos por debajo de los límites especificados. Echemos un vistazo a los tipos de negocios que pueden reclamar esta deducción:

Empresas unipersonales

Una empresa unipersonal es un negocio que pertenece y es operado por un individuo. Este tipo de negocio no requiere registro y se puede establecer en la mayoría de los estados con poco o ningún papeleo.

Asociaciones

Las sociedades son empresas propiedad de dos o más personas. Este tipo de negocio es generalmente más fácil de establecer y administrar que una corporación.

Corporaciones S

Una Corporación S es un tipo de entidad comercial que ofrece protección de responsabilidad limitada a sus propietarios, así como ciertos beneficios fiscales.

Ciertos Fideicomisos y Sucesiones

Un fideicomiso es una entidad que controla y administra activos en beneficio de un tercero. Un patrimonio es la entidad legal creada cuando un individuo muere, que incluye sus activos y pasivos.

Límites fiscales y renta imponible

Su declaración de impuestos personal determina si es elegible para la deducción de QBI, así como cuánto puede reclamar.

Los límites de impuestos y los límites de ingresos imponibles varían según el estado civil y otros factores. Aquí hay dos tablas sobre los límites de ingresos imponibles para 2022 y 2023:

| Estado civil | Limitación general de ingresos imponibles | Deducción disponible |

|---|---|---|

| Soltero | Menos de $170,050 | 20% |

| Soltero | $ 170,050 a 220,050 | Deducción parcial por SSTB |

| Soltero | Más de $220,050 | Sin deducción por SSTB |

| Casado que presenta una declaración conjunta | Menos de $340,100 | 20% de deducción |

| Casado que presenta una declaración conjunta | $ 340,100 a $ 440,100 | Deducción parcial por SSTB |

| Casado que presenta una declaración conjunta | Más de $440,100 | Sin deducción por SSTB |

| Estado civil | Limitación general de ingresos imponibles | Deducción disponible |

|---|---|---|

| Soltero | Menos de $182,100 | 20% |

| Soltero | $ 182,100 a 232,100 | Deducción parcial por SSTB |

| Soltero | Más de $232,100 | Sin deducción por SSTB |

| Casado que presenta una declaración conjunta | Menos de $364,200 | 20% de deducción |

| Casado que presenta una declaración conjunta | $ 364,200 a $ 464,200 | Deducción parcial por SSTB |

| Casado que presenta una declaración conjunta | Más de $464,200 | Sin deducción por SSTB |

¿Qué no está incluido en los ingresos comerciales calificados?

El ingreso comercial calificado es una deducción valiosa que puede reducir la cantidad de impuestos adeudados al momento de la presentación.

Sin embargo, hay ciertos artículos y tipos de ingresos que pueden no calificar para esta deducción. Éstas incluyen:

- Ingresos de actividades pasivas : las actividades pasivas se refieren a aquellas en las que el contribuyente no participa materialmente en el negocio, como ingresos por alquiler o inversiones.

- Ingresos no comerciales o no relacionados con el negocio : esto incluye elementos como ingresos por intereses o dividendos, ganancias de capital, pensión alimenticia recibida, ciertas ganancias de juegos de azar y otras fuentes no relacionadas con el negocio.

- Compensación razonable : la compensación razonable de una S Corporation está excluida de QBI, pero los gastos asignados, como el seguro médico y las contribuciones de jubilación, pueden deducirse de QBI para compensar la obligación tributaria.

- Pagos garantizados por servicios prestados : si un socio brinda servicios a una sociedad o LLC, cualquier pago garantizado que reciba se considera ingreso W-2 y no califica para la deducción de QBI.

- Ganancias de capital : las ganancias de capital son ganancias obtenidas por la venta de inversiones, como acciones y bonos. Estas ganancias tampoco califican para la deducción de QBI.

Limitaciones de la Deducción QBI

La deducción QBI puede ofrecer ahorros fiscales considerables a las empresas, pero existen ciertas limitaciones que pueden restringir la cantidad de ahorros realizados a través de esta deducción. A continuación se presentan algunas de las principales limitaciones:

Limitación salarial

Las personas con mayores ingresos, es decir, aquellos con ingresos superiores a $170,050 para personas solteras o $340,100 para casados que presentan una declaración conjunta, pueden estar sujetos a restricciones de limitación salarial que pueden reducir o eliminar la elegibilidad para la deducción de QBI.

tope del 20%

En términos generales, la deducción de QBI no supera el 20 % de los ingresos comerciales calificados. Si bien esto es generalmente beneficioso para las empresas y las personas que trabajan por cuenta propia, también significa que hay un límite en la cantidad que se puede deducir de los ingresos imponibles.

Asegúrese de investigar cómo presentar los impuestos sobre el trabajo por cuenta propia, así como el mejor software de impuestos para trabajadores por cuenta propia para asegurarse de que está pagando su impuesto sobre el trabajo por cuenta propia correcto. Es posible que su estado no tenga uno.

Requisitos de agregación

El IRS requiere que ciertos oficios o negocios combinen sus ingresos cuando aprovechan la deducción QBI en un esfuerzo por evitar exagerar las deducciones.

Esto incluye múltiples entidades propiedad de un declarante conjunto, así como una sociedad y una corporación S propiedad del mismo individuo.

Reglas de empleo

Los empleadores que ofrecen beneficios a los empleados, como seguro médico y planes de jubilación, pueden tener reglas más complejas sobre quién califica para los salarios deducibles en relación con la deducción de QBI.

Comprender estas reglas es vital para garantizar que los empleados elegibles tengan acceso a estos beneficios mientras cumplen con las regulaciones del IRS.

¿Cómo se calcula la deducción QBI?

Determinar el ingreso neto

El primer paso es calcular el ingreso neto del negocio restando las deducciones permitidas del ingreso bruto. Esto incluye costos como la mano de obra, el costo de los bienes vendidos y cualquier otro gasto relacionado con el funcionamiento del negocio. Asegúrese de informarse sobre la deducción estándar 2022.

Restar por depreciación, amortización y agotamiento

Una vez que se ha determinado el ingreso neto, se deben restar elementos específicos como la depreciación y la amortización de esta cantidad para llegar a una nueva cifra denominada "Ingreso comercial calificado".

Calcule la renta imponible sin deducción QBI

Para obtener el ingreso imponible total sin aprovechar la deducción de QBI, reste el QBI del ingreso neto y luego determine el ingreso imponible utilizando los métodos normales.

Calcule la renta imponible con deducción QBI

Para calcular el ingreso imponible con la deducción QBI aplicada, simplemente reste el 20 % del ingreso comercial calificado del ingreso imponible total antes de sumar los impuestos adeudados sobre otras formas de ingresos no relacionados con el negocio, como ganancias de capital o pensión alimenticia recibida.

Cómo reclamar la deducción de ingresos comerciales calificados

Reclamar la deducción de ingresos comerciales calificados (QBI) es una excelente manera de reducir los impuestos adeudados sobre los ingresos comerciales, pero es importante comprender cómo estructurar las deducciones correctamente para aprovecharlas al máximo. Aquí hay una guía paso a paso para reclamar la deducción QBI:

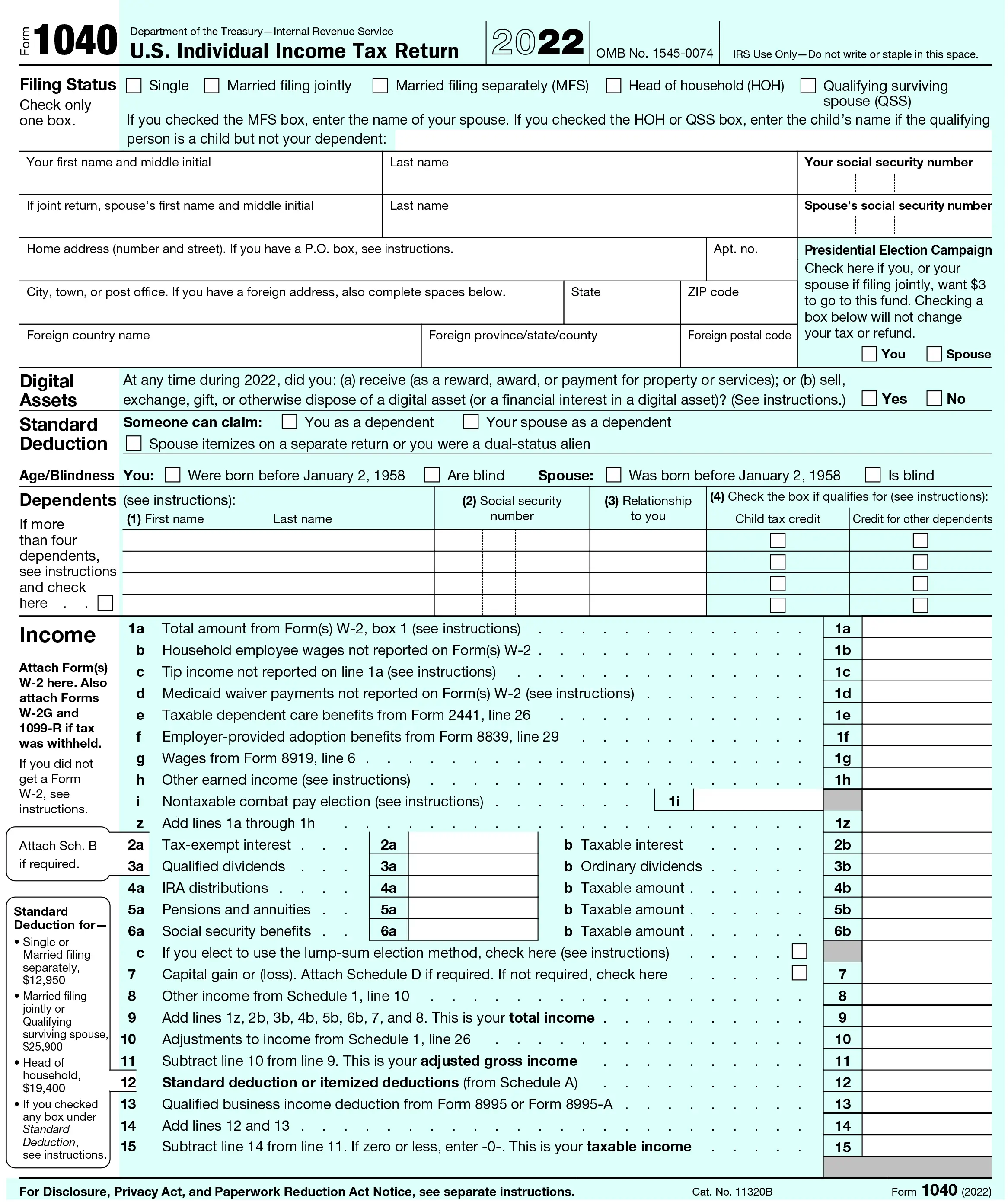

Paso 1. Complete el Formulario 1040

El formulario más básico que debe completarse es el Formulario 1040

. Esto ayudará a determinar su base imponible antes de tomar en consideración la deducción QBI. Asegúrese de declarar todos los demás tipos de ingresos además de los ingresos comerciales, como las ganancias de capital o la pensión alimenticia recibida.

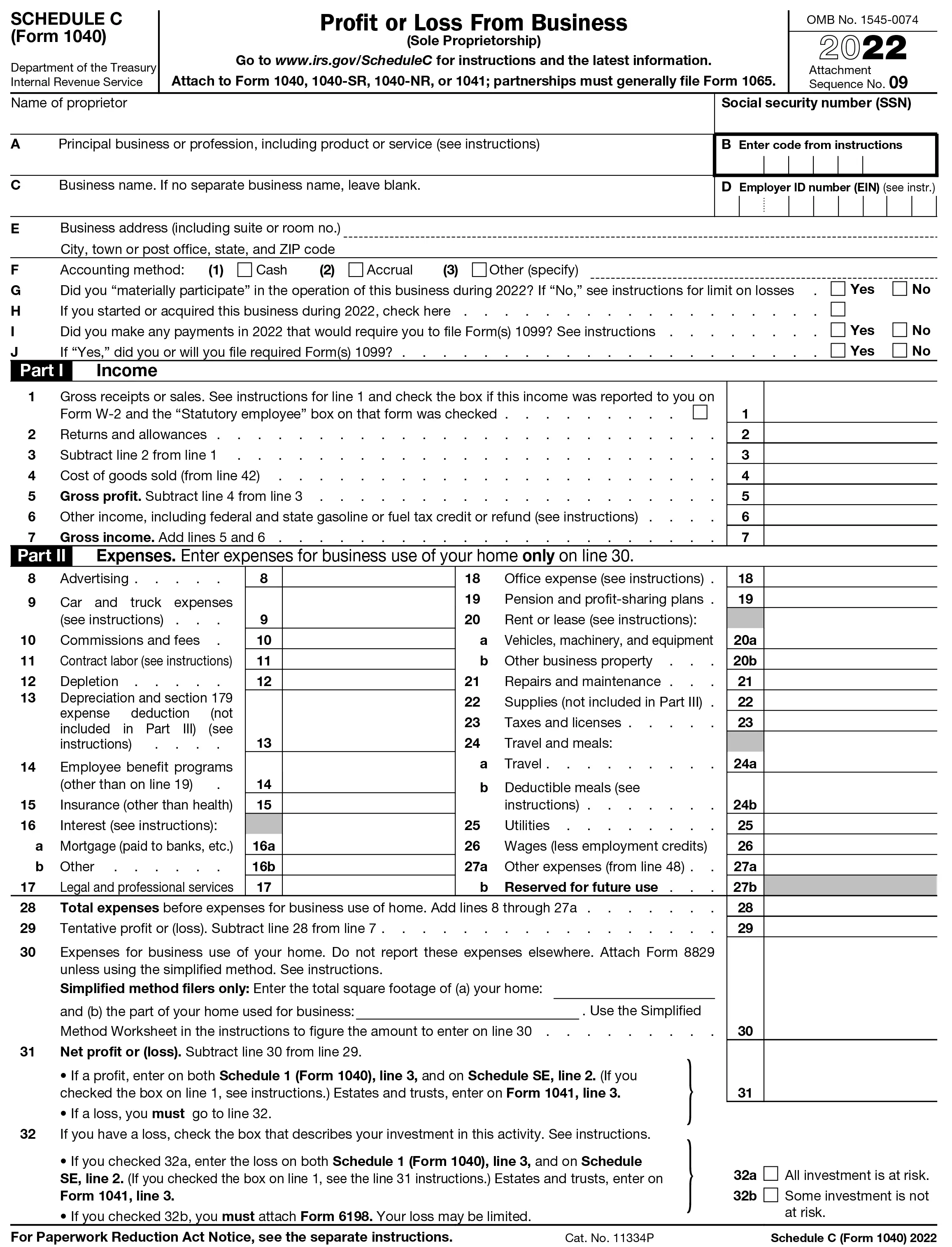

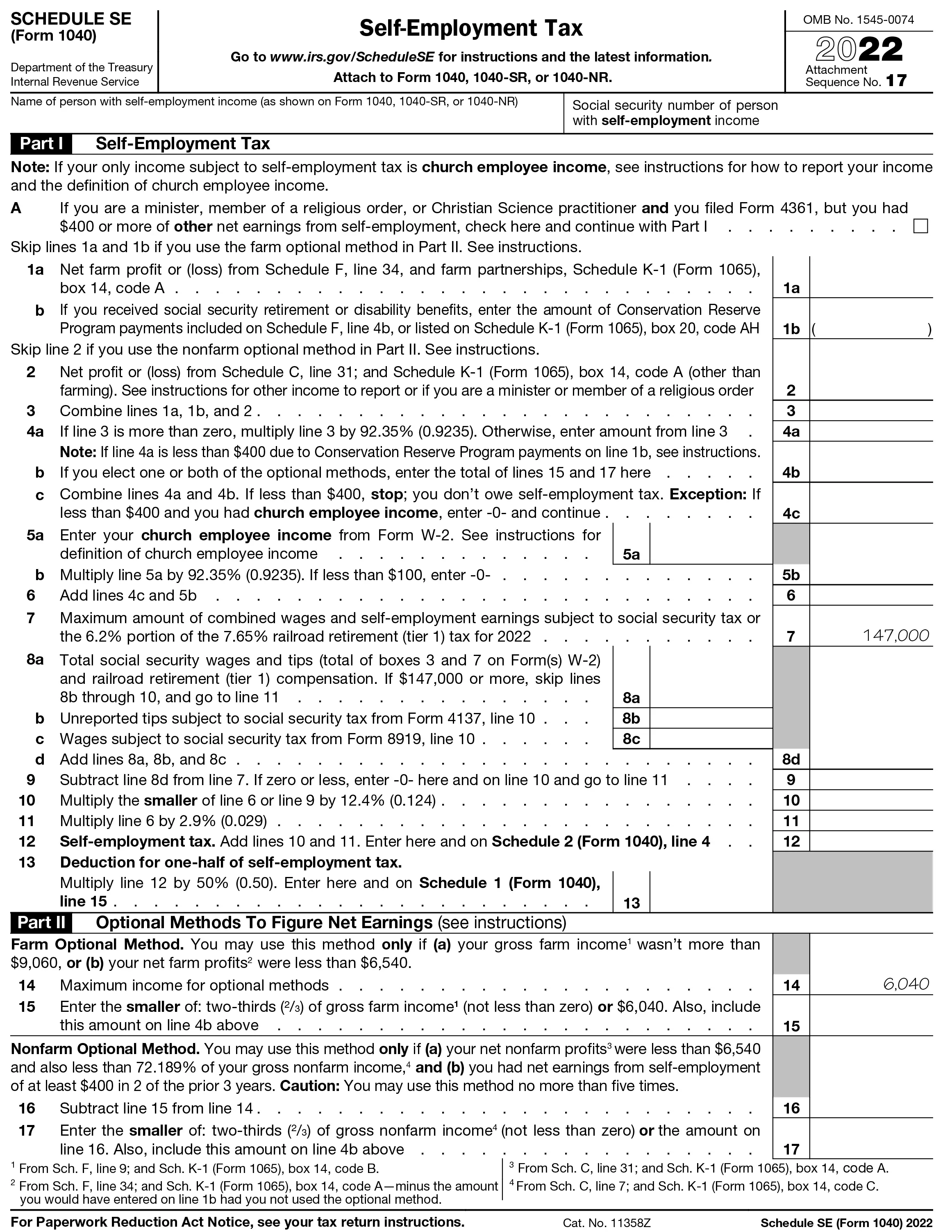

Paso 2. Complete los Anejos C y SE

Según el tipo de negocio que posea, es posible que deba completar formularios adicionales, como los Anexos C y SE, que detallan sus ingresos del trabajo por cuenta propia y cualquier gasto relacionado. Horario C

se usa para reportar ingresos de un negocio no incorporado, mientras que el Anexo SE

se utiliza para las ganancias del trabajo por cuenta propia. Asegúrese de que los gastos no deducibles, como los gastos de oficina en casa, no estén incluidos en estos formularios.

Paso 3. Calcular el ingreso neto

Una vez que se hayan completado todos los formularios pertinentes, se puede calcular el ingreso neto total restando las deducciones permitidas del ingreso bruto en el Anexo C o SE. Querrás asegurarte de incluir todas las deducciones relevantes, como los costos de mano de obra y el costo de los bienes vendidos.

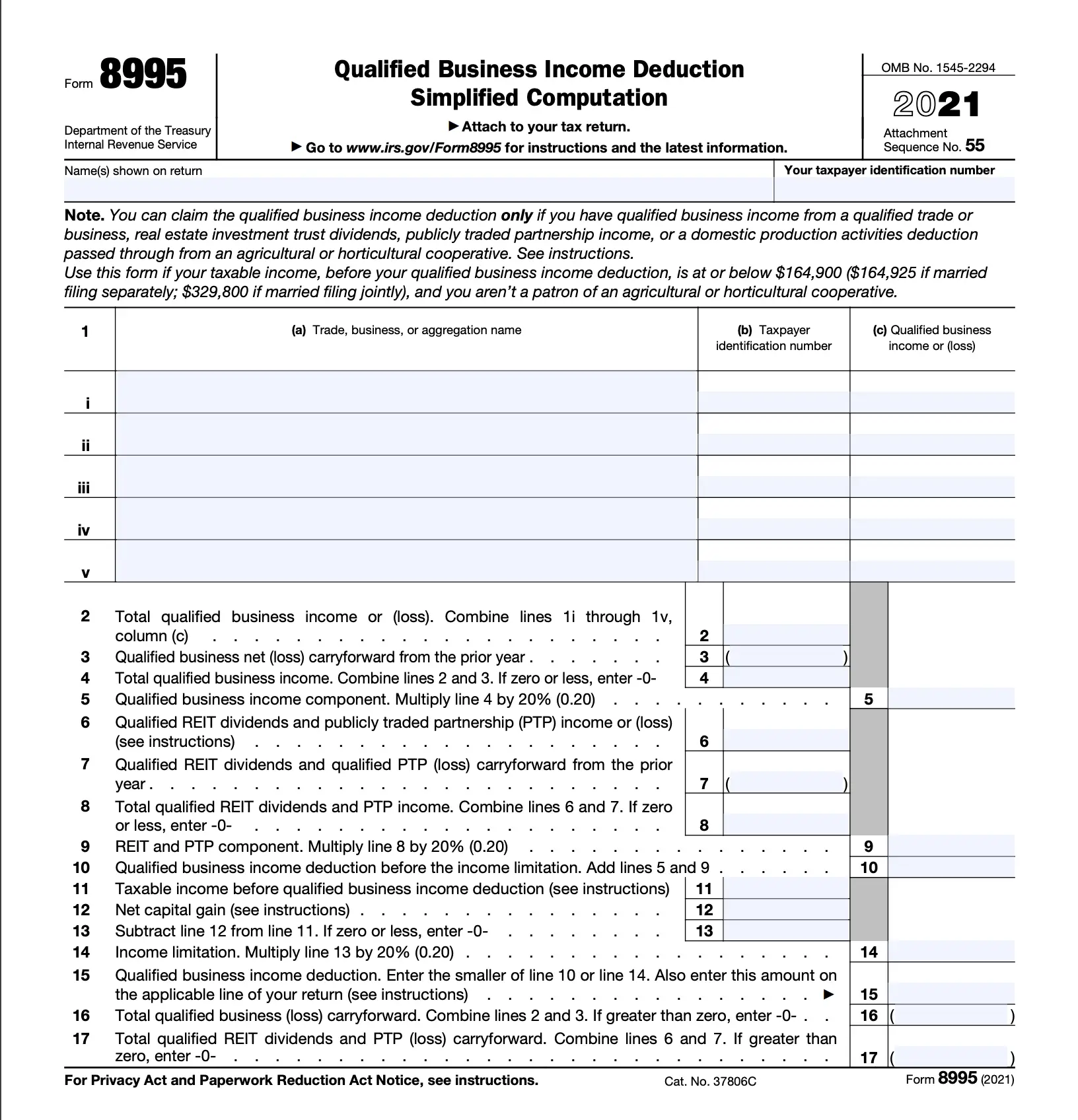

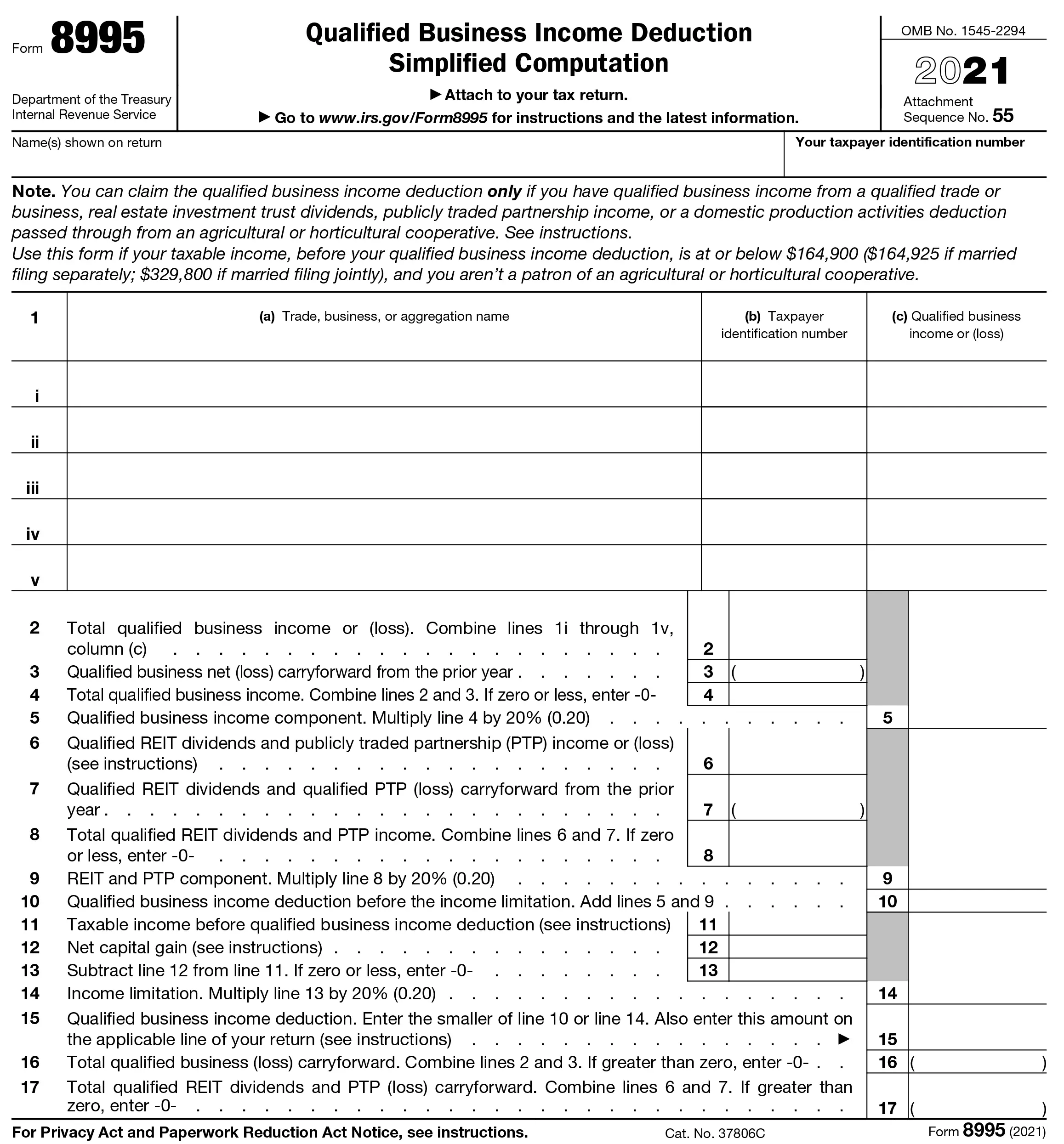

Paso 4. Complete el Formulario 8995

Formulario 8995

Detalla los ingresos comerciales calificados y ayudará a calcular la elegibilidad para la deducción QBI y cuánto se puede deducir. Para completar el formulario, deberá ingresar el ingreso neto total del Paso 3, así como cualquier deducción especial, como depreciación, amortización o agotamiento.

Paso 5. Presentar declaración de impuestos

Finalmente, después de completar todos los formularios requeridos, presente su declaración de impuestos y envíe copias del Formulario 8995 junto con su declaración para reclamar la deducción de QBI. Para asegurarse de que sus deducciones sean precisas y cumplan con las regulaciones del IRS, es una buena idea consultar a un profesional de impuestos calificado para aprender cómo presentar los impuestos correctamente para sus necesidades específicas.

Ejemplo de deducción QBI

Veamos un ejemplo concreto de cómo funciona en la práctica la deducción de ingresos comerciales calificados (QBI). Imagínese una pareja casada que presenta una declaración conjunta que ganó $200,000 en ingresos imponibles de su negocio. Suponiendo que se cumplan todos los demás criterios, serán elegibles para la deducción de QBI y pueden deducir hasta el 20% de sus ganancias, o $40,000. Esto significa que la pareja solo terminaría pagando impuestos sobre los $160,000 restantes.

La línea de fondo

La deducción de ingresos comerciales calificados es una exención de impuestos compleja que tiene el potencial de ahorrarle mucho dinero, pero viene con muchas reglas y restricciones.

Este artículo proporciona una descripción general de la deducción QBI y algunas de las consideraciones clave que debe tener en cuenta al determinar si es elegible.

Al investigar y mantenerse actualizado sobre las leyes fiscales, puede asegurarse de que está aprovechando al máximo esta valiosa deducción. En caso de duda, consulte con un profesional de impuestos o siga el asesoramiento fiscal gratuito que proporciona el IRS en su sitio web.

¿Qué reduce la deducción QBI?

La deducción de ingresos comerciales calificados (QBI, por sus siglas en inglés) reduce los ingresos imponibles y puede ayudar a reducir la cantidad total que debe pagar en impuestos. Al reducir su ingreso imponible, la deducción QBI puede reducir efectivamente su obligación tributaria.

¿Puede reclamar deducciones de ingresos comerciales calificados en su propiedad de alquiler?

Sí, es posible reclamar la deducción de ingresos comerciales calificados (QBI) en propiedades de alquiler si cumplen con ciertos criterios.

Para calificar para la deducción de QBI, la propiedad debe usarse en un comercio o negocio y generar ingresos. La actividad de alquiler también debe realizarse con cierta regularidad y constancia, por lo que no se trata de una actividad meramente ocasional o accesoria.

Finalmente, debe participar activamente en la administración de la propiedad de alquiler para ser elegible para la deducción.

¿Están los ingresos por intereses incluidos en la deducción del impuesto sobre la renta comercial calificada?

No, los ingresos por intereses no son elegibles para la deducción de ingresos comerciales calificados (QBI). La deducción QBI tiene por objeto reducir los ingresos imponibles de las empresas que cumplen con ciertos criterios, como estar involucrados en un comercio o negocio con regularidad y consistencia y administrados activamente por el contribuyente.

Sin embargo, los ingresos por intereses no califican como ingresos comerciales según este criterio y no pueden incluirse en la deducción de QBI.

¿Quién no puede tomar la deducción QBI?

En general, cualquier persona que cumpla con los criterios descritos anteriormente puede tomar el QBI. Esto incluye individuos, fideicomisos y sucesiones, así como negocios de transferencia, como sociedades y LLC.

Sin embargo, hay ciertos contribuyentes que no son elegibles para recibir la deducción QBI. Estos incluyen comercios o negocios de servicios específicos (SSTB), empresas conjuntas calificadas, corporaciones C, ciertas LLC de un solo miembro y contribuyentes excluidos de reclamar esta deducción bajo las disposiciones de ingreso extranjero o posesión.

¿Quién califica para la deducción de traspaso del 20%?

Para calificar para la deducción de transferencia del 20%, debe cumplir con varios criterios. Los ingresos deben ser “ingresos comerciales calificados” derivados de fuentes tales como propiedad única, sociedad, corporación S o LLC.

Los ingresos sujetos a impuestos del contribuyente (incluidos los salarios, los ingresos del trabajo por cuenta propia y otros ingresos del trabajo) tampoco pueden exceder ciertos umbrales que dependen del estado civil para efectos de la declaración. Si la renta imponible supera estos umbrales, la deducción se reducirá.

Finalmente, la deducción se limita al 20 % de los ingresos comerciales calificados o al 50 % de los salarios totales pagados por la empresa en el año fiscal determinado, lo que sea menor.

Imagen: Elementos Envato