Section 179 de l'IRS : ce que vous devez savoir (2021)

Publié: 2021-11-19Les déductions de l'article 179 de l'IRS pour les biens éligibles sont une façon pour le gouvernement de promouvoir le réinvestissement des petites et moyennes entreprises dans l'équipement et la technologie.

Cette section du code IRS permet aux entreprises de déduire le coût total des actifs amortissables qualifiés achetés au cours d'une seule année (jusqu'à une limite) de leurs déclarations de revenus.

Cela signifie qu'au lieu d'utiliser des amortissements sur plusieurs années, les entreprises peuvent investir régulièrement dans de nouveaux équipements et technologies.

Depuis l'adoption de la Small Business Jobs Act en 2010, les bâtiments sont désormais également éligibles aux déductions au titre des économies de l'article 179 en 2021.

Souvent citées avec l'article 168 (k), les entreprises peuvent utiliser les deux allocations au cours de la même année, ce qui entraîne une accélération des investissements des petites entreprises qui aident l'économie.

Comment fonctionne l'article 179 de l'IRS ?

Pour les entreprises qui souhaitent utiliser la déduction, elles devront suivre le processus décrit ci-dessous :

- L'entreprise achète une propriété admissible cette année et met l'équipement en service entre le 1er janvier 2020 et le 31 décembre 2021. Il est important de conserver des registres des achats, y compris les frais de transport, de configuration ou d'installation.

- Après avoir transmis les dossiers au fiscaliste de l'entreprise, ils additionneront tous les coûts et détermineront le montant total de la déduction.

- À l'aide du formulaire IRS 4562, la société choisit d'utiliser la déduction de l'article 179 et inclut l'allocation dans sa déclaration de revenus pour cette année.

- Le fiscaliste de l'entreprise calcule ses impôts pour 2020 et déduit l'abattement de sa charge fiscale annuelle.

Limites annuelles de l'article 179 de l'IRS

Les limites changent d'une année à l'autre, 2021 connaissant une légère augmentation par rapport à 2020.

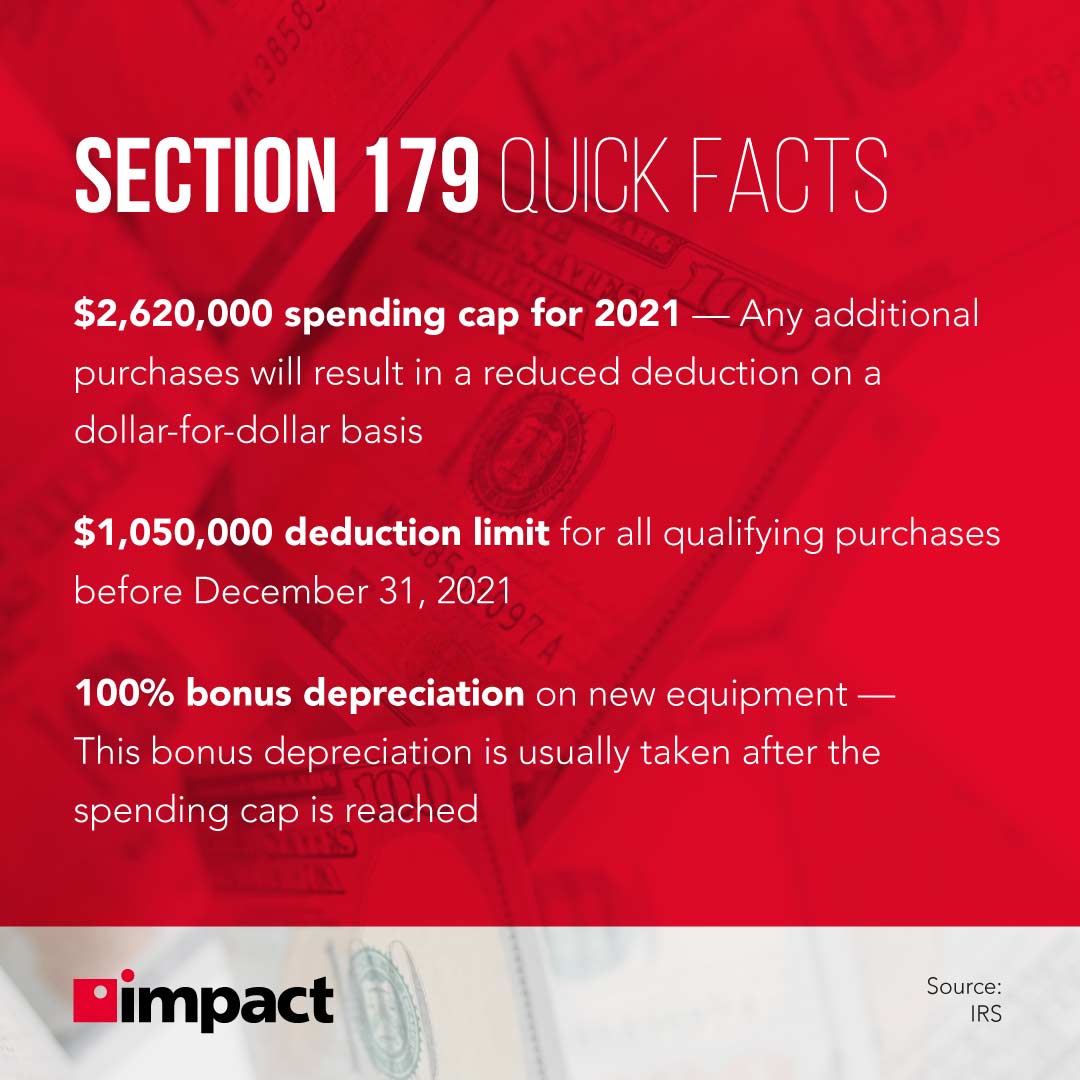

Actuellement, la limite de radiation pour 2021 est de 1 050 000 $. Il s'applique à la fois au financement, à l'achat et à la location d'équipements et de logiciels éligibles, aidant les entreprises à acquérir de nouvelles technologies et à récupérer les coûts au cours de la même année.

Après qu'une entreprise a dépensé 2 620 000 $ en 2021, la déduction disparaît progressivement dollar pour dollar et plafonne l'intégralité de l'allocation des articles 179 et 168 (k) à 3 670 000 $.

Amortissement bonus avec IRS Section 168(k)

La dépréciation du bonus relève de la section 168 (k) du code et, en 2021, elle est proposée à 100 %. Dans un changement cette année, la prime d'amortissement comprend l'équipement d'occasion ainsi que l'équipement neuf.

Cela aide en outre les entreprises à utiliser leurs achats de technologie pour une charge fiscale réduite. Cet article n'entre en vigueur qu'après que la société a appliqué l'article 179.

L'amortissement bonus est utile aux entreprises qui dépensent plus que le plafond de dépenses de l'article 179 (2 620 000 $) en équipement nouveau pour vous. Les entreprises enregistrant une perte nette peuvent toujours déduire une partie du coût du nouvel équipement et reporter la perte.

Lors de l'application de ces dispositions, l'article 179 est généralement pris en premier, suivi de l'amortissement bonus, à moins que l'entreprise n'ait aucun bénéfice imposable, car l'entreprise non rentable est autorisée à reporter la perte sur les années futures.

Exemple d'utilisation de l'article 179

En vertu de ces déductions, une entreprise peut investir dans de nouveaux équipements cette année et inclure le coût total de l'achat en tant que dépense déductible d'impôt.

Par exemple, si l'entreprise s'appuie sur des imprimantes héritées, des postes de travail de bureau et une infrastructure réseau obsolète, et qu'elle dépense 200 000 $ en infrastructure de bureau numérique, le coût net sera de 130 000 $.

Cela suppose qu'une tranche d'imposition de 35 % s'applique, ce qui permet à l'entreprise d'économiser 70 000 $ sur ses impôts annuels.

Notez que la même déduction s'applique que l'entreprise opte pour l'investissement direct, le financement de l'achat ou la location d'appareils auprès de fournisseurs.

Ce que l'article 179 signifie pour votre entreprise

Depuis le début des années 2000, les limites des articles 179 et 168(k) ont augmenté en raison de l'efficacité du programme.

On ne sait pas combien de temps le gouvernement continuera à exécuter le programme, donc les PME devraient utiliser les allocations pendant qu'elles sont disponibles.

Les technologies modernes continuent d'aider les entreprises à rationaliser le processus opérationnel pour augmenter les revenus et améliorer la durabilité de l'entreprise.

Avec le programme Section 179, ils peuvent réduire les coûts associés à leurs stratégies de transformation numérique.

Biens éligibles aux déductions de l'article 179

La liste des équipements, technologies et autres biens éligibles disponibles dans la section 179 vise à aider les entreprises à moderniser leurs opérations et à trouver des solutions efficaces pour leurs flux de travail quotidiens.

Les biens éligibles de l'article 179 comprennent :

- Matériel informatique et logiciels qualifiés

- Propriété répertoriée sous MACRS (le système modifié de recouvrement accéléré des coûts) avec une période de récupération ne dépassant pas 20 ans

- Propriétés du service de l'eau

- Plantes spécifiées

- Propriété d'amélioration qualifiée

- Productions cinématographiques et télévisuelles qualifiées

- Productions théâtrales en direct qualifiées

- Autre bien classé

Bien que les bâtiments puissent relever de l'article 179, cela dépend des circonstances et de l'utilisation du bâtiment ou de l'installation au cours de l'exercice financier spécifique.

Article 179 et achats de logiciels

La liste qualifiée des actifs prévoit également des achats de logiciels. De plus en plus de PME utilisent leurs allocations pour améliorer les systèmes logiciels qu'elles utilisent quotidiennement.

Les critères de qualification des logiciels exigent qu'il s'agisse de produits COTS (commercial off-the-shelf) et qu'ils soient utilisés pour des activités génératrices de revenus.

Les logiciels personnalisés ne relèvent pas de l'article 179 et les bases de données ne sont éligibles que si elles sont accessoires au bon fonctionnement d'autres logiciels qualifiés.

Points à retenir de l'article 179 des abattements fiscaux

- Couvre une variété d'investissements : les entreprises peuvent choisir de louer, de financer ou d'acheter directement l'équipement tout en demandant la déduction

- S'applique uniquement à 2021 : Tous les actifs éligibles doivent être achetés et mis en service entre le 1er janvier et le 31 décembre 2021

- Des déductions de bonus sont disponibles : Après la limite d'allocation de l'article 179, il y a une déduction de bonus supplémentaire disponible pour plus d'économies, généralement utilisée par les grandes entreprises.

Chez Impact Networking, nous aidons les entreprises à mettre en place l'équipement dont elles ont besoin pour réussir et nous avons un historique de succès remontant à plus de 20 ans. Pour en savoir plus sur les raisons pour lesquelles Impact est un partenaire technologique indispensable pour des milliers de clients, consultez Notre approche.