Comment calculer l'inventaire final de votre boutique en ligne à l'aide d'un logiciel de gestion des stocks

Publié: 2023-07-08Qu'aimeriez-vous apprendre?

En ce qui concerne la comptabilité des stocks, il est essentiel de connaître votre stock final. Mais calculer la quantité de stock vendable dont vous disposez à la fin d'une période comptable peut être un défi. C'est pourquoi il est important de comprendre comment calculer au mieux la valeur de votre stock final et de choisir la bonne méthode d'évaluation des stocks pour votre entreprise.

Dans cet article, vous apprendrez pourquoi le stock final est un facteur important dans le calcul du coût des marchandises vendues et comment le bon logiciel de gestion des stocks peut vous aider à déterminer la valeur de votre stock final à la fin de la période comptable.

Qu'est-ce que l'inventaire final ?

Le stock final fait référence au stock vendable qu'il vous reste à la fin d'une période comptable. À la fin d'une période comptable donnée, vous prenez votre inventaire initial, ajoutez les achats nets et soustrayez le coût des marchandises vendues (COGS) pour trouver la valeur de votre inventaire final. Pour qu'un bilan soit complet, vous devez déclarer tout l'inventaire comme un actif. Connaître la valeur de votre inventaire final aura un impact sur vos bilans et vos impôts, il est donc important de calculer correctement la valeur de votre inventaire.

Inventaire final vs inventaire final

Un autre nom pour l'inventaire de clôture est l'inventaire de clôture. Les deux termes sont synonymes, car ils font tous deux référence à la quantité de stocks vendables disponibles au moment où une période comptable particulière se termine, ou "se ferme".

Pourquoi l'inventaire final est-il important ?

Vous voudrez toujours savoir combien vous vendez et combien vous ne vendez pas ! L'inventaire du commerce électronique peut être considéré comme un simple coût supplémentaire jusqu'à ce qu'il soit vendu. Dans le commerce électronique, le calcul de l'inventaire final est une bonne pratique commerciale ainsi qu'une partie importante du processus comptable.

Comment calculer l'inventaire final à l'aide de la formule d'inventaire final

La formule de base pour calculer l'inventaire final est simple :

Inventaire initial + Achats nets - COGS = Inventaire final

Votre inventaire initial est l'inventaire final de la dernière période. Les achats nets sont les articles que vous avez achetés et ajoutés à votre inventaire. Le coût des marchandises vendues comprend le coût total d'achat ou de fabrication des produits finis prêts à être vendus.

La façon la plus simple de calculer l'inventaire final est de faire un inventaire physique. Mais la plupart du temps, cela n'a pas de sens de faire un décompte physique, surtout si vous avez une grande quantité d'inventaire à suivre.

[Identifiant CP_CALCULATED_FIELDS=7]

Heureusement, il existe de meilleures façons de calculer l'inventaire final qui offrent plus de précision et sont plus efficaces. Par exemple, l'utilisation d'un fournisseur de logistique tiers (3PL) comme ShipBob et l'intégration de leur technologie d'exécution avec une solution de gestion des stocks comme Cin7 facilitent la recherche de la valeur de l'inventaire final.

Méthodes d'inventaire final et exemples

Il existe plusieurs façons de calculer la valeur de votre inventaire final. La méthode que vous choisissez aura un impact sur tout, de la budgétisation à la quantité de réapprovisionnement des stocks et, plus important encore, sur la croissance des bénéfices. La méthode utilisée pour déterminer la valeur du stock final aura un impact sur les résultats financiers, alors assurez-vous de choisir une méthode qui convient à votre entreprise et de rester cohérente avec celle-ci.

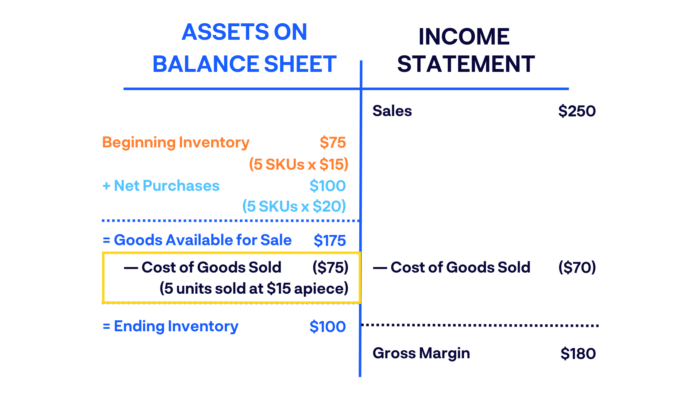

Méthode FIFO (premier entré, premier sorti)

FIFO est une méthode comptable qui suppose que l'inventaire que vous avez acheté le plus récemment a été vendu en premier. En utilisant cette méthode, le coût de vos achats d'inventaire les plus récents est ajouté à votre COGS avant vos achats précédents, qui sont ajoutés à votre inventaire final.

Par exemple, disons que vous avez acheté 5 SKU à 15 $ chacun, puis 5 autres du même SKU à 20 $ chacun quelques mois plus tard. Si ces 10 mêmes produits sont dans votre inventaire disponible et que vous en vendez 5, en utilisant FIFO, vous vendriez les premiers que vous avez achetés à 15 $ chacun et enregistreriez 70 $ comme coût des marchandises vendues.

Les comptables et les propriétaires d'entreprise choisissent les périodes FIFO de prix élevés ou d'inflation, car cela produit une valeur d'inventaire final plus élevée que la méthode alternative, LIFO (dernier entré, premier sorti).

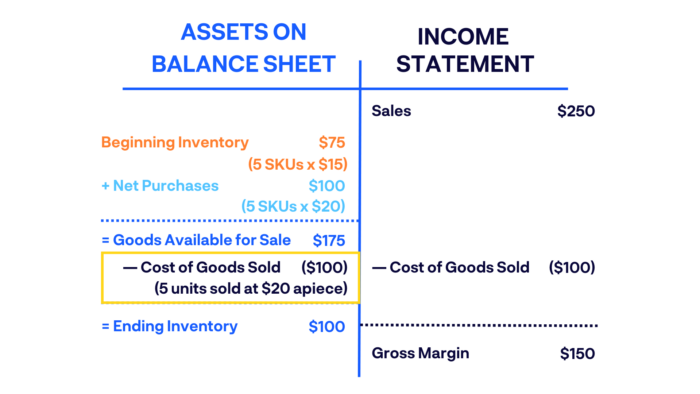

Méthode LIFO (dernier entré, premier sorti)

En utilisant la méthode LIFO, les articles en stock les plus récemment achetés sont ceux qui sont vendus et expédiés en premier. En termes simples : les biens qui sont achetés plus tard sont vendus plus tôt.

Par exemple, utilisons le même exemple que ci-dessus d'achat de 5 SKU à 15 $ chacun, puis de 5 autres du même SKU à 20 $ chacun. Si vous vendez 5 unités en utilisant la technique LIFO, vous vendez les 5 articles que vous avez achetés le plus récemment à 20 $ chacun et enregistrez 100 $ comme coût des marchandises vendues.

Les comptables pourraient suggérer d'utiliser LIFO pendant les périodes de baisse des prix.

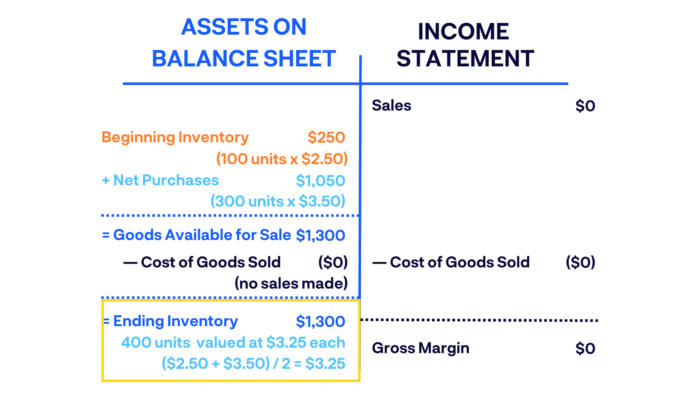

Méthode de la moyenne pondérée

La méthode de la moyenne pondérée (WAC) est déterminée en divisant le montant total que vous avez dépensé pour l'inventaire dont vous disposez par le nombre total d'articles disponibles. Cela fournit une moyenne du coût des biens achetés dans votre inventaire final.

Par exemple, au cours de l'exercice, vous avez commencé avec un solde d'inventaire initial de 100 articles à 2,50 $ chacun. Vous avez acheté 300 articles supplémentaires à 3,50 $ chacun plus tard. Votre inventaire final comprendrait 400 articles d'une valeur de 3,25 $ chacun, avec une valeur totale de 1 300 $ (en supposant qu'aucun achat n'a été effectué pendant cette période).

WAC est le moyen le plus simple d'évaluer l'inventaire final, et il est plus logique de l'utiliser lorsque tous les produits vendus sont identiques.

Comment utiliser l'inventaire final

Une fois que vous avez calculé le stock final de votre entreprise, vous pouvez utiliser ces informations de plusieurs façons. Voici quelques-unes des choses que les marques peuvent faire après avoir calculé l'inventaire final pour une période donnée.

Faire correspondre l'inventaire enregistré avec l'inventaire réel

Vous voulez vous assurer que les chiffres de votre bilan d'inventaire correspondent à ce qui se trouve actuellement dans votre entrepôt. Connaître votre inventaire final permet de vérifier que l'inventaire que vous avez enregistré correspond à l'inventaire physique réel dont vous disposez. Si vos niveaux de stock sont inférieurs à ce qu'ils devraient être, cela peut être le signe d'une diminution des stocks due à une erreur comptable, à un vol ou à une variété d'autres problèmes.

Calculer le revenu net

De même, vous voulez connaître le compte de résultat exact, c'est-à-dire le montant des revenus que vous réalisez sur ce que vous vendez. Une fois que vous aurez calculé l'inventaire final, vous saurez clairement si votre inventaire réel correspond à l'inventaire enregistré. Si les chiffres ne correspondent pas, cela pourrait être un signe que vous payez trop cher pour l'achat initial de biens en fonction de la valeur marchande actuelle, ou qu'il est temps de repenser votre stratégie de prix.

Garantit l'exactitude des futurs rapports

Rappelez-vous comment l'inventaire final est calculé à partir de l'inventaire initial ? Ça va aussi dans l'autre sens. Le stock initial d'une période comptable donnée est calculé à partir du stock final de la période précédente. Le solde d'ouverture est calculé à partir du solde de clôture de la période de déclaration précédente. Par conséquent, il est crucial que le stock final correct soit calculé correctement dans votre bilan.

Il existe plusieurs façons de calculer l'inventaire final, il est donc préférable de s'en tenir à une méthode chaque année pour éviter les écarts dans les rapports futurs.

Comment les 3PL aident à améliorer la gestion des stocks finaux

S'associer à un 3PL comme ShipBob et intégrer sa technologie à Cin7 peut rendre le processus de suivi des stocks beaucoup plus facile et plus simple. Voici comment.

1. Suivi précis des stocks avec ShipBob + Cin7

ShipBob est un 3PL compatible avec la technologie. Les outils de gestion des stocks intégrés de ShipBob peuvent être directement intégrés à Cin7 , le leader du marché des logiciels de gestion des stocks. De cette façon, vous pouvez suivre l'inventaire à partir d'un tableau de bord, ce qui vous aide à prendre des décisions d'achat et de vente plus précises, à fournir un meilleur service client et à économiser sur les coûts d'inventaire et de logistique .

Les tâches de suivi des stocks qui prennent normalement du temps (comme le calcul ou l'évaluation des stocks finaux) peuvent être effectuées en un clin d'œil ou en quelques clics. Contrairement à d'autres solutions d'inventaire, Cin7 suit les coûts d'inventaire réels, et non les coûts moyens, pour un COGS plus précis.

Avec ShipBob comme 3PL et Cin7 comme solution de gestion des stocks, vous avez la possibilité de répartir les stocks sur plusieurs centres de distribution tout en suivant les niveaux de stock au même endroit.

2. Rapports personnalisés et prévisions

Avec ShipBob, vous pouvez facilement synchroniser l'exécution des commandes avec une solution de gestion des stocks telle que Cin7 pour vous aider à optimiser votre chaîne d'approvisionnement et centraliser les rapports d'inventaire. Avec l'outil d'analyse et de rapport de ShipBob, vous pouvez facilement suivre les jours d'inventaire disponibles et d'autres mesures telles que :

- Niveaux de stock historiques à tout moment et en tout lieu

- Jours restants jusqu'à ce qu'un SKU soit en rupture de stock

- Fréquence des ventes sur tous les canaux

- Demande de produits par rapport aux périodes précédentes

- Articles les plus vendus et les plus lents

- Et beaucoup plus

Cin7 agrège également ces informations et, combinées aux données de sa comptabilité et à plus de 550 autres intégrations d'applications, il offre un package d'analyse et de rapport imbattable pour toute entreprise de produits cherchant à optimiser l'inventaire sur tous les sites et canaux de vente.

Contactez ShipBob dès aujourd'hui pour savoir comment nos services et notre technologie d'exécution peuvent aider votre entreprise de commerce électronique, et parlez aux experts en inventaire de Cin7 pour découvrir comment un logiciel de gestion des stocks peut simplifier votre entreprise, même si vous ouvrez de nouveaux canaux de vente.

FAQ sur l'inventaire final

Voici quelques-unes des questions les plus courantes que se posent les entreprises de commerce électronique lorsqu'il s'agit de calculer l'inventaire final.

Qu'est-ce qui est inclus dans l'inventaire final ?

La formule de base pour calculer le stock final est la suivante : Stock initial + achats nets – COGS = stock final. Votre inventaire initial est l'inventaire final de la dernière période. Les achats nets sont les articles que vous avez achetés et ajoutés à votre inventaire. Le coût des marchandises vendues comprend le coût total d'achat des stocks.

Qu'est-ce qui est inclus dans l'inventaire final ?

L'inventaire final comprend la valeur finale de l'inventaire dont vous disposez à la fin d'une période comptable, après le calcul de l'achat total de l'inventaire et des articles vendus au cours de cette période.

Comment trouvez-vous l'inventaire final en utilisant FIFO ?

FIFO signifie « premier entré, premier sorti ». Il s'agit d'une méthode comptable qui suppose que l'inventaire que vous avez acheté le plus récemment a été vendu en premier. En utilisant cette méthode, le coût de vos achats d'inventaire les plus récents est ajouté à votre COGS avant vos achats précédents, qui sont ajoutés à votre inventaire final.

Quel est le solde final des produits finis ?

Les produits finis font référence au produit que vous vendez, et non au composant que vous achetez pour fabriquer un article. Le solde final des produits finis est la valeur totale des stocks vendables que vous avez en main à la fin d'une période comptable.

Qu'est-ce que l'inventaire final sur un bilan ?

À la clôture de chaque période comptable, les stocks de clôture sont enregistrés comme un actif circulant dans le bilan d'une entreprise. Parce que c'est un inventaire qui peut être vendu, il appartient au côté « actif » du bilan, plutôt qu'au passif.