Qu'est-ce que la déduction pour revenu d'entreprise admissible (QBI) et pouvez-vous la réclamer ?

Publié: 2023-02-13Êtes-vous curieux de savoir ce qu'est la déduction pour revenu d'entreprise admissible (QBI) et si vous pouvez en profiter ou non? Si tel est le cas, cet article fournira un aperçu détaillé de la déduction QBI et répondra à la question fondamentale : "Puis-je la réclamer ?"

Compte tenu de sa nature compliquée, comprendre comment maximiser vos déductions fiscales sur le revenu d'entreprise avec la déduction QBI devrait être une priorité absolue pour toute personne qui travaille à son compte.

Apprenez tout à ce sujet ici, de ce qui est considéré comme un revenu d'entreprise admissible à quand vous pouvez utiliser cette déduction et plus encore. Plongeons-nous !

Table des matières

Qu'est-ce que la déduction pour revenu d'entreprise admissible ?

La Qualified Business Income Deduction (QBI) est une déduction fiscale récemment mise en place permettant aux entreprises de déduire jusqu'à 20 % de leurs revenus. Cette déduction s'applique aux entreprises individuelles, aux partenariats, aux sociétés S, à certaines fiducies et aux successions.

Le QBI a été introduit en vertu de la Tax Cuts and Jobs Act de 2017, qui visait à offrir un allégement fiscal aux entreprises et aux particuliers en réduisant les impôts sur le revenu et en introduisant d'autres incitations.

Le QBI a contribué à promouvoir les investissements des entreprises et à stimuler la croissance économique à travers les États-Unis.

Comment ça marche?

La Qualified Business Income Deduction (QBI) est un avantage important pour les propriétaires de petites entreprises, offrant la possibilité de déduire jusqu'à 20 % de leurs revenus.

Cette déduction peut être utilisée pour réduire votre revenu imposable et ainsi réduire votre charge fiscale globale. Voici une ventilation du fonctionnement exact du QBI :

- Admissibilité : Le QBI s'applique aux entreprises individuelles, aux partenariats, aux sociétés S, à certaines fiducies et aux successions.

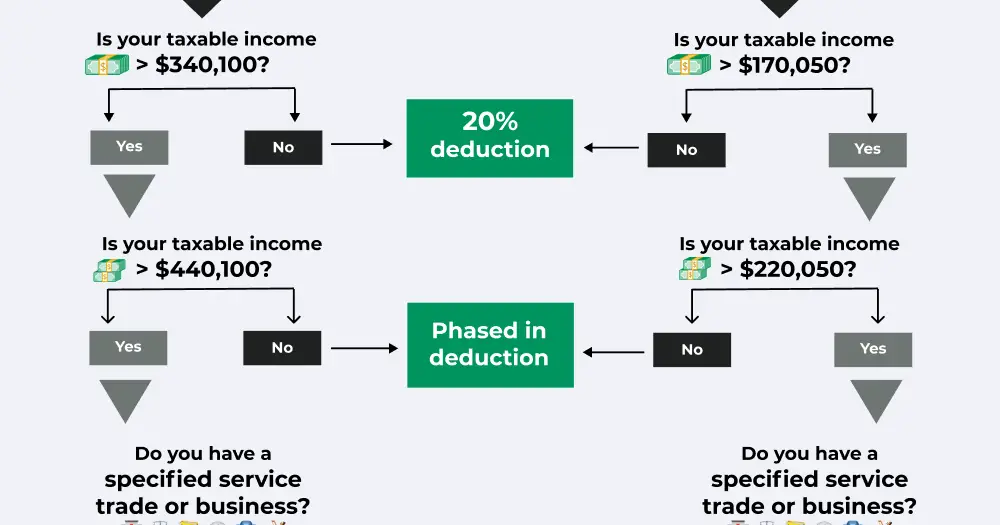

- Limites de revenu : la déduction est limitée aux entreprises dont le revenu imposable est inférieur à 170 050 $ pour les déclarants uniques ou à 340 100 $ pour les déclarants conjoints.

- Types de revenus : Le QBI s'applique aux revenus d'entreprise provenant d'activités telles que le commerce ou les activités commerciales auxquelles les particuliers ne participent pas matériellement.

- Montants déduits : les entreprises peuvent déduire jusqu'à 20 % de leurs revenus, à quelques exceptions près, comme certaines sociétés de personnes cotées en bourse.

Quels types d'entreprises peuvent demander la déduction QBI ?

La déduction QBI s'applique à tout commerce ou entreprise de services spécifiés (SSTB) dont le revenu imposable est inférieur aux limites spécifiées. Examinons les types d'entreprises qui peuvent bénéficier de cette déduction :

Entreprises individuelles

Une entreprise individuelle est une entreprise détenue et exploitée par une seule personne. Ce type d'entreprise ne nécessite pas d'enregistrement et peut être établi dans la plupart des États avec peu ou pas de paperasse.

Partenariats

Les sociétés de personnes sont des entreprises détenues par deux personnes ou plus. Ce type d'entreprise est généralement plus facile à créer et à gérer qu'une société.

Sociétés S

Une S Corporation est un type d'entité commerciale qui offre une protection de responsabilité limitée à ses propriétaires, ainsi que certains avantages fiscaux.

Certaines fiducies et successions

Une fiducie est une entité qui contrôle et gère des actifs au profit d'un tiers. Une succession est l'entité juridique créée au décès d'un individu, qui comprend ses actifs et ses passifs.

Plafonds fiscaux et revenu imposable

Votre déclaration de revenus personnelle détermine si vous êtes admissible à la déduction QBI, ainsi que le montant que vous pouvez réclamer.

Les plafonds fiscaux et les plafonds de revenu imposable varient en fonction du statut de dépôt et d'autres facteurs. Voici deux tableaux sur les plafonds de revenu imposable pour 2022 et 2023 :

| Statut de dépôt | Plafond global du revenu imposable | Déduction disponible |

|---|---|---|

| Seul | Moins de 170 050 $ | 20% |

| Seul | 170 050 $ à 220 050 $ | Déduction partielle pour SSTB |

| Seul | Plus de 220 050 $ | Pas de déduction pour les SSTB |

| Marié Déposant Conjointement | Moins de 340 100 $ | 20% de réduction |

| Marié Déposant Conjointement | 340 100 $ à 440 100 $ | Déduction partielle pour SSTB |

| Marié Déposant Conjointement | Plus de 440 100 $ | Pas de déduction pour les SSTB |

| Statut de dépôt | Plafond global du revenu imposable | Déduction disponible |

|---|---|---|

| Seul | Moins de 182 100 $ | 20% |

| Seul | 182 100 $ à 232 100 $ | Déduction partielle pour SSTB |

| Seul | Plus de 232 100 $ | Pas de déduction pour les SSTB |

| Marié Déposant Conjointement | Moins de 364 200 $ | 20% de réduction |

| Marié Déposant Conjointement | 364 200 $ à 464 200 $ | Déduction partielle pour SSTB |

| Marié Déposant Conjointement | Plus de 464 200 $ | Pas de déduction pour les SSTB |

Qu'est-ce qui n'est pas inclus dans le revenu d'entreprise admissible ?

Le revenu d'entreprise qualifié est une déduction précieuse qui peut réduire le montant des impôts dus lors du dépôt.

Cependant, certains éléments et types de revenus peuvent ne pas donner droit à cette déduction. Ceux-ci inclus:

- Revenus d'activités passives - Les activités passives désignent celles où le contribuable ne participe pas matériellement à l'entreprise, telles que les revenus locatifs ou les investissements.

- Revenus non commerciaux ou non liés à l'entreprise - Cela comprend des éléments tels que les revenus d'intérêts ou de dividendes, les gains en capital, les pensions alimentaires reçues, certains gains de jeu et d'autres sources non liées à l'entreprise.

- Rémunération raisonnable - Une rémunération raisonnable d'une société S est exclue du QBI, mais les dépenses allouées telles que l'assurance maladie et les cotisations de retraite peuvent être déduites du QBI pour compenser l'impôt à payer.

- Paiements garantis pour services rendus - Si un partenaire fournit des services à une société de personnes ou à une LLC, tout paiement garanti qu'il reçoit est considéré comme un revenu W-2 et ne donne pas droit à la déduction QBI.

- Gains en capital - Les gains en capital sont des bénéfices réalisés sur la vente d'investissements tels que des actions et des obligations. Ces bénéfices ne sont pas non plus éligibles à la déduction QBI.

Limites de la déduction QBI

La déduction QBI peut offrir des économies d'impôt considérables aux entreprises, mais certaines limites peuvent limiter le montant des économies réalisées grâce à cette déduction. Voici quelques-unes des principales limitations :

Limitation de salaire

Les hauts revenus, c'est-à-dire ceux dont les revenus dépassent 170 050 $ pour les célibataires ou 340 100 $ pour les déclarations conjointes de personnes mariées, peuvent être soumis à des restrictions salariales qui peuvent réduire ou éliminer l'admissibilité à la déduction QBI.

plafond de 20 %

De manière générale, la déduction QBI ne dépasse pas 20% du revenu d'entreprise qualifié. Bien que cela soit généralement avantageux pour les entreprises et les travailleurs indépendants, cela signifie également qu'il y a une limite au montant qui peut être déduit du revenu imposable.

Assurez-vous de rechercher comment déclarer les impôts sur le travail indépendant ainsi que le meilleur logiciel fiscal pour les travailleurs indépendants afin de vous assurer que vous payez correctement votre impôt sur le travail indépendant. Votre état pourrait ne pas en avoir.

Exigences d'agrégation

L'IRS exige que certains métiers ou entreprises combinent leurs revenus lorsqu'ils profitent de la déduction QBI dans le but d'éviter les déductions exagérées.

Cela inclut plusieurs entités détenues par un seul déclarant conjoint ainsi qu'un partenariat et une société S appartenant à la même personne.

Règles d'emploi

Les employeurs offrant des avantages sociaux tels que l'assurance maladie et les régimes de retraite peuvent avoir des règles plus complexes concernant les personnes éligibles aux salaires déductibles en ce qui concerne la déduction QBI.

La compréhension de ces règles est essentielle afin de s'assurer que les employés éligibles ont accès à ces avantages tout en restant conformes aux réglementations de l'IRS.

Comment la déduction QBI est-elle calculée ?

Déterminer le revenu net

La première étape consiste à calculer le revenu net de l'entreprise en soustrayant les déductions admissibles du revenu brut. Cela comprend les coûts tels que la main-d'œuvre, le coût des marchandises vendues et toutes les autres dépenses liées à la gestion de l'entreprise. Assurez-vous de vous renseigner sur la déduction forfaitaire 2022.

Soustraire pour dépréciation, amortissement et épuisement

Une fois le revenu net déterminé, des éléments spécifiques tels que la dépréciation et l'amortissement doivent être soustraits de ce montant afin d'arriver à un nouveau chiffre appelé «revenu d'entreprise qualifié».

Calculer le revenu imposable sans déduction QBI

Pour obtenir le revenu imposable total sans profiter de la déduction QBI, soustrayez QBI du revenu net, puis déterminez le revenu imposable en utilisant les méthodes normales.

Calculer le revenu imposable avec la déduction QBI

Pour calculer le revenu imposable avec la déduction QBI appliquée, soustrayez simplement 20 % du revenu d'entreprise qualifié du revenu imposable total avant d'ajouter les impôts dus sur d'autres formes de revenus non liés à l'entreprise, tels que les gains en capital ou les pensions alimentaires reçues.

Comment demander la déduction pour revenu d'entreprise admissible

Demander la déduction pour revenu d'entreprise admissible (QBI) est un excellent moyen de réduire les impôts dus sur le revenu d'entreprise, mais il est important de comprendre comment structurer correctement les déductions afin d'en tirer pleinement parti. Voici un guide étape par étape pour demander la déduction QBI :

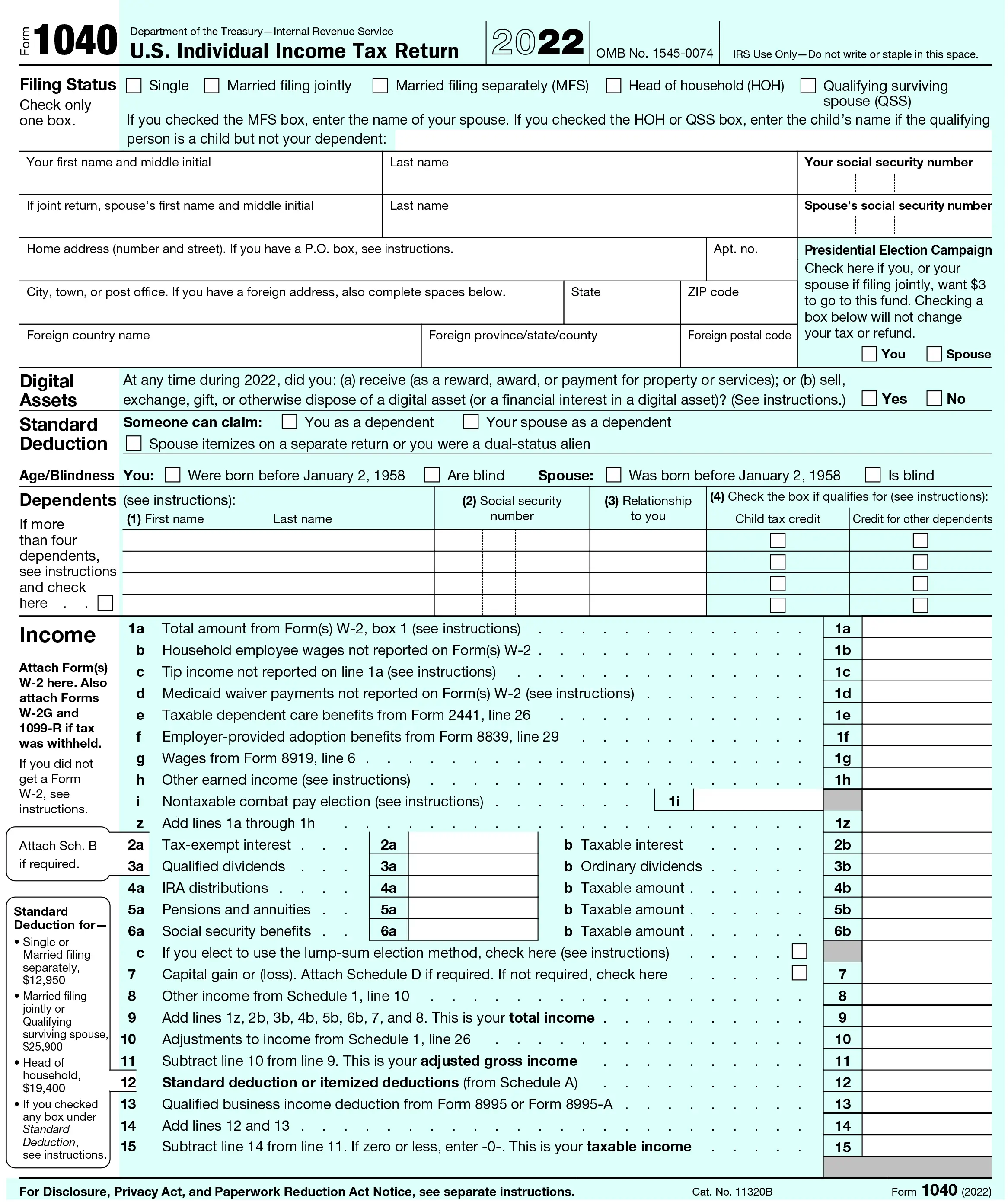

Étape 1. Remplissez le formulaire 1040

Le formulaire le plus basique à remplir est le formulaire 1040

. Cela aidera à déterminer votre revenu imposable de base avant de prendre en considération la déduction QBI. Assurez-vous de déclarer tous les autres types de revenus en plus des revenus d'entreprise, tels que les gains en capital ou les pensions alimentaires reçues.

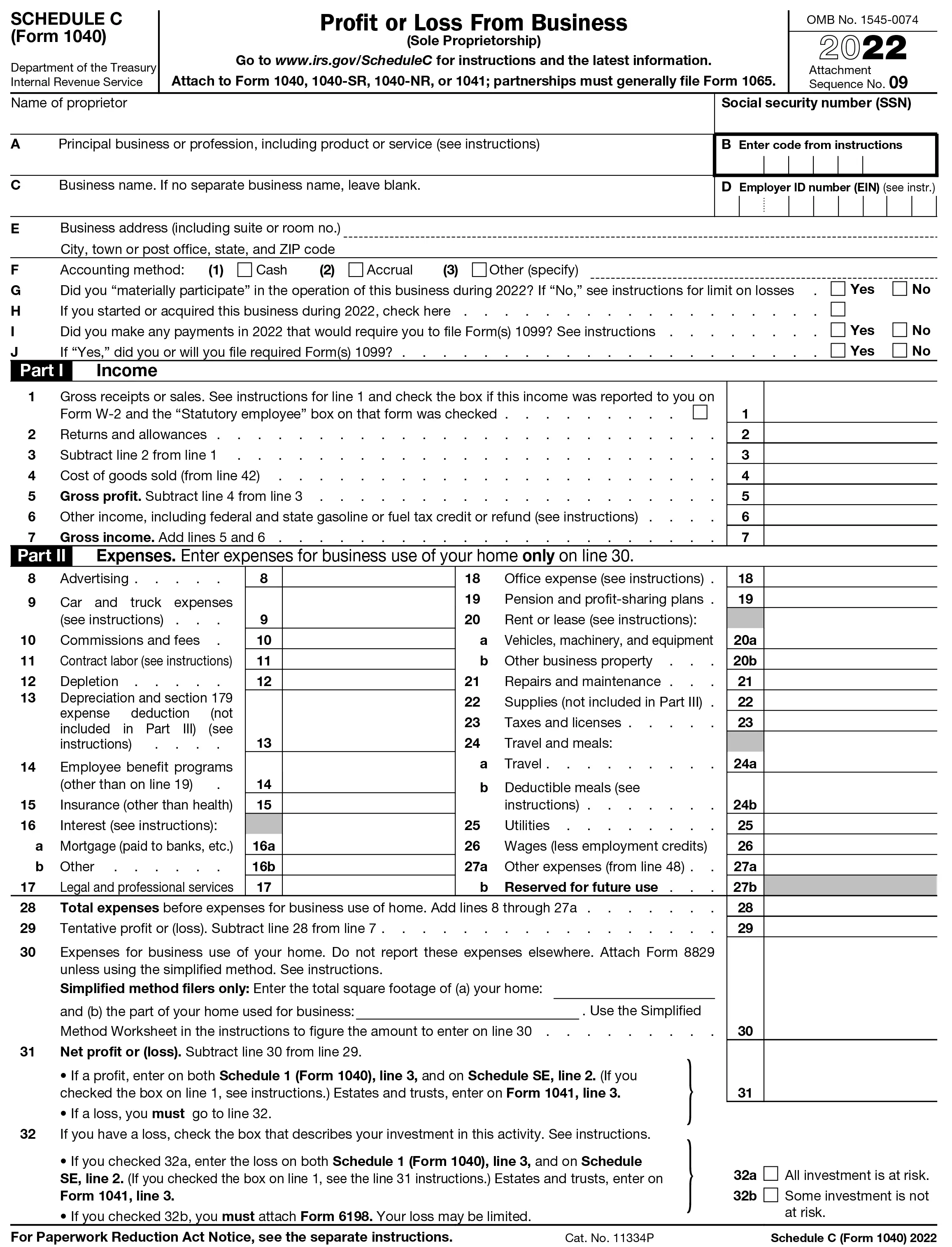

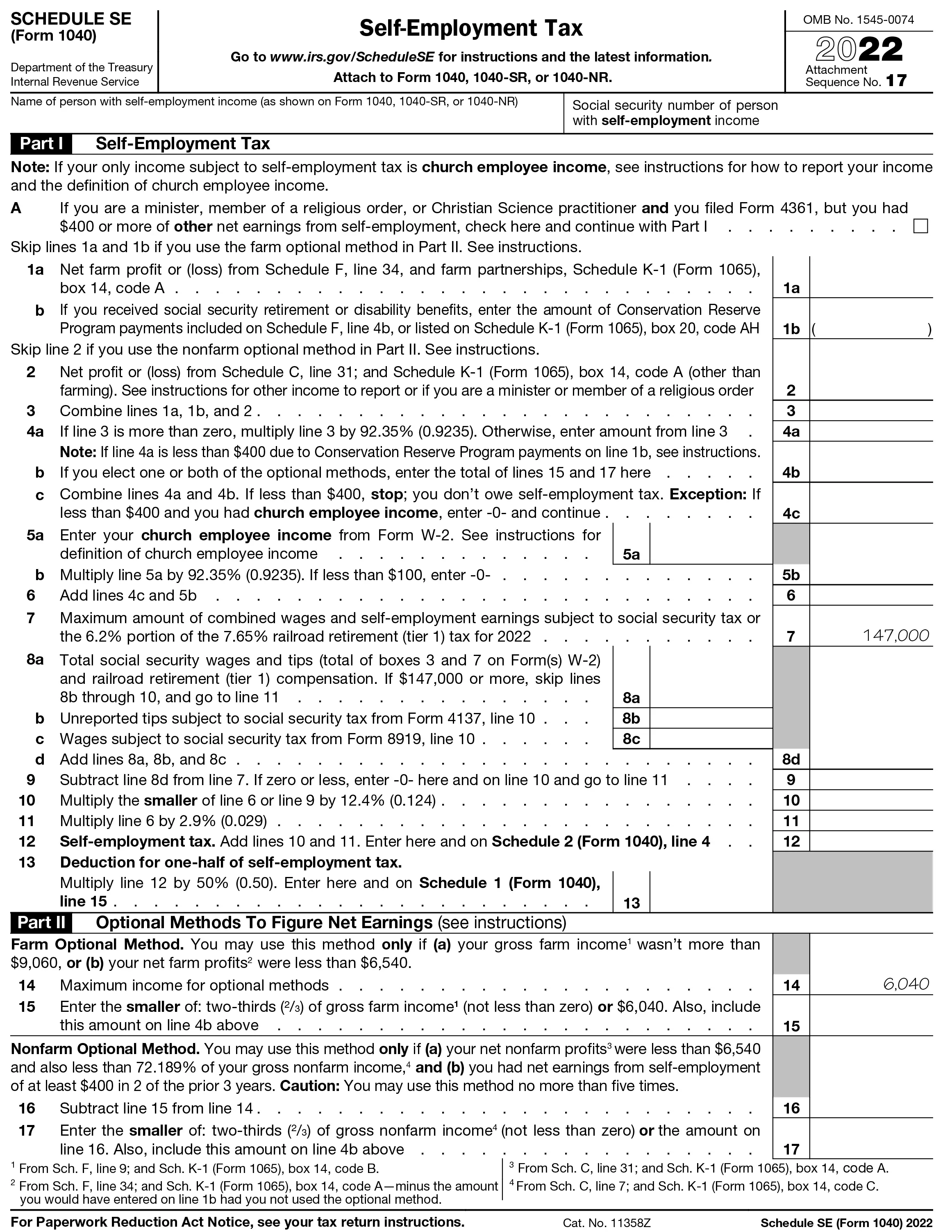

Étape 2. Remplissez les annexes C et SE

Selon le type d'entreprise que vous possédez, vous devrez peut-être remplir des formulaires supplémentaires tels que les annexes C et SE qui détaillent vos revenus d'un travail indépendant et toutes les dépenses connexes. Annexe C

est utilisé pour déclarer le revenu d'une entreprise non constituée en société, tandis que l'annexe SE

est utilisé pour les revenus d'un travail indépendant. Assurez-vous que les dépenses non déductibles telles que les frais de bureau à domicile ne sont pas incluses dans ces formulaires.

Étape 3. Calculer le revenu net

Une fois que tous les formulaires pertinents ont été remplis, le revenu net total peut être calculé en soustrayant les déductions autorisées du revenu brut sur l'annexe C ou SE. Vous voudrez vous assurer d'inclure toutes les déductions pertinentes, telles que les coûts de main-d'œuvre et le coût des marchandises vendues.

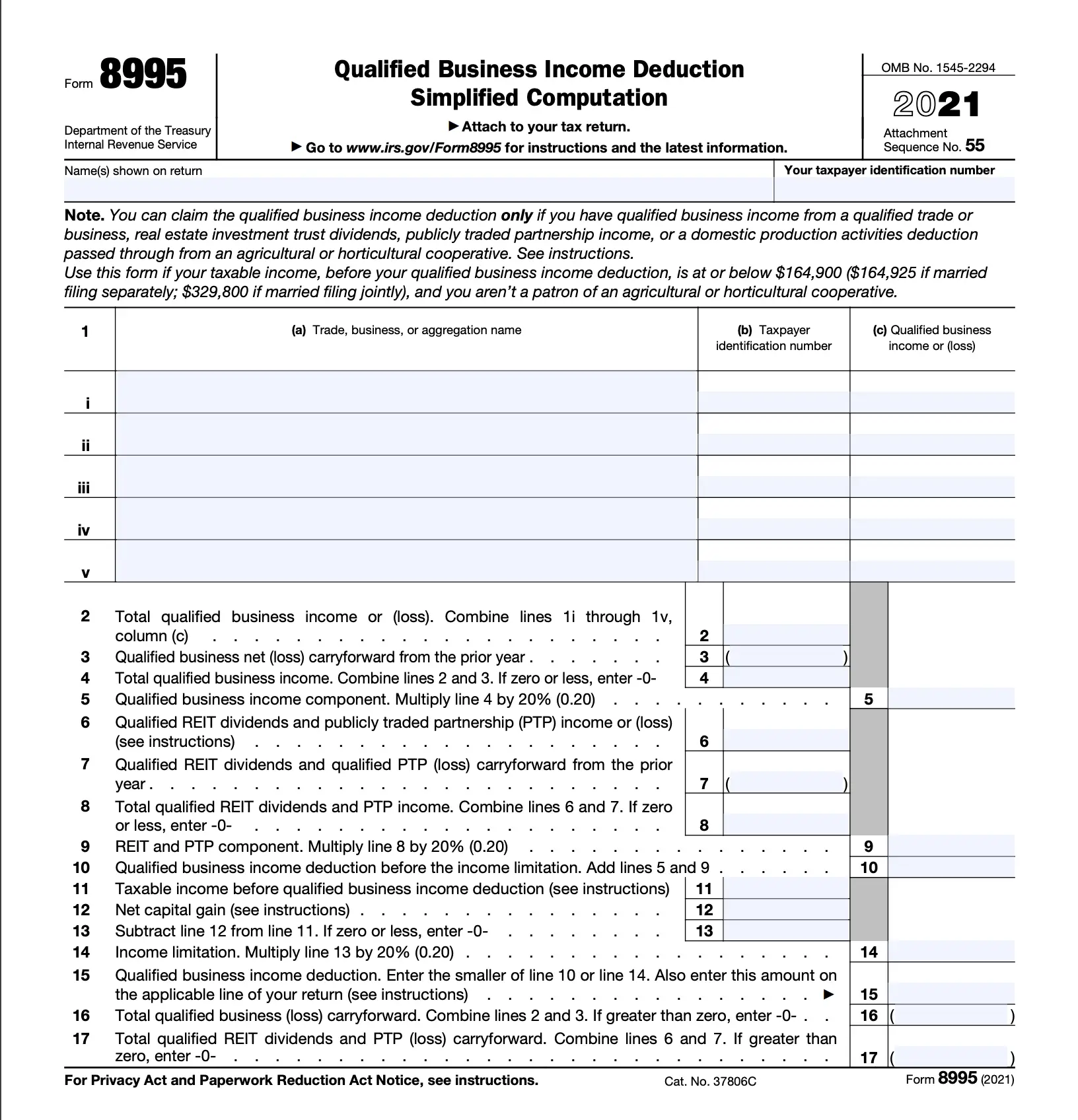

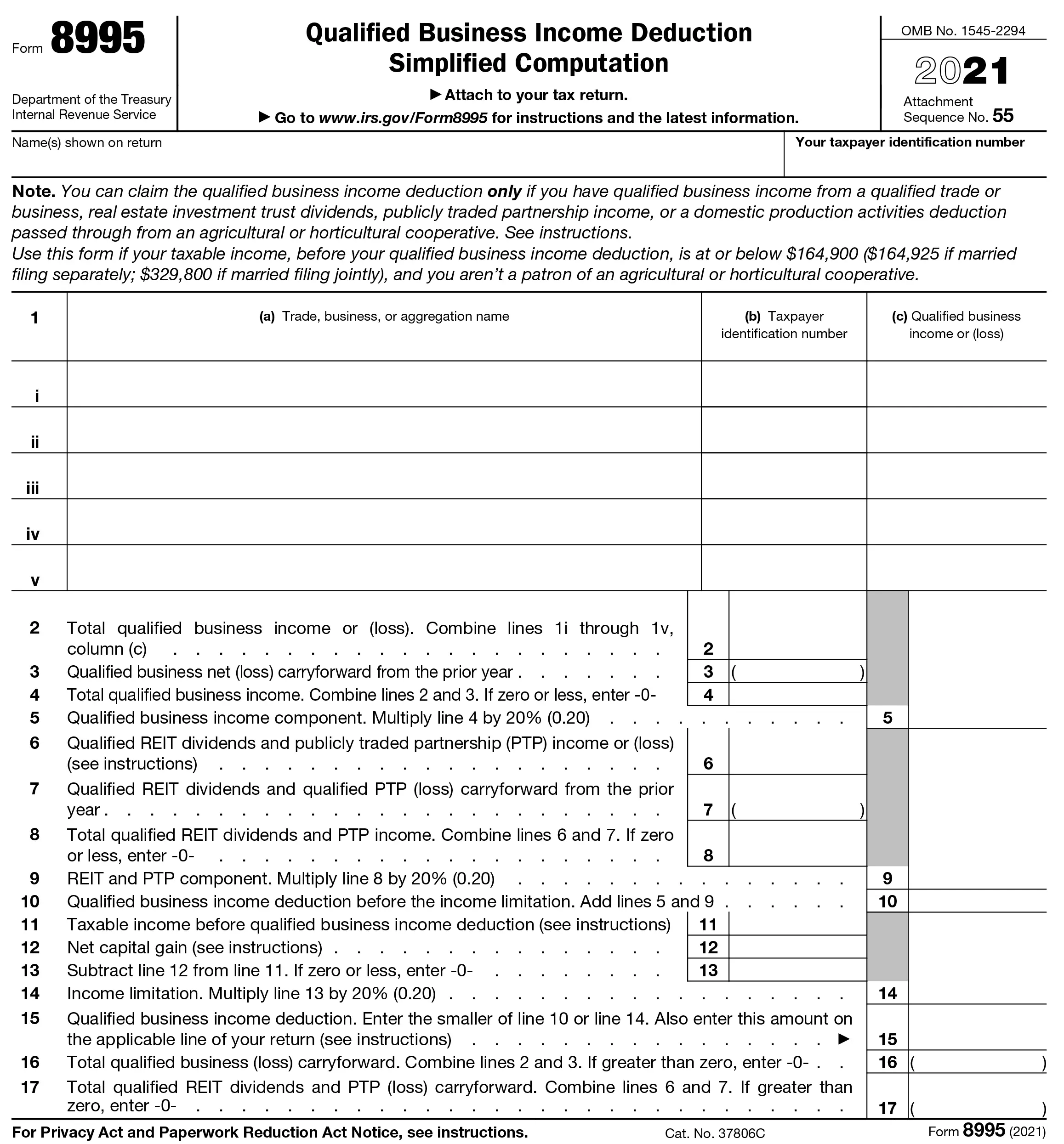

Étape 4. Remplissez le formulaire 8995

Formulaire 8995

Détaille le revenu d'entreprise qualifié et aidera à calculer l'admissibilité à la déduction QBI et le montant pouvant être déduit. Pour remplir le formulaire, vous devrez entrer le revenu net total de l'étape 3, ainsi que toutes les déductions spéciales telles que la dépréciation, l'amortissement ou l'épuisement.

Étape 5. Déposer la déclaration de revenus

Enfin, une fois tous les formulaires requis remplis, produisez votre déclaration de revenus et soumettez des copies du formulaire 8995 avec votre déclaration afin de demander la déduction QBI. Pour vous assurer que vos déductions sont exactes et conformes aux réglementations de l'IRS, c'est une bonne idée de consulter un fiscaliste qualifié pour savoir comment déclarer correctement vos impôts en fonction de vos besoins spécifiques.

Exemple de déduction QBI

Voyons un exemple concret de la façon dont la déduction pour revenu d'entreprise admissible (QBI) fonctionne dans la pratique. Imaginez un couple marié déclarant conjointement qui a tiré 200 000 $ de revenu imposable de son entreprise. En supposant que tous les autres critères sont remplis, ils seront éligibles à la déduction QBI et pourront déduire jusqu'à 20 % de leurs revenus, soit 40 000 $. Cela signifie que le couple ne finirait par payer des impôts que sur les 160 000 $ restants.

L'essentiel

La déduction pour revenu d'entreprise admissible est un allégement fiscal complexe qui peut vous faire économiser beaucoup d'argent, mais qui s'accompagne de nombreuses règles et restrictions.

Cet article a fourni un aperçu de la déduction QBI et de certaines des principales considérations dont vous devez tenir compte pour déterminer si vous êtes admissible.

En faisant vos recherches et en vous tenant au courant des lois fiscales, vous pouvez vous assurer que vous profitez pleinement de cette précieuse déduction. En cas de doute, consultez un fiscaliste ou suivez les conseils fiscaux gratuits fournis par l'IRS sur son site Web.

Que réduit la déduction QBI ?

La déduction pour revenu d'entreprise admissible (QBI) réduit le revenu imposable et peut aider à réduire le montant global que vous devez payer en impôts. En réduisant votre revenu imposable, la déduction QBI peut réduire efficacement votre impôt à payer.

Pouvez-vous demander des déductions admissibles pour le revenu d'entreprise sur votre bien locatif ?

Oui, il est possible de demander la déduction pour revenu d'entreprise admissible (QBI) sur les immeubles locatifs s'ils répondent à certains critères.

Pour être admissible à la déduction QBI, le bien doit être utilisé dans un commerce ou une entreprise et générer un revenu. L'activité de location doit également être exercée avec une certaine régularité et constance, c'est-à-dire qu'il ne s'agit pas seulement d'une activité occasionnelle ou accessoire.

Enfin, vous devez être activement impliqué dans la gestion du bien locatif afin d'être éligible à la déduction.

Les revenus d'intérêts sont-ils inclus dans la déduction d'impôt sur le revenu d'entreprise admissible ?

Non, les revenus d'intérêts ne sont pas admissibles à la déduction pour revenu d'entreprise admissible (QBI). La déduction QBI vise à réduire le revenu imposable des entreprises qui répondent à certains critères, tels que l'exercice d'un commerce ou d'une entreprise avec régularité et cohérence et activement gérés par le contribuable.

Toutefois, les revenus d'intérêts ne sont pas considérés comme des revenus d'entreprise selon ce critère et ne peuvent pas être inclus dans la déduction QBI.

Qui ne peut pas bénéficier de la déduction QBI ?

Généralement, toute personne qui répond aux critères décrits ci-dessus peut passer le QBI. Cela inclut les particuliers, les fiducies et les successions ainsi que les entreprises intermédiaires telles que les partenariats et les LLC.

Cependant, certains contribuables ne sont pas éligibles à la déduction QBI. Il s'agit notamment des métiers ou entreprises de services spécifiés (SSTB), des coentreprises qualifiées, des sociétés C, de certaines sociétés à responsabilité limitée à un seul membre et des contribuables exclus de la demande de cette déduction en vertu des dispositions relatives à l'étranger ou à la possession de revenus.

Qui a droit à la déduction de 20 % ?

Pour bénéficier de la déduction de 20 %, vous devez répondre à plusieurs critères. Le revenu doit être un "revenu d'entreprise qualifié" provenant de sources telles qu'une entreprise individuelle, un partenariat, une société S ou une LLC.

Le revenu imposable du contribuable (y compris les salaires, les revenus d'un travail indépendant et d'autres revenus du travail) ne peut pas non plus dépasser certains seuils qui dépendent du statut de dépôt. Si le revenu imposable dépasse ces seuils, la déduction sera réduite.

Enfin, la déduction est limitée au moindre de 20 % du revenu d'entreprise admissible ou de 50 % du total des salaires versés par l'entreprise au cours de l'année d'imposition donnée.

Image : Éléments Envato