Les régimes de retraite mandatés par l'État se multiplient, voici ce que vous devez savoir

Publié: 2020-01-15Les travailleurs aux États-Unis ont besoin de beaucoup plus d'argent pour prendre leur retraite confortablement, mais les rapports montrent qu'ils ont du mal à économiser de l'argent. Nombreux sont ceux qui pensent que les régimes de retraite obligatoires de l'État sont la réponse.

Crise de la planification de la retraite

Des études ont constamment montré que les employés sont beaucoup plus susceptibles d'épargner lorsque leur employeur leur donne accès à un régime de retraite. De plus, des recherches ont montré que le fait qu'un employeur fournisse des prestations de retraite est un facteur important lorsqu'il s'agit de décider d'accepter un poste. Cependant, les rapports montrent que seulement 4 employeurs sur 10 qui ont moins de 100 membres d'équipe offriront même des prestations de retraite.

Le National Institute of Retirement Security (NIRS) a rapporté qu'un ménage de travail typique n'avait pratiquement aucune épargne-retraite. Les recherches ont également montré un solde médian du compte de retraite de 2 500 $ pour tous les ménages en âge de travailler et de 14 500 $ pour ceux des ménages proches de la retraite. De plus, 62 % des ménages de travailleurs âgés de 55 à 64 ans ont une épargne-retraite inférieure à une fois leur revenu annuel, ce qui est bien en deçà de ce qui est nécessaire pour maintenir un niveau de vie sain à la retraite.

«À tout moment, environ la moitié des employés du secteur privé aux États-Unis – quelque 60 millions de personnes – n'ont aucun type de régime de retraite parrainé par l'employeur. Le résultat est une sous-classe américaine croissante, dans laquelle un tiers des retraités actuels vivent presque entièrement de la sécurité sociale et la moitié des futurs retraités seront confrontés à une baisse du niveau de vie.

Pire encore, l'écart de couverture s'est longtemps révélé insoluble, le Congrès et le secteur financier étant incapables ou peu disposés à concevoir ou à soutenir des plans d'épargne-retraite vraiment simples et à faible coût. – écrit le comité de rédaction du New York Times

Cet écart est une énorme préoccupation économique aux États-Unis, c'est pourquoi de plus en plus d'États mettent en œuvre leur propre régime de retraite.

Que sont les régimes de retraite obligatoires?

Un régime de retraite mandaté par l'État est un programme d'épargne-retraite parrainé par l'État. Ces plans ciblent les employés du secteur privé dans les petites et moyennes entreprises ainsi que les ménages à revenu faible à moyen.

Cependant, ne confondez pas cela avec les systèmes de retraite de l'État pour les employés du secteur public.

La plupart des régimes de retraite mandatés par l'État sont structurés comme des comptes de retraite individuels Roth (IRA).

Qu'est-ce qu'un Roth IRA ?

Il existe deux principaux types d'IRA : traditionnel et roth.

Un IRA traditionnel concerne les cotisations éligibles à une déduction fiscale l'année de leur versement. Par exemple, si une cotisation est versée en 2020, le particulier peut exclure le montant de son revenu imposable pour 2020. Cependant, les cotisations sont également imposé au moment du retrait.

Un Roth IRAs'applique aux cotisations versées après impôt, ce qui signifie que l'individu paie des impôts sur le montant initial. Toutes les cotisations versées pour l'année doivent également être incluses dans leur revenu imposable pour cette année. Ce qui est bien ici, c'est que les cotisations admissibles sont exemptes d'impôt au moment du retrait.

Cependant, si quelqu'un a un revenu brut ajusté qui dépasse le seuil de l'IRS, il ne peut pas contribuer à un Roth IRA.

Quels états ont une épargne-retraite obligatoire?

Plus de 30 États ont envisagé une législation pour les régimes de retraite mandatés par l'État, a constaté l'Association nationale des conseillers en assurance et en finance. Désormais, les États qui ont introduit une législation sont l'Arizona, le Colorado, l'Indiana, le Kentucky, la Louisiane, le Maine, l'Ohio, le Dakota du Nord, le Nebraska, le New Hampshire, l'Utah, la Caroline du Nord, le Wisconsin, la Virginie et la Virginie-Occidentale.

Cependant, seuls 10 États ont adopté une législation pour établir des régimes de retraite obligatoires à ce jour :

- Californie

- Connecticut

- Illinois

- Maryland

- Massachusetts

- New Jersey

- New York

- Oregon

- Vermont

- Washington

Nous soulignons les exigences en matière d'épargne-retraite obligatoire par État :

Californie

En Californie, les employeurs comptant au moins 5 employés doivent proposer un plan d'épargne-retraite via le marché privé ou le programme CalSavers de l'État. CalSavers est un Roth IRA, par conséquent, les directives de contribution de l'IRS s'appliquent.

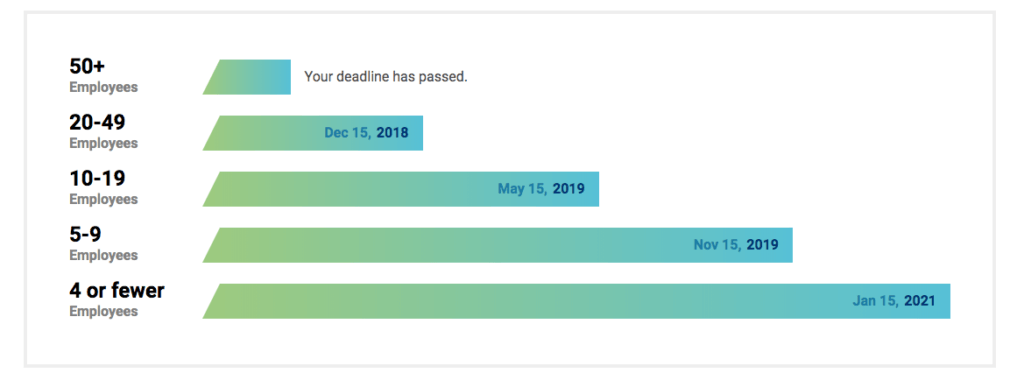

Comme CalSavers est exploité uniquement par le biais de frais administratifs, il n'y a aucun coût pour les contribuables. Les employeurs éligibles peuvent s'inscrire à CalSavers quand ils le souhaitent et sont tenus de s'y conformer dans les délais suivants :

| Taille de l'entreprise | Date limite |

| Plus de 100 employés | 30 juin 2020 |

| Plus de 50 employés | 30 juin 2021 |

| Cinq employés ou plus | 30 juin 2022 |

Pour que les employés soient éligibles à CalSavers, ils doivent remplir les conditions suivantes :

- Doit être âgé d'au moins 18 ans

- Doit recevoir un formulaire W-2 avec un salaire californien

- Le montant d'épargne par défaut est de 5 % du salaire brut, mais les employés peuvent désigner un montant différent

- Les cotisations doivent être versées par retenue sur salaire

- Les cotisations patronales ne sont pas autorisées

- Les employés doivent également être autorisés à se retirer du programme.

Connecticut

Le programme de sécurité de la retraite du Connecticut se concentre sur les entreprises de cinq employés ou plus qui n'ont pas de régime de retraite ou de plan 401 K pour permettre aux employés d'économiser pour leur retraite grâce à des retenues sur la paie dans des comptes IRA privés sans frais pour les employeurs.

Il est volontaire pour les employés, qui sont automatiquement inscrits mais ont la possibilité de se retirer.

Illinois

Dans l'Illinois, les employeurs sont tenus d'offrir l'épargne-retraite obligatoire, connue sous le nom d'Illinois Secure Choice, s'ils remplissent les conditions suivantes :

- Avoir au moins 25 employés

- Être en affaires depuis au moins 2 ans

- N'offrez pas de plan d'épargne-retraite qualifié, tel que 401(k) ou Simple IRA.

En outre,

- Le taux d'épargne par défaut est fixé à 5 % du salaire brut

- Les cotisations se font par retenue sur salaire

- Les employeurs ne peuvent cotiser

- Les employeurs n'ont pas à choisir le plan de l'État, mais peuvent proposer un plan de retraite différent et qualifié

- Les employeurs qui choisissent Secure Choice doivent inscrire automatiquement leur équipe au programme

- Les employés doivent être autorisés à se retirer du programme ou peuvent choisir d'augmenter ou de diminuer le montant de leur retenue sur la paie (à partir du taux par défaut de 5 %).

Comme Illinois Secure Choice est un Roth IRA, les employés doivent respecter les limites de revenu de l'IRS pour pouvoir cotiser.

Cependant, les délais pour que les employeurs existants s'inscrivent à Secure Choice sont dépassés depuis longtemps, avec la dernière date limite en novembre 2019.

Maryland

Le programme d'épargne-retraite pour petites entreprises du Maryland offre aux travailleurs un programme d'épargne avec retenues sur la paie s'ils ne sont pas éligibles pour participer à un plan d'employeur existant.

Si un employeur rejoint le programme ou propose à ses employés un plan qualifié, l'État renoncera complètement aux frais de dépôt du rapport annuel de 300 $.

Le programme Maryland propose une sélection d'options d'investissement gérées par le secteur privé et propose également une option par défaut si un employé ne souhaite pas choisir. Toute personne inscrite automatiquement peut choisir différents taux de cotisation ou peut se retirer du programme.

Le programme commencera ses opérations vers la mi-2020. Bien qu'il ait été créé par l'État, qui prêtera des fonds de démarrage, le programme s'autofinancera grâce aux redevances perçues sur les fonds investis dans les IRA.

Massachusetts

Le Massachusetts a des limites à ses régimes de retraite mandatés par l'État pour les organisations à but non lucratif comptant 20 employés ou moins. Le plan CORE à cotisations définies du Massachusetts permet aux organisations à but non lucratif de 20 employés ou moins d'offrir des prestations de retraite par le biais d'un plan à employeurs multiples (MEP) 401 (k).

De plus, le plan CORE comprend :

- Options avant taxes et Roth 401(k)

- Les employeurs peuvent verser des cotisations de contrepartie « sphère de sécurité »

- Les cotisations salariales se font par retenue sur salaire

- C'est volontaire pour les employeurs et les employés

- Le montant de l'épargne par défaut est de 6 % du salaire brut, sur une base avant impôt

- Les employés doivent être autorisés à se retirer du régime ou peuvent modifier le montant de leurs cotisations.

New Jersey

Le New Jersey Secure Choice s'applique aux employeurs de 25 employés ou plus et qui sont en affaires depuis au moins deux ans.

Les employeurs à but non lucratif et à but lucratif sont soumis au régime de retraite obligatoire de l'État, et les employeurs de toute taille, même ceux qui comptent moins de 25 employés, peuvent participer s'ils le souhaitent.

Le programme fonctionne comme un programme IRA déduit de la paie, où les employés sont automatiquement inscrits au programme en contribuant 3% de leur salaire. Les employés peuvent ajuster leur contribution au cours de la période d'inscription, et ils peuvent s'inscrire ou se retirer pendant les périodes d'inscription ouvertes désignées.

New York

Le programme d'épargne Secure Choice de l'État de New York comprend ces fonctionnalités clés :

- Volontaire pour les employeurs, il n'oblige pas les employeurs de toute taille à participer.

- Structure Roth IRA de sorte que les cotisations sont versées après impôt et que les limites de déduction de l'IRA s'appliquent.

- Les employeurs ne peuvent cotiser au régime.

- Les employeurs participants sont tenus d'inscrire automatiquement les employés, bien que les employés puissent choisir de se retirer.

- La retenue sur salaire automatique est de 3% du salaire d'un employé.

- Les employeurs participants ne sont pas considérés comme des fiduciaires, car leur rôle est limité.

Avril 2020 est la date de mise en œuvre proposée.

Oregon

OregonSaves est un programme volontaire, mais les employeurs de l'Oregon sont tenus d'offrir OregonSaves s'ils n'offrent pas déjà un régime de retraite parrainé par l'employeur.

Vermont

Le système de retraite de l'État du Vermont (VSRS) est déterminé par votre crédit de service, votre âge à la retraite et votre rémunération finale moyenne.

Il y a cinq plans/groupe :

- Groupe A : régime de retraite initial auquel certains membres ont choisi de rester, prédécesseur du régime F

- Groupe C: pour les agents des forces de l'ordre de l'État

- Groupe D : pour les juges

- Groupe F : pour la majorité des agents classés de l'Etat

- Cotisation Définie : pour les agents de l'État exonérés

Washington

Le Washington Small Business Retirement Marketplace est un marché virtuel qui propose des plans aux entreprises de moins de 100 employés.

Y a-t-il des pénalités ?

PAI Retirement Services a déclaré: "S'ils sont mandatés par l'État, les employeurs doivent inscrire leurs travailleurs au programme géré par l'État via le processus de paie."

Si un employeur ne respecte pas les mandats de l'État, cela peut entraîner des sanctions qui sont imposées au niveau de l'État. Par exemple, avec CalSavers, la pénalité pour ne pas autoriser les employés éligibles à participer varie de 250 $ à 500 $ par employé éligible.

Quelle est la prochaine étape pour les petites entreprises ?

Si votre entreprise se trouve dans l'un des États avec des régimes de retraite obligatoires, vous devez revoir les détails. Écrivez les avantages et les inconvénients du plan par rapport à vos objectifs commerciaux et aux besoins de vos employés. Il peut être utile de parler à un expert pour prendre la meilleure décision pour votre entreprise et vos employés.

Connecteam : une seule application pour gérer votre entreprise et vos employés

Connecteam est votre outil pour gérer l'engagement, le développement et la relation des employés. Vous pouvez rationaliser la communication, donner à vos employés une plateforme pour se faire entendre, stimuler l'engagement, renforcer la culture d'entreprise, aligner les employés sur les politiques de l'entreprise, rationaliser les opérations quotidiennes, développer des compétences professionnelles et bien plus encore.