L'histoire et l'évolution des services bancaires mobiles

Publié: 2021-08-18Nous nous souvenons tous d'avoir attendu trop longtemps dans les files d'attente des banques juste pour traiter une transaction ou vérifier notre solde bancaire. Nous allons toujours à la banque, mais la plupart d'entre nous le font pour différentes raisons. La révolution des smartphones a apporté des changements significatifs au système bancaire mondial. À mesure que la technologie progresse, les entreprises, les marchés et les systèmes doivent s'adapter aux changements et suivre les tendances. Dans cet article, nous explorerons l'expansion et l'évolution des services bancaires mobiles et comment cela influence notre expérience bancaire en 2021. Allons-nous ?

Présentation des services bancaires mobiles

Avant d'approfondir le sujet, clarifions ce qu'est la banque mobile. Les services bancaires en ligne ou les services bancaires en ligne comprennent les paiements électroniques via le site Web ou l'application Internet de l'institution financière. Autrement dit, en un mot, payer sur Internet . Il a révolutionné le secteur bancaire dans le monde entier.

Ce que vous pouvez faire en tant que client a dépassé les attentes initiales. Parmi de nombreux autres services, à votre disposition, vous avez le transfert et le dépôt d'argent, la gestion des comptes, le paiement des factures, la communication avec le service client de la banque, et bien plus encore.

Comme ces services bancaires mobiles sont devenus si répandus, les banques ne facturent généralement pas les clients pour eux en plus. S'ils le font, le prix est symbolique et surtout insignifiant.

Comment fonctionne la banque mobile

À mesure que les services bancaires se sont déplacés vers le domaine en ligne, le nombre de visites quotidiennes dans les banques a considérablement diminué. Les membres de la banque peuvent facilement effectuer eux-mêmes des transactions simples en suivant la procédure simple de leur application bancaire. Mais comment tout cela s'articule-t-il ?

Pour activer les services bancaires mobiles, rendez-vous dans votre agence bancaire locale. Ils créeront un compte pour vous et installeront l'application sur votre smartphone, tablette ou ordinateur. Après avoir fourni des informations personnelles de base, vous obtenez OTP ou un mot de passe à usage unique. Utilisez-le pour accéder au compte, puis définissez un identifiant d'utilisateur permanent et un mot de passe personnalisé. Ces informations vous donneront accès à votre compte et aux services bancaires mobiles proposés par votre banque .

Les services bancaires mobiles peuvent être divisés en transactionnels et non transactionnels .

Les services non transactionnels comprennent principalement les éléments suivants :

- Vérification des transactions récentes

- Affichage des informations et de l'historique du compte

- Vérification du récapitulatif des comptes et des soldes actuels

- Téléchargement des formulaires bancaires et relevés bancaires

- Demander des cartes de débit ou des chéquiers

Les services transactionnels comprennent :

- Transfert et dépôt de fonds

- Toutes sortes de paiements

- Investissements

Tous les services ne sont pas disponibles en ligne, il est donc parfois indispensable de se rendre dans une agence bancaire. La doublure argentée ici est que les files d'attente sont beaucoup plus petites et que les employés de banque peuvent consacrer plus de temps pour vous aider avec vos besoins bancaires.

La banque mobile en chiffres

Nous avons extrait quelques taux et pourcentages intéressants pour démontrer l'importance et l'immensité de l'e-banking en 2021.

- 82% des clients des banques pensent que l'application bancaire mobile peut aider à améliorer leur situation financière

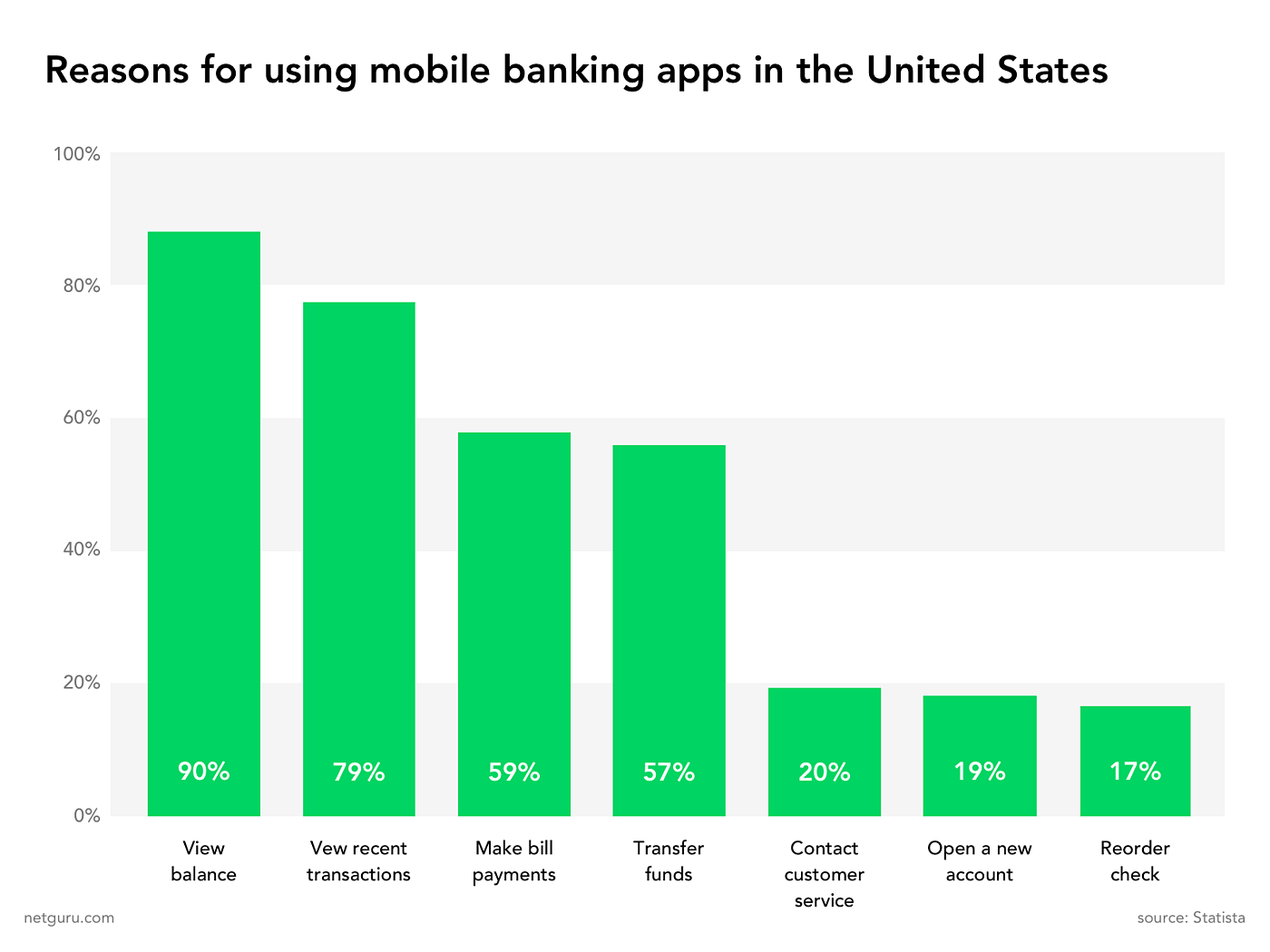

- Selon Statista, 90 % des utilisateurs aux États-Unis utilisent des applications bancaires mobiles pour vérifier leurs soldes, 79 % le font pour consulter les transactions récentes, 59 % pour payer des factures et 57 % pour effectuer des virements.

Continuons avec les données statistiques :

- 62 % des répondants ont déclaré qu'ils aimeraient voir des programmes de fidélité dans les applications bancaires mobiles

- En 2006, 80 % de toutes les banques américaines fournissaient des services bancaires mobiles

- Les statistiques bancaires numériques prévoient que le nombre total d'utilisateurs de services bancaires en ligne et mobiles dépassera 3,6 milliards d'ici 2024

- L'étude Mobile Banking Competitive Edge de Business Insider Intelligence a révélé que 89 % des personnes interrogées utilisent les services bancaires mobiles, et ce pourcentage passe à 97 % lorsque la génération du millénaire est en cause.

L'histoire de la banque en ligne

Il est temps de remonter dans le temps et d'explorer comment les services bancaires mobiles ont vu le jour et comment ils se sont développés au fil des ans.

- Avant qu'Internet ne soit une chose (nous parlons ici des années 1980), les services bancaires mobiles étaient également appelés services bancaires par SMS, car ils fonctionnaient principalement par SMS ou SMS.

- La première banque à offrir des services bancaires par Internet a été The Bank of Scotland . Il utilisait un téléviseur et un téléphone pour envoyer des virements et payer des factures. Il s'appelait "Homelink" et était à la base de ce que nous appelons aujourd'hui les services bancaires par Internet.

- En 1994, la Stanford Federal Credit Union est devenue la première institution financière aux États-Unis à proposer des services bancaires par Internet à tous ses clients.

- En 1996, la première banque Internet uniquement Netbank a été créée. Il a bien servi ses clients au début, mais il a été fermé en 2007

- En 1999, la Bank of Internet USA a joué un rôle majeur dans l'orientation du développement bancaire. Ils ont tout mis en œuvre en offrant des avantages substantiels à leurs utilisateurs par rapport aux banques traditionnelles. Des taux d'intérêt plus élevés, une meilleure gestion des comptes et le transfert bancaire en ligne ont fait une grande différence. Le public s'est activement intéressé aux services bancaires en ligne, mais tout le monde n'avait toujours pas un accès ouvert aux services bancaires par Internet.

- La fin des années 2000 a vu l'essor des smartphones avec les systèmes d'exploitation Android et iOS

- En 2008, Bitcoin a été inventé

- En 2011, Google Wallet a été lancé

- En 2014, Apple Pay est inventé, suivi de Samsung Pay l'année suivante

Avec les smartphones, nous avons assisté à la naissance des premières applications bancaires en ligne et de nouvelles méthodes de traitement des paiements qui ont encore contribué à l'expansion rapide des services bancaires en ligne. Les paiements sans contact sont devenus un phénomène courant dans tous les magasins de détail et ne sont plus une nouveauté.

Les services bancaires en ligne sont devenus si répandus que les clients s'attendent à bénéficier de services bancaires en ligne gratuits ou moyennant des frais très minimes. Les banques qui ne pratiquent pas cela perdent leurs clients.

Les facteurs d'évolution du mobile banking

L'évolution du secteur bancaire a entraîné des changements dans l'expérience client. Nous avons déjà couvert l'histoire de ce processus. Réfléchissons maintenant aux raisons de ce changement et aux résultats qui ont eu lieu lors de l'expansion de la banque en ligne.

L'avancement de la technologie

L'accessibilité de la technologie au fil des ans a entraîné des changements brusques au sein de nombreux systèmes, pas seulement dans le secteur bancaire. Comme nous l'avons mentionné précédemment, le développement des smartphones, qui sont aujourd'hui bien plus que des machines pour téléphoner, nous a permis de passer à la banque numérique.

Selon Statista, la pénétration mondiale des smartphones a atteint 46,45 % en 2020. Dans les années à venir, ce pourcentage devrait encore augmenter.

En outre, il convient de mentionner que les banques fonctionnent avec des logiciels bien meilleurs qu'auparavant et que chaque année apporte de nouvelles mises à niveau et améliorations au système.

Développer l'infrastructure d'argent mobile

De nombreuses banques de premier plan ont déjà fait des investissements substantiels pour améliorer leurs capacités bancaires mobiles . Les petites institutions financières et certaines entités non bancaires ont également commencé à chercher des moyens de tirer parti de cet espace en croissance rapide.

Ces entités non bancaires comprennent les opérateurs de réseaux mobiles, les processeurs de cartes de crédit et les services de finances personnelles en ligne.

Modification des besoins et des préférences des clients

Faire la queue avec votre numéro d'entrée n'est plus quelque chose dont les clients devraient s'inquiéter. Il y a de fortes chances qu'ils puissent résoudre eux-mêmes toutes leurs courses bancaires via l'application sur leur smartphone. Le niveau de commodité qu'apportent les services bancaires en ligne s'est avéré extrêmement précieux pour les clients qui peuvent accéder à leurs comptes rapidement et sans effort .

Fonctionnalités et services innovants

Avec le développement de la banque en ligne, les banques ont eu la possibilité de mettre à niveau leurs systèmes et de mieux hiérarchiser leurs activités. Au fur et à mesure que la banque numérique a pris le dessus, de nouvelles fonctionnalités ont été ajoutées aux banques. Tous avec le même objectif : offrir un maximum de confort à leurs clients tout en élargissant leurs possibilités et en introduisant de nouveaux services et/ou produits sur le marché.

Ces innovations sont l'appât pour de nouveaux clients et pour fidéliser les existants. À une époque où beaucoup est disponible et possible, les banques se disputent le marché comme le font tous les autres secteurs.

Marché et accessibilité accrus

Les services bancaires par Internet permettent aux banques d'atteindre un public plus large qui ne vit pas nécessairement à proximité de la banque. C'est une excellente nouvelle pour les clients qui souhaitaient rejoindre une banque spécifique mais ne pouvaient pas car il n'y avait pas de banque locale dans leur ville ou village. Les banques peuvent désormais toucher beaucoup plus de clients potentiels. La vente incitative et la vente croisée de produits sont désormais beaucoup plus faciles.

Monétiser l'analyse client

La technologie moderne donne un aperçu des habitudes de dépenses détaillées de chaque client. Les banques peuvent facilement suivre chaque achat ou transaction et utiliser ces données à leur avantage. De plus, les banques concluent souvent des accords avec des détaillants qui ont besoin de ces informations pour personnaliser leurs produits et observer les évolutions du marché.

Lorsque les banques vendent ces informations aux commerçants, les données personnelles et l'identité de chaque client sont protégées. Nous aborderons la question de la sécurité plus tard. Pour l'instant, il est important de mentionner que les banques sont très prudentes avec les informations confidentielles . En outre, les banques exploitent ces données pour améliorer leurs capacités d'acquisition de nouveaux clients, offrir un meilleur service client et améliorer leurs capacités de prise de décision.

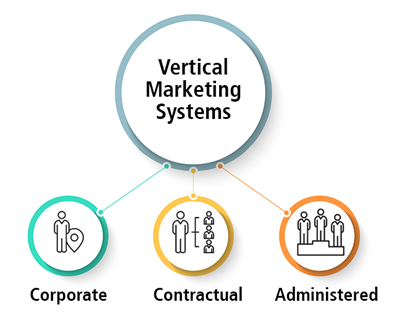

Un excellent canal pour le marketing vertical

Les services bancaires en ligne peuvent être utilisés comme un canal de marketing efficace. Les banques communiquent avec leurs clients via des notifications push, leur proposant de nouveaux produits et services. Certaines des offres les plus populaires incluent de nouveaux types de plans d'épargne, de forfaits d'assurance ou d'accords de prêt.

Avec les données clients à portée de main, les banques peuvent facilement mettre en œuvre un marketing vertical et créer des campagnes marketing très ciblées.

Réduit les coûts et fait gagner du temps

Comme la majorité de la charge de travail a été numérisée, il y a moins besoin de matériaux physiques comme le papier. Les banques ne se noient plus sous les enveloppes et les papiers ce qui économise de l'espace, mais soutient aussi les mouvements écologistes .

Les employés de banque ont désormais beaucoup plus de temps pour des entretiens individuels avec les clients, tandis que les clients ne sont plus fatigués d'attendre dans les files d'attente. Le flux de travail global est plus fluide et efficace, ce qui contribue également à une meilleure expérience client.

Avantages et avantages de l'utilisation des services bancaires mobiles

La banque en ligne n'est plus un privilège, quelque chose d'inhabituel ou d'inattendu. Si vous n'utilisez pas les services bancaires mobiles, voici plusieurs raisons pour lesquelles vous devriez absolument le faire.

Cela ne coûte presque rien, ou littéralement rien

C'est vrai. Les services bancaires mobiles sont presque toujours gratuits pour tous les clients des banques. Cela a permis aux banques de réduire leurs coûts opérationnels et de fournir des services à un prix beaucoup moins cher. Près de 70 % des clients recherchent des services bancaires en ligne et mobiles cohérents lorsqu'ils choisissent une banque.

La banque en ligne est toujours disponible

Combien de fois êtes-vous allé à la banque juste pour trouver la porte fermée devant vous ? Avez-vous déjà eu besoin d'argent mais n'avez pas pu l'obtenir parce que c'était une fête nationale ou religieuse ? Oui, les banques ne fonctionnent pas quand nous en avons besoin, mais avec les services bancaires en ligne, c'est différent. Vous pouvez transférer ou déposer de l'argent à tout moment, 24h/24 et 7j/7 sans vous soucier des heures de travail.

Vous êtes à quelques secondes de terminer votre tâche

Les processus de banque en ligne sont rapides. Si vous transférez de l'argent d'un compte à l'autre, cela ne prendra que quelques secondes avant que l'argent ne soit transféré. Avec les services bancaires en ligne, il n'y a pas de file d'attente, tout est si simple et rapide.

Un moyen facile de payer vos factures

C'est vrai! Vous n'avez pas à passer du temps dans la file d'attente. Quelques secondes et quelques clics suffisent pour payer vos factures. Cela peut aller encore mieux. Vous pouvez configurer vos factures pour qu'elles soient payées automatiquement. De cette façon, vous n'aurez pas à vous soucier de savoir si vous les avez payés ou non.

Meilleure expérience client

Les services bancaires en ligne sont simples à utiliser. Ils sont adaptés aux clients et vous permettent de suivre l'état de votre compte en temps réel et d'acquérir des solutions personnalisées en un rien de temps. De plus, les applications bancaires mobiles peuvent améliorer l'expérience client globale. La possibilité d'accéder aux informations en quelques clics depuis nos smartphones a changé la façon dont nous accédons à nos comptes bancaires. Avec une application bancaire mobile, les clients peuvent vérifier leurs soldes bancaires, virer des fonds ou effectuer des paiements mobiles en une seconde.

Sources de revenus supplémentaires

Les institutions financières peuvent générer des revenus supplémentaires en proposant des services à valeur ajoutée dans les applications, comme des offres de vente au détail ou une assurance voyage. Les clients utilisant des applications bancaires mobiles sont plus engagés dans les activités bancaires que les clients des succursales uniquement et utilisent davantage de produits.

Les enjeux de la banque en ligne en 2021

Même si les services bancaires mobiles ont connu une croissance massive au cours des 30 dernières années, ils ne sont toujours pas aussi développés qu'ils pourraient l'être. Plusieurs obstacles l'empêchent d'être une option bancaire indéniablement réussie.

1. Inconscience et scepticisme

Tout le monde ne se sent pas en sécurité en mettant son argent entre les mains de la technologie. Les générations plus âgées sont pour la plupart réservées, conservant les anciennes habitudes et faisant confiance aux solutions bancaires traditionnelles. La raison en est peut-être qu'ils ne comprennent pas parfaitement le concept de banque en ligne ou qu'ils ont eu des expériences négatives concernant la banque en ligne.

De plus, le problème pourrait être la technologie elle-même. Il est essentiel d'éduquer les générations plus âgées et les sceptiques sur les avantages qu'ils obtiennent avec les services bancaires mobiles , mais aussi sur la façon dont l'utilisation des services bancaires mobiles peut être un pas dans la bonne direction pour eux en tant que clients.

2. Évolutivité de la plateforme

Ce que nous voyons en observant la banque en ligne n'est qu'un petit pourcentage de l'ensemble du système qui est gigantesque et extrêmement compliqué. Les développeurs d'applications bancaires mobiles tiers et les banques doivent créer des logiciels prenant en charge plusieurs systèmes d'exploitation mobiles , tels qu'iOS, Android, Windows, etc.

Aussi, ce logiciel nouvellement créé doit être compatible avec différents appareils (smartphones, ordinateurs, tablettes…). Une seule erreur peut entraîner le blocage ou l'arrêt de tout le système. Vous avez dû être dans une situation où vous ne pouviez pas agir parce qu'il y avait une défaillance dans le système, n'est-ce pas? C'est le problème suivant.

3. Problèmes techniques

Les plateformes en ligne effectuent toutes les tâches opérationnelles, y compris les transferts d'espèces, l'enregistrement des transactions et le stockage des informations. Les problèmes techniques peuvent entraîner la perte d'énormes sommes d'argent ou même des dommages permanents au système.

4. Créer des partenariats

Une banque n'est pas une entité indépendante. Ils sont en relation constante avec les fournisseurs de télécommunications, les médias sociaux, les détaillants et les commerçants, les fournisseurs d'analyse de données, les fabricants d'appareils mobiles, etc.

Un exemple de tels partenariats serait de communiquer avec les commerçants pour introduire des terminaux de point de vente permettant aux clients de payer via leur téléphone mobile.

5. Difficultés d'intégration

C'est un énorme défi de créer un système qui prendra en charge toutes les devises et tous les modes de paiement . Certains utilisent des cartes de crédit, d'autres des cartes de débit, Paypal, des portefeuilles électroniques, la liste est longue. Une autre difficulté concerne les transactions multidevises et transfrontalières, les différents comptes bancaires, les entités commerciales et les restrictions réglementaires.

Applications bancaires mobiles : faciliter les opérations bancaires en ligne

Tu l'as deviné! Comme il existe une application pour tout, bien sûr, il n'y a pas une, mais de nombreuses applications différentes spécialisées dans les services bancaires par Internet. La plupart de ces applications offrent un haut niveau de personnalisation aux utilisateurs.

Selon l'étude d'Accenture de 2019, 80% des utilisateurs de services bancaires mobiles seraient prêts à partager des données en échange de services personnalisés et pratiques .

La sécurité est toujours la première chose que les gens remettent en question concernant tout ce qui est en ligne. La sécurité des services bancaires en ligne devrait vraiment être une priorité pour chaque société de développement d'applications bancaires mobiles, car 28 % des clients des banques pensent que les services bancaires mobiles et en ligne ne sont pas sûrs. Beaucoup conviendront que la sécurité de votre argent est plus importante que la conception de l'application, n'est-ce pas ?

Voici quelques conseils de base sur la sécurité des services bancaires en ligne que vous devriez garder à l'esprit pour une protection supplémentaire :

- Effacer tous les cookies lors de l'utilisation de sites Web bancaires sur des appareils publics

- Créez un mot de passe difficile, impossible à deviner ou à copier

- Ne divulguez jamais vos informations personnelles et bancaires, sauf aux employés de banque et aux personnes de confiance

- Ne répondez jamais aux e-mails ou aux SMS qui demandent des informations de compte sensibles

La plupart des applications bancaires en ligne nécessitent une sorte d'authentification ou de connexion biométrique pour effectuer toute activité bancaire.

Services bancaires mobiles : une nouvelle vague de banques exclusivement mobiles

L'adoption des services bancaires mobiles a conduit quelques banques à tenter de se positionner comme les pionnières d'un nouveau type de banque : le mobile uniquement. Alors que toutes les grandes banques proposent une forme ou une autre de services bancaires mobiles, avec une application pour smartphone ou un site Web mobile, ces nouveaux acteurs bancaires ne proposent que des solutions numériques et ne disposent pas d'une seule agence physique.

Banque Axos

Axos est une banque mobile à part entière, sans succursales ni frais exorbitants. Cette banque en ligne ne facture pas de frais mensuels pour son compte courant et son compte d'épargne et a des exigences de dépôt minimum inférieures à celles de ses concurrents.

Vous avez le choix entre de nombreuses options lors du démarrage de votre compte Axos. Il s'agit d'une banque en ligne à service complet avec des comptes chèques, d'épargne et du marché monétaire, ainsi que des certificats de dépôt (CD), des prêts et des options d'investissement.

Révolution

En Europe, l'une des banques en ligne les plus populaires est Revolut, fondée en 2015 à Londres, en Angleterre. Revolut propose des services bancaires, notamment des comptes bancaires en GBP et en EUR, des cartes de débit, un échange de devises sans frais, des opérations sur actions, un échange de crypto-monnaie et des paiements mobiles peer-to-peer.

Revolut prend en charge les retraits aux guichets automatiques dans 120 devises . Les paiements le week-end entraînent des frais supplémentaires de 0,5 à 2 % en raison des fluctuations des taux de change. Il donne également accès à des crypto-monnaies telles que Bitcoin, Ethereum ou Litecoin. La crypto ne peut pas être déposée ou dépensée, seulement reconvertie en fiat à l'intérieur de Revolut.

L'avenir des services bancaires mobiles

L'évolution des services bancaires mobiles a commencé, avec l'introduction de la sécurité biométrique, de l'épargne automatisée intelligente et des analyses approfondies des dépenses. Alors, à quoi peut-on s'attendre dans un futur proche ?

Comme les capacités de l'assistant numérique deviennent plus intelligentes avec chaque mise à jour du système d'exploitation, les utilisateurs n'auront même pas besoin d'appuyer sur leurs appareils ; les commandes vocales permettront aux utilisateurs de gérer leurs comptes bancaires, d'effectuer des paiements et d'analyser leurs dépenses.

Les banquiers devront acquérir une compréhension beaucoup plus approfondie de leurs clients et proposer des services qui vont au-delà des transactions. La connexion des données d'applications tierces, l'apprentissage des habitudes d'épargne des clients et l'analyse des comportements de dépenses des clients permettront aux banques de créer des profils complets d'individus et de mener à de puissantes interfaces intelligentes.

Cela se traduira par des outils de gestion de portefeuille complexes qui permettront aux utilisateurs d'obtenir des analyses de risque complexes sur les investissements à long terme et une assistance lors de la demande de prêts hypothécaires ou d'investissements dans les marchés émergents, les obligations à haut rendement ou les obligations du marché boursier.

Avec un adulte sur trois s'appuyant sur les services bancaires mobiles en 2020, les clients poussent les banques dans une direction s'ils veulent survivre : passer au mobile. N'hésitez pas à contacter nos experts pour vous en dire plus sur le constructeur d'applications Shoutem et les options d'applications sur mesure.