Cara Menghitung Inventaris Habis untuk Toko Online Anda Menggunakan Software Manajemen Inventaris

Diterbitkan: 2023-07-08Apa yang ingin kamu pelajari?

Dalam hal akuntansi inventaris, mengetahui inventaris akhir Anda sangat penting. Tetapi menghitung berapa banyak inventaris yang dapat dijual yang Anda miliki pada akhir periode akuntansi bisa menjadi suatu tantangan. Itulah mengapa penting untuk memahami cara terbaik menghitung nilai inventaris akhir Anda dan memilih metode penilaian inventaris yang tepat untuk bisnis Anda.

Dalam artikel ini, Anda akan mempelajari mengapa inventaris akhir merupakan faktor penting dalam menghitung harga pokok penjualan, dan bagaimana perangkat lunak manajemen inventaris yang tepat dapat membantu Anda menentukan nilai inventaris akhir pada akhir periode akuntansi.

Apa itu persediaan akhir?

Persediaan akhir mengacu pada persediaan yang dapat dijual yang tersisa pada akhir periode akuntansi. Ketika periode akuntansi tertentu berakhir, Anda mengambil inventaris awal Anda, menambahkan pembelian bersih, dan mengurangi harga pokok penjualan (COGS) untuk menemukan nilai inventaris akhir Anda. Agar neraca selesai, Anda harus mengklaim semua inventaris sebagai aset. Mengetahui nilai inventaris akhir Anda akan memengaruhi neraca dan pajak Anda, jadi penting untuk menghitung nilai inventaris Anda dengan benar.

Persediaan akhir vs. persediaan penutup

Nama lain untuk persediaan akhir adalah persediaan penutup. Kedua istilah ini identik, karena keduanya mengacu pada jumlah persediaan yang dapat dijual yang tersedia pada saat periode akuntansi tertentu berakhir, atau "ditutup".

Mengapa persediaan akhir penting?

Anda akan selalu ingin tahu banyak yang Anda jual — dan berapa banyak yang tidak Anda jual! Inventaris e-niaga dapat dilihat hanya sebagai biaya lain hingga terjual. Dalam e-niaga, menghitung inventaris akhir adalah praktik terbaik bisnis serta bagian penting dari proses akuntansi.

Cara menghitung persediaan akhir menggunakan rumus persediaan akhir

Rumus dasar untuk menghitung persediaan akhir mudah:

Persediaan Awal + Pembelian Bersih – HPP = Persediaan Akhir

Inventaris awal Anda adalah inventaris akhir periode terakhir. Pembelian bersih adalah item yang telah Anda beli dan ditambahkan ke jumlah inventaris Anda. Harga pokok penjualan mencakup total biaya pembelian atau pembuatan barang jadi yang siap untuk dijual.

Cara paling sederhana untuk menghitung persediaan akhir adalah dengan menghitung persediaan fisik. Tetapi seringkali tidak masuk akal untuk melakukan penghitungan fisik, terutama jika Anda memiliki inventaris dalam jumlah besar untuk dilacak.

[CP_CALCULATED_FIELDS id=7]

Untungnya ada cara yang lebih baik untuk menghitung persediaan akhir yang lebih akurat dan lebih efisien. Misalnya, menggunakan penyedia logistik pihak ketiga (3PL) seperti ShipBob dan mengintegrasikan teknologi pemenuhannya dengan solusi manajemen inventaris seperti Cin7 membuat pencarian nilai inventaris akhir menjadi mudah.

Metode persediaan akhir dan contohnya

Ada beberapa cara berbeda untuk menghitung nilai inventaris akhir Anda. Metode yang Anda pilih akan memengaruhi segalanya, mulai dari penganggaran hingga kuantitas pemesanan ulang inventaris , dan yang paling penting — pertumbuhan laba. Metode yang digunakan untuk menentukan nilai persediaan akhir akan memengaruhi hasil keuangan, jadi pastikan memilih metode yang tepat untuk bisnis Anda dan tetap konsisten dengannya.

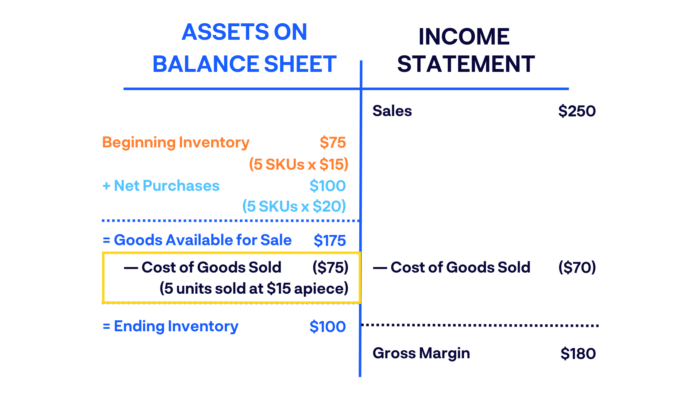

Metode FIFO (masuk pertama, keluar pertama)

FIFO adalah metode akuntansi yang mengasumsikan inventaris yang Anda beli terakhir dijual terlebih dahulu. Dengan menggunakan metode ini, biaya pembelian inventaris terbaru Anda ditambahkan ke HPP Anda sebelum pembelian sebelumnya, yang ditambahkan ke inventaris akhir Anda.

Misalnya, Anda membeli 5 dari satu SKU seharga $15 masing-masing dan 5 SKU lain yang sama seharga $20 setiap beberapa bulan kemudian. Jika 10 produk yang sama ini ada dalam inventaris Anda yang tersedia dan Anda menjual 5 di antaranya, dengan menggunakan FIFO Anda akan menjual produk pertama yang Anda beli seharga $15 masing-masing dan mencatat $70 sebagai harga pokok penjualan.

Akuntan dan pemilik bisnis memilih periode FIFO dengan harga tinggi atau inflasi, karena menghasilkan nilai persediaan akhir yang lebih tinggi daripada metode alternatif, LIFO (metode masuk terakhir, keluar pertama).

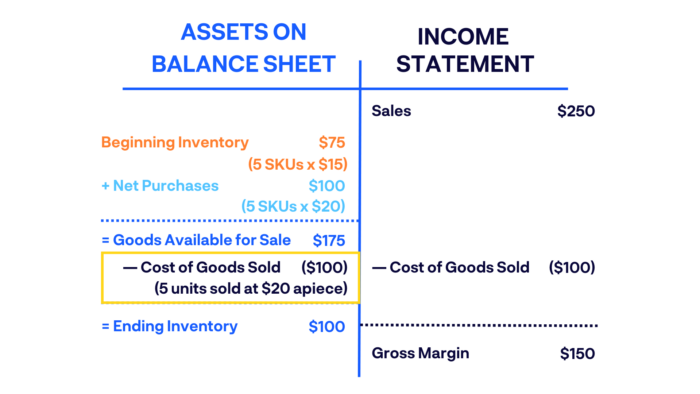

Metode LIFO (masuk terakhir, keluar pertama)

Dengan menggunakan metode LIFO, barang inventaris yang paling baru dibeli adalah barang yang dijual dan dikirim terlebih dahulu. Sederhananya: barang yang dibeli kemudian dijual lebih awal.

Sebagai contoh, mari kita gunakan contoh yang sama seperti di atas untuk membeli 5 SKU seharga $15 masing-masing dan kemudian 5 SKU lain dengan harga $20 masing-masing. Jika Anda menjual 5 unit menggunakan teknik LIFO, Anda akan menjual 5 item yang terakhir Anda beli dengan harga masing-masing $20 dan mencatat $100 sebagai harga pokok penjualan.

Akuntan mungkin menyarankan menggunakan LIFO selama masa penurunan harga.

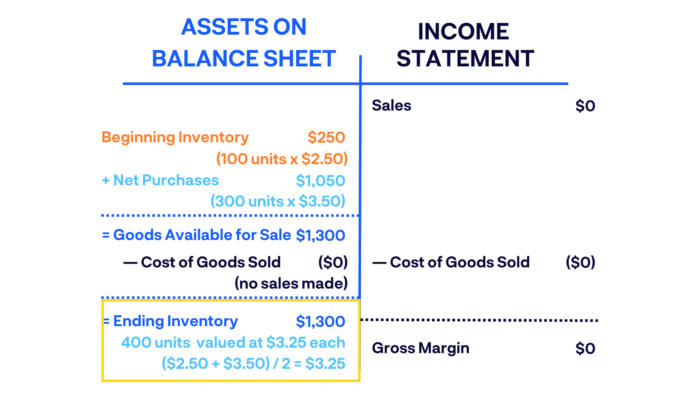

Metode rata-rata tertimbang

Metode rata-rata tertimbang (WAC) ditentukan dengan membagi jumlah total yang Anda keluarkan untuk inventaris yang Anda miliki dengan jumlah total item yang ada. Ini memberikan rata-rata biaya barang yang dibeli dalam inventaris akhir Anda.

Misalnya, selama tahun fiskal Anda memulai dengan saldo inventaris awal 100 item seharga $2,50 per item. Anda membeli 300 item tambahan seharga masing-masing $3,50 nanti. Inventaris akhir Anda akan mencakup 400 item masing-masing senilai $3,25, dengan nilai total $1.300 (dengan asumsi tidak ada pembelian yang dilakukan selama waktu ini).

WAC adalah cara paling sederhana untuk menilai persediaan akhir, dan paling masuk akal untuk digunakan saat semua produk yang dijual identik.

Cara menggunakan persediaan akhir

Setelah Anda menghitung persediaan akhir bisnis Anda, Anda dapat menggunakan informasi tersebut dalam berbagai cara. Berikut adalah beberapa hal yang dapat dilakukan merek setelah mereka menghitung inventaris akhir untuk periode tertentu.

Cocokkan inventaris yang dicatat dengan inventaris sebenarnya

Anda ingin memastikan bahwa angka pada neraca persediaan Anda sesuai dengan apa yang ada di gudang Anda saat ini. Mengetahui inventaris akhir Anda memverifikasi inventaris yang telah Anda catat cocok dengan inventaris fisik aktual yang Anda miliki. Jika tingkat inventaris Anda kurang dari seharusnya, ini bisa menjadi tanda penyusutan inventaris karena kesalahan akuntansi, pencurian, atau berbagai masalah lainnya.

Hitung laba bersih

Demikian juga, Anda ingin mengetahui laporan laba rugi yang tepat, yaitu berapa banyak pendapatan yang Anda hasilkan dari apa yang Anda jual. Setelah Anda menghitung inventaris akhir, Anda akan memiliki pemahaman yang jelas tentang apakah inventaris aktual Anda cocok dengan inventaris yang tercatat. Jika jumlahnya tidak cocok, ini bisa menjadi tanda bahwa Anda membayar terlalu banyak untuk pembelian awal barang berdasarkan nilai pasar saat ini, atau sudah waktunya memikirkan kembali strategi penetapan harga Anda.

Memastikan akurasi untuk laporan masa depan

Ingat bagaimana inventaris akhir dihitung dari inventaris awal? Itu juga sebaliknya. Persediaan awal periode akuntansi tertentu dihitung dari persediaan akhir periode sebelumnya. Saldo awal dihitung dari saldo akhir periode laporan sebelumnya. Oleh karena itu sangat penting bahwa persediaan akhir yang benar dihitung dengan benar di neraca Anda.

Ada beberapa cara untuk menghitung persediaan akhir, jadi sebaiknya gunakan satu metode setiap tahun untuk menghindari perbedaan dalam laporan mendatang.

Bagaimana 3PL membantu meningkatkan pengelolaan persediaan akhir

Bermitra dengan 3PL seperti ShipBob dan mengintegrasikan teknologinya dengan Cin7 dapat membuat proses pelacakan inventaris menjadi lebih mudah dan sederhana. Begini caranya.

1. Pelacakan inventaris yang akurat dengan ShipBob + Cin7

ShipBob adalah 3PL yang didukung teknologi. Alat manajemen inventaris bawaan ShipBob dapat langsung diintegrasikan dengan Cin7 , pemimpin pasar dalam perangkat lunak manajemen inventaris. Dengan begitu, Anda dapat melacak inventaris dari satu dasbor, membantu Anda membuat keputusan pembelian dan penjualan yang lebih akurat, memberikan layanan pelanggan yang lebih baik, serta menghemat biaya inventaris dan logistik .

Tugas pelacakan inventaris yang biasanya memakan waktu (seperti menghitung atau menilai inventaris akhir) dapat dilakukan dalam sekejap — atau hanya dengan beberapa klik. Tidak seperti solusi inventaris lainnya, Cin7 melacak biaya inventaris aktual, bukan biaya rata-rata, untuk HPP yang lebih akurat.

Dengan ShipBob sebagai 3PL dan Cin7 sebagai solusi manajemen inventaris Anda, Anda memiliki opsi untuk membagi inventaris di beberapa pusat pemenuhan sambil melacak tingkat inventaris di satu tempat.

2. Laporan dan perkiraan khusus

Dengan ShipBob, Anda dapat dengan mudah menyinkronkan pemenuhan pesanan dengan solusi manajemen inventaris seperti Cin7 untuk membantu mengoptimalkan rantai pasokan Anda dan memusatkan pelaporan inventaris. Dengan alat analitik dan pelaporan ShipBob, Anda dapat dengan mudah melacak hari inventaris yang ada dan metrik lainnya seperti:

- Tingkat stok historis kapan saja di lokasi mana pun

- Hari tersisa sampai SKU akan kehabisan stok

- Frekuensi penjualan di seluruh saluran

- Permintaan produk dibandingkan dengan periode sebelumnya

- Item terlaris dan bergerak paling lambat

- Dan banyak lagi

Cin7 juga mengumpulkan informasi ini, dan dikombinasikan dengan data dari akuntingnya dan 550+ integrasi aplikasi lainnya, Cin7 menawarkan paket analitik dan pelaporan yang tidak ada duanya untuk bisnis produk apa pun yang ingin mengoptimalkan inventaris di semua lokasi dan saluran penjualan.

Hubungi ShipBob hari ini untuk mempelajari bagaimana layanan dan teknologi pemenuhan kami dapat membantu bisnis e-niaga Anda, dan berbicaralah dengan pakar inventaris di Cin7 untuk mengetahui bagaimana perangkat lunak manajemen inventaris dapat menyederhanakan bisnis Anda, bahkan saat Anda membuka saluran penjualan baru.

FAQ inventaris akhir

Berikut adalah beberapa pertanyaan paling umum yang dimiliki bisnis e-niaga saat menghitung inventaris akhir.

Apa yang termasuk dalam persediaan akhir?

Rumus dasar untuk menghitung persediaan akhir adalah: Persediaan awal + pembelian bersih – HPP = persediaan akhir. Inventaris awal Anda adalah inventaris akhir periode terakhir. Pembelian bersih adalah item yang telah Anda beli dan ditambahkan ke jumlah inventaris Anda. Harga pokok penjualan mencakup total biaya pembelian persediaan.

Apa yang termasuk dalam persediaan akhir?

Inventaris akhir mencakup nilai akhir inventaris yang Anda miliki pada akhir periode akuntansi, setelah total pembelian inventaris dan item yang terjual dalam periode waktu tersebut dihitung.

Bagaimana Anda menemukan persediaan akhir menggunakan FIFO?

FIFO adalah singkatan dari "Masuk Pertama, Keluar Pertama". Ini adalah metode akuntansi yang mengasumsikan inventaris yang Anda beli terakhir dijual terlebih dahulu. Dengan menggunakan metode ini, biaya pembelian inventaris terbaru Anda ditambahkan ke HPP Anda sebelum pembelian sebelumnya, yang ditambahkan ke inventaris akhir Anda.

Berapa saldo akhir barang jadi?

Barang jadi mengacu pada produk yang Anda jual, bukan komponen yang Anda beli untuk membuat suatu barang. Saldo akhir barang jadi adalah nilai total persediaan yang dapat dijual yang Anda miliki pada akhir periode akuntansi.

Apa itu persediaan akhir di neraca?

Pada akhir setiap periode akuntansi, persediaan akhir dicatat sebagai aset lancar di neraca bisnis. Karena merupakan persediaan yang layak untuk dijual, persediaan tersebut termasuk dalam sisi “aset” neraca, bukan kewajiban.