Laporan Perilaku Konsumen Liburan 2022

Diterbitkan: 2022-09-09Saat kita mendekati akhir Q3, pemasar di seluruh dunia mulai bersiap untuk musim liburan Q4. Laporan tren konsumen Justuno bertujuan untuk memberdayakan pemasar dengan wawasan yang dapat ditindaklanjuti untuk pengalaman online yang lebih baik bagi pembeli.

Laporan ini mensurvei preferensi dan pengalaman pengalaman liburan tahun 2021 responden, dengan lebih dari 200 responden masing-masing berkontribusi dari Inggris Raya, Australia, dan Amerika Serikat.

Pengalaman konsumen tahun lalu dapat membantu menjadi pedoman bagi merek yang ingin menyempurnakan strategi mereka untuk musim liburan 2022: memberikan wawasan tentang perilaku konsumen dan apa yang mereka cari dari merek tahun ini.

Langsung ke bagian masing-masing wilayah di bawah ini:

Amerika Serikat I Australia I Inggris Raya

Temuan Teratas

Sementara kami membagi hasil masing-masing negara satu per satu di bawah ini, lihatlah hasil yang paling mengejutkan:

Masalah Inventaris, Saya Tidak Tahu. Di ketiga negara, konsumen sangat tidak memiliki masalah dengan barang yang kehabisan stok selama belanja liburan 2021 mereka.

Terlepas dari proklamasi hari kiamat dari penundaan rantai pasokan tahun lalu—konsumen tampaknya tidak memperhatikan atau peduli. Belanja tahun ini akan dipengaruhi oleh pengalaman itu karena mereka tidak perlu dipaksa untuk membeli karena ketakutan akan persediaan.

Bullish Pada Pengeluaran. Prospek pengeluaran kuat untuk 2022 meskipun ada rekor inflasi dan ketidakpastian ekonomi di seluruh dunia. Rata-rata, 35% konsumen berencana untuk membelanjakan sama seperti pada tahun 2021, dan 17,6% tidak merencanakan pengeluaran sama sekali.

Aktivisme Mengambil Kursi Belakang. Penyebab sosial tampaknya tidak menjadi masalah bagi konsumen, setidaknya dalam hal belanja liburan. Rata-rata, 63% konsumen mengatakan penyebab sosial suatu merek tidak menjadi pertimbangan mereka tahun ini.

Amerika Serikat

Survei AS kami terhadap 250 konsumen memiliki beberapa pertanyaan lebih banyak daripada yang dapat kami ajukan dalam versi Inggris dan Australia karena pembatasan perangkat lunak. Mari kita mulai dengan itu dan tren perilaku yang mereka ungkapkan:

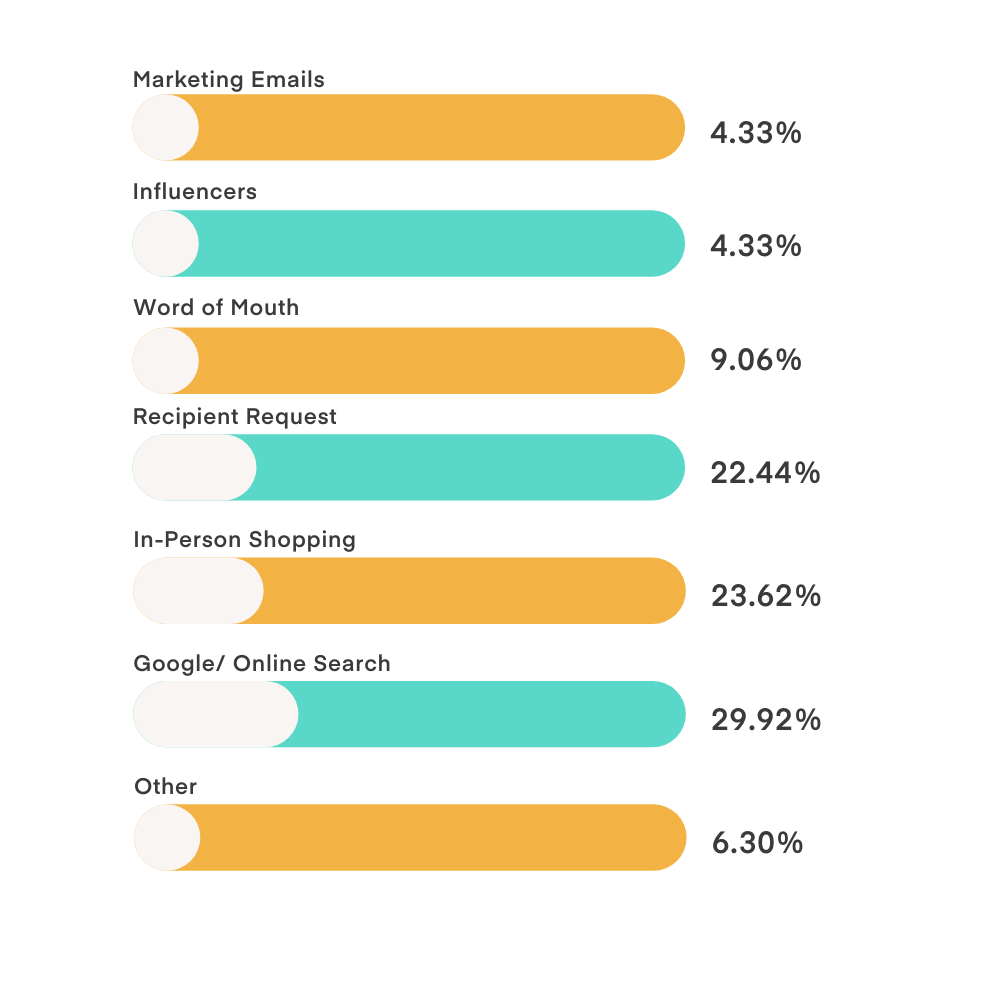

Di mana Anda biasanya mendapatkan ide hadiah?

Pertanyaan ini dimaksudkan untuk menjawab pertanyaan akuisisi dan tahap TOFU untuk merek—pada dasarnya, di mana memfokuskan dolar akuisisi mereka untuk mendorong kesadaran.

Google dan pencarian online menjadi yang terdepan bukanlah hal yang mengejutkan; itu adalah indikator yang jelas bahwa pencarian berbayar adalah pemain kunci dalam strategi akuisisi, belum lagi korsel iklan belanja di bagian atas memainkan peran besar dalam kesadaran merek awal. Belanja langsung sebagai tempat kedua mengejutkan kami dengan mengalahkan permintaan penerima (walaupun tidak banyak). Dengan dua musim liburan terakhir yang sebagian besar berbelanja secara online, hasil ini mungkin disebabkan oleh keinginan konsumen untuk keluar dan berkeliling; atau mereka menjelajah di dalam toko dan kemudian mencari secara online untuk benar-benar membeli (lebih lanjut tentang ini di bawah).

Namun yang paling mengejutkan kami adalah dampak rendah dari mulut ke mulut (9,06%) dan influencer (4,33%)—keduanya merupakan bagian besar dari banyak strategi pemasaran merek. Namun, konsumen tidak menunjuk mereka sebagai cahaya penuntun untuk inspirasi.

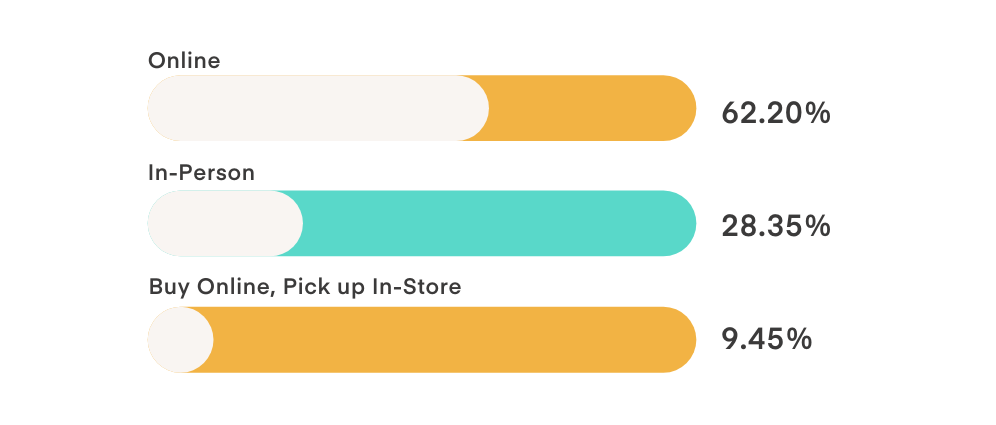

Di mana Anda berencana untuk melakukan sebagian besar belanja liburan Anda?

Tidak mengherankan online adalah pemenang gemilang di 62,2%, BOPIS hanya 9,45%, dan 29,35% berbelanja secara langsung. Apakah orang-orang dari pertanyaan di atas merupakan keseluruhan kelompok tatap muka itu? Siapa tahu—tetapi jelas bahwa merek dengan etalase atau penempatan langsung berada di posisi utama untuk memenangkan pangsa pasar tahun ini.

BOPIS (beli online, ambil di toko) adalah kata kunci dari beberapa musim liburan terakhir, yang membuat kinerjanya yang rendah di sini mengejutkan. Padahal kalau dipikir-pikir dalam hal bagaimana orang biasanya memiliki bias terhadap melukis diri mereka sendiri dalam cahaya yang lebih menguntungkan…yang dalam hal ini tidak menunda-nunda daftar belanja mereka…BOPIS menjadi pilihan kebutuhan daripada niat. Jadi, pastikan untuk mempromosikan ketersediaannya sebagai opsi di akhir musim, terutama untuk hari-hari kritis di akhir Desember untuk dampak maksimal.

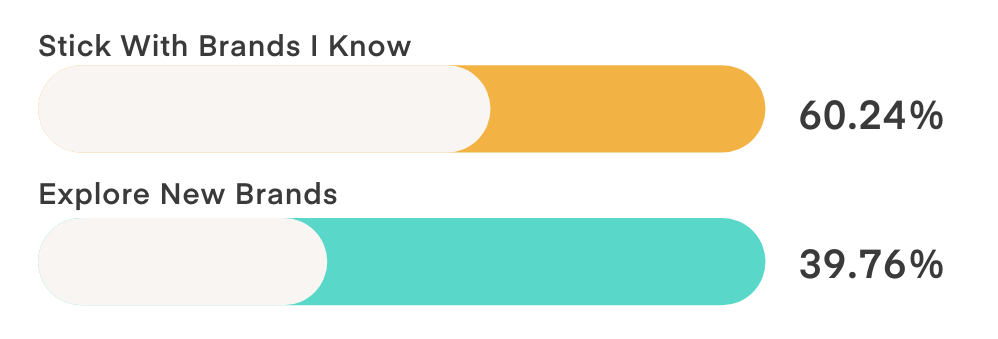

Saat belanja liburan, apakah Anda cenderung berbelanja dengan merek yang Anda kenal atau mencari yang baru?

Ini mendekati, dengan 60,24% bertahan dengan apa yang mereka ketahui dan 39,76% menjelajahi merek baru. Jadi, meskipun selalu penting untuk memasarkan ke pelanggan Anda sebelumnya (kita semua tahu mereka jauh lebih hemat biaya untuk dipertahankan), ada banyak pembeli di luar sana yang ingin terinspirasi dan menemukan merek baru. Kuncinya adalah menindaklanjuti di tahun baru untuk membawa mereka kembali ke flip sehingga mereka tidak menjadi penjualan tunggal.

Manakah dari berikut ini yang akan Anda bayar lebih?

Pertanyaan ini melihat motivasi dasar konsumen dan apa yang benar-benar akan mereka lakukan ketika uang mereka dipertaruhkan.

39,37% memilih pengiriman yang lebih cepat/pengiriman terjamin, 27,56% akan membayar lebih untuk produk yang berkelanjutan, 23,62% untuk mendukung usaha kecil, dan 9,45% mengatakan lainnya.

Opsi pengiriman/pengiriman menarik karena secara langsung bertentangan dengan harapan "pengiriman gratis" yang biasa kita dengar. Namun, melalui konteks liburan, lebih masuk akal…mereka bersedia membayar lebih ketika itu untuk orang lain, dan ada tenggat waktu yang sulit untuk tiba.

Hasil produk berkelanjutan menarik karena kami terus mendengar tentang konsumen yang memilih dengan dompet mereka dan ingin melihat merek mengambil sikap dalam hal ini. Tetapi kurang dari sepertiga konsumen bersedia membayar lebih untuk itu… artinya keberlanjutan sangat bagus ketika berada pada titik harga yang sama dengan opsi lain, tetapi bagi banyak konsumen, itu tidak sebanding dengan biaya tambahan.

Akhirnya, mendukung usaha kecil adalah tren yang kami lihat muncul selama masa COVID dengan konsumen yang dengan serius berusaha mendukung komunitas lokal mereka dan menjaga bisnis tetap bertahan. Tapi, seperti keberlanjutan, itu malah berakhir dengan baik, dengan hanya sekitar seperempat konsumen yang bersedia membayar ekstra.

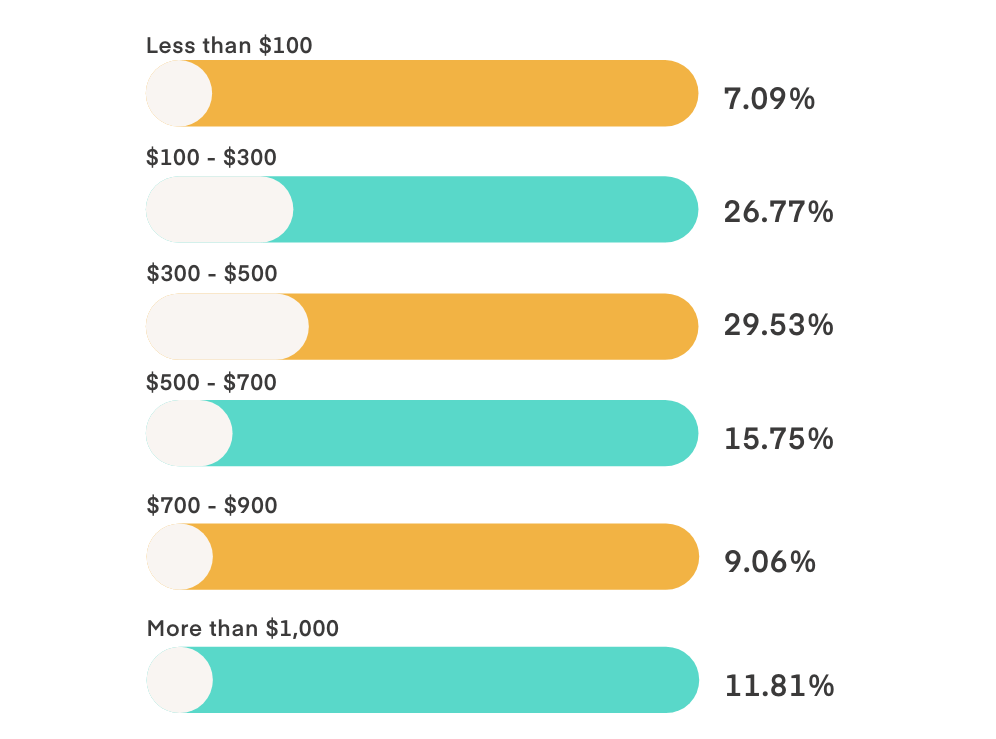

Berapa anggaran hadiah liburan Anda tahun ini?

Dengan iklim ekonomi saat ini dan inflasi yang melonjak di AS, pertanyaan ini dimaksudkan untuk mendapatkan daya beli sebenarnya yang akan dihadapi konsumen di Q4.

Braket $100-300/$300-500 mendominasi, dengan lebih dari 56% konsumen termasuk dalam kisaran ini. Jika dibandingkan dengan anggaran hadiah liburan tahun 2021 NRF sebesar $648, ini sedikit lebih rendah, yang berarti bahwa meskipun konsumen sedang bullish menuju musim ini, anggaran mereka tidak cukup stabil seperti yang mereka laporkan ketika membandingkan tahun ini dengan tahun lalu.

Sekarang tentang bagaimana Amerika Serikat dibandingkan dengan negara lain dalam sepuluh pertanyaan yang kami ajukan kepada semua orang:

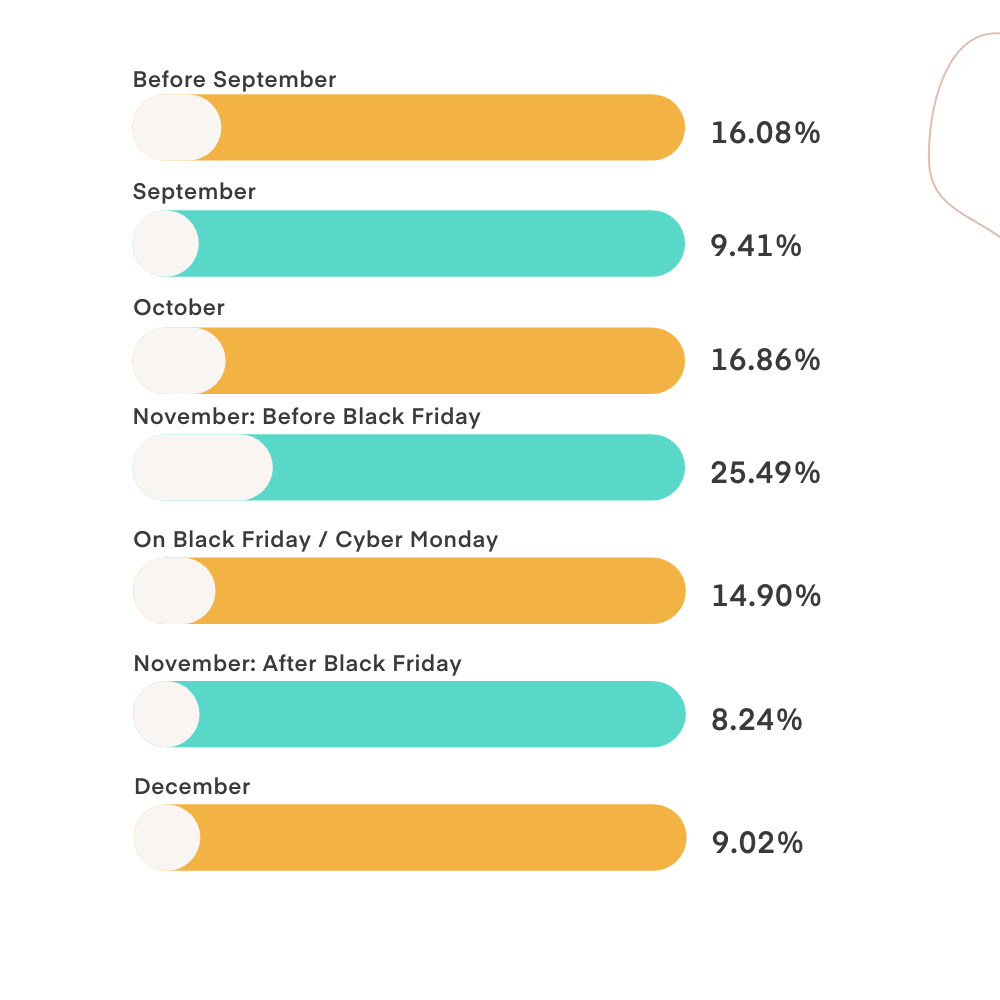

Kapan Anda berencana memulai belanja liburan Anda?

Seperempat konsumen AS berencana untuk mulai berbelanja sebelum Oktober—yang berarti Anda harus mulai sekarang. Siklus penjualan yang lebih panjang akan tetap ada – sebelum November tiba, 42,35% konsumen sudah mulai berbelanja. Jika Anda menunggu BFCM, sudah terlambat.

Mulailah lebih awal dan pertahankan momentum sepanjang kuartal. Jika Anda memilih untuk menunggu hingga BFCM memulai penjualan liburan Anda, membangun buzz dan mengiklankan debutnya yang akan datang melalui pendaftaran akses awal VIP, hitung mundur, dll. Pastikan pelanggan mengetahuinya sehingga mereka dapat memilih untuk menunggu jika mereka mau; jika tidak, mereka mungkin pergi ke tempat lain tanpa mengetahui lebih baik.

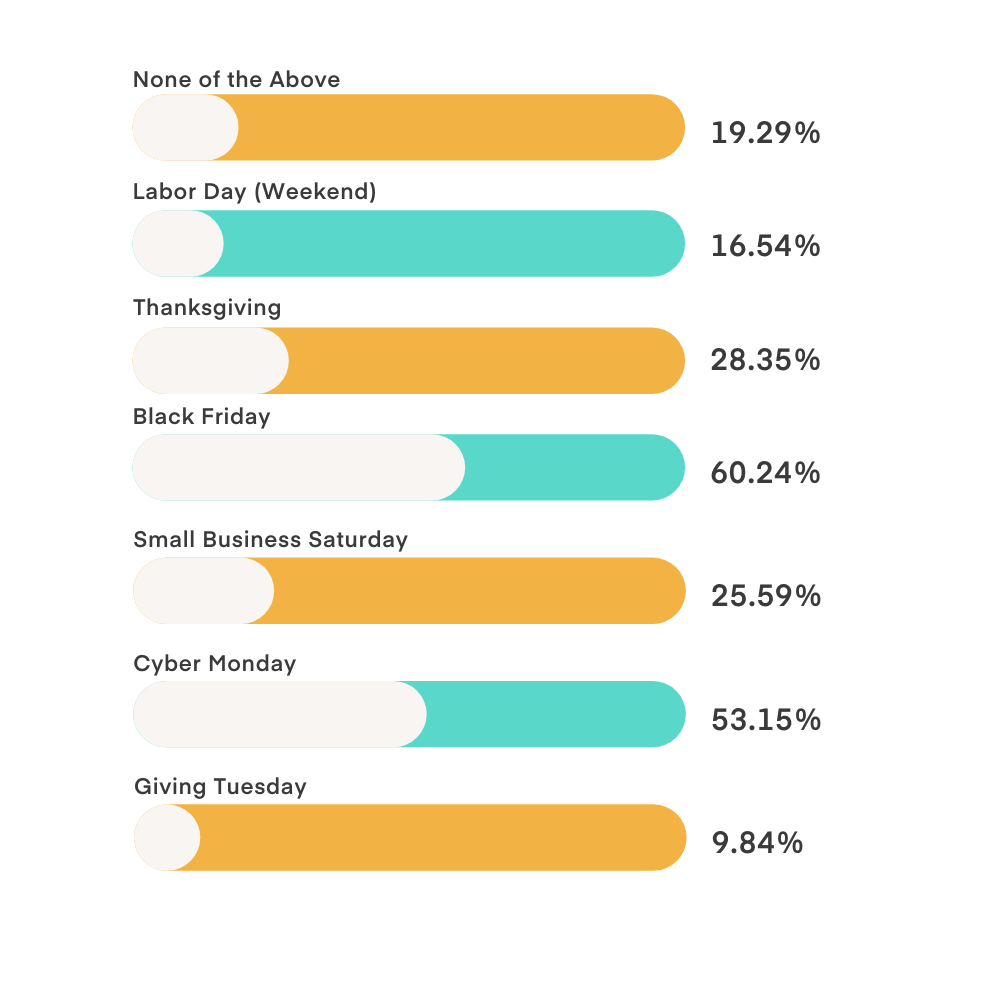

Apakah Anda berencana untuk berbelanja selama hari-hari berikutnya?

Black Friday adalah hari terbesar bagi pembeli AS yang datang dengan 60,24%, dan Cyber Monday tidak terlalu jauh di belakang di 53,15%. Yang paling mengejutkan adalah 19,29% yang tidak berencana berbelanja sama sekali selama Cyber Weekend. Mereka mungkin sudah selesai pada saat akhir November tiba, atau mereka mungkin berpikir bahwa penjualan BFCM tidak lagi seperti itu. Pastikan untuk menemukan cara alternatif untuk menarik segmen ini untuk Q4 yang kuat melalui kampanye alternatif atau insentif unik.

Thanksgiving terus tumbuh dalam popularitas, dengan 28,35% konsumen berencana untuk berbelanja di antara kursus kalkun dan pai mereka. Jalankan kampanye bertema pada hari ini dengan hadiah khusus atau gambar yang menyenangkan—langsung saja, Anda akan menonjol dari kerumunan dan mendapatkan beberapa penjualan awal.

25,59% pembeli mencari penawaran di Small Business Saturday—pastikan untuk membangkitkan minat untuk hari ini dengan memainkan cerita di balik merek Anda, terhubung dengan konsumen, atau menggunakan bukti/ulasan sosial. Ini adalah peluang bagus untuk bersinar dengan cara yang tidak dapat disaingi oleh toko-toko kotak besar dan memanfaatkan pengalaman merek unik Anda.

Akhirnya, hari terakhir Cyber Week adalah Giving Tuesday dan ini masih merupakan hari pengeluaran terkecil di akhir pekan. Bagi konsumen yang menganggap tanggung jawab perusahaan itu penting— Memberikan hari Selasa adalah cara yang bagus untuk terhubung dan menunjukkan semua cara merek Anda selaras dengan nilai-nilai mereka. Meskipun banyak konsumen mengatakan penyebab sosial bukanlah faktor penuntun besar dalam pilihan merek mereka, ada segmen kecil namun setia untuk siapa itu—ini adalah hari mereka.

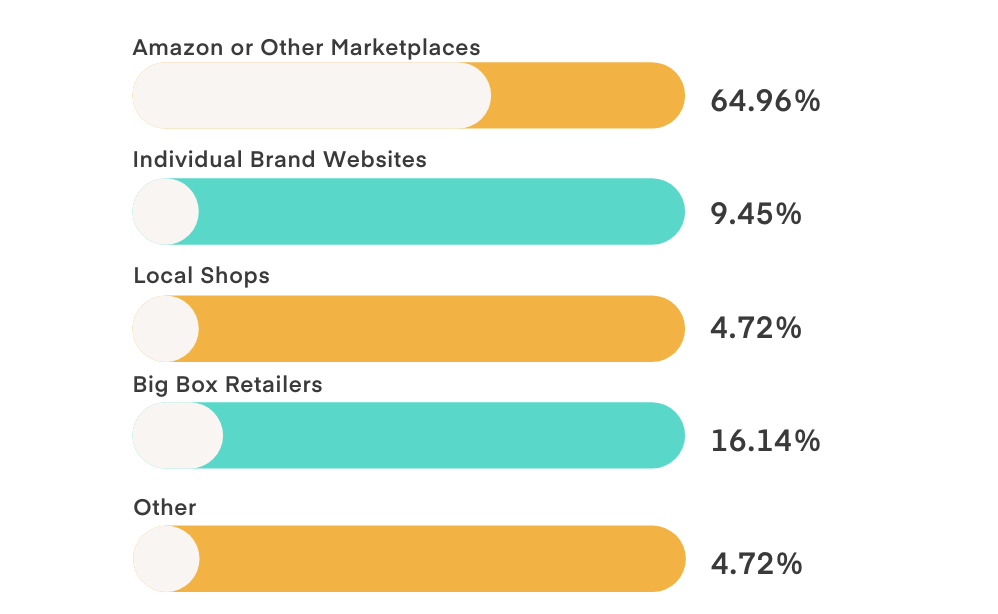

Dari jenis pengecer berikut, mana yang Anda rencanakan untuk dibeli?

Tidak mengherankan Amazon/pasar dimenangkan dengan telak, dengan 64,96% konsumen berencana untuk berbelanja di sana. Ini adalah sesuatu yang sulit dilakukan oleh banyak merek e-niaga—tidak berada di pasar ini merusak saat berada di tempat pembeli berada, tetapi mereka tidak menuai hasil apa pun dalam hal data nol/pihak pertama, bukan untuk menyebutkan biaya melakukan bisnis.

Jadi bagaimana mereka bisa bersaing dan membawa 9,45% konsumen yang sangat sedikit itu ke situs web merek? Dengan memberikan pengalaman seperti Amazon. Checkout yang jelas dan mulus (satu klik = terbaik); opsi pembayaran; rekomendasi produk yang dipersonalisasi; dan pada akhirnya, dengan memainkan satu hal yang tidak dapat disaingi oleh Amazon—alasan di balik merek tersebut. Beri mereka itu dan berikan CX yang hebat? Anda akan memiliki pelanggan seumur hidup.

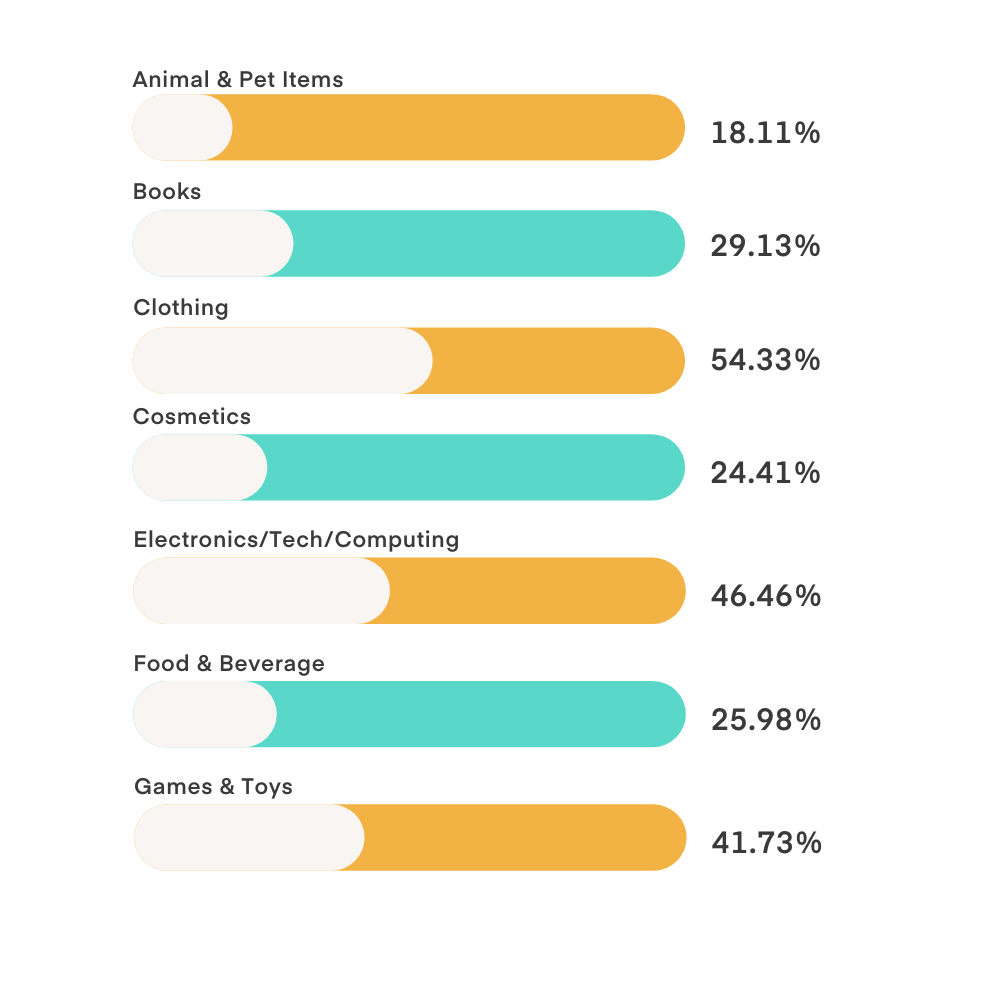

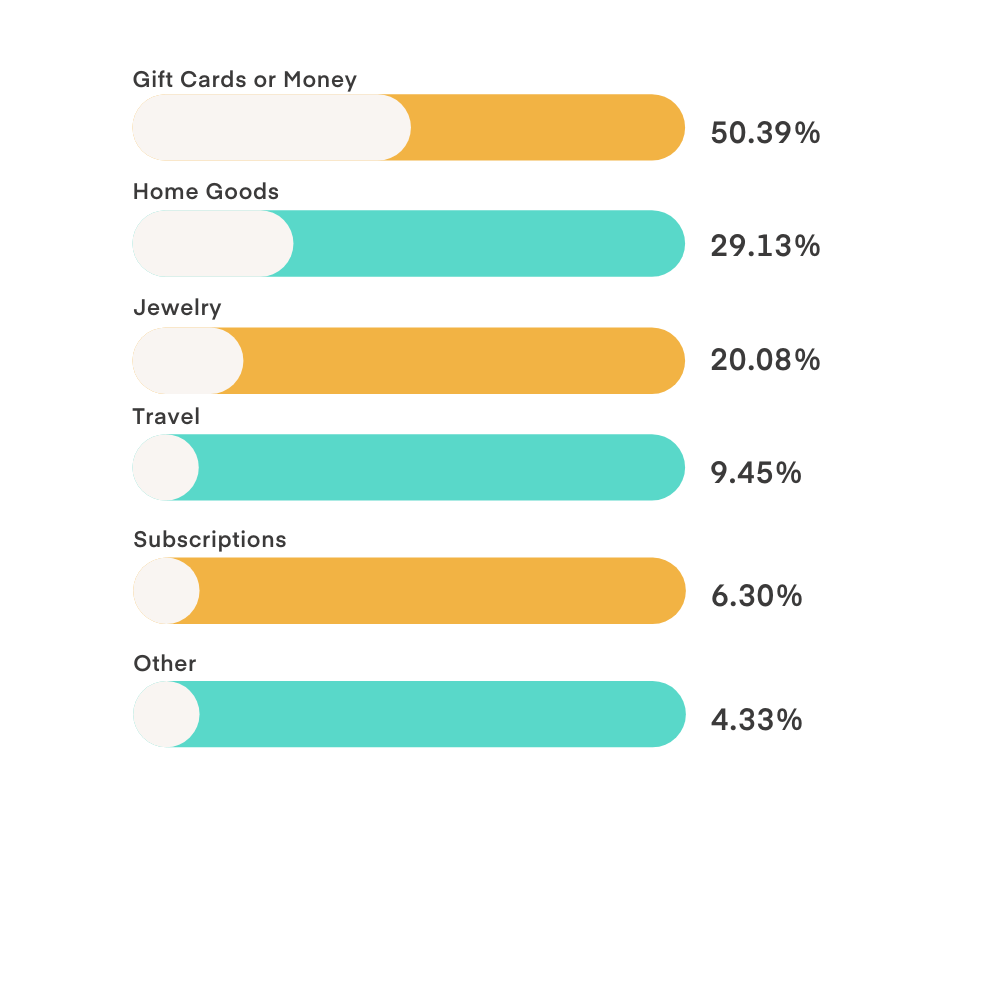

Apa kategori teratas yang Anda harapkan untuk diberikan hadiah tahun ini?

Ini adalah salah satu dari sedikit pertanyaan di mana tidak ada banyak kejutan dalam data; industri teratas adalah pakaian, elektronik/teknologi, permainan/mainan, dan kartu hadiah/uang. Jika saat ini Anda tidak menawarkan opsi kartu hadiah di situs web Anda, Anda meninggalkan uang di atas meja. Posisikan ini sebagai pilihan yang aman bagi penerima yang pilih-pilih atau sebagai solusi bagi pembeli yang ragu-ragu (terlambat). Anda akan menutup lebih banyak penjualan, memperluas audiens Anda, dan memberi konsumen fleksibilitas yang mereka cari.

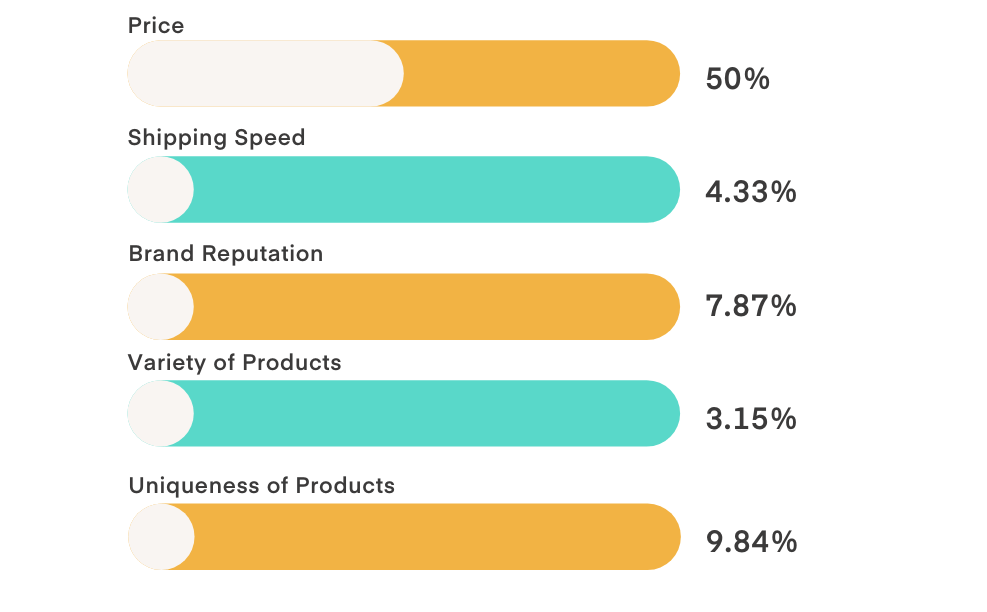

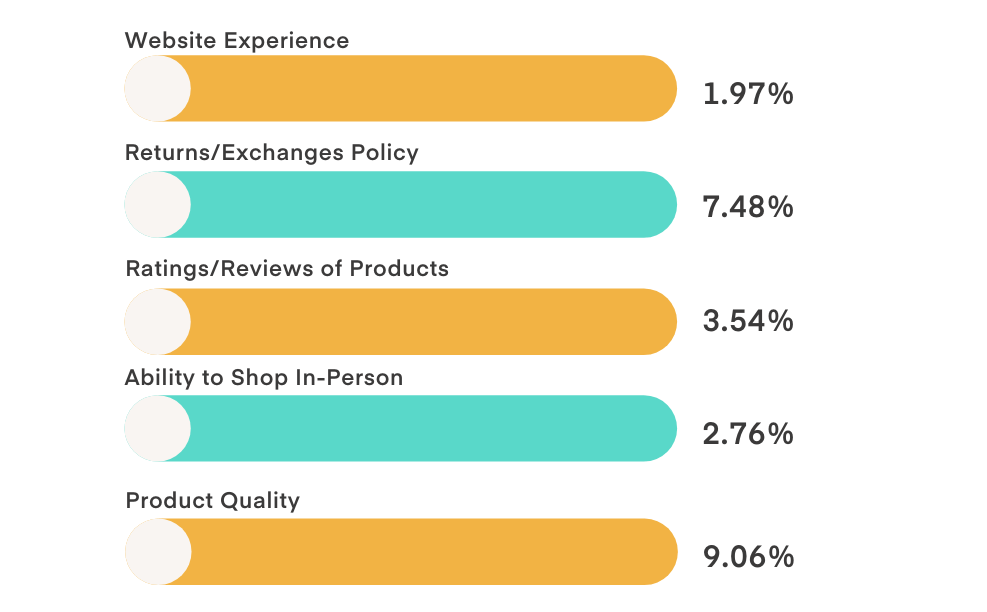

Manakah dari berikut ini yang paling penting bagi Anda saat berbelanja selama liburan?

Tidak mengherankan di sini bahwa harga mengambil medali emas dengan 50% suara — sisanya adalah jenis tas campuran dengan beberapa kontradiksi mengejutkan untuk jawaban sebelumnya. Kecepatan pengiriman hanya 4,33% di sini, namun lebih dari sepertiga konsumen bersedia membayar ekstra untuk itu hanya beberapa pertanyaan di atas.

Rating hanya 7,48%, tetapi dilaporkan 95% konsumen membacanya sebelum melakukan pembelian online. Dengan ketidakkonsistenan seperti ini dalam data survei, disonansi kognitif pada konsumen menjadi jelas. Mereka mengatakan bahwa mereka menghargai satu hal, tetapi kemudian ketika sampai pada hal itu, mereka berperilaku dengan cara yang terbukti berlebihan. Namun, ada satu hal yang bisa kita sepakati bersama—motivator paling signifikan bagi pembeli adalah harga. Segala sesuatu yang lain hanyalah orang-orang yang menjadi orang-orang.

Apakah Anda mempertimbangkan dukungan merek untuk tujuan sosial saat berbelanja?

20% konsumen AS mengatakan ya sementara hampir 80% konsumen AS mengatakan tidak, yang mengarah pada perbedaan menarik tentang cara merek dievaluasi. Ada juga komponen generasi yang perlu dipertimbangkan—konsumen yang lebih muda yang menurut laporan merupakan faktor kuat hanya 25% dari responden.

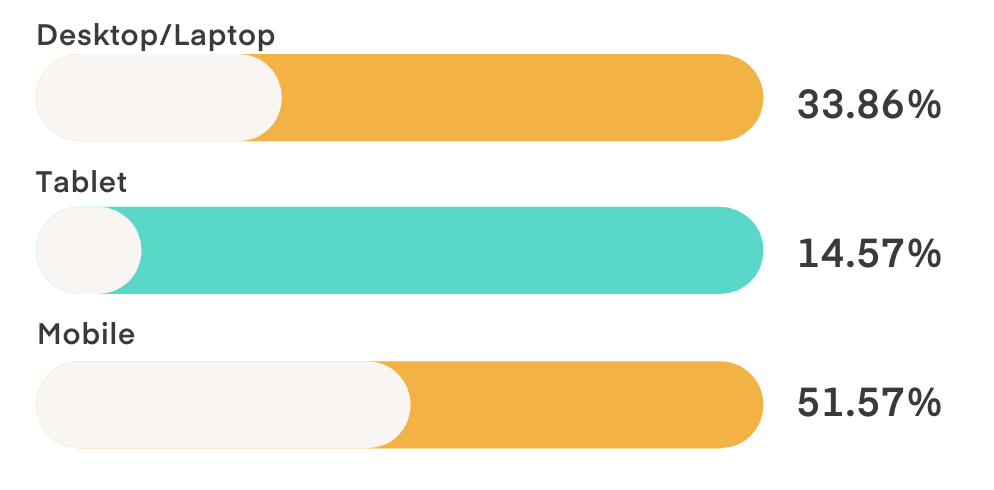

Jenis perangkat apa yang akan Anda gunakan sebagian besar belanja liburan Anda?

Seluler memimpin dengan 51,7%, sementara hanya 33,86% di desktop, dan 14,57% di tablet. Dominasi ini menekankan betapa pentingnya UX seluler yang baik, jadi jalankan situs Anda untuk menemukan penghalang apa pun untuk konversi yang mungkin dialami pengunjung ini, termasuk checkout, pesan di tempat, dan halaman produk.

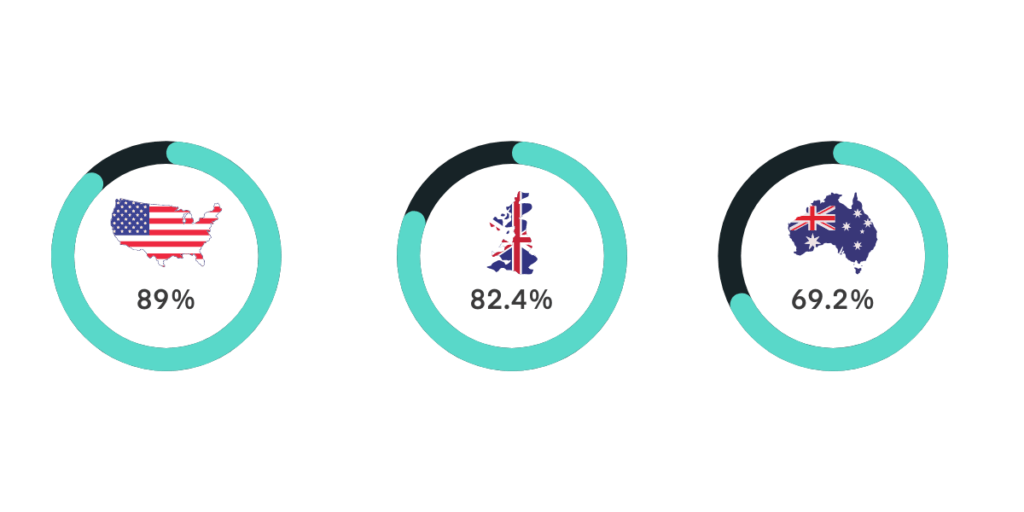

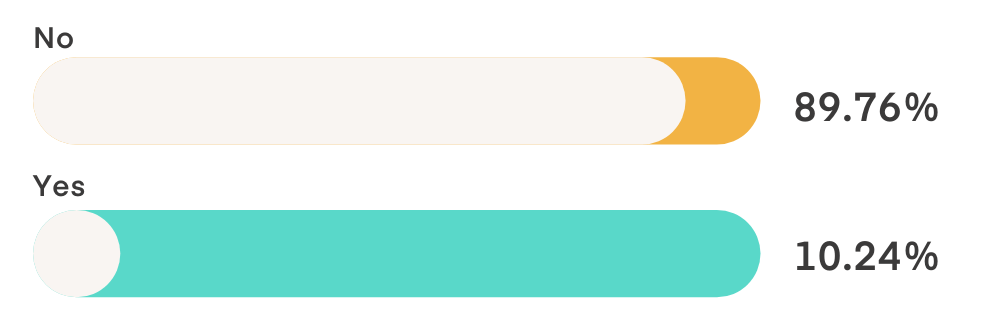

Apakah Anda memiliki masalah dengan stok barang yang habis selama belanja liburan Anda tahun lalu?

89,7% pembeli AS mengatakan tidak, yang sangat menonjol ketika memikirkan kembali seberapa banyak media memainkan masalah rantai pasokan tahun 2021. Meskipun tidak dapat disangkal bahwa toko memiliki masalah dengan inventaris tahun lalu, kami pikir ini berbicara lebih banyak konsumen bersedia untuk berputar dan menemukan produk di tempat lain atau mengganti semuanya bersama-sama. Ketika harus merenungkannya kembali—itu bukan ketidaknyamanan bagi pembeli seperti halnya bagi pedagang—rencanakanlah dengan tepat.

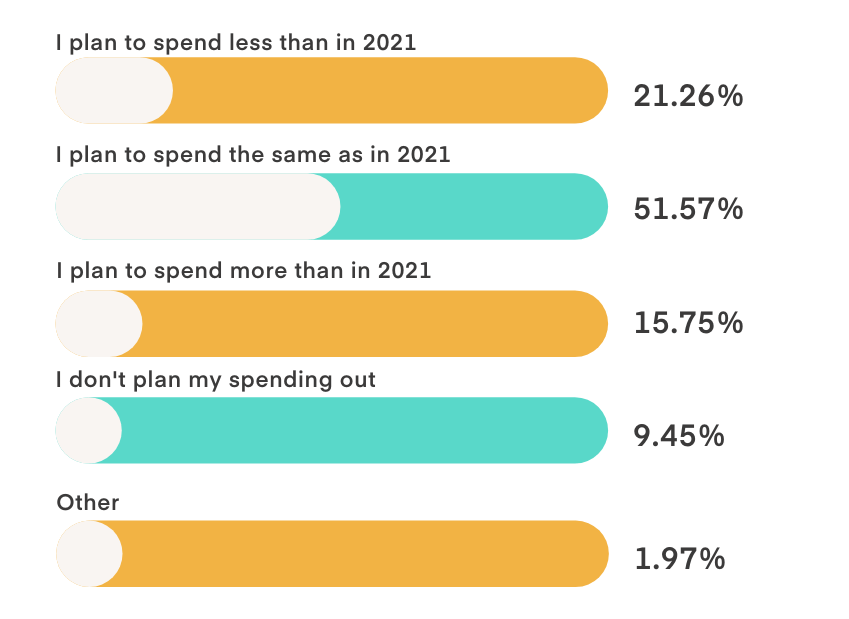

Bagaimana pengeluaran Anda dibandingkan tahun lalu?

Ini adalah hal yang menarik mengingat iklim ekonomi yang kita hadapi saat ini; Anda akan melihat dalam grafik, bahwa lebih dari setengah konsumen AS berencana untuk membelanjakan uang yang sama seperti tahun lalu. Jadi, meskipun pembicaraan resesi menjulang, orang-orang siap untuk merayakan liburan dengan penuh gaya, bahkan jika kenaikan harga menghasilkan lebih sedikit hadiah sementara menghabiskan jumlah yang sama tahun ini.

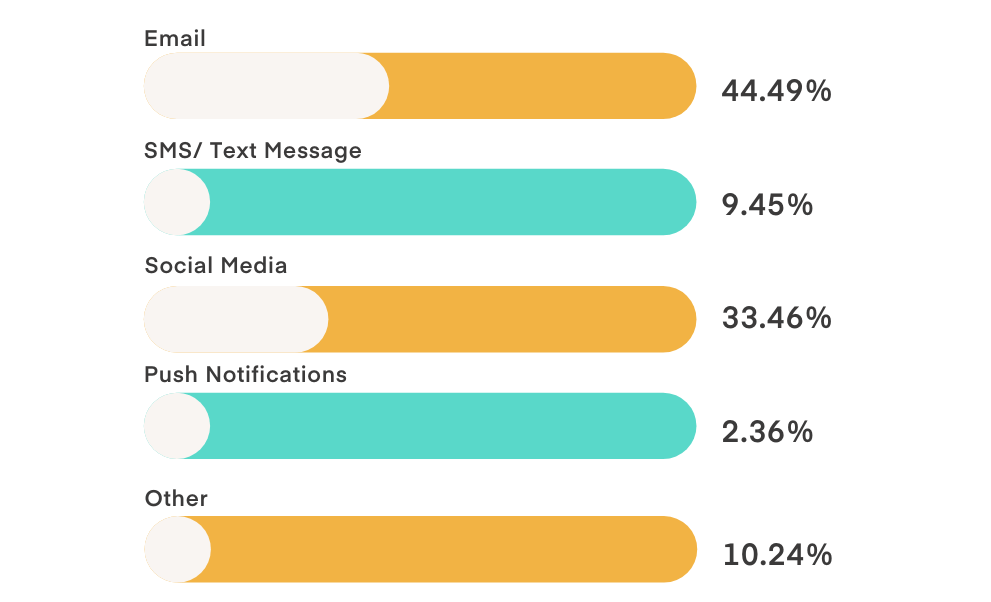

Saluran apa yang Anda suka dengar dari merek?

Ini memberikan gambaran yang menarik di benak konsumen—kita semua pernah mendengar banyak orang menyatakan bahwa email sudah mati (FYI, kami bukan salah satunya), dan kami senang melaporkan bahwa mereka tidak salah lagi.

44,5% konsumen AS lebih suka mendengar dari merek melalui email dibandingkan hanya 9,45% melalui SMS, 33% di media sosial, dan 2,36% dari pemberitahuan push. Itu angka yang sangat rendah untuk SMS meskipun popularitasnya semakin meningkat di antara merek sebagai fokus pembuatan daftar utama mereka. Kami pikir ini mendukung pandangan bahwa konsumen melihat SMS sebagai saluran yang lebih suci. Dicadangkan hanya untuk merek yang dianggap cukup layak, dan ketika sampai pada itu ... mereka lebih suka beralih melalui kotak masuk email.

Survei ini menghasilkan beberapa wawasan menarik bagi merek yang ingin mengoptimalkan kampanye liburan 2022 mereka untuk konsumen AS. Secara keseluruhan, kami akan mengatakan bahwa pembeli di AS menjelajah di ponsel mereka, melihat media sosial/email untuk penawaran terbaik, dan sementara mereka memulai lebih awal, masih ada kebiasaan kuat untuk bertahan hingga BFCM memastikan mereka mendapatkan penawaran terbaik musim ini.

Australia

Survei kami terhadap 200 konsumen Australia menghasilkan beberapa hasil menarik bagi pengecer DTC untuk dipertimbangkan:

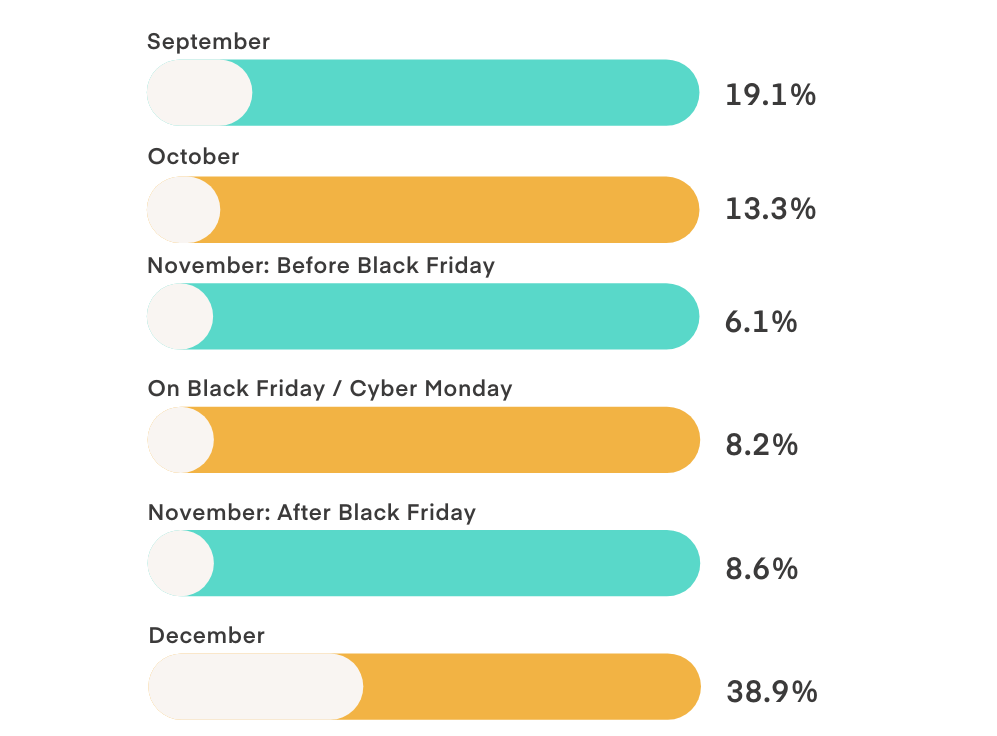

Kapan Anda berencana memulai belanja liburan Anda?

Orang Australia adalah populasi yang suka menunda-nunda, dengan 38,9% dari mereka berencana untuk menunggu hingga Desember untuk mulai berbelanja! Grafik di bawah ini menunjukkan sisanya tersebar relatif merata dengan kelompok awal yang solid (19% pada bulan September), jadi jika Anda menjual di Australia, rencanakan untuk musim belanja yang panjang dan bervariasi.

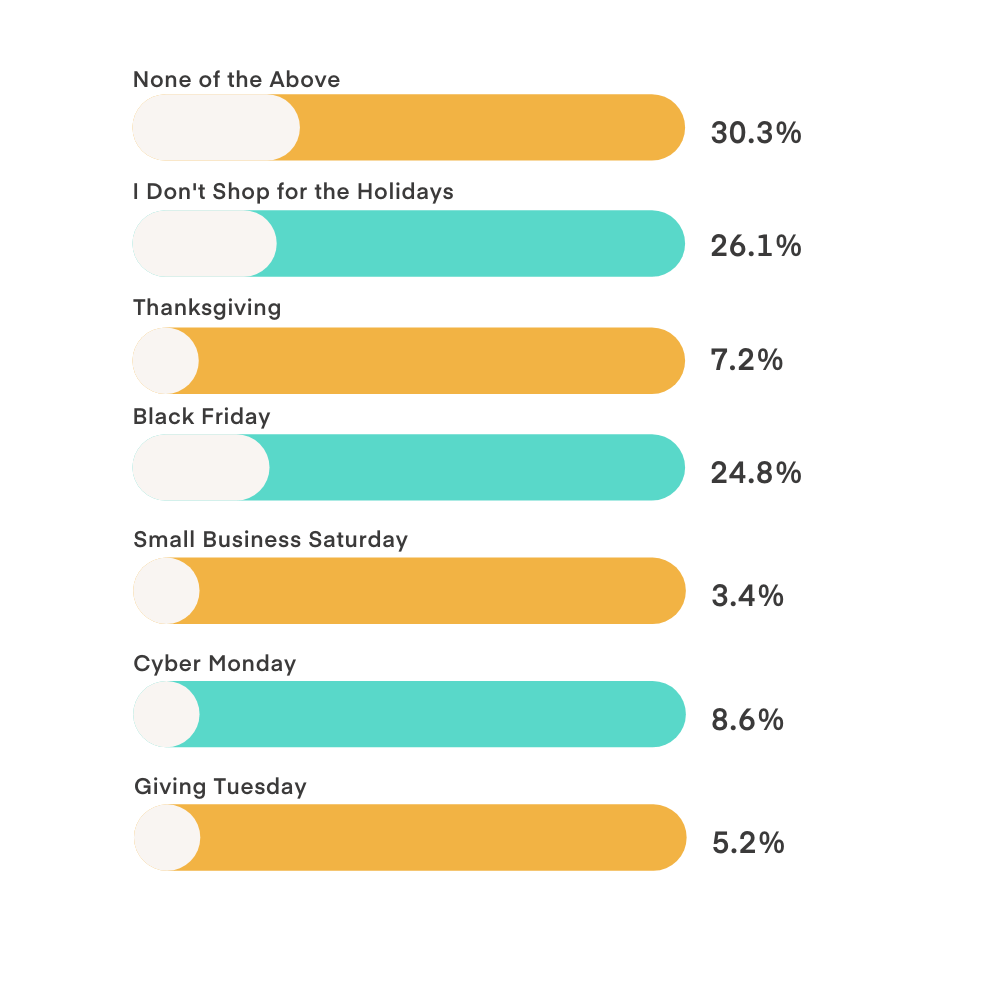

Apakah Anda berencana untuk berbelanja selama hari-hari berikutnya?

Sebagai hari libur khas Amerika, tidak mengherankan bahwa 30% orang Australia tidak berencana untuk berbelanja selama Cyber Weekend. Namun 26% dari mereka yang tidak berbelanja untuk liburan sama sekali sangat mengejutkan untuk dilihat.

Bagi mereka yang berencana untuk mengambil bagian dalam kegemaran BFCM, Black Friday adalah pemenang besar dengan 24% pembeli. Jika Anda menjalankan obral di Australia, pastikan itu adalah Black Friday!

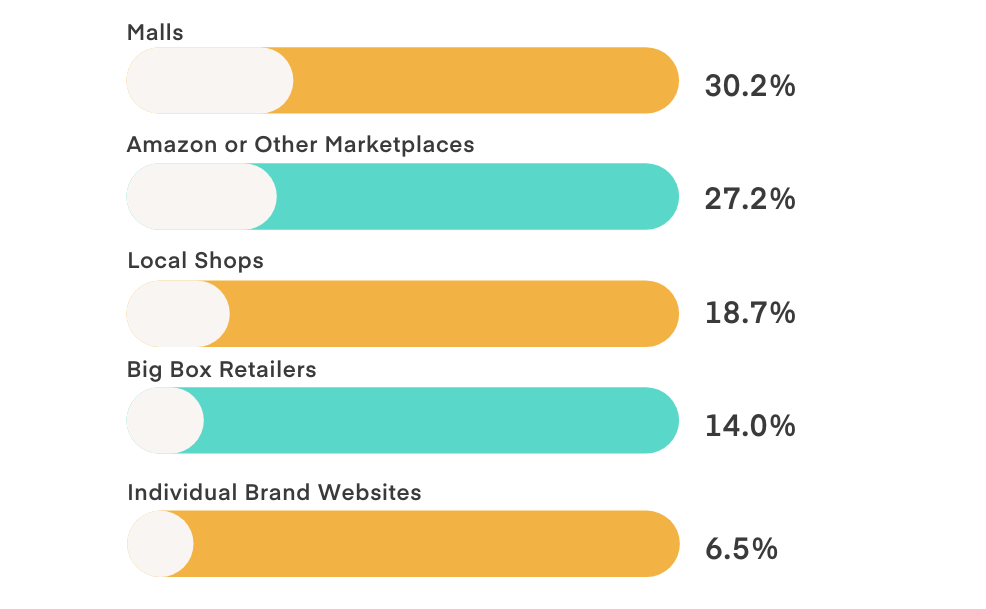

Dari jenis pengecer berikut, mana yang Anda rencanakan untuk dibeli?

Mal (yaitu Westfields) adalah pemenangnya dengan 30% suara, Amazon/marketplace dengan 27%, toko lokal dengan 18%, dan situs web merek individu dengan hanya 6,5%.

Mal tidak terduga, mengingat bahwa mereka mengalami penurunan di AS. tetapi jelas masih merupakan saluran yang kuat bagi orang Australia. Amazon dan pasar lainnya tidak mengejutkan mengingat kenyamanan dan variasinya, tetapi toko-toko lokal masih memiliki peluang bertarung. Jadi, jika Anda adalah merek Australia yang hadir di mal atau memiliki etalase, pastikan untuk memberi tahu pengunjung online & mengarahkan lalu lintas pejalan kaki ke lokasi terdekat.

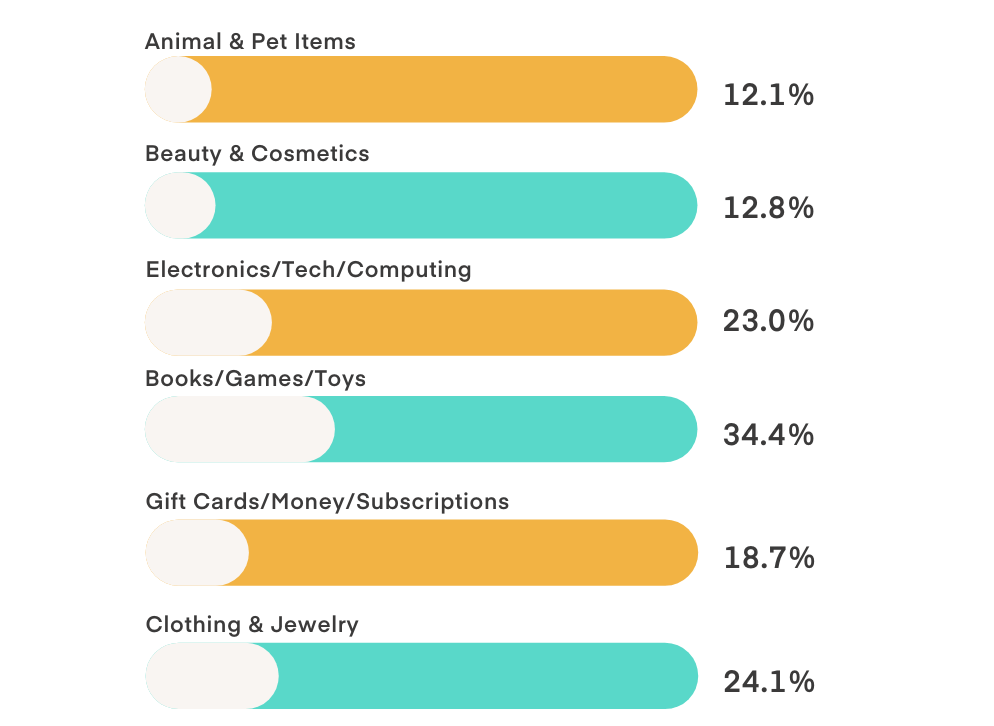

Apa kategori teratas yang Anda harapkan untuk diberikan hadiah tahun ini?

Yang satu ini tidak mengejutkan, dengan buku/permainan/mainan, pakaian/perhiasan, dan elektronik/teknologi menempati posisi teratas. Bagi Anda yang berada di ceruk yang berbakat secara tradisional ini, pastikan Anda banyak memasarkan selama waktu ini dan tidak melewatkan kemungkinan konversi. Coba aktifkan mereka yang membeli hadiah tahun lalu dengan kampanye email menang-balik atau pengingat untuk tenggat waktu pengiriman musim liburan ini untuk kemenangan cepat.

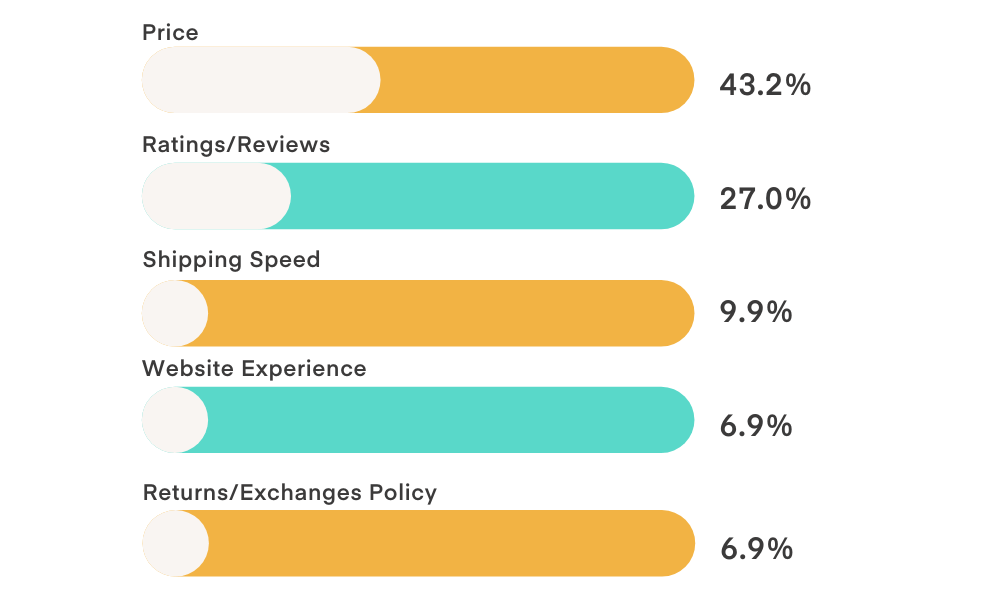

Manakah dari berikut ini yang paling penting bagi Anda saat berbelanja selama liburan?

Harga adalah pemenang di sini, yang tidak mengejutkan, tetapi tempat kedua pergi ke ulasan/peringkat pada tingkat yang jauh lebih tinggi dibandingkan dengan responden AS (27%). Pastikan Anda secara aktif meminta ini dari pelanggan setelah mereka menyelesaikan pembelian sehingga Anda dapat memanfaatkannya di seluruh situs web dan kampanye Anda. Gunakan testimonial untuk membuat iklan, memberi peringkat umpan ke iklan belanja Google, menempatkan pesan di tempat, dll. Bukti sosial dapat meningkatkan pemasaran dalam banyak cara, membuat perbedaan utama saat pelanggan membandingkan belanja.

Apakah Anda mempertimbangkan dukungan merek untuk tujuan sosial saat berbelanja?

Orang Australia terbagi 50-50 dalam hal ini—jadi jika ini adalah penyewa inti dari merek dan pembeda Anda, ini akan membantu Anda dengan konsumen yang sangat mengidentifikasi dengan nilai-nilai Anda tetapi kemungkinan tidak akan menjadi pendorong penjualan yang besar bagi separuh pembeli lainnya .

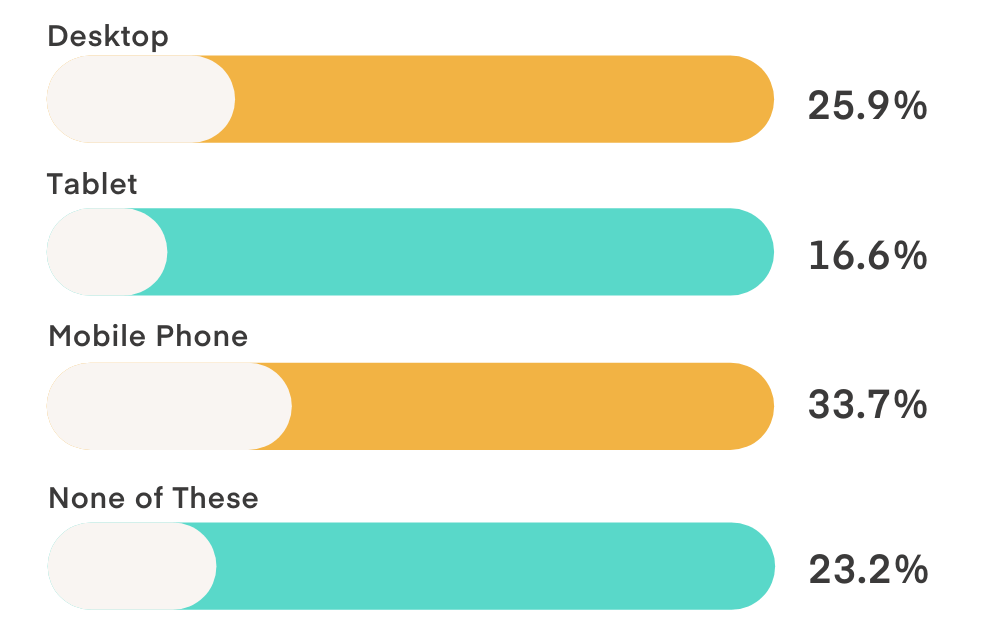

Jenis perangkat apa yang akan Anda gunakan sebagian besar belanja liburan Anda?

Orang Australia sedikit lebih terpecah dalam hal preferensi perangkat, tetapi seluler masih menjadi raja dengan 33,7% pembeli. Desktop (25,9%) dan tablet (16,6%) tidak jauh di belakang, tetapi yang lebih mengejutkan adalah 23,2% mengatakan mereka tidak menggunakan keduanya. Artinya masih ada banyak orang Australia yang ingin berbelanja di toko, dan ketika mempertimbangkan preferensi mereka untuk mal, ini sangat masuk akal!

Apakah Anda memiliki masalah dengan stok barang yang habis selama belanja liburan Anda tahun lalu?

69,2% konsumen mengatakan tidak, yang sekali lagi sangat mengejutkan mengingat apa yang kita ketahui dari tahun lalu. Tapi segmen ya mereka adalah yang tertinggi dari ketiga negara, yang, jika Anda mempertimbangkan seberapa besar ketergantungan Australia pada barang impor—masuk akal. Jadi mentalitas "dapatkan selagi masih ada" sepertinya tidak akan banyak berpengaruh pada pembeli ini, dan Anda memerlukan strategi lain untuk wilayah tersebut.

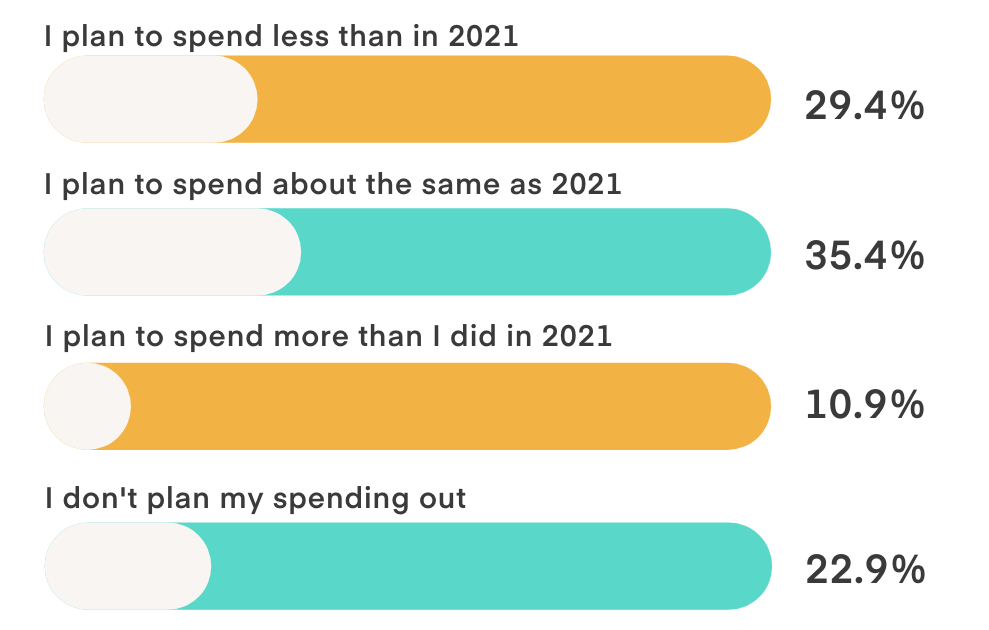

Bagaimana pengeluaran Anda untuk liburan 2022 dibandingkan dengan tahun lalu?

Seperti yang kami nyatakan sebelumnya, ini adalah hasil yang mengejutkan bagi kami (di ketiga negara) karena meningkatnya inflasi global. Saat ini, tingkat inflasi Australia sekitar 6% dan diperkirakan akan meningkat menjadi 7,75% pada bulan Desember. 35,4% orang Australia berencana untuk membelanjakan hal yang sama, 10,9% berencana untuk membelanjakan lebih banyak, dan 22,9% yang tidak merencanakan pengeluaran mereka sama sekali—melukiskan gambaran yang sangat cerah tentang kepercayaan konsumen dalam menghadapi kenaikan biaya. Jadi, meskipun harga adalah faktor terpenting, orang Australia tidak takut berbelanja—mereka hanya ingin melakukannya dengan bijak.

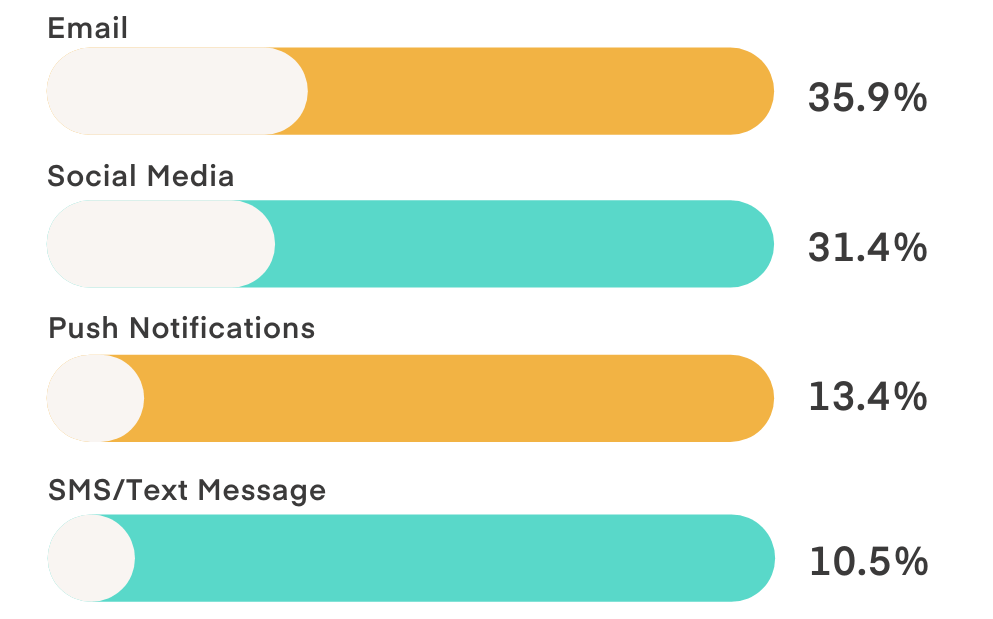

Saluran apa yang Anda suka dengar dari merek?

Ini adalah contoh yang bagus dari pukulan yang berbeda untuk orang yang berbeda—email adalah saluran nomor satu dengan 35,9% suara, media sosial berada di belakang 32,4%, lalu pemberitahuan push, dan di bagian bawah adalah SMS dengan hanya 10,5%. Bagi Anda yang ingin menarik pengunjung Australia, mungkin tidak memulai dengan SMS opt-in atau setidaknya memiliki dua langkah pengambilan prospek sehingga mereka dapat memilih saluran pilihan mereka. Karena SMS telah populer dengan merek e-niaga, hasil ini menyiratkan bahwa ini adalah tren Amerika yang pasti lebih dari tren internasional, jadi pastikan untuk memberikan opsi kepada pembeli. Namun yang paling mengejutkan adalah tampilan tertinggi untuk notifikasi push yang kami lihat di ketiga negara–mungkin menggunakan notifikasi push selama liburan untuk mengumpulkan opt-in untuk peluncuran produk, akses awal ke penjualan, atau notifikasi kehabisan stok untuk item populer. Pemberitahuan push sangat berharga sebagai saluran info yang sensitif terhadap waktu, jadi rencanakan dengan tepat!

Secara keseluruhan, kami akan mengatakan bahwa merek yang bertujuan untuk menjual di bawah tahun ini, harus merencanakan pengalaman yang benar-benar omnichannel, menekankan keikutsertaan email di atas saluran lain, menawarkan penjualan yang hebat, dan, jika mungkin—melihat untuk terhubung dengan ritel di luar lokasi. lokasi untuk distribusi yang lebih luas.

Britania Raya

Kami menyurvei 200 konsumen di Inggris Raya dengan pertanyaan yang sama, mari kita lihat perbedaan jawaban mereka:

Kapan Anda berencana memulai belanja liburan Anda?

Konsumen Inggris menunda dan merencanakan ke depan, dengan 27,9% dari mereka menunggu hingga Desember untuk memulai dan 24,2% dari mereka mulai pada September. Jadi, jika menargetkan Inggris Raya, pastikan untuk menyiapkan beberapa kampanye untuk pembeli awal dan pembeli menit terakhir.

Apakah Anda berencana untuk berbelanja selama hari-hari berikutnya?

Sebagian besar konsumen Inggris tidak berbelanja selama BFCM, hingga 40%. Ini sangat kontras dengan AS dan Australia. Tetapi bagi mereka yang berencana untuk berpartisipasi dalam Cyber Weekend, itu pada Black Friday, jadi jika menjual secara internasional, Black Friday adalah cara yang tepat. Sisa Cyber Week belum tertangkap di luar AS, dan mencoba menonjol dengan berfokus pada hari lain dapat menyebabkan Anda kehilangan akhir pekan sepenuhnya.

Dari jenis pengecer berikut, mana yang Anda rencanakan untuk dibeli?

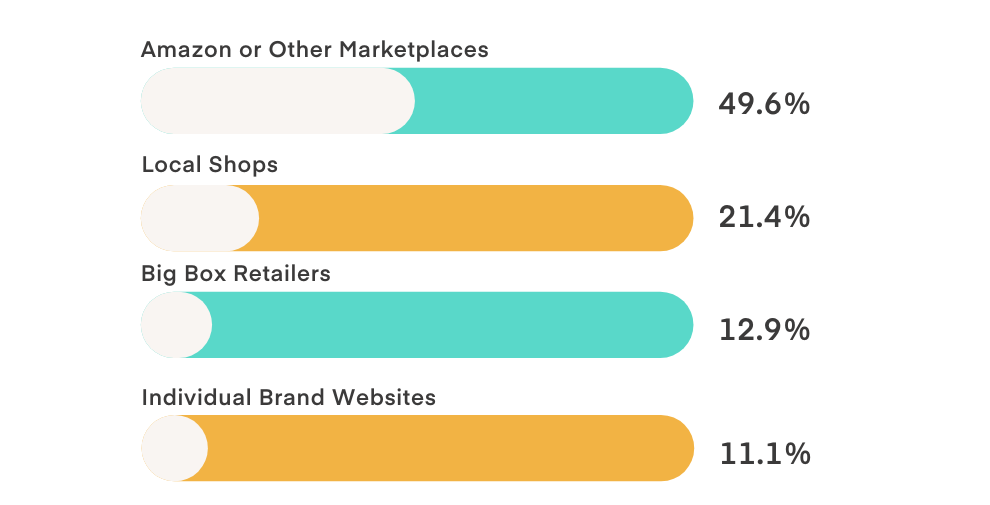

Hampir 50% pembeli Inggris berencana untuk berbelanja di Amazon atau pasar lain musim ini, menjadikannya tujuan belanja paling populer di seluruh dunia. Tanggapan lainnya bervariasi tetapi toko-toko lokal dan situs web merek individu masih memegang tempat di dompet konsumen Inggris belum lagi pengecer kotak besar yang menampilkan beberapa produk DTC juga. Pastikan untuk memanfaatkan dukungan ini untuk pengecer kecil dan lokal dengan kehadiran digital yang kuat dan insentif yang menarik untuk bersaing dengan Amazon dan rekan kerja.

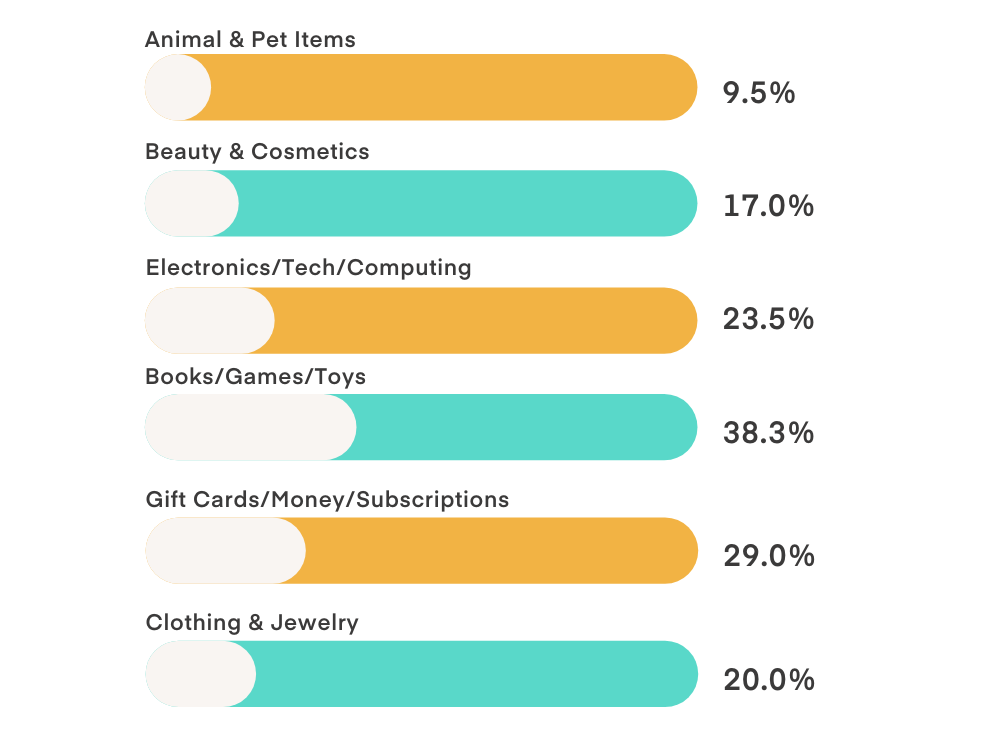

Apa kategori teratas yang Anda harapkan untuk diberikan hadiah tahun ini?

Sekali lagi, vertikal standar menang meskipun perlu dicatat bahwa kartu hadiah, uang, dan langganan berada di tempat kedua untuk pembeli Inggris. Pastikan untuk menawarkan opsi kartu hadiah, terutama untuk segmen menit terakhir, sehingga Anda tidak meninggalkan uang di atas meja. Atau, jika Anda memiliki program berlangganan, pastikan untuk memasarkannya secara besar-besaran sebagai alternatif. Ide bagus yang disarankan mitra kami, Smartrr, adalah memberi pelanggan VIP langganan 3 bulan gratis untuk hadiah kepada seseorang—Anda tidak hanya membangun loyalitas dengan mereka tetapi juga pelanggan masa depan!

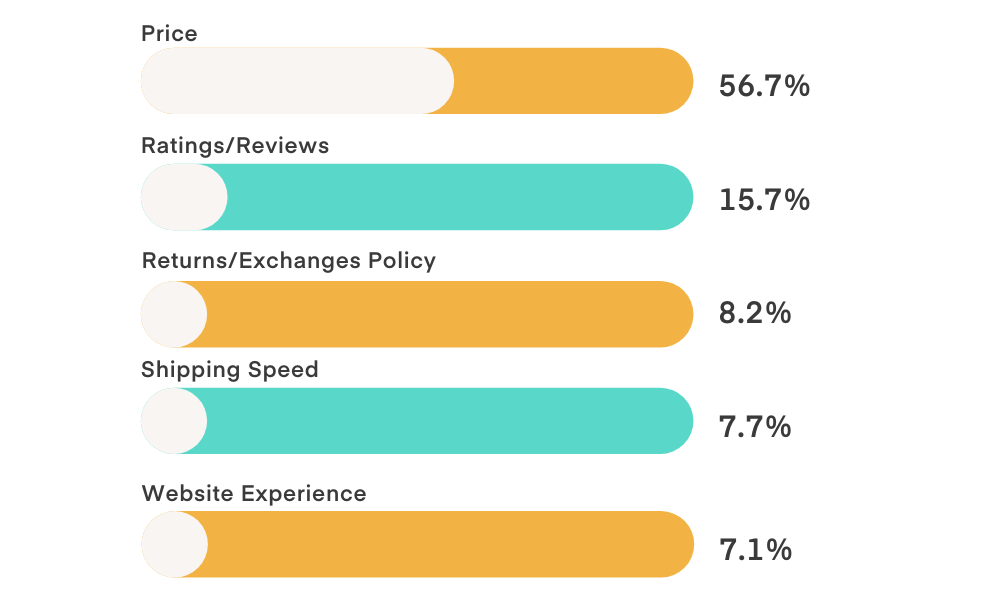

Manakah dari berikut ini yang paling penting bagi Anda saat berbelanja selama musim liburan?

Price menang lagi dengan 56,7% suara, dan opsi lainnya cukup tersebar di antara responden. Jelas, konsumen sangat sadar untuk mendapatkan penawaran bagus selama liburan, yang merupakan sesuatu yang perlu diingat dalam hal perencanaan musiman Anda. Pastikan untuk sangat menekankan penjualan apa yang Anda lakukan sehingga Anda tidak kalah dengan pesaing yang penawarannya lebih mudah diakses. Kurangnya penekanan pada layanan lain dalam keputusan pembelian tidak berarti mereka tidak penting, tetapi mereka tidak cukup langka di antara pengecer untuk menjadi pembeda sejati. Sudah lama dikatakan bahwa BFCM adalah perlombaan ke bawah, yang tidak bisa lebih benar menurut hasil ini.

Apakah Anda mempertimbangkan dukungan merek untuk tujuan sosial saat berbelanja?

61,2% konsumen Inggris mengatakan tidak, yang sejalan dengan apa yang kami lihat di Australia dan sedikit lebih tinggi daripada AS, jadi meskipun itu mungkin sesuatu yang orang katakan mereka cari dalam sebuah merek…ketika dorongan datang untuk mendorong, itu bukan faktor penentu dan lain-lain seperti harga memainkan peran yang jauh lebih besar ketika tiba saatnya untuk melakukan pembelian.

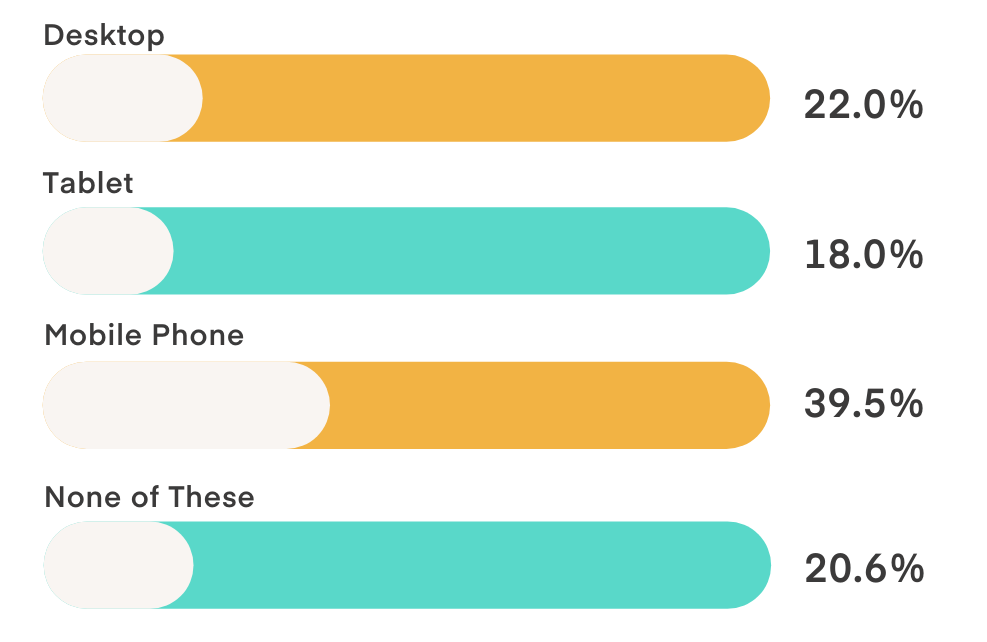

Jenis perangkat apa yang paling sering Anda gunakan untuk berbelanja saat liburan?

Sekali lagi, seluler meraih medali emas dengan 39,5%, tetapi desktop (22%) dan tablet (18%) bukannya tanpa grup pengguna yang solid. Pengecer harus merancang dan merampingkan pengalaman digital untuk layar kecil. Hal-hal seperti kecepatan halaman yang lambat, elemen yang tidak dapat diklik, teks yang sulit dibaca, dll. dapat mendatangkan malapetaka pada laba musiman Anda jika tidak diperbaiki.

Apakah Anda memiliki masalah dengan stok barang yang habis selama belanja liburan Anda tahun lalu?

Sekali lagi mayoritas konsumen Inggris mengatakan tidak (82,4%), dan kami sama terkejutnya dengan Australia dan AS. Saran yang sama berlaku di sini dalam hal apa artinya pesan dan perilaku yang harus dicari.

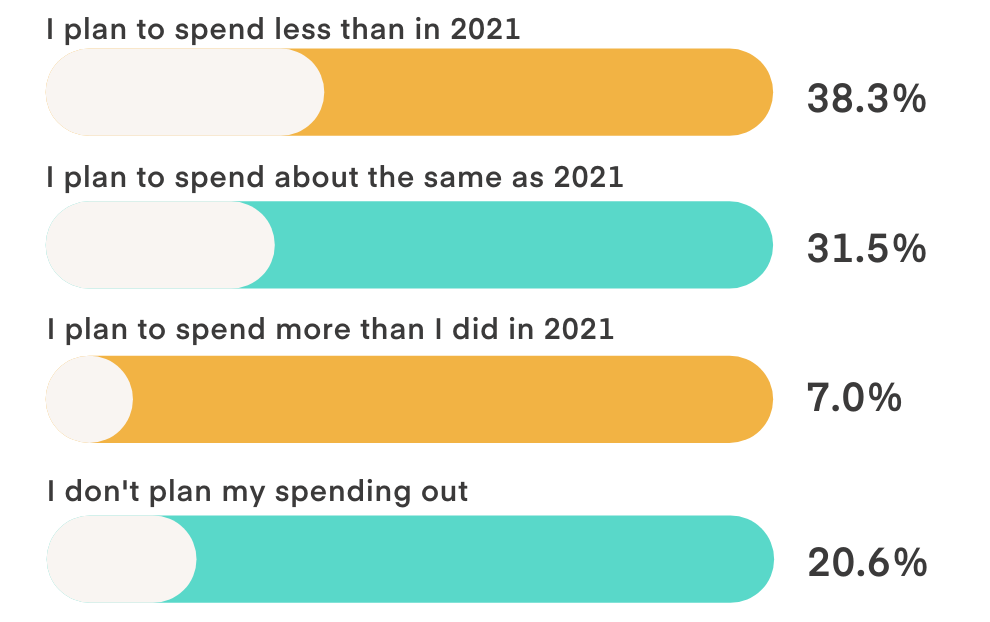

Bagaimana pengeluaran Anda untuk liburan 2022 dibandingkan dengan tahun lalu?

Inggris adalah satu-satunya waktu ketika segmen dari mereka yang berencana untuk menghabiskan kurang dari tahun lalu adalah mayoritas terbesar di 38,3%. Mereka yang membelanjakan hal yang sama tidak jauh di belakang 31,5% dan 20,6% tidak merencanakannya sama sekali. Jika Anda memperhitungkan proyeksi kenaikan inflasi yang mencapai 18%+ pada akhir tahun… masuk akal bahwa konsumen Inggris berencana untuk mengencangkan ikat pinggang sedikit lebih banyak daripada kebanyakan dan akan sangat sadar harga saat berbelanja tahun ini.

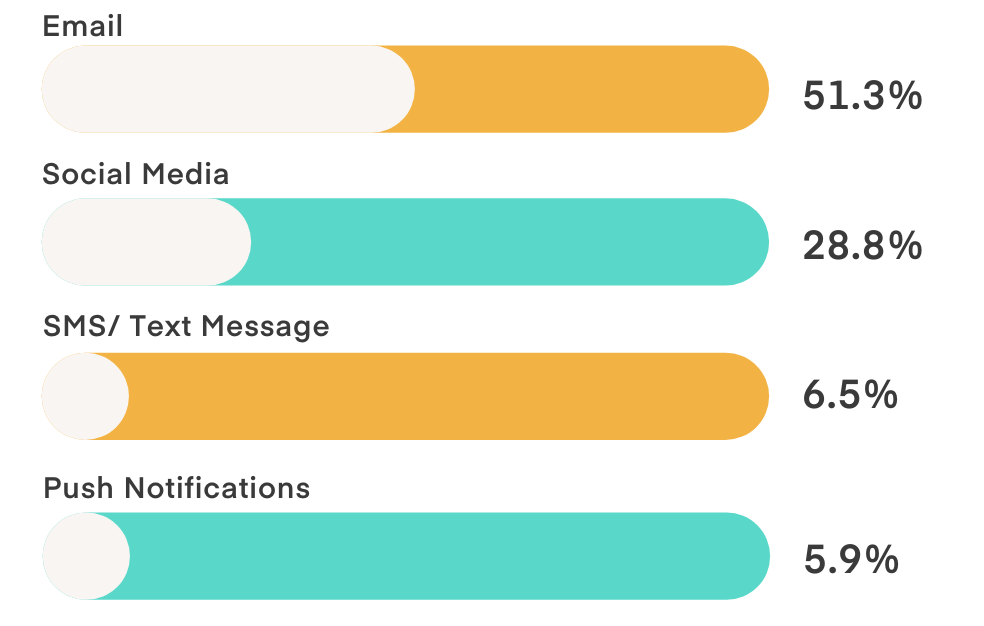

Saluran apa yang Anda suka dengar dari merek?

Sekali lagi, email berada di urutan teratas dengan 51,3%, dan media sosial di belakangnya dengan 28,8%. Pilihan lainnya turun drastis setelah itu, tetapi seperti Australia, mereka pasti belum menggila SMS.

Berikan pilihan pengunjung Inggris Raya dalam hal penangkapan prospek sehingga mereka dapat memilih saluran pilihan mereka. Bersandarlah ke media sosial, bangun profil Anda, dan manfaatkan UGC untuk membangun hubungan yang kuat. Bersamaan dengan itu, pemasaran influencer adalah cara yang bagus untuk membangun kesadaran dan menjangkau audiens yang lebih luas secara lebih organik untuk mengarahkan lalu lintas situs web.

Hasil survei Inggris menarik, menunjukkan beberapa perbedaan utama dari AS dan Australia. Kami akan mengatakan bahwa konsumen Inggris sedikit lebih berhati-hati dalam hal prospek pengeluaran mereka tetapi masih akan berbelanja, pastikan untuk mengoptimalkan daftar email sekarang selain menempatkan sumber daya untuk kampanye sosial, dan pasti mencari cara untuk menonjol seperti memberi hadiah. langganan atau kartu hadiah.

Takeaways

Meskipun survei ini hanya gambaran dari basis konsumen masing-masing negara—survei ini menawarkan wawasan tentang bagaimana merek dapat memposisikan diri di setiap wilayah untuk Q4 terbesar mereka. Hasil ini dapat membantu memperkuat kampanye yang lebih beresonansi dengan pembeli dan memberi mereka apa yang benar-benar mereka inginkan daripada apa yang kami asumsikan sebagai pemasar lakukan.

Beberapa takeaways utama untuk diterapkan pada rencana pemasaran Anda adalah:

- Ciptakan pengalaman mobile-friendly. Pembeli di seluruh dunia terus berbelanja berat di ponsel mereka. Sederhanakan pengalaman mereka, dan rencanakan untuk layar kecil.

- Jangan berasumsi preferensi saluran mereka. Jangan pernah menjadikan SMS sebagai satu-satunya saluran Anda untuk ikut serta. Selalu berikan kesempatan untuk memilih email juga, dan kami tidak menyarankan menjadikan keduanya sebagai persyaratan untuk mendapatkan insentif. Jangan biarkan tujuan jangka pendek menghalangi pertumbuhan jangka panjang (atau uang jangka pendek pada tingkat itu).

- Amazon adalah kejahatan yang diperlukan. Amazon dan pasar besar lainnya adalah saluran utama bagi konsumen, yang membuka pintu bagi sejumlah besar pemirsa baru. Jelas, membeli langsung dari situs web Anda adalah metode yang disukai, tetapi kami tidak dapat membantah visibilitas dan kesadaran yang dapat dibawanya ke merek Anda.

- Tidak ada lagi "awal" musim. Konsumen telah berubah secara mendasar dalam beberapa tahun terakhir, dan oleh karena itu kami tidak dapat benar-benar mengatakan ada awal resmi untuk musim belanja sekarang. Sebelumnya, dapat dikatakan bahwa Amazon Prime Day adalah yang tidak resmi pada bulan Oktober, tetapi dengan pindah ke Juli..itu permainan siapa pun. Rencanakan untuk memulai lebih awal, hadir, dan tetap terlambat dengan pesan Anda…ini bukan BFCM ibumu lagi.

2022 bukannya tanpa masalah, dan sementara kami menolak untuk menggunakan kata yang belum pernah terjadi sebelumnya lagi — ada musim liburan lain di atas kami yang membutuhkan eksekusi yang gesit, menawarkan sedikit kemiripan dengan tahun-tahun sebelumnya, dan memiliki banyak faktor yang memengaruhi keberhasilannya.

Semoga sukses tahun ini! Jika Anda ingin membawa pengalaman di tempat Anda ke tingkat berikutnya dan mempersonalisasikannya untuk setiap pengunjung (dari setiap wilayah); coba uji coba 14 hari gratis kami untuk merasakan perbedaan Justuno, atau biarkan kami melakukan pekerjaan berat dengan paket liburan 2022 kami.