Rencana Pensiun yang Diamanatkan Negara Semakin Berkembang, Inilah Yang Perlu Anda Ketahui

Diterbitkan: 2020-01-15Pekerja di Amerika Serikat membutuhkan lebih banyak uang untuk pensiun dengan nyaman, tetapi laporan menunjukkan bahwa mereka berjuang untuk menghemat uang. Ada banyak yang percaya rencana pensiun yang diamanatkan negara adalah jawabannya.

Krisis perencanaan pensiun

Studi secara konsisten menunjukkan bahwa karyawan jauh lebih mungkin menabung ketika atasan mereka memberikan akses ke program pensiun. Selain itu, penelitian telah menunjukkan bahwa apakah pemberi kerja memberikan tunjangan pensiun, itu merupakan faktor yang sangat besar ketika memutuskan untuk menerima suatu posisi. Namun, laporan menunjukkan bahwa hanya 4 dari 10 pemberi kerja yang memiliki kurang dari 100 anggota tim bahkan akan menawarkan manfaat pensiun.

National Institute of Retirement Security (NIRS) melaporkan bahwa rumah tangga biasa yang bekerja hampir tidak memiliki tabungan pensiun sama sekali. Penelitian juga menunjukkan saldo rekening pensiun rata-rata sebesar $2.500 untuk semua rumah tangga usia kerja dan $14.500 untuk rumah tangga yang hampir pensiun. Selain itu, 62% rumah tangga pekerja berusia 55-64 tahun memiliki tabungan pensiun kurang dari satu kali pendapatan tahunan mereka, jauh di bawah yang dibutuhkan untuk mempertahankan standar hidup sehat saat pensiun.

“Pada saat tertentu, sekitar setengah dari karyawan sektor swasta di Amerika Serikat - sekitar 60 juta orang - tidak memiliki rencana pensiun yang disponsori pemberi kerja. Hasilnya adalah kelas bawah Amerika yang tumbuh, di mana sepertiga dari pensiunan saat ini hidup hampir seluruhnya di Jaminan Sosial dan setengah dari pensiunan masa depan akan menghadapi penurunan standar hidup.

Lebih buruk lagi, kesenjangan cakupan telah lama terbukti sulit diselesaikan, dengan Kongres dan industri keuangan tidak dapat atau tidak mau merancang atau mendukung rencana tabungan pensiun yang benar-benar sederhana dan berbiaya rendah.” – tulis Dewan Editorial New York Times

Kesenjangan ini merupakan masalah ekonomi yang sangat besar di Amerika Serikat, itulah sebabnya semakin banyak negara bagian menerapkan rencana pensiun mereka sendiri.

Apa rencana pensiun yang diamanatkan negara?

Rencana pensiun yang diamanatkan negara adalah program tabungan pensiun yang disponsori oleh negara. Rencana ini menargetkan karyawan sektor swasta di usaha kecil dan menengah dan juga rumah tangga berpendapatan rendah hingga sedang.

Namun, jangan bingung dengan sistem pensiun negara untuk pegawai sektor publik.

Sebagian besar rencana pensiun yang diamanatkan oleh negara disusun sebagai rekening pensiun individu Roth (IRA).

Apa itu Roth IRA?

Ada dua jenis utama IRA: tradisional dan roth.

IRA tradisional terkait dengan kontribusi yang memenuhi syarat untuk pengurangan pajak pada tahun mereka dibuat. Misalnya, jika kontribusi dibuat pada tahun 2020, maka individu tersebut dapat mengecualikan jumlah tersebut dari penghasilan kena pajak mereka untuk tahun 2020. Namun, kontribusi tersebut adalah juga dikenakan pajak pada saat penarikan.

Roth IRAberlaku untuk kontribusi yang dibuat setelah uang pajak, jadi ini berarti individu tersebut membayar pajak atas jumlah tersebut di muka. Setiap kontribusi yang dibuat untuk tahun itu juga harus dimasukkan dalam penghasilan kena pajak mereka untuk tahun itu. Apa yang baik di sini adalah kontribusi yang memenuhi syarat bebas pajak pada saat penarikan.

Namun, jika seseorang memiliki penghasilan kotor yang disesuaikan yang melebihi ambang batas IRS, mereka tidak dapat berkontribusi pada Roth IRA.

Negara bagian mana yang memiliki tabungan pensiun wajib?

Lebih dari 30 negara bagian telah mempertimbangkan undang-undang untuk rencana pensiun yang dimandatkan negara, demikian temuan National Association of Insurance and Financial Advisors. Sekarang, negara bagian yang telah memperkenalkan undang-undang termasuk Arizona, Colorado, Indiana, Kentucky, Louisiana, Maine, Ohio, North Dakota, Nebraska, New Hampshire, Utah, North Carolina, Wisconsin, Virginia, dan West Virginia.

Namun, sejauh ini hanya 10 negara bagian yang telah memberlakukan undang-undang untuk menetapkan rencana pensiun yang dimandatkan negara:

- California

- Connecticut

- Illinois

- Maryland

- Massachusetts

- Jersey baru

- New York

- Oregon

- Vermont

- Washington

Kami menyoroti persyaratan untuk tabungan pensiun wajib per negara bagian:

California

Di California, pemberi kerja dengan setidaknya 5 karyawan harus menawarkan rencana tabungan pensiun baik melalui pasar swasta atau program CalSavers negara bagian. CalSavers adalah Roth IRA oleh karena itu pedoman kontribusi IRS berlaku.

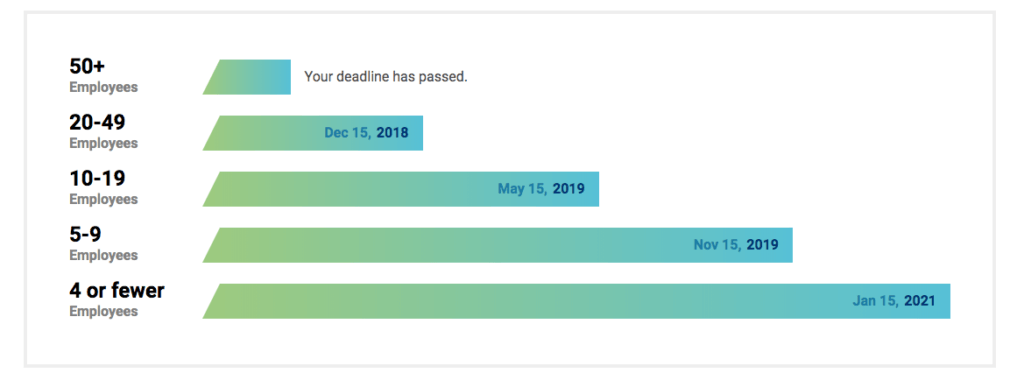

Karena CalSavers dioperasikan hanya melalui biaya administrasi, tidak ada biaya untuk pembayar pajak. Majikan yang memenuhi syarat dapat mendaftar untuk CalSavers kapan pun mereka mau dan diharuskan untuk mematuhi tenggat waktu berikut:

| Ukuran bisnis | Tenggat waktu |

| Lebih dari 100 karyawan | 30 Juni 2020 |

| Lebih dari 50 karyawan | 30 Juni 2021 |

| Lima atau lebih karyawan | 30 Juni 2022 |

Agar karyawan memenuhi syarat untuk CalSavers, mereka harus memenuhi hal-hal berikut:

- Harus berusia minimal 18 tahun

- Harus menerima Formulir W-2 dengan upah California

- Jumlah tabungan default adalah 5% dari gaji kotor tetapi karyawan dapat menentukan jumlah yang berbeda

- Kontribusi harus dilakukan melalui pemotongan gaji

- Kontribusi pemberi kerja tidak diperbolehkan

- Karyawan juga harus diizinkan untuk memilih keluar dari program ini.

Connecticut

Program Keamanan Pensiun Connecticut berfokus pada bisnis dengan lima atau lebih karyawan yang tidak memiliki pensiun atau rencana 401 K untuk memungkinkan karyawan menabung untuk masa pensiun melalui pemotongan gaji ke rekening IRA pribadi tanpa biaya kepada pemberi kerja.

Ini bersifat sukarela bagi karyawan, yang secara otomatis terdaftar tetapi memiliki kemampuan untuk memilih keluar.

Illinois

Di Illinois, pemberi kerja diharuskan menawarkan tabungan pensiun wajib, yang dikenal sebagai Illinois Secure Choice, jika mereka memenuhi hal berikut:

- Memiliki minimal 25 karyawan

- Telah berbisnis minimal 2 tahun

- Jangan tawarkan program tabungan pensiun yang memenuhi syarat, seperti 401(k) atau Simple IRA.

Selain itu,

- Tingkat tabungan standar ditetapkan sebesar 5% dari upah kotor

- Kontribusi dilakukan melalui pemotongan gaji

- Pengusaha tidak dapat memberikan kontribusi

- Pemberi kerja tidak harus memilih rencana negara tetapi dapat menawarkan rencana pensiun yang berbeda dan memenuhi syarat

- Perusahaan yang memilih Pilihan Aman harus secara otomatis mendaftarkan tim mereka ke dalam program

- Karyawan harus diizinkan untuk keluar dari program atau dapat memilih untuk menambah atau mengurangi jumlah pemotongan gaji mereka (dari default 5%).

Karena Illinois Secure Choice adalah Roth IRA, karyawan diharuskan memenuhi batas pendapatan IRS untuk berkontribusi.

Namun, tenggat waktu bagi pemberi kerja yang ada untuk mendaftar di Secure Choice telah lama berlalu, dengan batas waktu terakhir pada November 2019.

Maryland

Program Tabungan Pensiun Bisnis Kecil Maryland memberi pekerja program tabungan yang dipotong gaji jika mereka tidak memenuhi syarat untuk berpartisipasi dalam program pemberi kerja yang ada.

Jika pemberi kerja bergabung dengan program atau menawarkan kepada karyawannya rencana yang memenuhi syarat, maka Negara Bagian akan sepenuhnya membebaskan biaya pengajuan laporan tahunan sebesar $300.

Program Maryland menawarkan pilihan opsi investasi yang dikelola secara pribadi dan juga memiliki opsi default jika karyawan tidak ingin memilih. Siapa pun yang terdaftar secara otomatis dapat memilih tingkat kontribusi yang berbeda atau dapat memilih keluar dari program.

Program ini akan mulai beroperasi sekitar pertengahan tahun 2020. Meskipun dibuat oleh Negara, yang akan meminjamkan dana awal, Program akan membiayai sendiri dari biaya yang dikumpulkan dari dana yang diinvestasikan di IRA.

Massachusetts

Massachusetts memiliki batasan untuk rencana pensiun yang diamanatkan oleh negaranya untuk organisasi nirlaba dengan 20 karyawan atau kurang. The Massachusetts Defined Contribution CORE Plan mengizinkan organisasi nirlaba dengan 20 karyawan atau kurang untuk menawarkan tunjangan pensiun melalui 401(k) multiple Employer Plan (MEP).

Selain itu, Rencana INTI mencakup:

- Opsi sebelum pajak dan Roth 401(k).

- Pemberi kerja dapat memberikan kontribusi pencocokan “pelabuhan aman”.

- Kontribusi karyawan dilakukan melalui pemotongan gaji

- Ini sukarela untuk majikan dan karyawan

- Jumlah tabungan default adalah 6% dari gaji kotor, sebelum pajak

- Karyawan harus diizinkan untuk memilih keluar dari program atau dapat mengubah jumlah kontribusi mereka.

Jersey baru

Pilihan Aman New Jersey berlaku untuk pemberi kerja dengan 25 karyawan atau lebih dan yang telah menjalankan bisnis setidaknya selama dua tahun.

Baik pemberi kerja nirlaba dan nirlaba tunduk pada program pensiun yang diamanatkan negara, dan pemberi kerja dengan ukuran apa pun, bahkan mereka yang memiliki kurang dari 25 karyawan, dapat berpartisipasi jika mereka mau.

Program berjalan sebagai program IRA yang dipotong gaji, di mana karyawan secara otomatis terdaftar ke dalam program dengan kontribusi 3% dari gaji mereka. Karyawan dapat menyesuaikan kontribusi mereka selama periode pendaftaran, dan mereka dapat memilih masuk atau keluar selama periode pendaftaran terbuka yang ditentukan.

New York

Program Tabungan Pilihan Aman Negara Bagian New York mencakup fitur-fitur utama berikut:

- Sukarela untuk pemberi kerja, tidak mengharuskan pemberi kerja dengan ukuran apa pun untuk berpartisipasi.

- Struktur Roth IRA sehingga kontribusi diberikan setelah pajak dan batas pengurangan IRA berlaku.

- Majikan tidak dapat memberikan kontribusi untuk rencana tersebut.

- Majikan yang berpartisipasi diharuskan untuk mendaftarkan karyawan secara otomatis, meskipun karyawan dapat memilih untuk tidak ikut.

- Pemotongan gaji otomatis adalah 3% dari gaji karyawan.

- Majikan yang berpartisipasi tidak dianggap fidusia, karena peran mereka terbatas.

April 2020 adalah tanggal pelaksanaan yang diusulkan.

Oregon

OregonSaves adalah program sukarela tetapi pemberi kerja Oregon diharuskan menawarkan OregonSaves jika mereka belum menawarkan rencana pensiun yang disponsori pemberi kerja.

Vermont

Sistem Pensiun Negara Bagian Vermont (VSRS) ditentukan oleh kredit layanan Anda, usia pensiun Anda, dan kompensasi akhir rata-rata Anda.

Ada lima paket/grup:

- Grup A: rencana pensiun asli yang dipilih beberapa anggota untuk tetap di dalamnya, pendahulu Rencana F

- Grup C: untuk aparat penegak hukum negara

- Grup D: untuk juri

- Grup F: untuk sebagian besar pegawai negeri rahasia

- Iuran Pasti: untuk pegawai negeri yang dikecualikan

Washington

The Washington Small Business Retirement Marketplace adalah pasar virtual yang menawarkan paket untuk bisnis dengan kurang dari 100 karyawan.

Apakah ada penalti?

Layanan Pensiun PAI menyatakan, “Jika diamanatkan oleh negara, pemberi kerja harus mendaftarkan pekerjanya ke dalam program yang dikelola negara melalui proses penggajian.”

Jika pemberi kerja gagal mematuhi mandat negara maka ini dapat menyebabkan hukuman yang dikenakan di tingkat negara bagian. Misalnya, dengan CalSavers, hukuman karena tidak mengizinkan karyawan yang memenuhi syarat untuk berpartisipasi berkisar antara $250-$500 per karyawan yang memenuhi syarat.

Apa selanjutnya untuk bisnis kecil?

Jika bisnis Anda berada di salah satu negara bagian dengan rencana pensiun wajib maka Anda perlu meninjau secara spesifik. Tuliskan pro dan kontra dari rencana tersebut dibandingkan dengan tujuan bisnis Anda dan kebutuhan karyawan Anda. Ini dapat membantu untuk berbicara dengan seorang ahli untuk membuat keputusan terbaik untuk bisnis dan karyawan Anda.

Connecteam: satu aplikasi untuk mengelola bisnis dan karyawan Anda

Connecteam adalah alat Anda untuk mengelola keterlibatan, pengembangan, dan hubungan karyawan. Anda dapat merampingkan komunikasi, memberi karyawan Anda platform untuk didengar, meningkatkan keterlibatan, memperkuat budaya perusahaan, menyelaraskan karyawan dengan kebijakan perusahaan, merampingkan operasi sehari-hari, membangun keterampilan profesional, dan banyak lagi.