Inventario iniziale 101: formula e come calcolare

Pubblicato: 2023-06-20Se inizi un trimestre con più inventario rispetto a quando hai iniziato il trimestre precedente, è una cosa positiva o negativa?

Potrebbe significare che hai fatto scorta in vista di una grande vendita o di un aumento della domanda. Oppure è un'indicazione che hai più spazio pubblicitario di quello che puoi vendere.

Se inizi con meno scorte rispetto al periodo precedente, potrebbe significare che hai venduto molte delle tue scorte: congratulazioni! Oppure, è un segno che stai affrontando problemi in qualche anello della tua catena di fornitura al dettaglio e non hai abbastanza scorte disponibili.

Le fluttuazioni dell'inventario si verificano per diversi motivi e sono molto normali. Ecco perché il calcolo dell'inventario iniziale è così importante per la stabilità finanziaria, la previsione della domanda, i calcoli dell'inventario, l'aggiornamento dei bilanci e molto altro.

Passiamo a cos'è l'inventario iniziale e come calcolarlo facilmente.

Cosa vorresti imparare?

- Cos'è l'inventario iniziale?

- Spiegazione dell'inventario iniziale

- L'importanza di conoscere il proprio inventario iniziale

- Come valutare l'inventario

- Dove e quando utilizzare l'inventario iniziale?

- Formula iniziale dell'inventario: di cosa avrai bisogno

- Come calcolare l'inventario iniziale

- Esempi iniziali di calcolo dell'inventario

- Come trovare l'inventario iniziale quando si utilizzano più magazzini

- Conclusione

- Domande frequenti sull'inventario iniziale

Cos'è l'inventario iniziale?

L'inventario iniziale, noto anche come inventario iniziale, è il valore totale delle scorte di un'azienda che è disponibile e pronto per essere venduto all'inizio di un nuovo periodo contabile. Questa quantità di inventario deve essere uguale alla stessa quantità di inventario finale del periodo contabile precedente.

Il monitoraggio dell'inventario iniziale è importante per le aziende in modo che possano gestire i livelli delle scorte, gestire l'inventario disponibile e prendere decisioni informate sull'acquisto di più inventario.

L'inventario iniziale ha un aspetto diverso per i produttori e per i rivenditori. Per un produttore, l'inventario iniziale può includere materie prime, articoli in produzione e prodotti finiti. Tuttavia, l'inventario iniziale di un rivenditore è costituito da prodotti disponibili per l'acquisto da parte dei consumatori.

Spiegazione dell'inventario iniziale

Per comprendere meglio l'inventario iniziale, ecco una visualizzazione della formula.

L'importanza di conoscere il proprio inventario iniziale

Ci sono vari vantaggi nel conoscere il tuo inventario iniziale. Considera quanto segue:

- Trasparenza

Il tuo inventario iniziale ti dice quanto inventario devi lavorare e quanto inventario devi ordinare per evitare l'esaurimento delle scorte. L'inventario iniziale può anche essere utilizzato per calcolare la quantità di merce venduta durante un determinato periodo.

- Previsione migliorata

Quando sai quanto inventario hai all'inizio di un periodo contabile, puoi prendere decisioni di acquisto più intelligenti in base alla domanda prevista per il resto di quel periodo. Ciò è particolarmente utile prima dell'alta stagione o per prepararsi alla domanda stagionale.

- Migliore gestione dell'inventario

Conoscendo il tuo inventario iniziale all'inizio di un periodo contabile, sei più in grado di identificare l'inventario che rischia di diventare "scorta esaurita" tenendo traccia dell'inventario che rischia di non essere più vendibile. Inoltre, avrai una migliore comprensione dei tuoi livelli di inventario in modo da evitare l'esaurimento delle scorte.

- Aiuta a determinare COGS

Per calcolare il costo delle merci vendute, o COGS, è necessario conoscere il proprio inventario iniziale. Il tuo COGS è la quantità di prodotti venduti in un periodo di tempo, meno l'inventario iniziale. Comprendere entrambe queste metriche ti consente di conoscere il costo di produzione e vendita dei tuoi prodotti.

Come valutare l'inventario

La scelta del giusto metodo di valutazione dell'inventario per l'inventario finale e iniziale è fondamentale per mantenere un bilancio solido dal punto di vista finanziario. Esistono diversi metodi di valutazione che possono essere utilizzati a seconda delle dimensioni e delle esigenze aziendali. Ecco 4 metodi di valutazione dell'inventario.

1. Costo medio ponderato (WAC)

Conosciuto anche come metodo del costo medio, questo metodo di valutazione è utile per le aziende che spediscono pacchi di dimensioni simili. La formula è la seguente:

Costo medio ponderato = Costo delle merci disponibili per la vendita/Unità totali in inventario

2. Metodo specifico di identificazione

Questo tende ad essere il metodo più accurato poiché ogni singolo articolo viene monitorato individualmente. Questo metodo è il migliore per le aziende con prodotti che variano notevolmente in termini di dimensioni e valore. Non esiste una formula per questo metodo, tutto ciò che devi fare è contrassegnare ogni articolo con il suo valore di acquisto e il valore sostenuto fino a quando non viene venduto.

3. First-in first-out (FIFO)

FIFO è un metodo di valutazione comunemente usato poiché è semplice da usare. Come suggerisce il nome, l'inventario prodotto per primo sarà apparentemente venduto per primo. Con questo metodo puoi calcolare il valore in base all'inventario che hai a disposizione.

4. Ultimo arrivato primo uscito (LIFO)

LIFO è meno comune e non il più pratico poiché la maggior parte delle aziende non vorrebbe vendere prima i propri prodotti più recenti. Tuttavia, ci sono vantaggi fiscali. Il risultato finale di LIFO significa COGS più elevati e un saldo inferiore dell'inventario rimanente, il che significa meno tasse, il che significa più flusso di cassa.

Dove e quando utilizzare l'inventario iniziale?

L'inventario iniziale è un aspetto importante della contabilità dell'inventario che dovrai utilizzare per misurare e tenere traccia delle prestazioni della tua attività.

Ecco gli usi comuni per iniziare l'inventario.

Per identificare il restringimento

L'inventario iniziale può aiutare a identificare eventuali riduzioni di inventario.

Poiché l'inventario iniziale viene riconciliato con l'inventario finale dell'ultimo periodo, è possibile determinare se sono presenti discrepanze come perdite di inventario o errori di tracciamento e registrazione.

Quando monitori regolarmente il tuo inventario iniziale (così come l'inventario finale), hai un punto di riferimento dei livelli di scorte appropriati e puoi affinare i problemi in sospeso se si presentano. Questi problemi possono includere furto, danneggiamento, cattiva gestione o inesattezze nelle segnalazioni.

Per determinare l'inventario medio per un periodo contabile

L'inventario iniziale fornisce una base per il monitoraggio, il calcolo e la comprensione del conteggio dell'inventario per un periodo contabile. L'inventario iniziale non solo aiuta a determinare il tasso di rotazione dell'inventario, ma può anche determinare la quantità totale di prodotti disponibili per la vendita durante il periodo contabile.

Per aiutarti a capire la salute finanziaria della tua azienda

Tenere traccia dell'inventario iniziale della tua azienda ti aiuta a tenere sotto controllo la salute finanziaria del tuo marchio, prendere decisioni informate e promuovere una crescita e una redditività sostenute.

Ad esempio, l'inventario iniziale è un fattore importante nel calcolo del capitale circolante, che sono i fondi disponibili per le spese operative. Il tuo inventario iniziale può aiutarti a comprendere l'impatto del tuo costo di inventario sul capitale circolante disponibile. Di conseguenza, puoi prendere decisioni sui livelli di inventario e sul flusso di cassa in modo da assicurarti di avere scorte sufficienti per soddisfare la domanda.

Inoltre, quando monitori accuratamente il tuo inventario, puoi tenere bilanci migliori. I bilanci sono importanti perché forniscono un quadro olistico della salute finanziaria della tua azienda agli investitori e alle parti interessate. Poiché l'inventario è spesso la risorsa più grande di un'azienda di e-commerce, è importante che sia importante una documentazione accurata dell'inventario.

Inoltre, il monitoraggio dell'inventario iniziale aiuta con la contabilità dell'e-commerce in questi altri modi:

- Condurre riconciliazioni di inventario e tenere traccia delle cancellazioni di inventario quando l'inventario ha perso il suo valore e non può essere venduto a causa di danni, furto, perdita o diminuzione del valore di mercato.

- Determina la produzione futura e riordina le quantità in modo da non rimanere bloccato con troppo o troppo poco stock.

- Conoscere il tuo inventario iniziale aiuta a determinare le detrazioni fiscali dal tuo magazzino. Avere un inventario iniziale troppo grande o troppo piccolo può essere dannoso per le tue tasse.

Formula iniziale dell'inventario: di cosa avrai bisogno

Sia che tu stia utilizzando un sistema di inventario perpetuo o il metodo di inventario periodico, le seguenti formule di supporto spesso coincidono con il calcolo dell'inventario iniziale di un periodo contabile.

DENTI

Per calcolare il costo delle merci vendute alla fine di un periodo contabile, è possibile utilizzare i record del periodo contabile precedente.

Costo delle merci vendute (COGS) = (Inventario iniziale + Acquisti) - Inventario di chiusura

Inventario finale del periodo finanziario precedente

I tuoi registri contabili del periodo finanziario precedente ti aiutano a determinare da dove avevi interrotto. In altre parole, l'inventario finale del terzo trimestre è l'inventario iniziale del quarto trimestre.

Se è la prima volta che calcoli l'inventario finale, dovrai determinare quanto nuovo stock è stato acquistato e venduto in un periodo di tempo.

Inventario finale = Inventario iniziale + Acquisti netti - COGS

Nota: la scelta del giusto metodo di valutazione dell'inventario per l'inventario finale e iniziale è fondamentale per mantenere un bilancio solido dal punto di vista finanziario. L'inventario può essere valutato utilizzando metodi come LIFO (last-in first-out), FIFO (first-in first-out) e persino la media ponderata dell'inventario.

Come calcolare l'inventario iniziale

Puoi calcolare l'inventario iniziale utilizzando la formula seguente.

Formula inventario iniziale = (COGS + inventario finale) – Acquisti

Il calcolo del tuo inventario iniziale può essere eseguito in quattro semplici passaggi.

Passaggio 1. Determinare il COGS con l'aiuto dei record del periodo contabile precedente.

Per calcolare il costo delle merci vendute alla fine di un periodo contabile, è possibile utilizzare i record del periodo contabile precedente. Trova la formula COGS qui sotto.

Costo delle merci vendute (COGS) = (Inventario iniziale + Acquisti) - Inventario finale

Passaggio 2. Successivamente, moltiplica il saldo finale dell'inventario per quanto costa produrre ciascun articolo e fai lo stesso con la quantità di nuovo inventario.

Passaggio 3. Calcola l'inventario finale e il costo delle merci vendute.

Inventario finale = Inventario iniziale + Acquisti netti - COGS

Passaggio 4. Infine, sottrai la quantità di inventario acquistata dal tuo risultato e otterrai il tuo inventario iniziale.

Esempi iniziali di calcolo dell'inventario

Il modo più semplice per capire questa formula è attraverso un esempio.

Supponiamo che tu abbia venduto 1.000 frigoriferi durante l'ultimo periodo contabile e che tu abbia acquistato ciascuno per $ 500 dal fornitore. Il costo della merce venduta è:

Prezzo di produzione x Quantità = COGS

$ 500 x 1.000 = $ 500.000

Ora, diciamo che alla fine del periodo ti rimangono 500 frigoriferi. Ciò significa che l'inventario finale vale:

Prezzo di produzione x Quantità rimanente = Inventario finale

$ 500 x 500 = $ 250.000

Inoltre, se la tua azienda ha prodotto o acquistato altri 700 frigoriferi nel nuovo anno, il costo del nuovo inventario è:

Prezzo di produzione x Quantità = Acquisti

$ 500 x 700 = $ 350.000

Pertanto, ora possiamo calcolare l'inventario iniziale utilizzando la formula:

(COGS + Inventario finale) – Acquisti

($ 500.000 + $ 250.000) – $ 350.000 = $ 400.000

Ciò significa che l'inventario iniziale è di $ 400.000 all'inizio del periodo contabile.

Esempi iniziali di calcolo dell'inventario

Il modo più semplice per capire questa formula è attraverso un esempio.

Esempio 1:

Supponiamo che tu abbia venduto 1.000 frigoriferi durante l'ultimo periodo contabile e che tu abbia acquistato ciascuno per $ 500 dal fornitore. Il costo della merce venduta è:

Prezzo di produzione x Quantità = COGS

$ 500 x 1.000 = $ 500.000

Ora, diciamo che alla fine del periodo ti rimangono 500 frigoriferi. Ciò significa che l'inventario finale vale:

Prezzo di produzione x Quantità rimanente = Inventario finale

$ 500 x 500 = $ 250.000

Inoltre, se la tua azienda ha prodotto o acquistato altri 700 frigoriferi nel nuovo anno, il costo del nuovo inventario è:

Prezzo di produzione x Quantità = Acquisti

$ 500 x 700 = $ 350.000

Pertanto, ora possiamo calcolare l'inventario iniziale utilizzando la formula:

(COGS + Inventario finale) – Acquisti

($ 500.000 + $ 250.000) – $ 350.000 = $ 400.000

Ciò significa che l'inventario iniziale è di $ 400.000 all'inizio del periodo contabile.

Esempio 2:

Proviamo un altro. Immagina di aver venduto 500 sacchetti di cibo per cani durante l'ultimo periodo contabile e di aver acquistato ogni sacchetto per $ 40 dal fornitore. Il costo del venduto è calcolato come segue:

Prezzo di produzione x Quantità = COGS

$ 40 x 500 = $ 20.000

Ora, alla fine del periodo, ti rimangono 200 sacchetti di cibo per cani. Ciò significa che l'inventario finale vale:

Prezzo di produzione x Quantità rimanente = Inventario finale

$ 40 x 200 = $ 8.000

Inoltre, se la tua azienda ha prodotto o acquistato altri 300 sacchetti di cibo per cani nel nuovo anno, il costo del nuovo inventario è:

Prezzo di produzione x Quantità = Acquisti

$ 40 x 300 = $ 12.000

Per calcolare l'inventario iniziale, possiamo usare la formula:

(COGS + Inventario finale) – Acquisti

($ 20.000 + $ 8.000) – $ 12.000 = $ 16.000

Ciò significa che l'inventario iniziale è valutato a $ 16.000 all'inizio del periodo contabile.

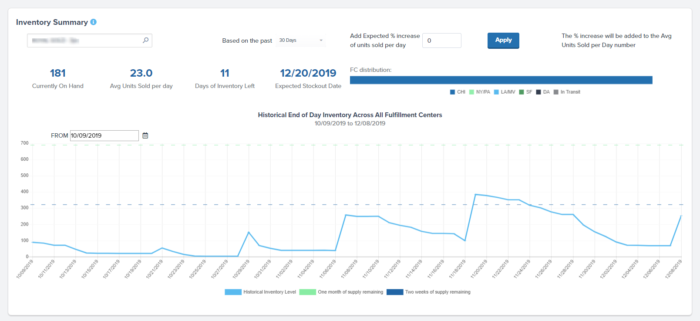

Come trovare l'inventario iniziale quando si utilizzano più magazzini

Le grandi aziende che spediscono un volume elevato di ordini tra regioni spesso escono dall'inventario centralizzato e optano invece per un sistema di inventario "distribuito", in cui l'inventario è suddiviso e immagazzinato in una serie di centri logistici in varie località. Questo può aiutare ad accelerare il processo di consegna dell'ordine e risparmiare sui costi di spedizione.

La buona notizia è che l'utilizzo di più magazzini non deve rendere complicato trovare l'inventario iniziale in ogni magazzino. Con una società di logistica di terze parti abilitata alla tecnologia (3PL) come ShipBob, puoi accedere al tuo sistema di gestione dell'inventario e accedere ai conteggi dell'inventario in tempo reale.

Il software di ShipBob si integra completamente con gli altri sistemi aziendali e ti offre una visione diretta del magazzino e informazioni specifiche fino allo SKU e al livello di unità, da un cruscotto centrale.

Puoi visualizzare non solo i numeri di inventario iniziale e i giorni di inventario disponibili, ma anche strumenti di previsione dell'inventario, approfondimenti sulla gestione del turnover dell'inventario e molto altro.

“Abbiamo accesso alla gestione dell'inventario in tempo reale, sapendo esattamente quante unità abbiamo con ShipBob in ogni magazzino. Non solo aiuta con il nostro processo generale nella gestione e assicurandoci che i nostri livelli di inventario siano equilibrati, ma anche a fini fiscali alla fine dell'anno. ShipBob ha reso l'intero processo molto semplificato per i nostri contabili e per noi".

Matt Dryfhout, fondatore e CEO di BAKblade

Conclusione

Determinare l'inventario iniziale alla fine di ogni periodo contabile può richiedere molto tempo se non si dispone di un buon sistema per tenere traccia dell'inventario.

Con ShipBob, puoi calcolare il tuo inventario iniziale in pochissimo tempo, senza richiedere al personale di eseguire un controllo dell'inventario o un conteggio fisico dei prodotti. ShipBob non solo immagazzina prodotti e prelievi, pacchi e ordini di kit per te, ma il nostro software di gestione dell'inventario monitora i livelli di inventario in più magazzini, rendendolo una scelta facile per le attività di e-commerce in rapida crescita.

Visualizza i livelli di inventario storici modificando i filtri per l'intervallo di date di tua scelta, filtra fino al livello del prodotto o del lotto, visualizza lo stato per canale venduto e altro ancora.

“Mi sentivo come se non potessi crescere fino a quando non mi sono trasferito a ShipBob. Il nostro vecchio 3PL ci stava rallentando. Ora sono incoraggiato a vendere di più con loro. Il mio CPA mi ha persino detto: "Grazie a Dio sei passato a ShipBob". ShipBob mi fornisce chiarezza e intuizione per aiutarmi a prendere decisioni aziendali quando ne ho bisogno, insieme a un'assistenza clienti reattiva.

Courtney Lee, fondatrice di Prymal

Inizia con ShipBob

Fai clic sul pulsante in basso per saperne di più su come ShipBob rende la gestione dell'inventario e l'evasione degli ordini ancora più semplice per la tua attività di e-commerce.

Hai il tuo magazzino?

Se stai evadendo gli ordini internamente e hai bisogno di un sistema di gestione del magazzino che ti aiuti a monitorare meglio l'inventario, contatta il nostro team per scoprire se il nostro WMS è la soluzione giusta per te.

Domande frequenti sull'inventario iniziale

Determinare il tuo inventario iniziale è un compito importante per i negozi di e-commerce. Le seguenti informazioni rispondono ad alcune domande frequenti sull'inizio dell'inventario.

Cos'è l'apertura/chiusura dell'inventario?

L'inventario iniziale, noto anche come inventario iniziale, è il valore dell'inventario che viene riportato dal periodo contabile precedente e viene utilizzato per calcolare l'inventario medio. Aiuta anche a determinare il costo delle merci vendute. L'inventario di chiusura (noto anche come inventario finale) è il valore dello stock alla fine del periodo contabile.

Cosa conta come acquisti?

Nel contesto dell'inventario, gli acquisti includono le materie prime acquistate per la produzione (chiamate anche inventario di produzione), l'inventario dei prodotti finiti acquistato da un fornitore e qualsiasi attrezzatura acquisita durante il processo di produzione.

Come si calcola il COGS?

È possibile calcolare il costo delle merci vendute dai registri documentati durante il periodo contabile precedente. Per calcolarlo, aggiungi il valore dell'inventario iniziale agli acquisti durante il periodo, quindi sottrai l'inventario finale da questa somma. Il risultato è il costo delle merci vendute (COGS).

La formula COGS è Prezzo di produzione x Quantità = COGS .