Come calcolare l'inventario finale per il tuo negozio online utilizzando il software di gestione dell'inventario

Pubblicato: 2023-07-08Cosa vorresti imparare?

Quando si tratta di contabilità dell'inventario, conoscere l'inventario finale è essenziale. Ma calcolare la quantità di inventario vendibile che hai a disposizione alla fine di un periodo contabile può essere una sfida. Ecco perché è importante capire come calcolare al meglio il valore del tuo inventario finale e scegliere il metodo di valutazione dell'inventario giusto per la tua attività.

In questo articolo imparerai perché la fine dell'inventario è un fattore importante nel calcolo del costo delle merci vendute e come il giusto software di gestione dell'inventario può aiutarti a determinare il valore del tuo inventario finale alla fine del periodo contabile.

Cos'è la fine dell'inventario?

L'inventario finale si riferisce all'inventario vendibile rimasto alla fine di un periodo contabile. Quando un determinato periodo contabile termina, prendi il tuo inventario iniziale, aggiungi gli acquisti netti e sottrai il costo delle merci vendute (COGS) per trovare il valore del tuo inventario finale. Affinché un bilancio sia completo, dovrai rivendicare tutto l'inventario come risorsa. Conoscere il valore finale del tuo inventario avrà un impatto sui tuoi bilanci e sulle tue tasse, quindi è importante calcolare correttamente il valore del tuo inventario.

Inventario finale vs. Inventario finale

Un altro nome per terminare l'inventario è chiudere l'inventario. I due termini sono sinonimi, poiché entrambi si riferiscono alla quantità di inventario vendibile disponibile nel momento in cui un determinato periodo contabile termina o "si chiude".

Perché è importante terminare l'inventario?

Vorrai sempre sapere quanto stai vendendo e quanto non stai vendendo! L'inventario e-commerce può essere visto solo come un altro costo fino a quando non viene venduto. Nell'e-commerce, il calcolo dell'inventario finale è una best practice aziendale nonché una parte importante del processo contabile.

Come calcolare l'inventario finale utilizzando la formula dell'inventario finale

La formula di base per calcolare l'inventario finale è semplice:

Inventario iniziale + Acquisti netti – COGS = Inventario finale

Il tuo inventario iniziale è l'inventario finale dell'ultimo periodo. Gli acquisti netti sono gli articoli che hai acquistato e aggiunti al tuo inventario. Il costo delle merci vendute include il costo totale di acquisto o produzione di prodotti finiti pronti per la vendita.

Il modo più semplice per calcolare l'inventario finale è eseguire un conteggio dell'inventario fisico. Ma la maggior parte delle volte non ha senso fare un conteggio fisico, specialmente se hai una grande quantità di inventario di cui tenere traccia.

[CP_CALCULATED_FIELDS id=7]

Fortunatamente ci sono modi migliori per calcolare l'inventario finale che fornisce maggiore precisione ed è più efficiente. Ad esempio, l'utilizzo di un fornitore di servizi logistici di terze parti (3PL) come ShipBob e l'integrazione della loro tecnologia di evasione ordini con una soluzione di gestione dell'inventario come Cin7 rende la ricerca del valore della fine dell'inventario un gioco da ragazzi.

Metodi ed esempi finali dell'inventario

Esistono diversi modi per calcolare il valore del tuo inventario finale. Il metodo che scegli avrà un impatto su tutto, dal budget alla quantità di riordino dell'inventario e, cosa più importante, sulla crescita del profitto. Il metodo utilizzato per determinare il valore dell'inventario finale avrà un impatto sui risultati finanziari, quindi assicurati di scegliere un metodo adatto alla tua attività e di rimanere coerente con esso.

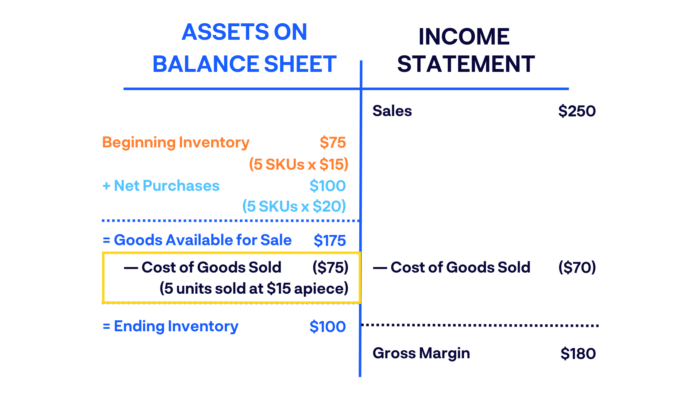

Metodo FIFO (first in, first out)

FIFO è un metodo di contabilità che presuppone che l'inventario acquistato più di recente sia stato venduto per primo. Utilizzando questo metodo, il costo dei tuoi acquisti di inventario più recenti viene aggiunto al tuo COGS prima degli acquisti precedenti, che vengono aggiunti al tuo inventario finale.

Ad esempio, supponiamo che tu abbia acquistato 5 SKU di uno a $ 15 ciascuno e poi altri 5 dello stesso SKU a $ 20 ciascuno pochi mesi dopo. Se questi 10 stessi prodotti sono nel tuo inventario disponibile e ne vendi 5, utilizzando FIFO venderai i primi che hai acquistato a $ 15 ciascuno e registrerai $ 70 come costo delle merci vendute.

I contabili e gli imprenditori scelgono periodi FIFO di prezzi elevati o inflazione, in quanto produce un valore più elevato dell'inventario finale rispetto al metodo alternativo, LIFO (metodo ultimo entrato, primo uscito).

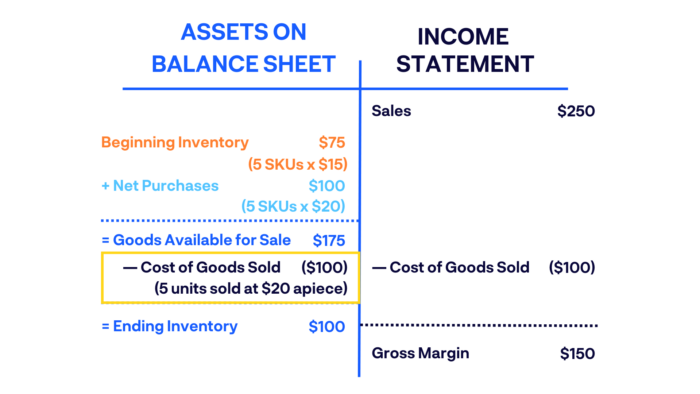

Metodo LIFO (ultimo entrato, primo uscito)

Utilizzando il metodo LIFO, gli articoli di inventario acquistati più di recente sono quelli venduti e spediti per primi. In poche parole: le merci che vengono acquistate in seguito vengono vendute prima.

Ad esempio, usiamo lo stesso esempio di cui sopra per l'acquisto di 5 di uno SKU a $ 15 ciascuno e poi di altri 5 dello stesso SKU a $ 20 ciascuno. Se vendi 5 unità utilizzando la tecnica LIFO, venderai i 5 articoli acquistati più di recente a $ 20 ciascuno e registrerai $ 100 come costo delle merci vendute.

I contabili potrebbero suggerire di utilizzare LIFO durante i periodi di calo dei prezzi.

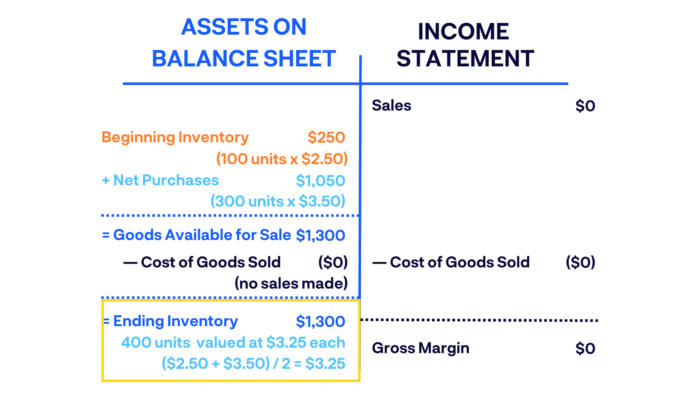

Metodo della media ponderata

Il metodo della media ponderata (WAC) viene determinato dividendo l'importo totale speso per l'inventario che hai a disposizione per il numero totale di articoli a disposizione. Ciò fornisce una media del costo dei beni acquistati nel tuo inventario finale.

Ad esempio, durante l'anno fiscale hai iniziato con un saldo di inventario iniziale di 100 articoli a $ 2,50 ciascuno. Successivamente hai acquistato altri 300 articoli a $ 3,50 ciascuno. Il tuo inventario finale includerebbe 400 articoli del valore di $ 3,25 ciascuno, per un valore totale di $ 1.300 (supponendo che non siano stati effettuati acquisti durante questo periodo).

WAC è il modo più semplice per valutare l'inventario finale e ha più senso utilizzarlo quando tutti i prodotti venduti sono identici.

Come utilizzare l'inventario finale

Dopo aver calcolato l'inventario finale della tua attività, puoi utilizzare tali informazioni in molti modi. Ecco solo alcune delle cose che i brand possono fare dopo aver calcolato la fine dell'inventario per un determinato periodo.

Abbina l'inventario registrato con l'inventario effettivo

Vuoi assicurarti che le cifre sul tuo bilancio di inventario corrispondano a ciò che è attualmente nel tuo magazzino. Conoscere il tuo inventario finale verifica che l'inventario che hai registrato corrisponda all'inventario fisico effettivo che hai a portata di mano. Se i tuoi livelli di inventario sono inferiori a quelli che dovrebbero essere, questo potrebbe essere un segno di riduzione dell'inventario a causa di errori contabili, furto o una varietà di altri problemi.

Calcola il reddito netto

Allo stesso modo, vuoi conoscere l'esatta dichiarazione dei redditi, cioè quanti guadagni stai facendo su quello che stai vendendo. Una volta calcolato l'inventario finale, avrai una chiara comprensione del fatto che il tuo inventario effettivo corrisponda all'inventario registrato. Se i numeri non corrispondono, questo potrebbe essere un segno che stai pagando troppo per l'acquisto iniziale di beni in base al valore di mercato attuale o che è tempo di ripensare la tua strategia di prezzo.

Garantisce la precisione per i report futuri

Ricordi come viene calcolato l'inventario finale dall'inventario iniziale? Va anche dall'altra parte. L'inventario iniziale di un determinato periodo contabile viene calcolato dall'inventario finale del periodo precedente. Il saldo iniziale viene calcolato dal saldo finale del periodo di riferimento precedente. Pertanto è fondamentale che l'inventario finale corretto sia calcolato correttamente nel tuo bilancio.

Esistono diversi modi per calcolare l'inventario finale, quindi è meglio attenersi a un metodo ogni anno per evitare discrepanze nei rapporti futuri.

In che modo i 3PL aiutano a migliorare la gestione dell'inventario finale

La collaborazione con un 3PL come ShipBob e l'integrazione della loro tecnologia con Cin7 possono rendere il processo di monitoraggio dell'inventario molto più semplice e semplice. Ecco come.

1. Monitoraggio accurato dell'inventario con ShipBob + Cin7

ShipBob è un 3PL abilitato alla tecnologia. Gli strumenti di gestione dell'inventario integrati di ShipBob possono essere integrati direttamente con Cin7 , leader di mercato nel software di gestione dell'inventario. In questo modo, puoi tenere traccia dell'inventario da una dashboard, aiutandoti a prendere decisioni di acquisto e vendita più accurate, fornire un servizio clienti migliore e risparmiare sui costi di inventario e logistica .

Le attività di monitoraggio dell'inventario che normalmente richiedono molto tempo (come il calcolo o la valutazione dell'inventario finale) possono essere eseguite in un attimo o con pochi clic. A differenza di altre soluzioni di inventario, Cin7 tiene traccia dei costi di inventario effettivi, non dei costi medi, per ottenere COGS più accurati.

Con ShipBob come 3PL e Cin7 come soluzione di gestione dell'inventario, hai la possibilità di suddividere l'inventario tra più centri logistici monitorando i livelli di inventario in un unico posto.

2. Report personalizzati e previsioni

Con ShipBob, puoi sincronizzare facilmente evasione degli ordini con una soluzione di gestione dell'inventario come Cin7 per ottimizzare la supply chain e centralizzare i rapporti sull'inventario. Con lo strumento di analisi e reportistica di ShipBob, puoi facilmente monitorare i giorni di inventario disponibili e altre metriche come:

- Livelli storici delle scorte in qualsiasi momento in qualsiasi luogo

- Giorni rimanenti fino all'esaurimento di uno SKU

- Frequenza di vendita su tutti i canali

- Domanda di prodotto rispetto ai periodi precedenti

- Articoli più venduti e più lenti

- E altro ancora

Cin7 aggrega anche queste informazioni e, combinate con i dati della sua contabilità e oltre 550 altre integrazioni di app, offre un pacchetto di analisi e reportistica imbattibile per qualsiasi azienda di prodotti che desideri ottimizzare l'inventario in tutte le sedi e canali di vendita.

Mettiti in contatto con ShipBob oggi per scoprire come i nostri servizi e la nostra tecnologia di evasione ordini possono aiutare la tua attività di e-commerce e parla con gli esperti di inventario di Cin7 per scoprire come il software di gestione dell'inventario può semplificare la tua attività, anche se apri nuovi canali di vendita.

Domande frequenti sulla fine dell'inventario

Ecco alcune delle domande più comuni che le aziende di e-commerce hanno quando si tratta di calcolare l'inventario finale.

Cosa è incluso nell'inventario finale?

La formula di base per il calcolo dell'inventario finale è: inventario iniziale + acquisti netti – COGS = inventario finale. Il tuo inventario iniziale è l'inventario finale dell'ultimo periodo. Gli acquisti netti sono gli articoli che hai acquistato e aggiunti al tuo inventario. Il costo delle merci vendute include il costo totale di acquisto dell'inventario.

Cosa è incluso nell'inventario finale?

L'inventario finale include il valore finale dell'inventario disponibile alla fine di un periodo contabile, dopo il calcolo dell'acquisto totale dell'inventario e degli articoli venduti entro tale periodo di tempo.

Come si trova l'inventario finale utilizzando FIFO?

FIFO sta per "First In, First Out". È un metodo di contabilità che presuppone che l'inventario acquistato più di recente sia stato venduto per primo. Utilizzando questo metodo, il costo dei tuoi acquisti di inventario più recenti viene aggiunto al tuo COGS prima degli acquisti precedenti, che vengono aggiunti al tuo inventario finale.

Qual è il saldo finale in prodotti finiti?

I prodotti finiti si riferiscono al prodotto che vendi, non al componente che acquisti per realizzare un articolo. Il saldo finale dei prodotti finiti è il valore totale delle scorte vendibili che hai a disposizione alla fine di un periodo contabile.

Che cosa sta finendo l'inventario in un bilancio?

Alla chiusura di ogni periodo contabile, l'inventario finale viene registrato come attività corrente nel bilancio di un'azienda. Poiché è un inventario che può essere venduto, appartiene al lato "attività" del bilancio, piuttosto che alle passività.