I piani pensionistici con mandato statale sono in crescita, ecco cosa devi sapere

Pubblicato: 2020-01-15I lavoratori negli Stati Uniti hanno bisogno di molti più soldi per andare in pensione comodamente, ma i rapporti mostrano che stanno lottando per risparmiare denaro. Ci sono molti che credono che i piani pensionistici imposti dallo stato siano la risposta.

Crisi della previdenza

Gli studi hanno costantemente dimostrato che i dipendenti hanno molte più probabilità di risparmiare quando il loro datore di lavoro fornisce l'accesso a un piano pensionistico. Inoltre, la ricerca ha dimostrato che se un datore di lavoro fornisce prestazioni pensionistiche, è un fattore importante quando si decide di accettare una posizione. Tuttavia, i rapporti mostrano che solo 4 datori di lavoro su 10 che hanno meno di 100 membri del team offriranno anche benefici pensionistici.

Il National Institute of Retirement Security (NIRS) ha riferito che una tipica famiglia di lavoratori non aveva praticamente alcun risparmio per la pensione. La ricerca ha anche mostrato un saldo medio del conto pensionistico di $ 2.500 per tutte le famiglie in età lavorativa e $ 14.500 per quelle in prossimità della pensione. Inoltre, il 62% delle famiglie lavoratrici di età compresa tra 55 e 64 anni dispone di risparmi per la pensione inferiori a una volta il loro reddito annuo, che è molto al di sotto di quanto necessario per mantenere uno standard di vita sano durante la pensione.

“In qualsiasi momento, circa la metà dei dipendenti del settore privato negli Stati Uniti - circa 60 milioni di persone - non ha alcun tipo di piano pensionistico sponsorizzato dal datore di lavoro. Il risultato è una crescente sottoclasse americana, in cui un terzo degli attuali pensionati vive quasi interamente di previdenza sociale e una buona metà dei futuri pensionati dovrà affrontare standard di vita ridotti.

Peggio ancora, il divario di copertura si è da tempo dimostrato intrattabile, con il Congresso e il settore finanziario incapaci o riluttanti a progettare o supportare piani di risparmio previdenziale veramente semplici ea basso costo. – scrive il comitato editoriale del New York Times

Questo divario è un'enorme preoccupazione economica negli Stati Uniti, motivo per cui sempre più stati stanno implementando il proprio piano pensionistico.

Cosa sono i piani pensionistici imposti dallo stato?

Un piano pensionistico imposto dallo stato è un programma di risparmio previdenziale sponsorizzato dallo stato. Questi piani sono rivolti ai dipendenti del settore privato nelle piccole e medie imprese e anche alle famiglie con reddito medio-basso.

Tuttavia, non confondere questo con i sistemi pensionistici statali per i dipendenti del settore pubblico.

La maggior parte dei piani pensionistici imposti dallo stato sono strutturati come conti pensionistici individuali Roth (IRA).

Cos'è un Roth IRA?

Esistono due tipi principali di IRA: tradizionale e roth.

Un'IRA tradizionale si riferisce ai contributi che possono beneficiare di una detrazione fiscale nell'anno in cui sono effettuati. Ad esempio, se un contributo viene effettuato nel 2020, l'individuo può escludere l'importo dal proprio reddito imponibile per il 2020. anche tassato al momento del ritiro.

Un Roth IRAsi applica ai contributi versati al netto delle imposte, quindi ciò significa che l'individuo paga le tasse sull'importo in anticipo. Eventuali contributi versati per l'anno devono essere inclusi anche nel loro reddito imponibile per quell'anno. La cosa buona qui è che i contributi qualificati sono esentasse al momento del prelievo.

Tuttavia, se qualcuno ha un reddito lordo rettificato che supera la soglia dell'IRS, non può contribuire a un Roth IRA.

Quali stati hanno risparmi pensionistici obbligatori?

Più di 30 stati hanno preso in considerazione la legislazione per i piani pensionistici obbligatori statali, ha rilevato l'Associazione nazionale dei consulenti assicurativi e finanziari. Ora, gli stati che hanno introdotto la legislazione includono Arizona, Colorado, Indiana, Kentucky, Louisiana, Maine, Ohio, North Dakota, Nebraska, New Hampshire, Utah, North Carolina, Wisconsin, Virginia e West Virginia.

Tuttavia, finora solo 10 stati hanno promulgato leggi per istituire piani pensionistici con mandato statale:

- California

- Connecticut

- Illinois

- Maryland

- Massachusetts

- New Jersey

- New York

- Oregon

- Vermont

- Washington

Evidenziamo i requisiti per il risparmio previdenziale obbligatorio per stato:

California

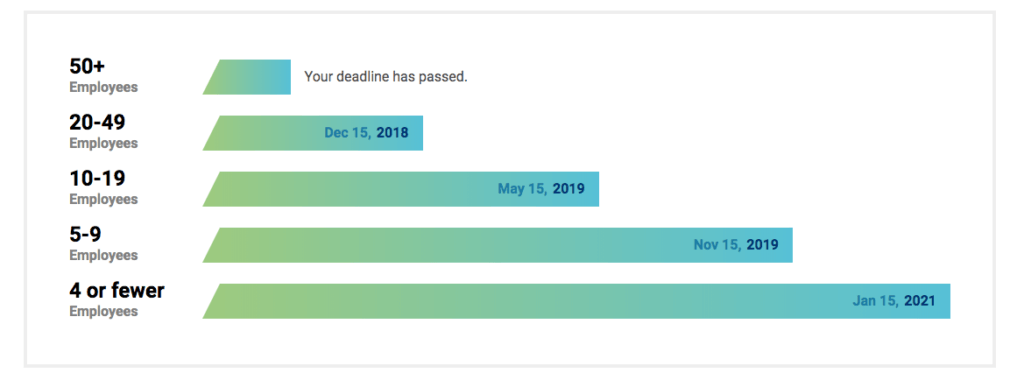

In California, i datori di lavoro con almeno 5 dipendenti devono offrire un piano di risparmio previdenziale attraverso il mercato privato o il programma statale CalSavers. CalSavers è un Roth IRA pertanto si applicano le linee guida sui contributi dell'IRS.

Poiché CalSavers è gestito esclusivamente attraverso spese amministrative, non ci sono costi per i contribuenti. I datori di lavoro idonei possono registrarsi a CalSavers ogni volta che lo desiderano e sono tenuti a rispettare le seguenti scadenze:

| Dimensioni dell'impresa | Scadenza |

| Oltre 100 dipendenti | 30 giugno 2020 |

| Oltre 50 dipendenti | 30 giugno 2021 |

| Cinque o più dipendenti | 30 giugno 2022 |

Affinché i dipendenti possano beneficiare di CalSavers, devono soddisfare quanto segue:

- Deve avere almeno 18 anni di età

- Deve ricevere un modulo W-2 con i salari della California

- L'importo di risparmio predefinito è il 5% della retribuzione lorda, ma i dipendenti possono designare un importo diverso

- I contributi devono essere effettuati tramite trattenuta in busta paga

- I contributi del datore di lavoro non sono ammessi

- I dipendenti devono anche essere autorizzati a rinunciare al programma.

Connecticut

Il Connecticut Retirement Security Program si concentra su aziende con cinque o più dipendenti che non hanno pensione o piano 401 K per consentire ai dipendenti di risparmiare per la pensione attraverso detrazioni sui salari in conti privati IRA senza alcun costo per i datori di lavoro.

È volontario per i dipendenti, che sono iscritti automaticamente ma hanno la possibilità di rinunciare.

Illinois

In Illinois, i datori di lavoro sono tenuti a offrire i risparmi pensionistici obbligatori, noti come Illinois Secure Choice, se soddisfano quanto segue:

- Avere almeno 25 dipendenti

- Sono in attività da almeno 2 anni

- Non offrire un piano di risparmio previdenziale qualificato, come 401 (k) o Simple IRA.

Inoltre,

- Il tasso di risparmio predefinito è fissato al 5% della retribuzione lorda

- I contributi vengono effettuati tramite trattenuta in busta paga

- I datori di lavoro non possono versare contributi

- I datori di lavoro non devono scegliere il piano statale, ma possono offrire un piano pensionistico diverso e qualificato

- I datori di lavoro che scelgono Secure Choice devono iscrivere automaticamente il proprio team al programma

- I dipendenti devono essere autorizzati a rinunciare al programma o possono scegliere di aumentare o diminuire l'importo della detrazione dalla busta paga (dal 5% predefinito).

Poiché Illinois Secure Choice è un Roth IRA, i dipendenti sono tenuti a soddisfare i limiti di reddito dell'IRS per poter contribuire.

Tuttavia, le scadenze per i datori di lavoro esistenti per iscriversi a Secure Choice sono passate da tempo, con l'ultima interruzione nel novembre 2019.

Maryland

Il Maryland Small Business Retirement Savings Program offre ai lavoratori un programma di risparmio detratto dallo stipendio se non sono idonei a partecipare a un piano esistente del datore di lavoro.

Se un datore di lavoro aderisce al programma o offre ai propri dipendenti un piano qualificato, lo Stato rinuncerà completamente alla tassa di presentazione del rapporto annuale di $ 300.

Il programma Maryland offre una selezione di opzioni di investimento gestite privatamente e ha anche un'opzione predefinita se un dipendente non vuole scegliere. Chiunque si iscriva automaticamente può scegliere diverse aliquote di contribuzione o può rinunciare al programma.

Il programma inizierà a funzionare intorno alla metà del 2020. Sebbene sia stato creato dallo Stato, che presterà i fondi per le startup, il Programma si autofinanzierà dalle commissioni raccolte sui fondi investiti negli IRA.

Massachusetts

Il Massachusetts ha limiti ai suoi piani pensionistici imposti dallo stato per le organizzazioni senza scopo di lucro con 20 o meno dipendenti. Il Massachusetts Defined Contribution CORE Plan consente alle organizzazioni non profit con 20 o meno dipendenti di offrire benefici pensionistici attraverso un piano 401 (k) multiplo datore di lavoro (MEP).

Inoltre, il piano CORE include:

- Entrambe le opzioni al lordo delle tasse e Roth 401 (k).

- I datori di lavoro possono versare contributi corrispondenti "approdo sicuro".

- I contributi dei dipendenti vengono effettuati tramite trattenuta in busta paga

- È volontario per datori di lavoro e dipendenti

- L'importo predefinito del risparmio è del 6% della retribuzione lorda, al lordo delle imposte

- I dipendenti devono essere autorizzati a rinunciare al piano o possono modificare l'importo del loro contributo.

New Jersey

La New Jersey Secure Choice si applica ai datori di lavoro con 25 o più dipendenti e che sono in attività da almeno due anni.

Sia i datori di lavoro senza scopo di lucro che quelli a scopo di lucro sono soggetti al piano pensionistico obbligatorio statale e i datori di lavoro di qualsiasi dimensione, anche quelli con meno di 25 dipendenti, possono partecipare se lo desiderano.

Il programma funziona come un programma IRA dedotto dal libro paga, in cui i dipendenti vengono automaticamente iscritti al programma contribuendo con il 3% del loro stipendio. I dipendenti possono modificare il loro contributo durante il periodo di iscrizione e possono scegliere di aderire o meno durante i periodi di iscrizione aperti designati.

New York

Il programma di risparmio Secure Choice dello Stato di New York include queste caratteristiche chiave:

- Facoltativo per i datori di lavoro, non richiede la partecipazione di datori di lavoro di qualsiasi dimensione.

- Struttura Roth IRA in modo che i contributi vengano versati al netto delle imposte e si applicano i limiti di detrazione IRA.

- I datori di lavoro non possono versare contributi al piano.

- I datori di lavoro partecipanti sono tenuti a iscrivere automaticamente i dipendenti, sebbene i dipendenti possano scegliere di rinunciare.

- La detrazione automatica dalla busta paga è pari al 3% della busta paga di un dipendente.

- I datori di lavoro partecipanti non sono considerati fiduciari, in quanto il loro ruolo è limitato.

Aprile 2020 è la data proposta per l'attuazione.

Oregon

OregonSaves è un programma volontario, ma i datori di lavoro dell'Oregon sono tenuti a offrire OregonSaves se non offrono già un piano pensionistico sponsorizzato dal datore di lavoro.

Vermont

Il Vermont State Retirement System (VSRS) è determinato dal tuo credito di servizio, dalla tua età al pensionamento e dal tuo compenso finale medio.

Ci sono cinque piani/gruppo:

- Gruppo A: piano pensionistico originale in cui alcuni membri hanno scelto di rimanere, predecessore del Piano F

- Gruppo C: per le forze dell'ordine statali

- Gruppo D: per i giudici

- Gruppo F: per la maggioranza dei dipendenti statali classificati

- Contributo definito: per i dipendenti statali esenti

Washington

Il Washington Small Business Retirement Marketplace è un mercato virtuale che offre piani alle aziende con meno di 100 dipendenti.

Ci sono sanzioni?

PAI Retirement Services ha dichiarato: "Se richiesto dallo stato, i datori di lavoro devono iscrivere i propri lavoratori al programma statale attraverso il processo di busta paga".

Se un datore di lavoro non rispetta i mandati statali, ciò può portare a sanzioni imposte a livello statale. Ad esempio, con CalSavers, la sanzione per non consentire ai dipendenti idonei di partecipare varia da $ 250 a $ 500 per dipendente idoneo.

Quali sono le prospettive per le piccole imprese?

Se la tua azienda si trova in uno degli stati con piani pensionistici obbligatori, devi rivedere le specifiche. Scrivi i pro e i contro del piano rispetto ai tuoi obiettivi aziendali e alle esigenze dei tuoi dipendenti. Può essere utile parlare con un esperto per prendere la decisione migliore per la tua azienda e i tuoi dipendenti.

Connecteam: un'unica app per gestire il tuo business e i tuoi dipendenti

Connecteam è il tuo strumento per gestire il coinvolgimento, lo sviluppo e le relazioni dei dipendenti. Puoi semplificare la comunicazione, offrire ai tuoi dipendenti una piattaforma per essere ascoltati, aumentare il coinvolgimento, rafforzare la cultura aziendale, allineare i dipendenti alle politiche aziendali, semplificare le operazioni quotidiane, sviluppare competenze professionali e molto altro ancora.