損益計算書ガイド: 例、ガイダンス、定義

公開: 2023-07-16損益計算書をしっかりと理解することは、ビジネスオーナーとして実行できる最も重要なステップの 1 つです。 このガイドでは、ビジネスの損益計算書を正確に作成する方法を理解するのに役立つ詳細な例、ガイダンス、定義を提供します。 このガイドを読むことで、損益計算書にどのような情報を含めるべきか、損益計算書をどのように読んで解釈するか、そして将来それをどのように使用するかを学ぶことができます。 始めましょう!

目次

損益計算書とは何ですか?

損益計算書は財務会計の一部であり、損益計算書としても知られ、事業の収益性に関する情報を提供する文書です。 一定期間内に生じた収益と、その収益を生み出すために発生した費用が報告されます。 2 つの差は純利益または純利益として知られています。 損益計算書は財務諸表全体の重要な部分であり、ビジネスの業績を評価し、今後の改善方法についての決定を下すのに役立ちます。 損益計算書は事業計画書とともに融資を受けるための重要な書類です。 損益計算書を作成する際には、事業計画書の書き方や財務会計とは何かについても必ず調べておきましょう。

損益計算書は何のために使われるのですか?

損益計算書を理解することは、ビジネスオーナーにとって不可欠です。 損益計算書は、収入と支出の追跡、予算予測の作成、税金の計算、収益性の測定など、さまざまな目的に使用されます。 損益計算書の主な用途は次の 5 つです。

- 収入と支出の追跡。 損益計算書の最も基本的な用途は、収益を生み出すために発生した費用と比較して、生み出された収益の額を追跡することです。 これにより、ビジネスの財務状況をより深く理解し、改善できる領域を特定することができます。

- 予算の予測を立てる。 損益計算書は、次年度の予算予測を作成するためにも使用できます。 これにより、潜在的な収益源を事前に計画し、それらの収益に関連する出費やコストを予測することができます。

- 税金の計算。 あなたの損益計算書は、あなたのビジネスの税金を申告する際にも IRS によって使用されます。 合計の利益または損失に関する詳細な情報を提供すると、税金の計算がより簡単かつ正確になります。

- 収益性の評価。 損益計算書は、総収益と総経費を比較することにより、一定期間におけるビジネスの収益性についての重要な洞察を提供します。 この情報を使用して、将来の収益性を向上させるための変更を加えることができます。

- パフォーマンスの評価。 最後に、損益計算書は、組織構造内で各部門または個人がどれだけ効率的に収益を上げているか、またはコストを削減しているかを評価することにより、社内の全体的なパフォーマンスを評価するのに役立ちます。

以下は、初心者向けに損益計算書を説明する「Accounting Stuff」からの簡単な言葉です。

損益計算書が非常に重要な理由

損益計算書を理解することは、ビジネスオーナーにとって不可欠です。 損益計算書が非常に重要である理由は次の 4 つです。

- 性能測定。 損益計算書は、一定期間における財務上のパフォーマンスについての重要な洞察を提供します。 総収益と総経費を比較することで、目標を達成しているかどうかを確認し、必要に応じて変更を加えて今後の成果を向上させることができます。

- 成長の評価。 損益計算書は、1 年以上にわたる収益源、コスト、利益に関する詳細な情報を提供するため、ビジネスの成長と持続可能性を測定するのにも役立ちます。 これにより、会社の健全性を評価して、新しい製品やサービスに再投資して市場を拡大する際に、より賢明な決定を下すことができます。

- リスクの軽減。 損益計算書は、お金がどこに使われているか、またどの分野が最も利益を生み出しているか、または損失を被っているかについての正確なデータを提供することで、リスクを軽減するのにも役立ちます。 これは、コストのかかる間違いを犯したり、将来的に投資収益が得られない可能性のある分野への投資を回避するのに役立ちます。

- 前もって計画。 最後に、損益計算書により、企業は、今後数年間の信頼できる予算予測を作成したり、プロジェクトや投資に関連する潜在的なコストを発生前に予測したりするために使用できる詳細な財務情報を提供することで、事前の計画を立てることができます。

損益計算書には何が記載されますか? 主なコンポーネント

損益計算書を作成するときは、いくつかの主要な要素を含める必要があります。 これらのコンポーネントは、収益、支出、純利益に関する詳細な情報を提供することで、会社の財務実績を洞察するのに役立ちます。 損益計算書に記載される主な構成要素のリストは次のとおりです。

収益

収益とは、一定期間に商品またはサービスの販売から得た合計金額です。 これには、製品やサービスからの売上だけでなく、利息や配当などのその他の収入源も含まれます。

売上原価 (COGS)

売上原価(COGS)には、製品の製造またはサービスの提供に直接関連する費用が含まれます。 これには、材料、労働力、輸送、生産に関連する税金などのコストが含まれます。

粗利益

粗利とは、総収益から原価計算を差し引いた後の収益の総額です。 制作費を賄った後にどれだけのお金が残るかの目安です。

マーケティング、広告、宣伝費

マーケティング、広告、宣伝費は、製品またはサービスの宣伝に関連する費用です。 これには、広告、有料検索キャンペーン、Web サイトのデザインとホスティング、広報サービス、その他のプロモーション活動に費やされる費用が含まれます。

一般管理費

一般管理費とは、事業を運営するためにかかる費用のことです。 これには、賃金、家賃、光熱費、保険料、弁護士費用、および業務中に発生するその他の費用が含まれます。

EBITDA

EBITDAは、利息、税金、減価償却費、および償却前利益を表します。 これは、債務の支払いや税金などの営業外費用を除いた企業の営業パフォーマンスの尺度です。 総収益から総営業費用を差し引いて計算されます。

減価償却費及び償却費

減価償却費は、設備、建物、家具などの長期資産の価値の減少を考慮した非現金費用です。

営業利益またはEBIT

営業利益またはEBITは、利息および税引前利益を表します。 これは、減価償却費などの営業外項目を除いた総収益から総営業費用を差し引いて計算されます。 これは、会社の中核事業活動からの業績を測定するものです。

支払利息

中小企業融資の受け方を調べたことがある人なら、支払利息が貸し手から資金を借りる際のコストであることをご存知でしょう。 これには、ローンやその他の負債に対する利息の支払いが含まれます。

所得税費用

所得税とは、企業が利益に応じて支払う税金のことです。 これには、支払わなければならない該当する連邦税、州税、地方税が含まれます。

その他の費用

その他の費用には、上記の主要コンポーネントに含まれない追加費用が含まれます。 これには、貸倒費用や一時費用などが含まれる場合があります。

当期純利益

純利益は、収益からすべての営業費用を差し引き、営業外収入を加えた最終結果です。 これは、プラスかマイナスかに応じて、純利益または純損失とも呼ばれます。

損益計算書の作成方法

損益計算書とも呼ばれる損益計算書の作成は、あらゆる規模の企業にとって重要な作業です。 これは、特定の期間における企業の収益、経費、収益性を記録する財務文書であり、企業の財務健全性と業務効率の全体像を示します。 ここでは、損益計算書の作成方法を詳しく説明します。

- 財務データを収集する:まず、対象期間の会社の財務データをすべて収集します。 これには、売上高やその他の収入などのすべての収入源と、すべての費用が含まれます。 大企業の場合、この情報は会計ソフトウェアや財務データベースに保存される場合がありますが、中小企業の場合はスプレッドシートや紙の台帳でこれらの数値を追跡する場合もあります。

- 収益の計算:関連データをすべて収集したら、損益計算書の最初の行が、その期間に得られた総収益になります。 これには、販売収入と、投資収入や資産売却による収益などのその他の収入源が含まれます。 この数字を計算するときは、あらゆる形態の収益を必ず含めてください。

- 売上原価 (COGS) の計算:この数値は、会社が販売する商品またはサービスの作成に関連する直接コストを表します。 これには、原材料のコスト、直接の人件費、および生産プロセスに関連するその他の直接コストが含まれます。 総収益から COGS を差し引くと、粗利益が得られます。

- 粗利益の計算:粗利益は、総収益から COGS を差し引いて計算されます。 この数字は、他の経費を考慮する前に、会社が中核事業からどれだけの利益を上げているかを大まかに示します。

- 販管費の計算:販売費、一般管理費 (SG&A) は事業運営にかかる間接的な費用であり、給与、家賃、光熱費、事務用品、マーケティング費用などが含まれます。 これらの経費は会社の収益性に重大な影響を与えるため、これらの経費を正確に追跡および記録することが重要です。

- 売上総利益から販管費を控除する:販管費を計算した後、売上総利益から販管費を控除します。 得られた数値は営業利益または営業利益として知られ、通常の事業活動から得られる利益を表します。

- 支払利息を追加する:会社がローンを組んでいたり、その他の形式の負債を抱えている場合は、支払利息が発生する可能性があります。 これらは損益計算書で計上する必要があり、通常は営業利益から差し引かれ、税引前利益(EBT)として知られる数値が得られます。

- 所得税費用を適用する:次に、課税所得に基づいて会社が支払うべき所得税を計算します。 この数字は EBT から差し引かれ、損益計算書の最終行である純利益に達します。

- 純利益の計算:純利益は、すべての原価、経費、利息、税金が差し引かれた後の、その期間の会社の総収益、つまり純利益を表します。 これは「最終収益」と呼ばれることが多く、企業の収益性を示す重要な指標です。

損益計算書の作成方法を理解することは、経営者にとって不可欠です。 この声明は、会社の財務健全性のスナップショットを提供するだけでなく、収益性を高め、コストを削減し、成長を促進する方法について情報に基づいた意思決定を行うのにも役立ちます。

次に、損益計算書の例をいくつか見てみましょう。

損益計算書の例

損益計算書がどのようなものかをより深く理解したい場合は、例を学ぶことが非常に役立ちます。 以下に 2 つの異なるタイプの損益計算書の例を示します。

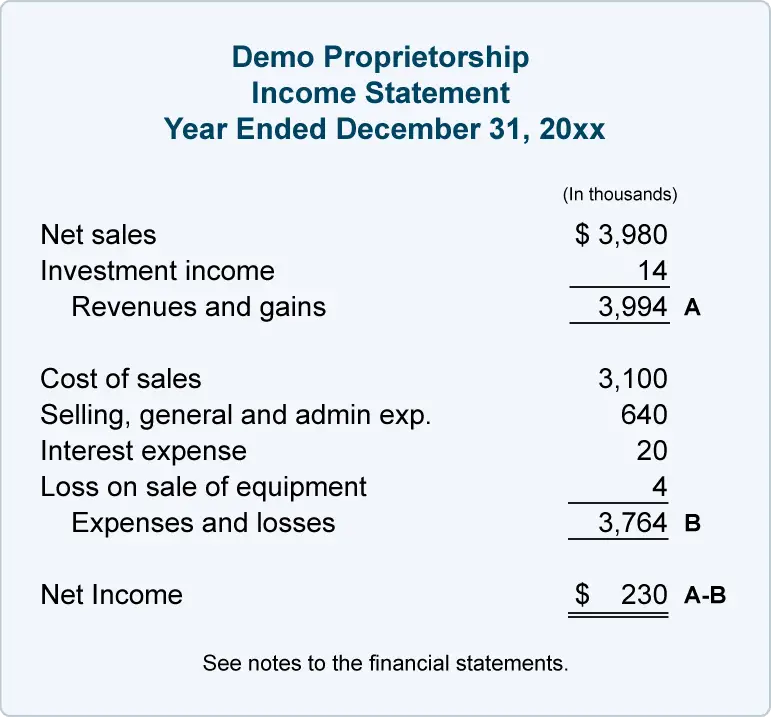

単一ステップの損益計算書の例

単一ステップの損益計算書では、企業のすべての収益と費用が一括して表示されます。 営業項目、営業外項目、または特別項目の個別の明細項目は提供されていないため、会社の財務実績の基本的な概要のみが提供されます。

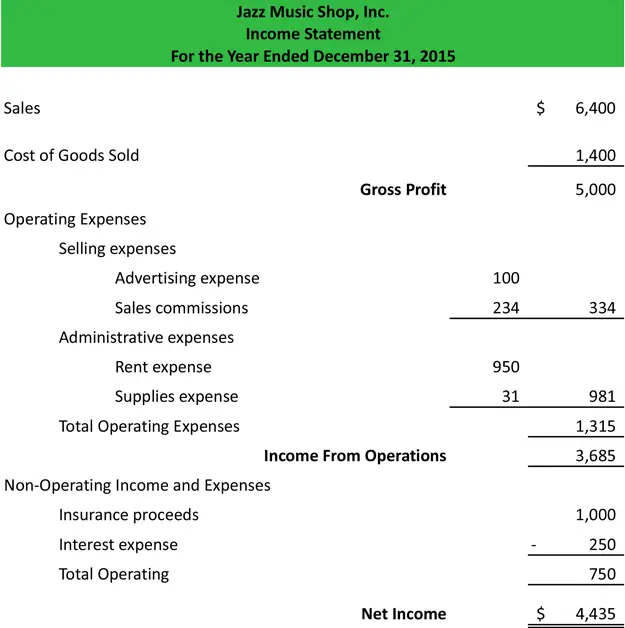

複数ステップの損益計算書の例

複数段階の損益計算書では、収益と費用が営業項目、営業外項目、または特別項目に分けて表示されます。 この種の声明は、収益と費用の各カテゴリーに分類されるため、会社の財務実績をより詳細に把握できます。

損益計算書の分析方法

損益計算書とも呼ばれる損益計算書の分析は、企業の財務実績を理解し、適切な経営上の意思決定を行うために不可欠です。 この声明では、収益、コスト、経費に関する詳細情報が提供され、利害関係者が収益性を評価し、傾向を特定できるようになります。

本題に入る前に、手順の概要を表に示します。

| ステップ | 説明 |

|---|---|

| 1. | 損益計算書の目的と構造を理解する: 損益計算書の目的とその構造を理解します。 このレポートは、特定の期間における企業の収益、費用、利益の概要を提供します。 |

| 2. | 現在の年間損益計算書と過去の計算書を比較: 現在の損益計算書を過去の計算書と比較します。 この水平分析は、傾向、成長率、および長期にわたる収入、コスト、支出の大きな変化を特定するのに役立ちます。 |

| 3. | 損益計算書の各明細の分析: 損益計算書の各明細の詳細なレビューを実行します。 さらなる調査が必要な問題を示す可能性のある重大な変化や異常を探します。 |

| 4. | 主要な財務比率の計算: 企業の財務実績を理解するために、粗利益率、営業利益率、純利益率などの主要な財務比率を計算します。 これらの比率は、企業がどの程度効果的にコストを管理し、利益を生み出しているかを知るための洞察を提供します。 |

| 5. | 非営業項目の分析: 支払利息、税金、一時項目などの非営業項目を確認します。 企業の純利益に対するそれらの影響を理解します。 たとえば、一時的な費用が大きいと、当期純損失が発生する可能性がありますが、営業利益が引き続き好調であれば、財務パフォーマンスの悪化を示すものではない可能性があります。 |

| 6. | 会社の財務的持続可能性の評価: 損益計算書を分析した後、会社の現在の活動レベルが持続可能であるかどうかを評価します。 収益と費用の傾向を見てみましょう。 企業の損益計算書を貸借対照表およびキャッシュ フロー計算書と比較して、財務の健全性と持続可能性を包括的に把握します。 |

損益計算書の分析方法に関する包括的なガイドは次のとおりです。

- 損益計算書の目的と構造を理解する:分析に入る前に、損益計算書の目的とその構造を理解することが重要です。 損益計算書は、特定の期間における企業の収益、費用、利益の概要を示します。 これは、収益から始まり、売上原価 (COGS) が差し引かれて粗利益が得られるように構成されています。 その後の営業費用の控除により、営業利益が得られます。 利息と税金を考慮すると、純利益が得られます。

- 現在の年間損益計算書と過去の計算書を比較する:損益計算書を分析する最も効果的な方法の 1 つは、過去の計算書と比較することです。 水平分析として知られるこの比較は、傾向、成長率、および時間の経過に伴う収入、コスト、支出の重大な変化を特定するのに役立ちます。

- 損益計算書の各明細の分析:徹底的な分析には、各明細の詳細なレビューが含まれます。 さらなる調査が必要な問題を示す可能性のある大幅な変更または異常を探します。 それは、売上原価、営業費用、またはおそらく異常な営業外費用の変化である可能性があります。

- 主要な財務比率の計算:財務比率は、企業の財務実績を理解し、同業他社と比較するための強力なツールです。 粗利益率(売上総利益/収益)、営業利益率(営業利益/収益)、純利益率(純利益/収益)などの比率は、企業がコストをどの程度効果的に管理し、利益を生み出しているかを把握するのに役立ちます。 その他の重要な比率には、企業の短期流動性の評価に役立つ流動比率と当座比率が含まれる場合があります。

- 営業外項目の分析:支払利息、税金、一時項目などの営業外項目は、企業の純利益に大きな影響を与える可能性があります。 これらの項目を評価し、会社の収益性に及ぼす影響を理解することが重要です。 たとえば、多額の一時的な費用がその期間の純損失につながる可能性がありますが、企業の営業利益が引き続き好調であれば、それは財務パフォーマンスの悪化を示すものではない可能性があります。

- 会社の財務的持続可能性の評価:損益計算書を分析した後、会社の現在の活動レベルが持続可能であるかどうかをよく理解する必要があります。 収益とコストの傾向を見てください。会社は売上高が経費よりも速く成長していますか? 純利益は時間の経過とともにプラスの傾向にありますか? 企業の損益計算書を貸借対照表およびキャッシュフロー計算書と比較することで、財務の健全性と持続可能性を包括的に把握できます。

テクノロジーツールとソフトウェアソリューションの活用

スプレッドシート、会計ソフトウェア、財務分析ツールなどのツールは、損益計算書を分析し、企業の財務実績を理解するのに役立ちます。 スプレッドシートを使用すると、ユーザーは複数の形式でデータを視覚化する貸借対照表や損益計算書を作成することでデータを操作できるため、長期にわたる傾向の特定が容易になります。 会計ソフトウェアは、経費の追跡、請求書の作成、仕訳入力などのプロセスを自動化し、分析プロセスの合理化に役立ちます。 最後に、財務分析ツールは、営業利益率や資産利益率などの主要な財務比率を視覚化するための高度なグラフ機能を提供します。

その他の財務諸表

必然的に、企業の財務実績を理解するには、損益計算書以上の分析が必要になります。 貸借対照表やキャッシュ フロー計算書などの他の主要な財務諸表を分析することでも、企業の全体的な財務状況に関する貴重な洞察を得ることができます。 分析の精度を高め、企業の財務状況を完全に把握するために、キャッシュ フロー計算書とは何か、貸借対照表とは何かを必ず調べてください。

損益計算書と貸借対照表

損益計算書と貸借対照表は、企業が業績を報告するために使用する主要な財務諸表の 2 つです。 損益計算書は、指定された期間における企業の収益、費用、純利益または純損失を報告します。 一方、貸借対照表は、特定の時点における企業の財務状況の概要を示します。 資本だけでなく資産と負債も記載されています。 どちらのステートメントも、企業の全体的な財務健全性を理解するための重要な情報を提供します。

損益計算書を使用して財務計画を作成する

損益計算書を使用して財務計画を作成することは、将来の成功を計画する上で重要なステップです。 損益計算書を分析することで、収益を増やし、経費を削減する機会を特定できます。 これは、改善が必要な領域を特定し、キャッシュ フローをより効率的に管理するのに役立ちます。 さらに、意思決定を行う前に財務状況を明確に理解することで、リスクを軽減し、ビジネスの長期的な成功に確実に有益な意思決定を行うことができます。 財務計画は、企業が目標を設定し、進捗状況を測定し、それらの目標を達成するために必要な変更を加えることができるため、重要です。

最後の言葉

損益計算書を理解することは、経営を成功させるための重要な部分です。 この文書を構成するさまざまな項目、その定義、およびそれらの使用例を理解することは、予算編成、予測、および長期計画に関して情報に基づいた意思決定を行うのに役立ちます。 中小企業の財務に関するヒントをまとめたこのガイドを使用すると、経営者は財務パフォーマンスの向上に向けた道を歩み始めることができます。 ビジネスに利益をもたらすと思われる場合は、財務状況を正確に追跡して報告できるよう、必ず会計士を雇ってください。

損益計算書の 4 つの主要な要素とは何ですか?

損益計算書は 4 つの主要な要素で構成されており、それぞれがこの包括的な財務報告書に重要な情報を提供します。

- 収益:これは、企業が商品やサービスの販売から得る総収入です。 これは損益計算書の出発点となります。

- 経費:会社が販売する商品やサービスの製造と配送にかかる費用です。 これには、原材料、人件費、家賃、光熱費などが含まれる可能性があります。

- 利益:これは、企業の本来の業務とは関係のない、周辺取引または付随的な取引による企業の純資産の増加です。 例としては、投資や不動産の売却による利益が挙げられます。

- 損失:一方、損失は、周辺取引または付随的な取引による企業の純資産の減少を表します。 例としては、投資または不動産の売却による損失が挙げられます。

一般的なサイズの損益計算書とは何ですか?

一般的なサイズの損益計算書は、損益計算書のすべての項目を売上または総収益の割合として表示する財務諸表の一種です。 共通サイズの明細書は、各項目のサイズと総収益を簡単に比較できるため、異なる年間または異なる企業間で結果を比較するのに役立ちます。 一般的なサイズの計算書は、売上原価、給与、その他の営業コストなどの経費が、売上や総収益と比較してどのように変化するかを簡単に示します。 アナリストはこの情報を使用して、時間の経過に伴う変化や傾向を特定し、その結果に基づいて戦略的な意思決定を行うことができます。

損益計算書にはさまざまな種類がありますか?

はい、損益計算書にはさまざまな種類があります。 最も一般的なタイプは、すべての経費を 1 つの項目に結合する単一ステップの損益計算書です。 複数段階の損益計算書はより詳細であり、各タイプの費用が個別の項目に分割されています。 このタイプの損益計算書は、コスト削減が可能な領域を特定したり、長期的な傾向を分析したりするために使用できます。 一般的なサイズの損益計算書では、すべての項目がパーセンテージで表示されるため、ユーザーは異なる年または企業間の財務結果をより簡単に比較できます。

損益計算書の計算式とは何ですか?

損益計算書の計算式は、企業の純利益または純損失を計算するために使用されます。 総収入から総経費を差し引いて計算されます。 総収益にはすべての収入源が含まれますが、総費用には営業費用と営業外費用の両方が含まれます。 営業費用は、販売商品の原価、賃金、税金など、事業の運営に直接関係します。 営業外費用とは、支払利息や投資損益など、事業運営とは関係のない費用です。 その結果、プラスの純利益またはマイナスの純損失となり、損益計算書に報告されます。

営業収益と営業外収益の違いは何ですか?

営業収益は、商品やサービスの販売など、ビジネスの中核的な活動によって得られる収入です。 営業外収益とは、日々の事業運営に関係のない収益であり、利息収入や投資利益などが含まれます。 営業収益と営業外収益の違いは、税務上も、企業の全体的な財務状況を理解する上でも重要です。 営業収益はほとんどの税金の対象となりますが、営業外収益は特定の状況において課税所得から除外される場合があります。 各カテゴリでのビジネスの収益を正確に把握することは、財務パフォーマンスの管理と最適化に役立ちます。

損益計算書でどのような洞察を探す必要がありますか?

損益計算書は、ビジネスの全体的な健全性についての重要な洞察を提供する財務文書です。 純損益を包括的に把握できるよう、収益と費用の両方を記載しています。 損益計算書を確認するときは、総収益と総経費、さらには売上総利益や営業利益率などの重要な指標に注目する必要があります。 また、各経費カテゴリに総収益の何パーセントが費やされているかを確認することで、会社のコスト構造について洞察を得ることができます。 これらの主要な指標を理解することで、ビジネスの収益性を評価し、将来の運営について十分な情報に基づいた意思決定を行うことができます。 純資産計算ツールは、ビジネスの財務状況に関する貴重な洞察を提供することもできます。

画像: Envato 要素