州によって義務付けられた退職プランが増えています。知っておくべきことは次のとおりです。

公開: 2020-01-15米国の労働者は、快適に退職するためにはるかに多くのお金を必要としますが、報告によると、彼らは現金を節約するのに苦労しています. 州が義務付けた退職プランが答えだと信じている人はたくさんいます。

退職計画の危機

雇用主が退職金プランへのアクセスを提供すると、従業員が貯蓄する可能性がはるかに高くなることが、研究によって一貫して示されています。 さらに、調査によると、雇用主が退職金を提供しているかどうかは、職を受け入れるかどうかを決定する際の大きな要因であることが示されています。 しかし、レポートによると、チーム メンバーが 100 人未満の雇用主は 10 分の 4 にすぎず、退職金を提供することさえあります。

国立退職者保障研究所 (NIRS) は、典型的な勤労世帯には事実上退職貯蓄がまったくないことを報告しました。 調査によると、退職金口座残高の中央値は、すべての現役世代の世帯で 2,500 ドル、退職間近の世帯で 14,500 ドルでした。 さらに、55 歳から 64 歳の勤労世帯の 62% は、年収の 1 倍に満たない退職貯蓄しか持っておらず、退職後の健康的な生活水準を維持するために必要な額をはるかに下回っています。

「いつの時点でも、米国の民間部門の従業員の約半数、約 6,000 万人は、雇用主が提供するいかなる種類の退職プランも持っていません。 その結果、現在の退職者の 3 分の 1 がほぼ完全に社会保障で生活し、将来の退職者の完全に半分が生活水準の低下に直面するという、アメリカの下層階級が拡大しています。

さらに悪いことに、議会と金融業界は真にシンプルで低コストの退職貯蓄プランを設計またはサポートすることができないか、またはサポートすることを望んでいないため、カバレッジギャップは長い間手に負えないことが証明されています. –ニューヨークタイムズ編集委員会を書いています

このギャップは、米国では大きな経済的懸念であるため、ますます多くの州が独自の退職計画を実施しています.

州が定める退職金制度とは何ですか?

州が義務付けた退職金制度は、州が後援する退職貯蓄プログラムです。 これらの計画は、中小企業の民間部門の従業員と、低所得から中所得の世帯を対象としています。

ただし、これを公共部門の従業員に対する州の退職制度と混同しないでください。

州が義務付けている退職プランのほとんどは、ロスの個人退職口座 (IRA) として構成されています。

Roth IRAとは何ですか?

IRA には、トラディショナルとロスの 2 つの主なタイプがあります。

従来の IRA は、寄付が行われた年に税額控除の対象となる寄付に関連しています。たとえば、2020 年に寄付が行われた場合、個人はその金額を 2020 年の課税所得から除外できます。ただし、寄付は引き出し時にも課税されます。

Roth IRA は、税引き後のお金で行われる寄付に適用されるため、個人は前もって金額に対して税金を支払うことになります。その年に行われた寄付は、その年の課税所得にも含まれなければなりません。 ここで良いのは、適格な寄付が引き出し時に非課税であることです。

ただし、誰かが IRS のしきい値を超える調整総収入を持っている場合、Roth IRA に貢献することはできません。

退職後の貯蓄が義務付けられている州は?

全米保険・金融アドバイザー協会によると、30 以上の州で、州が義務付ける退職プランの立法が検討されています。 現在、法律を導入した州には、アリゾナ、コロラド、インディアナ、ケンタッキー、ルイジアナ、メイン、オハイオ、ノースダコタ、ネブラスカ、ニューハンプシャー、ユタ、ノースカロライナ、ウィスコンシン、バージニア、ウェスト バージニアが含まれます。

ただし、これまでのところ、州が義務付けた退職プランを確立するための法律を制定したのは 10 州のみです。

- カリフォルニア

- コネチカット

- イリノイ州

- メリーランド州

- マサチューセッツ州

- ニュージャージー

- ニューヨーク

- オレゴン

- バーモント州

- ワシントン

州ごとの強制退職貯蓄の要件を強調します。

カリフォルニア

カリフォルニア州では、従業員が 5 人以上いる雇用主は、民間市場または州の CalSavers プログラムを通じて退職貯蓄プランを提供する必要があります。 CalSavers は Roth IRA であるため、IRS の寄付ガイドラインが適用されます。

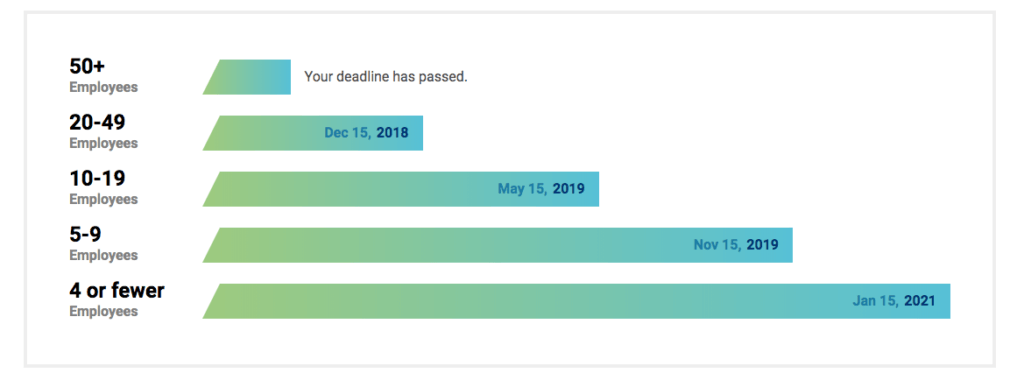

CalSavers は管理費のみで運営されているため、納税者の負担はありません。 資格のある雇用主はいつでも CalSavers に登録でき、次の期限までに遵守する必要があります。

| 事業規模 | 締め切り |

| 100人以上の従業員 | 2020年6月30日 |

| 50人以上の従業員 | 2021 年 6 月 30 日 |

| 5人以上の従業員 | 2022 年 6 月 30 日 |

従業員が CalSavers の資格を得るには、次の条件を満たす必要があります。

- 18歳以上である必要があります

- カリフォルニア州の賃金が記載されたフォーム W-2 を受け取る必要があります

- デフォルトの貯蓄額は総賃金の 5% ですが、従業員は別の額を指定できます

- 給与天引きによる拠出が必要

- 雇用主の拠出は認められていません

- 従業員は、プログラムからオプトアウトすることも許可されなければなりません。

コネチカット

コネチカット退職保障プログラムは、従業員が 5 人以上で、年金または 401 K プランを持っていない企業に焦点を当てており、従業員は雇用主に費用をかけずに、個人の IRA 口座への給与天引きを通じて退職金を貯めることができます。

自動的に登録されますが、オプトアウトすることができる従業員にとっては任意です。

イリノイ州

イリノイ州では、雇用主は、以下を満たす場合、イリノイ セキュア チョイスとして知られる強制退職貯蓄を提供する必要があります。

- 少なくとも 25 人の従業員がいる

- 少なくとも 2 年間事業を行っている

- 401(k) や Simple IRA などの適格な退職貯蓄プランを提供しないでください。

加えて、

- デフォルトの貯蓄率は総賃金の 5% に設定されています

- 拠出金は給与天引き

- 事業主は拠出できない

- 雇用主は州のプランを選択する必要はありませんが、資格のある別の退職プランを提供できます。

- Secure Choice を選択した雇用主は、チームをプログラムに自動的に登録する必要があります。

- 従業員は、プログラムをオプトアウトすることを許可する必要があります。または、給与控除額を (デフォルトの 5% から) 増減することを選択できます。

Illinois Secure Choice は Roth IRA であるため、従業員は拠出するために IRS の所得制限を満たす必要があります。

ただし、既存の雇用主がセキュア チョイスに登録する期限はとうの昔に過ぎており、2019 年 11 月が最後の締め切りとなっています。

メリーランド州

メリーランド中小企業退職貯蓄プログラムは、従業員が既存の雇用主プランに参加する資格がない場合に、給与から差し引かれる貯蓄プログラムを従業員に提供します。

雇用主がプログラムに参加するか、従業員に資格のあるプランを提供する場合、州は 300 ドルの年次報告書提出料を完全に免除します。

メリーランド プログラムは、非公開で管理された投資オプションの選択を提供し、従業員が選択したくない場合はデフォルトのオプションもあります。 自動的に登録された人は誰でも、別の拠出率を選択したり、プログラムをオプトアウトしたりできます。

このプログラムは、2020 年半ば頃に運用を開始する予定です。 スタートアップ資金を貸与する州によって作成されましたが、プログラムはIRAに投資された資金から収集された手数料から自己資金調達されます。

マサチューセッツ州

マサチューセッツ州では、従業員が 20 人以下の非営利団体に義務付けられた退職プランに制限があります。 マサチューセッツ州の確定拠出型 CORE プランでは、従業員が 20 人以下の非営利団体が 401(k) 複数雇用主プラン (MEP) を通じて退職給付を提供することを許可しています。

さらに、CORE プランには以下が含まれます。

- 税引き前および Roth 401(k) オプションの両方

- 雇用主は「セーフハーバー」マッチング拠出を行うことができます

- 従業員の拠出金は、給与天引きによって行われます

- 雇用主と従業員の任意です

- デフォルトの貯蓄額は、税引き前の総賃金の 6% です。

- 従業員は、プランをオプトアウトするか、拠出額を変更できる必要があります。

ニュージャージー

New Jersey Secure Choice は、25 人以上の従業員を持ち、少なくとも 2 年以上事業を行っている雇用主に適用されます。

非営利の雇用者と営利の雇用者の両方が、州が義務付けた退職プランの対象となり、従業員が 25 人未満の雇用主でも、必要に応じて任意の規模の雇用主が参加できます。

このプログラムは給与天引き IRA プログラムとして実行され、従業員は給与の 3% を寄付するプログラムに自動的に登録されます。 従業員は登録期間中に拠出金を調整でき、指定されたオープン登録期間中にオプトインまたはオプトアウトできます。

ニューヨーク

ニューヨーク州のセキュア チョイス貯蓄プログラムには、次の主要な機能が含まれています。

- 雇用主の任意であり、いかなる規模の雇用主も参加する必要はありません。

- Roth IRA 構造であるため、拠出は税引後ベースで行われ、IRA 控除制限が適用されます。

- 雇用主はこの制度に拠出することはできません。

- 参加する雇用主は従業員を自動登録する必要がありますが、従業員はオプトアウトすることもできます。

- 自動給与控除は、従業員の給与の 3% です。

- 参加雇用主は、その役割が限定されているため、受託者とはみなされません。

2020 年 4 月が実施予定日です。

オレゴン

OregonSaves は任意のプログラムですが、オレゴン州の雇用主は、雇用主が後援する退職プランをまだ提供していない場合、OregonSaves を提供する必要があります。

バーモント州

バーモント州の退職制度 (VSRS) は、サービス クレジット、退職時の年齢、平均最終報酬によって決まります。

5つのプラン/グループがあります:

- グループ A: 一部のメンバーが継続することを選択した元の退職プラン、プラン F の前身

- グループ C: 州法執行官向け

- グループD:審査員

- グループ F: 公務員の過半数

- 確定拠出:免除された州の従業員向け

ワシントン

Washington Small Business Retirement Marketplace は、従業員が 100 人未満の企業にプランを提供する仮想市場です。

罰則はありますか?

PAI Retirement Services は、「州によって義務付けられている場合、雇用主は給与計算プロセスを通じて州が運営するプログラムに労働者を登録する必要があります」と述べています。

雇用主が州の命令に従わない場合、州レベルで課せられる罰則につながる可能性があります。 たとえば、CalSavers では、資格のある従業員の参加を許可しない場合のペナルティは、資格のある従業員 1 人あたり 250 ドルから 500 ドルの範囲です。

中小企業の次は?

あなたのビジネスが強制退職制度のある州のいずれかにある場合は、詳細を確認する必要があります。 ビジネス目標と従業員のニーズと比較して、計画の長所と短所を書き出します。 専門家に相談して、ビジネスと従業員にとって最善の決定を下すことができます。

Connecteam: ビジネスと従業員を管理するための 1 つのアプリ

Connecteam は、従業員のエンゲージメント、開発、および関係を管理するためのツールです。 コミュニケーションを合理化し、従業員に意見を聞くためのプラットフォームを提供し、エンゲージメントを高め、企業文化を強化し、従業員を会社のポリシーに合わせ、日常業務を合理化し、専門的なスキルを構築するなど、さまざまなことができます。