주에서 요구하는 은퇴 계획이 늘어나고 있습니다. 알아야 할 사항은 다음과 같습니다.

게시 됨: 2020-01-15미국 노동자들은 편안하게 은퇴하기 위해 훨씬 더 많은 돈이 필요하지만 보고에 따르면 그들은 현금을 모으기 위해 고군분투하고 있습니다. 주에서 정한 은퇴 계획이 답이라고 믿는 사람들이 많습니다.

은퇴 계획 위기

연구에 따르면 고용주가 은퇴 계획에 대한 액세스를 제공할 때 직원이 저축할 가능성이 훨씬 더 높습니다. 또한 연구에 따르면 고용주가 퇴직 혜택을 제공하는지 여부는 직책 수락을 결정할 때 큰 요인입니다. 그러나 보고서에 따르면 팀원이 100명 미만인 고용주는 10명 중 4명에 불과하며 퇴직 혜택까지 제공합니다.

국립 퇴직 보장 연구소(National Institute of Retirement Security, NIRS)는 일반적인 근로 가정은 사실상 퇴직 저축이 전혀 없다고 보고했습니다. 또한 연구에 따르면 모든 근로 연령 가구의 경우 은퇴 계정 잔액 중앙값이 $2,500, 은퇴에 가까운 가구의 경우 $14,500인 것으로 나타났습니다. 또한 55-64세 근로 가구의 62%는 연간 소득의 1배 미만인 은퇴 저축을 가지고 있으며, 이는 은퇴하는 동안 건강한 생활 수준을 유지하는 데 필요한 금액보다 훨씬 적습니다.

“언제든지 미국 민간 부문 직원의 약 절반인 약 6천만 명이 고용주가 후원하는 은퇴 계획을 가지고 있지 않습니다. 그 결과 현재 퇴직자의 3분의 1이 거의 전적으로 사회보장으로 생활하고 미래 퇴직자의 절반은 생활 수준이 낮아지는 상황에 처하게 될 미국의 하층계급이 증가하고 있습니다.

설상가상으로 보장 격차는 의회와 금융 업계가 정말 간단하고 저렴한 퇴직 저축 계획을 설계하거나 지원할 수 없거나 지원할 의사가 없기 때문에 오랫동안 다루기 힘든 것으로 판명되었습니다.” – New York Times 편집위원회에 글을 씁니다.

이 격차는 미국에서 엄청난 경제적 문제이며, 점점 더 많은 주에서 자체 은퇴 계획을 시행하고 있는 이유입니다.

국가에서 요구하는 퇴직 계획 이란 무엇입니까?

주 의무 퇴직 계획은 주에서 후원하는 퇴직 저축 프로그램입니다. 이 계획은 중소 기업의 민간 부문 직원과 중저소득 가정을 대상으로 합니다.

그러나 이것을 공공 부문 직원을 위한 국가 퇴직 제도와 혼동하지 마십시오.

대부분의 국가 의무 은퇴 계획은 Roth 개인 은퇴 계좌(IRA)로 구성되어 있습니다.

로스 IRA란?

IRA에는 전통적(traditional)과 로스(roth)의 두 가지 주요 유형이 있습니다.

전통적인 IRA는 해당 연도에 세금 공제를 받을 수 있는 기부금과 관련이 있습니다. 예를 들어, 2020년에 기부금을 낸 경우 개인은 해당 금액을 2020년 과세 소득에서 제외할 수 있습니다. 그러나 기부금은 다음과 같습니다. 철수시에도 과세됩니다.

Roth IRA는세후 돈으로 적립되는 기부금에 적용되므로 개인이 선불 금액에 대해 세금을 납부한다는 의미입니다. 해당 연도에 대한 기부금도 해당 연도의 과세 소득에 포함되어야 합니다. 여기서 좋은 점은 자격을 갖춘 기부금이 인출 시 세금이 면제된다는 것입니다.

그러나 IRS 기준을 초과하는 조정 총소득이 있는 사람은 Roth IRA에 기여할 수 없습니다.

어느 주에서 필수 퇴직 저축이있습니까 ?

전미보험재정자문협회(National Association of Insurance and Financial Advisors, National Association of Insurance and Financial Advisors)에 따르면 30개 이상의 주가 주 의무 은퇴 계획에 대한 입법을 고려하고 있습니다. 이제 법안을 도입한 주는 애리조나, 콜로라도, 인디애나, 켄터키, 루이지애나, 메인, 오하이오, 노스다코타, 네브래스카, 뉴햄프셔, 유타, 노스캐롤라이나, 위스콘신, 버지니아, 웨스트버지니아입니다.

그러나 지금까지 10개 주만이 주 의무 은퇴 계획을 수립하는 법안을 제정했습니다.

- 캘리포니아

- 코네티컷

- 일리노이

- 메릴랜드

- 매사추세츠 주

- 뉴저지

- 뉴욕

- 오레곤

- 버몬트

- 워싱턴

주별 필수 퇴직 저축 요건을 강조합니다.

캘리포니아

캘리포니아에서 직원이 5명 이상인 고용주는 민간 시장이나 주의 CalSavers 프로그램을 통해 퇴직 저축 계획을 제공해야 합니다. CalSavers는 Roth IRA이므로 IRS의 기여 지침이 적용됩니다.

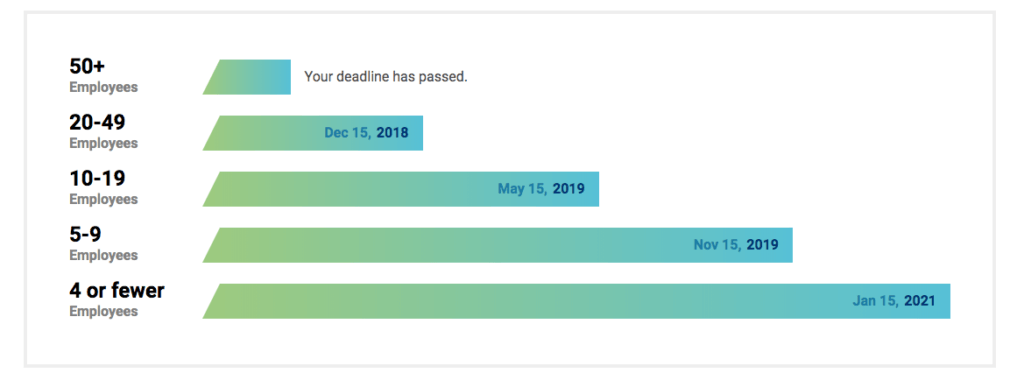

CalSavers는 행정 수수료로만 운영되므로 납세자에게 비용이 들지 않습니다. 적격 고용주는 원할 때마다 CalSavers에 등록할 수 있으며 다음 마감일을 준수해야 합니다.

| 사업 규모 | 마감 시간 |

| 100명 이상의 직원 | 2020년 6월 30일 |

| 직원 50명 이상 | 2021년 6월 30일 |

| 직원 5명 이상 | 2022년 6월 30일 |

직원이 CalSavers 자격을 갖추려면 다음을 충족해야 합니다.

- 18세 이상이어야 합니다.

- 캘리포니아 임금과 함께 W-2 양식을 받아야 합니다.

- 기본 적립 금액은 총 급여의 5%이지만 직원이 다른 금액을 지정할 수 있습니다.

- 급여 공제를 통해 기여금을 납부해야 합니다.

- 고용주 기여금은 허용되지 않습니다.

- 직원은 또한 프로그램에서 탈퇴할 수 있어야 합니다.

코네티컷

코네티컷 퇴직 보장 프로그램은 연금 또는 401K 계획이 없는 직원이 5명 이상인 기업에 초점을 맞추어 직원이 급여 공제를 통해 고용주에게 무료로 개인 IRA 계좌로 퇴직금을 저축할 수 있도록 합니다.

자동으로 등록되지만 옵트아웃할 수 있는 직원은 자발적입니다.

일리노이

일리노이에서 고용주는 다음을 충족하는 경우 Illinois Secure Choice로 알려진 필수 은퇴 저축을 제공해야 합니다.

- 최소 25명의 직원이 있어야 합니다.

- 최소 2년 이상 사업을 하고 있어야 합니다.

- 401(k) 또는 Simple IRA와 같은 적격 퇴직 저축 플랜을 제공하지 마십시오.

게다가,

- 기본 저축률은 총 급여의 5%로 설정됩니다.

- 기부금은 급여 공제를 통해 이루어집니다.

- 고용주는 분담금을 낼 수 없습니다.

- 고용주는 주정부 계획을 선택할 필요는 없지만 다른 적격 퇴직 계획을 제공할 수 있습니다.

- Secure Choice를 선택한 고용주는 팀을 프로그램에 자동으로 등록해야 합니다.

- 직원은 프로그램에서 탈퇴하거나 급여 공제 금액을 늘리거나 줄일 수 있습니다(기본 5%에서).

Illinois Secure Choice는 Roth IRA이므로 직원이 기여하려면 IRS의 소득 한도를 충족해야 합니다.

그러나 기존 고용주가 Secure Choice에 등록할 수 있는 기한은 이미 지난 2019년 11월에 마감되었습니다.

메릴랜드

Maryland Small Business Retirement Savings Program은 근로자가 기존 고용주 계획에 참여할 자격이 없는 경우 급여 공제 저축 프로그램을 제공합니다.

고용주가 프로그램에 참여하거나 직원에게 적격 플랜을 제공하는 경우 주정부는 $300의 연간 보고서 제출 수수료를 완전히 면제합니다.

메릴랜드 프로그램은 개인이 관리하는 투자 옵션을 제공하며 직원이 선택을 원하지 않는 경우 기본 옵션도 있습니다. 자동으로 등록된 사람은 누구나 다른 기여율을 선택하거나 프로그램에서 제외할 수 있습니다.

이 프로그램은 2020년 중반 경에 운영을 시작할 것입니다. 이 프로그램은 스타트업 자금을 빌려주는 주에서 만들었지만 IRA에 투자한 자금에서 징수한 수수료로 자체 자금을 조달할 것입니다.

매사추세츠 주

매사추세츠는 직원이 20명 이하인 비영리 조직에 대한 주 의무 은퇴 계획에 대한 제한이 있습니다. Massachusetts Defined Contribution CORE Plan은 직원이 20명 이하인 비영리 단체가 401(k) 복수 고용주 계획(MEP)을 통해 퇴직 혜택을 제공할 수 있도록 허용합니다.

또한 CORE 계획에는 다음이 포함됩니다.

- 세전 및 Roth 401(k) 옵션 모두

- 고용주는 "세이프 하버" 매칭 기여금을 만들 수 있습니다.

- 직원 기여금은 급여 공제를 통해 이루어집니다.

- 고용주와 직원의 자발적인

- 기본 저축 금액은 세전 기준으로 총 급여의 6%입니다.

- 직원은 계획에서 탈퇴하거나 기여 금액을 변경할 수 있도록 허용되어야 합니다.

뉴저지

New Jersey Secure Choice는 직원이 25명 이상이고 사업체에 2년 이상 종사한 고용주에게 적용됩니다.

비영리 및 영리 고용주 모두 주에서 정한 은퇴 계획의 적용을 받으며, 규모에 관계없이 직원이 25명 미만인 고용주도 원하는 경우 참여할 수 있습니다.

이 프로그램은 급여 공제 IRA 프로그램으로 운영되며 직원은 급여의 3%를 기여하는 프로그램에 자동으로 등록됩니다. 직원은 등록 기간 동안 기여금을 조정할 수 있으며 지정된 공개 등록 기간 동안 옵트인 또는 옵트아웃할 수 있습니다.

뉴욕

New York State Secure Choice Savings Program에는 다음과 같은 주요 기능이 포함되어 있습니다.

- 고용주가 자발적으로 참여하기 때문에 어떤 규모의 고용주도 필요하지 않습니다.

- Roth IRA 구조이므로 세후 기준으로 기부가 이루어지며 IRA 공제 한도가 적용됩니다.

- 고용주는 플랜에 분담금을 낼 수 없습니다.

- 참여 고용주는 직원을 자동 등록해야 하지만 직원은 선택 해제할 수 있습니다.

- 자동 급여 공제는 직원 급여의 3%입니다.

- 참여 고용주는 역할이 제한되어 있으므로 수탁자로 간주되지 않습니다.

2020년 4월은 제안된 구현 날짜입니다.

오레곤

OregonSaves는 자발적인 프로그램이지만 고용주가 후원하는 은퇴 계획을 아직 제공하지 않는 경우 오리건주 고용주는 OregonSaves를 제공해야 합니다.

버몬트

Vermont State Retirement System(VSRS)은 서비스 크레딧, 퇴직 연령 및 평균 최종 보상에 따라 결정됩니다.

다섯 가지 계획/그룹이 있습니다.

- 그룹 A: 일부 구성원이 유지하기로 선택한 원래 은퇴 계획, 플랜 F의 전신

- 그룹 C: 주 법 집행관용

- 그룹 D: 심사위원

- 그룹 F: 분류된 주 직원의 대다수

- 확정기여형: 면제된 주 직원용

워싱턴

Washington Small Business Retirement Marketplace는 직원이 100명 미만인 기업에 플랜을 제공하는 가상 마켓플레이스입니다.

벌칙이 있습니까?

PAI Retirement Services는 "주에서 명령하는 경우 고용주는 급여 프로세스를 통해 직원을 주에서 운영하는 프로그램에 등록해야 합니다."라고 말했습니다.

고용주가 주의 명령을 준수하지 않으면 주 차원에서 부과되는 처벌로 이어질 수 있습니다. 예를 들어, CalSavers의 경우 적격 직원의 참여를 허용하지 않는 경우 벌금은 적격 직원당 $250-$500 범위입니다.

중소기업의 다음 단계는 무엇입니까?

귀하의 사업체가 의무 은퇴 계획이 있는 주 중 하나에 있는 경우 세부 사항을 검토해야 합니다. 비즈니스 목표 및 직원의 요구 사항과 비교하여 계획의 장단점을 작성하십시오. 전문가와 상담하여 비즈니스와 직원을 위한 최선의 결정을 내리는 데 도움이 될 수 있습니다.

Connecteam: 비즈니스와 직원을 관리하는 하나의 앱

Connecteam은 직원 참여, 개발 및 관계를 관리하는 도구입니다. 커뮤니케이션을 간소화하고, 직원들에게 의견을 들을 수 있는 플랫폼을 제공하고, 참여를 촉진하고, 회사 문화를 강화하고, 직원을 회사 정책에 맞추고, 일상 업무를 간소화하고, 전문 기술을 구축하는 등 많은 일을 할 수 있습니다.