Inwentarz początkowy 101: Formuła i sposób obliczania

Opublikowany: 2023-06-20Jeśli zaczynasz kwartał z większym zapasem niż na początku poprzedniego kwartału, czy to dobrze, czy źle?

Może to oznaczać, że zrobiłeś zapasy, przygotowując się do dużej wyprzedaży lub wzrostu popytu. Lub jest to wskazówka, że masz więcej zapasów, niż możesz sprzedać.

Jeśli zaczniesz z mniejszymi zapasami niż w poprzednim okresie, może to oznaczać, że sprzedałeś dużo swoich zapasów — gratulacje! Lub jest to znak, że masz problemy w jakimś ogniwie w łańcuchu dostaw detalicznych i nie masz wystarczającej ilości zapasów.

Wahania zapasów mają różne przyczyny i są bardzo normalne. Dlatego obliczanie początkowych zapasów jest tak ważne dla stabilności finansowej, prognozowania popytu, obliczeń zapasów, aktualizacji bilansów i wielu innych.

Przejdźmy do tego, czym jest inwentarz początkowy i jak łatwo go obliczyć.

Czego chciałbyś się nauczyć?

- Co to jest inwentarz początkowy?

- Wyjaśnienie inwentarza początkowego

- Znaczenie znajomości początkowego ekwipunku

- Jak wycenić zapasy

- Gdzie i kiedy używać początkowego ekwipunku?

- Początkowa formuła inwentaryzacji: czego będziesz potrzebować

- Jak obliczyć inwentarz początkowy

- Początkowe przykłady kalkulacji zapasów

- Jak znaleźć początkowe zapasy podczas korzystania z wielu magazynów

- Wniosek

- Początkowe często zadawane pytania dotyczące zapasów

Co to jest inwentarz początkowy?

Zapas początkowy, znany również jako zapas początkowy, to całkowita wartość zapasów firmy, które są dostępne i gotowe do sprzedaży na początku nowego okresu rozliczeniowego. Ta ilość zapasów powinna być równa tej samej wartości zapasów końcowych z poprzedniego okresu obrachunkowego.

Śledzenie początkowych zapasów jest ważne dla firm, aby mogły zarządzać poziomami zapasów, zarządzać dostępnymi zapasami i podejmować świadome decyzje dotyczące zakupu większej ilości zapasów.

Inwentaryzacja początkowa wygląda inaczej w przypadku producentów i sprzedawców detalicznych. W przypadku producenta początkowe zapasy mogą obejmować surowce, pozycje będące w trakcie produkcji oraz wyroby gotowe. Jednak początkowy asortyment sprzedawcy detalicznego składa się z produktów, które są dostępne dla konsumentów do zakupu.

Wyjaśnienie inwentarza początkowego

Aby lepiej zrozumieć początek inwentaryzacji, oto wizualizacja formuły.

Znaczenie znajomości początkowego ekwipunku

Znajomość początkowego asortymentu przynosi różne korzyści. Rozważ następujące:

- Przezroczystość

Twoje początkowe zapasy informują, z iloma zapasami musisz pracować i ile zapasów musisz zamówić, aby uniknąć ich wyczerpania. Inwentaryzacja początkowa może być również wykorzystana do obliczenia, ile towarów zostało sprzedanych w danym okresie.

- Ulepszone prognozowanie

Kiedy wiesz, ile masz zapasów na początku okresu rozliczeniowego, możesz podejmować mądrzejsze decyzje zakupowe w oparciu o prognozowany popyt na pozostałą część tego okresu. Jest to szczególnie przydatne przed szczytem sezonu lub w celu przygotowania się na sezonowy popyt.

- Lepsze zarządzanie zapasami

Znając początkowe zapasy na początku okresu obrachunkowego, możesz lepiej identyfikować zapasy, które mogą stać się „martwymi zapasami”, śledząc zapasy, którym grozi, że nie będą już nadawać się do sprzedaży. Ponadto lepiej zrozumiesz poziomy zapasów, dzięki czemu unikniesz ich braków.

- Pomaga określić KWS

Aby obliczyć koszt sprzedanych towarów lub COGS, musisz znać początkowe zapasy. Twoje KWS to ilość produktów sprzedanych w danym okresie pomniejszona o początkowe zapasy. Zrozumienie obu tych wskaźników pozwala poznać koszt produkcji i sprzedaży produktów.

Jak wycenić zapasy

Wybór właściwej metody wyceny zapasów dla zapasów końcowych i początkowych ma kluczowe znaczenie dla utrzymania silnego finansowo bilansu. Istnieje wiele metod wyceny, które można zastosować w zależności od wielkości firmy i potrzeb. Oto 4 metody wyceny zapasów.

1. Średni ważony koszt (WAC)

Ta metoda wyceny, znana również jako metoda średniego kosztu, jest dobra dla firm, które wysyłają paczki o podobnych rozmiarach. Formuła jest następująca:

Średni ważony koszt = Koszt towarów dostępnych do sprzedaży / Łączna liczba jednostek w zapasach

2. Specyficzna metoda identyfikacji

Jest to zwykle najdokładniejsza metoda, ponieważ każdy element jest śledzony indywidualnie. Ta metoda jest najlepsza dla firm, których produkty różnią się znacznie pod względem wielkości i wartości. Nie ma recepty na tę metodę, wystarczy, że każdy przedmiot oznaczysz wartością zakupu i wartością poniesioną do momentu sprzedaży.

3. Pierwsze weszło, pierwsze wyszło (FIFO)

FIFO jest powszechnie stosowaną metodą wyceny, ponieważ jest prosta w użyciu. Jak sama nazwa wskazuje, zapasy, które są produkowane jako pierwsze, będą pozornie sprzedawane jako pierwsze. Dzięki tej metodzie możesz obliczyć wartość na podstawie posiadanych zapasów.

4. Ostatnie weszło, pierwsze wyszło (LIFO)

LIFO jest mniej powszechne i nie jest najbardziej praktyczne, ponieważ większość firm nie chciałaby najpierw sprzedawać swoich najnowszych produktów. Istnieją jednak korzyści podatkowe. Końcowy wynik LIFO oznacza wyższy KWS i niższe saldo pozostałych zapasów, co oznacza mniejsze podatki, co oznacza większy przepływ gotówki.

Gdzie i kiedy używać początkowego ekwipunku?

Rozpoczęcie inwentaryzacji to ważny aspekt księgowania zapasów, którego będziesz potrzebować do mierzenia i śledzenia wydajności swojej firmy.

Oto typowe zastosowania początkowych zasobów reklamowych.

Aby zidentyfikować skurcz

Rozpoczęcie inwentaryzacji może pomóc zidentyfikować ewentualne zmniejszenie zapasów.

Ponieważ inwentarz początkowy jest uzgadniany z inwentarzem końcowym ostatniego okresu, można określić, czy występują rozbieżności, takie jak utrata zapasów lub błędy śledzenia i rejestrowania.

Kiedy regularnie śledzisz początkowy (a także końcowy) zapas, masz punkt odniesienia w postaci odpowiednich poziomów zapasów i możesz udoskonalić zaległe problemy, jeśli się pojawią. Problemy te mogą obejmować kradzież, uszkodzenie, niewłaściwe zarządzanie lub niedokładność zgłaszania.

Aby określić średnie zapasy dla okresu obrachunkowego

Rozpoczęcie inwentaryzacji stanowi podstawę do śledzenia, obliczania i zrozumienia inwentaryzacji dla okresu obrachunkowego. Rozpoczęcie inwentaryzacji pomaga nie tylko określić wskaźnik rotacji zapasów, ale może również określić całkowitą ilość produktów dostępnych do sprzedaży w okresie rozliczeniowym.

Aby pomóc zrozumieć kondycję finansową Twojej firmy

Śledzenie początkowych zapasów Twojej firmy pomaga trzymać rękę na pulsie kondycji finansowej Twojej marki, podejmować świadome decyzje i napędzać trwały wzrost i rentowność.

Na przykład inwentaryzacja początkowa jest ważnym czynnikiem przy obliczaniu kapitału obrotowego, czyli środków dostępnych na wydatki operacyjne. Początkowy inwentarz może pomóc w zrozumieniu wpływu kosztu inwentaryzacji na dostępny kapitał obrotowy. W rezultacie możesz podejmować decyzje dotyczące poziomów zapasów i przepływów pieniężnych, dzięki czemu możesz mieć pewność, że masz wystarczającą ilość zapasów, aby zaspokoić popyt.

Dodatkowo, kiedy dokładnie śledzisz swoje zapasy, możesz prowadzić lepsze bilanse. Bilanse są ważne, ponieważ zapewniają całościowy obraz kondycji finansowej firmy inwestorom i interesariuszom. Ponieważ zapasy są często największym zasobem firmy e-commerce, ważna jest dokładna dokumentacja zapasów.

Ponadto śledzenie początkowych zapasów pomaga w księgowości e-commerce na inne sposoby:

- Przeprowadzaj uzgadnianie zapasów i śledź odpisy zapasów, gdy zapasy utraciły swoją wartość i nie mogą być sprzedane z powodu uszkodzenia, kradzieży, utraty lub spadku wartości rynkowej.

- Określ przyszłe ilości produkcji i zmień kolejność, aby nie utknąć ze zbyt dużymi lub zbyt małymi zapasami.

- Znajomość początkowych zapasów pomaga określić odliczenia podatkowe od zapasów. Posiadanie zbyt dużego początkowego lub zbyt małego zapasu może być szkodliwe dla podatków.

Początkowa formuła inwentaryzacji: czego będziesz potrzebować

Niezależnie od tego, czy używasz systemu ciągłej inwentaryzacji, czy metody inwentaryzacji okresowej, poniższe formuły pomocnicze często pokrywają się z obliczaniem początkowej inwentaryzacji okresu obrachunkowego.

trybiki

Aby obliczyć koszt sprzedanych towarów na koniec okresu rozliczeniowego, można skorzystać z ewidencji z poprzedniego okresu rozliczeniowego.

Koszt sprzedanych towarów (COGS) = (początkowy zapas + zakupy) – zapas końcowy

Inwentaryzacja końcowa z poprzedniego okresu obrotowego

Twoje zapisy księgowe z poprzedniego okresu rozliczeniowego pomogą ci określić, gdzie przerwałeś. Innymi słowy, zapasy końcowe z trzeciego kwartału są zapasami początkowymi z czwartego kwartału.

Jeśli po raz pierwszy obliczasz końcowe zapasy, musisz określić, ile nowych zapasów zostało zakupionych i sprzedanych w danym okresie.

Zapas końcowy = Zapas początkowy + Zakupy netto – KWS

Uwaga: Wybór właściwej metody wyceny zapasów dla zapasów końcowych i początkowych ma kluczowe znaczenie dla utrzymania silnego finansowo bilansu. Zapasy można wyceniać metodami takimi jak LIFO (ostatnie weszło, pierwsze wyszło), FIFO (pierwsze weszło, pierwsze wyszło), a nawet średnią ważoną zapasów.

Jak obliczyć inwentarz początkowy

Możesz obliczyć początkowe zapasy, korzystając z poniższego wzoru.

Początkowa formuła inwentaryzacji = (KWS + końcowa inwentaryzacja) – Zakupy

Obliczenie początkowego zapasu można wykonać w czterech prostych krokach.

Krok 1. Określ KWS za pomocą zapisów z poprzedniego okresu rozliczeniowego.

Aby obliczyć koszt sprzedanych towarów na koniec okresu rozliczeniowego, można skorzystać z ewidencji z poprzedniego okresu rozliczeniowego. Znajdź wzór COGS poniżej.

Koszt sprzedanych towarów (KWS) = (zapasy początkowe + zakupy) – zapasy końcowe

Krok 2. Następnie pomnóż końcowe saldo zapasów przez koszt produkcji każdej pozycji i zrób to samo z ilością nowych zapasów.

Krok 3. Oblicz końcowe zapasy i koszt sprzedanych towarów.

Zapas końcowy = Zapas początkowy + Zakupy netto – KWS

Krok 4. Na koniec odejmij ilość zakupionego ekwipunku od swojego wyniku, a otrzymasz początkowy ekwipunek.

Początkowe przykłady kalkulacji zapasów

Najłatwiejszym sposobem zrozumienia tej formuły jest zapoznanie się z przykładem.

Załóżmy, że w ostatnim okresie rozliczeniowym sprzedałeś 1000 lodówek i każdą z nich kupiłeś od dostawcy za 500 USD. Koszt sprzedanych towarów to:

Cena produkcji x ilość = COGS

500 $ x 1000 = 500 000 $

Załóżmy teraz, że na koniec okresu zostało Ci 500 lodówek. Oznacza to, że inwentarz końcowy jest wart:

Cena produkcji x pozostała ilość = zapasy końcowe

500 $ x 500 = 250 000 $

Ponadto, jeśli Twoja firma wyprodukowała lub kupiła dodatkowe 700 lodówek w nowym roku, koszt nowych zapasów wynosi:

Cena produkcji x ilość = zakupy

500 $ x 700 = 350 000 $

W ten sposób możemy teraz obliczyć początkowe zapasy za pomocą wzoru:

(KWS + zapasy końcowe) – Zakupy

(500 000 USD + 250 000 USD) – 350 000 USD = 400 000 USD

Oznacza to, że początkowe zapasy wynoszą 400 000 USD na początku okresu obrachunkowego.

Początkowe przykłady kalkulacji zapasów

Najłatwiejszym sposobem zrozumienia tej formuły jest zapoznanie się z przykładem.

Przykład 1:

Załóżmy, że w ostatnim okresie rozliczeniowym sprzedałeś 1000 lodówek i każdą z nich kupiłeś od dostawcy za 500 USD. Koszt sprzedanych towarów to:

Cena produkcji x ilość = COGS

500 $ x 1000 = 500 000 $

Załóżmy teraz, że na koniec okresu zostało Ci 500 lodówek. Oznacza to, że inwentarz końcowy jest wart:

Cena produkcji x pozostała ilość = zapasy końcowe

500 $ x 500 = 250 000 $

Ponadto, jeśli Twoja firma wyprodukowała lub kupiła dodatkowe 700 lodówek w nowym roku, koszt nowych zapasów wynosi:

Cena produkcji x ilość = zakupy

500 $ x 700 = 350 000 $

W ten sposób możemy teraz obliczyć początkowe zapasy za pomocą wzoru:

(KWS + zapasy końcowe) – Zakupy

(500 000 $ + 250 000 $) – 350 000 $ = 400 000 $

Oznacza to, że początkowe zapasy wynoszą 400 000 USD na początku okresu obrachunkowego.

Przykład 2:

Spróbujmy innego. Wyobraź sobie, że w ostatnim okresie rozliczeniowym sprzedałeś 500 toreb karmy dla psów i kupiłeś od dostawcy każdą torebkę za 40 USD. Koszt sprzedanych towarów oblicza się w następujący sposób:

Cena produkcji x ilość = COGS

40 $ x 500 = 20 000 $

Teraz, pod koniec okresu, pozostało ci 200 toreb karmy dla psów. Oznacza to, że inwentarz końcowy jest wart:

Cena produkcji x pozostała ilość = zapasy końcowe

40 $ x 200 = 8000 $

Ponadto, jeśli Twoja firma wyprodukowała lub kupiła dodatkowe 300 worków karmy dla psów w nowym roku, koszt nowego zapasu wynosi:

Cena produkcji x ilość = zakupy

40 $ x 300 = 12 000 $

Aby obliczyć inwentarz początkowy, możemy skorzystać ze wzoru:

(KWS + zapasy końcowe) – Zakupy

(20 000 $ + 8 000 $) – 12 000 $ = 16 000 $

Oznacza to, że początkowe zapasy są wyceniane na 16 000 USD na początku okresu obrachunkowego.

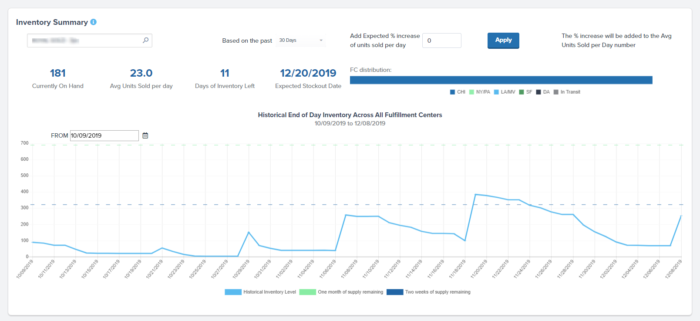

Jak znaleźć początkowe zapasy podczas korzystania z wielu magazynów

Duże firmy, które realizują dużą liczbę zamówień w różnych regionach, często odchodzą od scentralizowanych zapasów i zamiast tego wybierają „rozproszony” system zapasów — w którym zapasy są dzielone i przechowywane w wielu centrach realizacji w różnych lokalizacjach. Może to pomóc przyspieszyć proces dostawy zamówienia i zaoszczędzić na kosztach wysyłki.

Dobrą wiadomością jest to, że korzystanie z wielu magazynów nie musi utrudniać znalezienia początkowego ekwipunku w każdym. Dzięki zewnętrznej firmie logistycznej (3PL) z obsługą technologii, takiej jak ShipBob, możesz zalogować się do swojego systemu zarządzania zapasami i uzyskać dostęp do inwentaryzacji w czasie rzeczywistym.

Oprogramowanie ShipBob w pełni integruje się z innymi systemami biznesowymi i zapewnia bezpośredni wgląd w magazynowanie i szczegółowe informacje aż do poziomu SKU i jednostki, z jednego centralnego pulpitu nawigacyjnego.

Możesz przeglądać nie tylko początkowe numery zapasów i dostępne dni inwentaryzacji, ale także narzędzia do prognozowania zapasów, wgląd w zarządzanie rotacją zapasów i wiele więcej.

„Mamy dostęp do zarządzania zapasami na żywo, wiedząc dokładnie, ile jednostek mamy z ShipBob w każdym magazynie. Pomaga to nie tylko w naszym ogólnym procesie zarządzania i zapewniania zrównoważonego poziomu zapasów, ale także w celach podatkowych na koniec roku. ShipBob bardzo uprościł cały proces dla naszych księgowych i dla nas.

Matt Dryfhout, założyciel i dyrektor generalny BAKblade

Wniosek

Określenie początkowych zapasów na koniec każdego okresu rozliczeniowego może być czasochłonne, jeśli nie masz dobrego systemu śledzenia zapasów.

Dzięki ShipBob możesz błyskawicznie obliczyć początkowe zapasy, bez konieczności przeprowadzania przez personel audytu zapasów lub fizycznego liczenia produktów. ShipBob nie tylko przechowuje produkty i zamówienia kompletów, paczek i zestawów, ale nasze oprogramowanie do zarządzania zapasami monitoruje poziomy zapasów w wielu magazynach, co czyni go łatwym wyborem dla szybko rozwijających się firm e-commerce.

Przeglądaj historyczne poziomy zapasów, zmieniając filtry na wybrany zakres dat, filtruj do poziomu produktu lub partii, przeglądaj stan według kanału sprzedaży i nie tylko.

„Czułem, że nie mogę się rozwijać, dopóki nie przeniosłem się do ShipBob. Nasz stary 3PL nas spowalniał. Teraz jestem zachęcany do sprzedawania z nimi więcej. Mój CPA powiedział mi nawet: „Dzięki Bogu, że przeszedłeś na ShipBob”. ShipBob zapewnia mi przejrzystość i wgląd, które pomagają mi podejmować decyzje biznesowe, kiedy tego potrzebuję, wraz z responsywną obsługą klienta”.

Courtney Lee, założycielka firmy Prymal

Zacznij od ShipBob

Kliknij przycisk poniżej, aby dowiedzieć się więcej o tym, jak ShipBob jeszcze bardziej ułatwia zarządzanie zapasami i realizację zamówień w Twojej firmie e-commerce.

Masz własny magazyn?

Jeśli realizujesz zamówienia we własnym zakresie i potrzebujesz systemu zarządzania magazynem, który pomoże Ci lepiej śledzić zapasy, skontaktuj się z naszym zespołem, aby dowiedzieć się, czy nasz system WMS jest dla Ciebie odpowiednim rozwiązaniem.

Początkowe często zadawane pytania dotyczące zapasów

Określenie początkowego asortymentu jest ważnym zadaniem dla sklepów e-commerce. Poniższe informacje zawierają odpowiedzi na często zadawane pytania dotyczące rozpoczynania inwentaryzacji.

Co to jest otwieranie/zamykanie zapasów?

Inwentarz początkowy, znany również jako inwentarz początkowy, to wartość inwentarza przenoszona z poprzedniego okresu rozliczeniowego i wykorzystywana do obliczenia średniego inwentarza. Pomaga również określić koszt sprzedanych towarów. Inwentaryzacja końcowa (znana również jako inwentarz końcowy) to wartość zapasów na koniec okresu obrachunkowego.

Co liczy się jako zakupy?

W kontekście zapasów zakupy obejmują surowce zakupione do produkcji (zwane również zapasami produkcyjnymi), zapasy wyrobów gotowych zakupione od dostawcy oraz wszelkie wyposażenie nabyte w trakcie procesu produkcyjnego.

Jak obliczyć KWS?

Możesz obliczyć koszt sprzedanych towarów na podstawie ewidencji udokumentowanej w poprzednim okresie rozliczeniowym. Aby to obliczyć, dodaj początkową wartość zapasów do zakupów w danym okresie, a następnie odejmij końcową wartość zapasów od tej sumy. Wynikiem jest koszt sprzedanych towarów (COGS).

Formuła KWS to Cena produkcji x Ilość = KWS .