Jak obliczyć końcowe zapasy dla Twojego sklepu internetowego za pomocą oprogramowania do zarządzania zapasami

Opublikowany: 2023-07-08Czego chciałbyś się nauczyć?

Jeśli chodzi o księgowanie zapasów, niezbędna jest znajomość zapasów końcowych. Jednak obliczenie, ile zapasów nadających się do sprzedaży masz pod ręką na koniec okresu rozliczeniowego, może być wyzwaniem. Dlatego ważne jest, aby zrozumieć, jak najlepiej obliczyć wartość zapasów końcowych i wybrać odpowiednią metodę wyceny zapasów dla swojej firmy.

Z tego artykułu dowiesz się, dlaczego inwentaryzacja końcowa jest ważnym czynnikiem przy obliczaniu kosztu sprzedanych towarów oraz jak odpowiednie oprogramowanie do zarządzania inwentarzem może pomóc w ustaleniu wartości inwentarza końcowego na koniec okresu obrachunkowego.

Co to jest inwentaryzacja końcowa?

Zapas końcowy odnosi się do zapasów przeznaczonych do sprzedaży, które pozostały na koniec okresu obrachunkowego. Kiedy kończy się dany okres rozliczeniowy, bierzesz początkowe zapasy, dodajesz zakupy netto i odejmujesz koszt własny sprzedaży (KWS), aby znaleźć końcową wartość zapasów. Aby bilans był kompletny, wszystkie zasoby reklamowe należy uznać za aktywa. Znajomość końcowej wartości zapasów wpłynie na bilanse i podatki, dlatego ważne jest prawidłowe obliczenie wartości zapasów.

Inwentaryzacja końcowa a inwentaryzacja końcowa

Inną nazwą zakończenia inwentaryzacji jest inwentaryzacja końcowa. Te dwa terminy są synonimami, ponieważ oba odnoszą się do ilości dostępnych na sprzedaż zapasów dostępnych w momencie zakończenia lub „zamknięcia” określonego okresu obrachunkowego.

Dlaczego zakończenie inwentaryzacji jest ważne?

Zawsze będziesz chciał wiedzieć, ile sprzedajesz — i ile nie sprzedajesz! Zapasy e-commerce mogą być postrzegane jako kolejny koszt, dopóki nie zostaną sprzedane. W e-commerce obliczanie zapasów końcowych jest najlepszą praktyką biznesową, a także ważną częścią procesu księgowego.

Jak obliczyć końcową inwentaryzację za pomocą formuły końcowej inwentaryzacji

Podstawowa formuła obliczania zapasów końcowych jest prosta:

Początkowy zapas + zakupy netto – COGS = końcowy zapas

Twoje zapasy początkowe są zapasami końcowymi ostatniego okresu. Zakupy netto to pozycje, które kupiłeś i dodałeś do swojej liczby zapasów. Koszt własny sprzedaży obejmuje całkowity koszt zakupu lub wytworzenia wyrobów gotowych gotowych do sprzedaży.

Najprostszym sposobem obliczenia zapasów końcowych jest wykonanie spisu inwentarza z natury. Ale w większości przypadków fizyczne liczenie nie ma sensu, zwłaszcza jeśli masz dużą ilość zapasów do śledzenia.

[identyfikator CP_CALCULATED_FIELDS=7]

Na szczęście istnieją lepsze sposoby obliczania zapasów końcowych, które zapewniają większą dokładność i są bardziej wydajne. Na przykład korzystanie z zewnętrznego dostawcy usług logistycznych (3PL), takiego jak ShipBob, i integracja ich technologii realizacji zamówień z rozwiązaniem do zarządzania zapasami, takim jak Cin7, sprawia, że znalezienie wartości końcowej inwentaryzacji jest dziecinnie proste.

Metody inwentaryzacji końcowej i przykłady

Istnieje kilka różnych sposobów obliczania wartości zapasów końcowych. Wybrana metoda wpłynie na wszystko, od budżetowania po ilość ponownego zamówienia zapasów , a co najważniejsze — zysk ze wzrostu. Metoda zastosowana do ustalenia wartości zapasów końcowych będzie miała wpływ na wyniki finansowe, więc pamiętaj, aby wybrać metodę odpowiednią dla Twojej firmy i zachować spójność z nią.

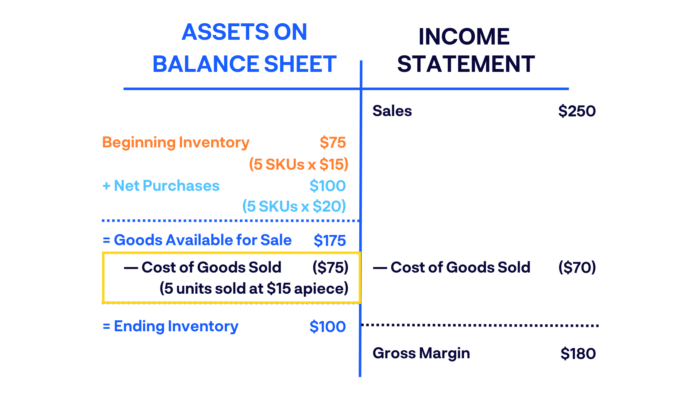

Metoda FIFO (pierwsze weszło, pierwsze wyszło)

FIFO to metoda księgowania, która zakłada, że ostatnio kupione przez Ciebie zapasy zostały sprzedane jako pierwsze. Korzystając z tej metody, koszt ostatnich zakupów zapasów jest dodawany do KWS przed wcześniejszymi zakupami, które są dodawane do zapasów końcowych.

Załóżmy na przykład, że kupiłeś 5 jednostek SKU po 15 USD za sztukę, a kilka miesięcy później kolejne 5 jednostek SKU po 20 USD za sztukę. Jeśli te 10 takich samych produktów znajduje się w twoim dostępnym asortymencie i sprzedajesz 5 z nich, stosując FIFO, sprzedałbyś pierwsze kupione produkty po 15 USD za sztukę i odnotowałbyś 70 USD jako koszt sprzedanych towarów.

Księgowi i właściciele firm wybierają okresy FIFO z wysokimi cenami lub inflacją, ponieważ daje to wyższą wartość zapasów końcowych niż alternatywna metoda LIFO (metoda last in, first out).

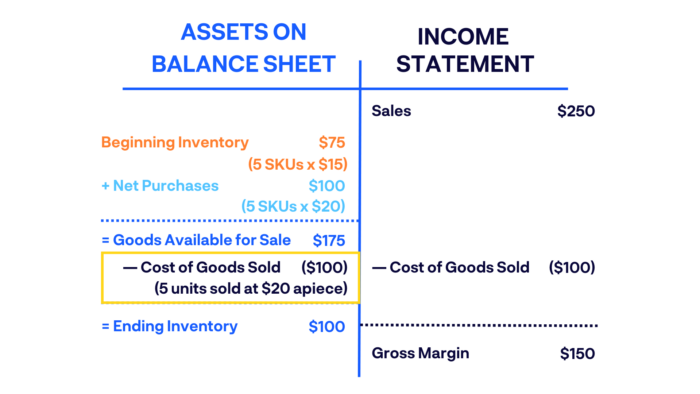

Metoda LIFO (ostatnie weszło, pierwsze wyszło)

Stosując metodę LIFO, ostatnio zakupione pozycje magazynowe to te, które są sprzedawane i wysyłane jako pierwsze. Mówiąc najprościej: towary, które są kupowane później, są sprzedawane wcześniej.

Na przykład użyjmy tego samego przykładu co powyżej, kupując 5 jednostek SKU po 15 USD za sztukę, a następnie kolejne 5 jednostek SKU po 20 USD za sztukę. Jeśli sprzedajesz 5 jednostek przy użyciu techniki LIFO, sprzedałbyś 5 ostatnio zakupionych przedmiotów po 20 USD za sztukę i odnotowałbyś 100 USD jako koszt sprzedanych towarów.

Księgowi mogą sugerować stosowanie LIFO w okresach spadku cen.

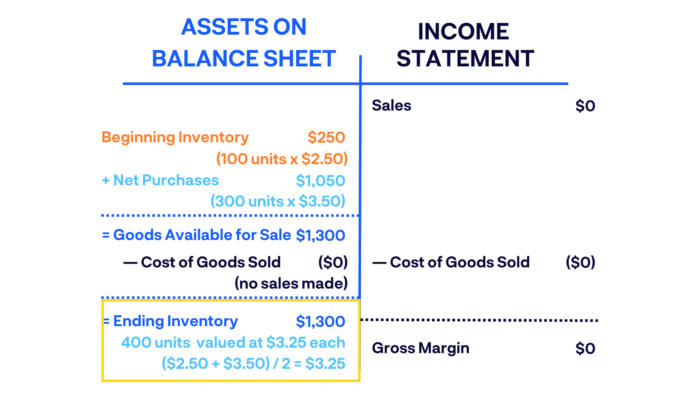

Metoda średniej ważonej

Metoda średniej ważonej (WAC) jest określana poprzez podzielenie całkowitej kwoty wydanej na zapasy, które masz pod ręką, przez całkowitą liczbę dostępnych pozycji. Zapewnia to średnie koszty zakupionych towarów w końcowym inwentarzu.

Na przykład w trakcie roku obrachunkowego zacząłeś od początkowego salda zapasów wynoszącego 100 pozycji po 2,50 USD za sztukę. Później kupiłeś dodatkowe 300 przedmiotów po 3,50 USD za sztukę. Końcowy ekwipunek obejmowałby 400 pozycji o wartości 3,25 USD każda, o łącznej wartości 1300 USD (zakładając, że w tym czasie nie dokonano żadnych zakupów).

WAC jest najprostszym sposobem wyceny zapasów końcowych i ma największy sens w użyciu, gdy wszystkie sprzedawane produkty są identyczne.

Jak korzystać z zapasów końcowych

Po obliczeniu zapasów końcowych firmy możesz wykorzystać te informacje na wiele sposobów. Oto tylko niektóre z rzeczy, które marki mogą zrobić po obliczeniu zapasów końcowych dla danego okresu.

Dopasuj zarejestrowane zapasy do rzeczywistych zapasów

Chcesz mieć pewność, że wartości w bilansie zapasów zgadzają się z tym, co aktualnie znajduje się w magazynie. Znajomość zapasów końcowych pozwala zweryfikować, czy zarejestrowane przez Ciebie zapasy są zgodne z rzeczywistymi zapasami, które masz pod ręką. Jeśli poziom zapasów jest niższy niż powinien, może to być oznaką zmniejszania się zapasów z powodu błędu księgowego, kradzieży lub wielu innych problemów.

Oblicz dochód netto

Podobnie chcesz znać dokładny rachunek zysków i strat, tj. ile zarabiasz na tym, co sprzedajesz. Po obliczeniu zapasów końcowych będziesz mieć jasne pojęcie, czy rzeczywisty stan magazynowy jest zgodny z zarejestrowanym. Jeśli liczby się nie zgadzają, może to oznaczać, że płacisz za dużo za początkowy zakup towarów w oparciu o aktualną wartość rynkową lub że nadszedł czas, aby przemyśleć strategię cenową.

Zapewnia dokładność przyszłych raportów

Pamiętasz, jak inwentarz końcowy jest obliczany na podstawie inwentarza początkowego? To idzie też w drugą stronę. Inwentaryzacja początku danego okresu obrachunkowego jest obliczana na podstawie inwentarza końcowego okresu poprzedniego. Saldo początkowe jest obliczane na podstawie salda końcowego poprzedniego okresu sprawozdawczego. Dlatego ważne jest, aby w bilansie poprawnie obliczyć poprawną końcową inwentaryzację.

Istnieje kilka sposobów obliczania zapasów końcowych, więc najlepiej jest trzymać się jednej metody co roku, aby uniknąć rozbieżności w przyszłych raportach.

Jak 3PL pomagają usprawnić końcowe zarządzanie zapasami

Współpraca z 3PL, takim jak ShipBob, i integracja ich technologii z Cin7 może znacznie ułatwić i uprościć proces śledzenia zapasów. Oto jak.

1. Dokładne śledzenie zapasów dzięki ShipBob + Cin7

ShipBob to 3PL z obsługą techniczną. Wbudowane narzędzia do zarządzania zapasami ShipBob można bezpośrednio zintegrować z Cin7 , liderem rynku oprogramowania do zarządzania zapasami. W ten sposób możesz śledzić stany magazynowe z poziomu jednego pulpitu nawigacyjnego, co pomaga podejmować trafniejsze decyzje dotyczące kupna i sprzedaży, zapewniać lepszą obsługę klienta oraz oszczędzać na kosztach magazynowania i logistyki .

Zadania śledzenia zapasów , które zwykle są czasochłonne (takie jak obliczanie lub wycena zapasów końcowych), można wykonać w mgnieniu oka — lub zaledwie kilkoma kliknięciami. W przeciwieństwie do innych rozwiązań do inwentaryzacji, Cin7 śledzi rzeczywiste koszty inwentaryzacji, a nie koszty średnie, w celu uzyskania dokładniejszego KWS.

Z ShipBob jako 3PL i Cin7 jako rozwiązaniem do zarządzania zapasami, masz możliwość podziału zapasów na wiele centrów realizacji , jednocześnie śledząc poziomy zapasów w jednym miejscu.

2. Niestandardowe raporty i prognozy

Dzięki ShipBob możesz łatwo synchronizować realizację zamówień za pomocą rozwiązania do zarządzania zapasami, takiego jak Cin7, aby pomóc zoptymalizować łańcuch dostaw i scentralizować raportowanie zapasów. Dzięki narzędziu do analizy i raportowania ShipBob możesz łatwo śledzić dostępne dni zapasów i inne wskaźniki, takie jak:

- Historyczne poziomy zapasów w dowolnym momencie w dowolnej lokalizacji

- Dni pozostałe do wyczerpania zapasów SKU

- Częstotliwość sprzedaży w różnych kanałach

- Popyt na produkty w porównaniu z poprzednimi okresami

- Najlepiej sprzedające się i najwolniej poruszające się przedmioty

- I wiele więcej

Cin7 również agreguje te informacje i w połączeniu z danymi z księgowości i integracji ponad 550 innych aplikacji oferuje bezkonkurencyjny pakiet analiz i raportów dla każdej firmy produktowej, która chce zoptymalizować zapasy we wszystkich lokalizacjach i kanałach sprzedaży.

Skontaktuj się z ShipBob już dziś, aby dowiedzieć się, w jaki sposób nasze usługi i technologia realizacji mogą pomóc Twojej firmie e-commerce, i porozmawiaj z ekspertami ds. zapasów w Cin7, aby dowiedzieć się, w jaki sposób oprogramowanie do zarządzania zapasami może uprościć Twoją działalność, nawet jeśli otwierasz nowe kanały sprzedaży.

Często zadawane pytania dotyczące zakończenia ekwipunku

Oto niektóre z najczęstszych pytań, jakie mają firmy e-commerce, jeśli chodzi o obliczanie zapasów końcowych.

Co obejmuje inwentaryzacja końcowa?

Podstawowy wzór na obliczenie zapasów końcowych to: Zapas początkowy + zakupy netto – KWS = zapas końcowy. Twoje zapasy początkowe są zapasami końcowymi ostatniego okresu. Zakupy netto to pozycje, które kupiłeś i dodałeś do swojej liczby zapasów. Koszt sprzedanych towarów obejmuje całkowity koszt zakupu zapasów.

Co obejmuje inwentaryzacja końcowa?

Zapasy końcowe obejmują końcową wartość zapasów, które masz pod ręką na koniec okresu obrachunkowego, po obliczeniu całkowitego zakupu zapasów i pozycji sprzedanych w tym okresie.

Jak znaleźć końcowe zapasy za pomocą FIFO?

FIFO oznacza „First In, First Out”. Jest to metoda księgowania, która zakłada, że ostatnio kupione przez Ciebie zapasy zostały sprzedane jako pierwsze. Korzystając z tej metody, koszt ostatnich zakupów zapasów jest dodawany do KWS przed wcześniejszymi zakupami, które są dodawane do zapasów końcowych.

Jakie jest saldo końcowe wyrobów gotowych?

Wyroby gotowe odnoszą się do produktu, który sprzedajesz, a nie do komponentu, który kupujesz, aby wytworzyć przedmiot. Saldo końcowe wyrobów gotowych to całkowita wartość zapasów przeznaczonych do sprzedaży, które masz pod koniec okresu obrachunkowego.

Co oznacza zakończenie zapasów w bilansie?

Na koniec każdego okresu rozliczeniowego końcowe zapasy są rejestrowane jako aktywa obrotowe w bilansie przedsiębiorstwa. Ponieważ to zapasy nadają się do sprzedaży, należy je umieścić w bilansie po stronie „aktywów”, a nie pasywów.