Co to jest odliczenie kwalifikowanego dochodu biznesowego (QBI) i czy możesz się o nie ubiegać?

Opublikowany: 2023-02-13Czy jesteś ciekaw, czym jest kwalifikowane odliczenie dochodu z działalności gospodarczej (QBI) i czy możesz z niego skorzystać? Jeśli tak, ten artykuł zawiera dogłębny przegląd odliczenia QBI i odpowie na fundamentalne pytanie: „Czy mogę się o to ubiegać?”

Biorąc pod uwagę jego skomplikowaną naturę, zrozumienie, jak zmaksymalizować odliczenia podatkowe od dochodu z działalności gospodarczej za pomocą odliczenia QBI, powinno być najwyższym priorytetem dla każdego, kto jest samozatrudniony.

Dowiedz się wszystkiego na ten temat tutaj, od tego, co kwalifikuje się jako kwalifikujący się dochód z działalności gospodarczej, po kiedy możesz skorzystać z tego odliczenia i nie tylko. Zanurzmy się!

Spis treści

Co to jest odliczenie kwalifikowanego dochodu z działalności gospodarczej?

Qualified Business Income Deduction (QBI) to niedawno wprowadzone odliczenie podatkowe, które umożliwia firmom odliczenie nawet 20% ich zarobków. Odliczenie to dotyczy jednoosobowych firm, spółek osobowych, korporacji S, niektórych trustów i majątków.

QBI został wprowadzony na mocy ustawy o cięciach podatkowych i zatrudnieniu z 2017 r., Która miała na celu zapewnienie ulg podatkowych dla firm i osób fizycznych poprzez obniżenie podatków dochodowych i wprowadzenie innych zachęt.

QBI pomogło promować inwestycje biznesowe i stymulować wzrost gospodarczy w całych Stanach Zjednoczonych.

Jak to działa?

Qualified Business Income Deduction (QBI) to wielka korzyść dla właścicieli małych firm, dająca możliwość odliczenia do 20% ich zarobków.

Odliczenie to może zostać wykorzystane do zmniejszenia dochodu podlegającego opodatkowaniu, a tym samym obniżenia ogólnego zobowiązania podatkowego. Oto podział dokładnie tego, jak działa QBI:

- Kwalifikowalność: QBI ma zastosowanie do jednoosobowych firm, spółek osobowych, korporacji S, niektórych trustów i majątków.

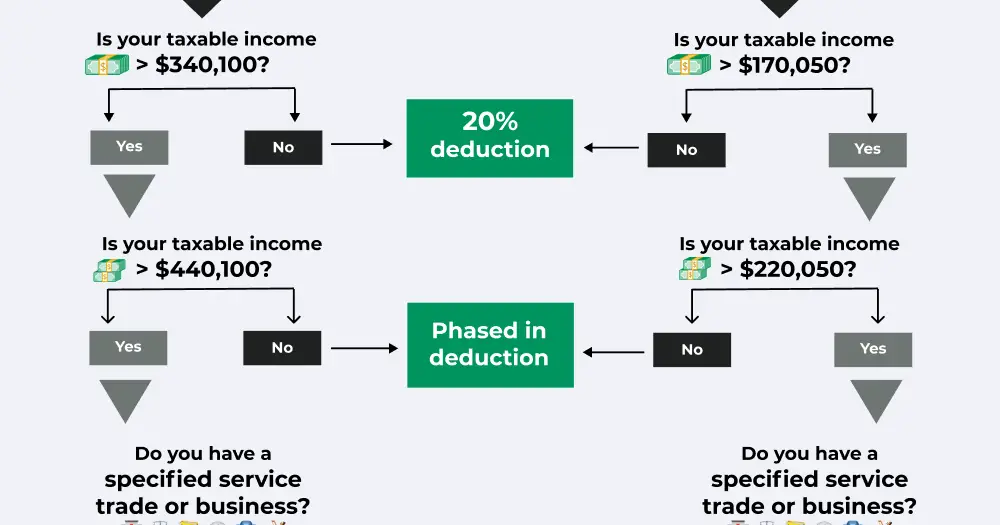

- Limity dochodu: Odliczenie jest ograniczone do firm, których dochód podlegający opodatkowaniu nie przekracza 170 050 USD w przypadku osób składających pojedyncze wnioski lub 340 100 USD w przypadku osób składających wspólnie.

- Rodzaje dochodów: QBI dotyczy dochodów z działalności gospodarczej, takich jak działalność handlowa lub biznesowa, w której osoby fizyczne nie uczestniczą materialnie.

- Kwoty potrąceń: Firmy mogą odliczyć do 20% swoich zarobków, z pewnymi wyjątkami, takimi jak niektóre spółki giełdowe.

Jakie rodzaje działalności mogą ubiegać się o odliczenie QBI?

Odliczenie QBI dotyczy dowolnego określonego handlu usługami lub działalności gospodarczej (SSTB) z dochodem podlegającym opodatkowaniu w ramach określonych limitów. Przyjrzyjmy się rodzajom firm, które mogą ubiegać się o to odliczenie:

Spółki jednoosobowe

Firma jednoosobowa to firma, której właścicielem i operatorem jest jedna osoba fizyczna. Ten rodzaj działalności nie wymaga rejestracji i można ją założyć w większości stanów bez formalności lub bez formalności.

Związki partnerskie

Spółki osobowe to firmy należące do dwóch lub więcej osób. Ten rodzaj działalności jest na ogół łatwiejszy do założenia i zarządzania niż korporacja.

Korporacje S

S Corporation to rodzaj podmiotu gospodarczego, który oferuje swoim właścicielom ochronę przed ograniczoną odpowiedzialnością, a także pewne ulgi podatkowe.

Niektóre trusty i nieruchomości

Trust to podmiot, który kontroluje aktywa i zarządza nimi na rzecz strony trzeciej. Majątek to osoba prawna utworzona po śmierci osoby fizycznej, która obejmuje jej aktywa i pasywa.

Limity podatkowe i dochód podlegający opodatkowaniu

Twoje osobiste zeznanie podatkowe określa, czy kwalifikujesz się do odliczenia QBI, a także o ile możesz się ubiegać.

Limity podatkowe i limity dochodu podlegającego opodatkowaniu różnią się w zależności od statusu zgłoszenia i innych czynników. Oto dwie tabele dotyczące limitów dochodu podlegającego opodatkowaniu na lata 2022 i 2023:

| Stan zgłoszenia | Ogólne ograniczenie dochodu podlegającego opodatkowaniu | Dostępne odliczenie |

|---|---|---|

| Pojedynczy | Mniej niż 170 050 USD | 20% |

| Pojedynczy | 170 050 do 220 050 USD | Częściowe odliczenie dla SSTB |

| Pojedynczy | Ponad 220 050 dolarów | Brak odliczeń dla SSTB |

| Małżeństwo rozliczające się wspólnie | Mniej niż 340 100 USD | 20% odliczenia |

| Małżeństwo rozliczające się wspólnie | 340 100 USD do 440 100 USD | Częściowe odliczenie dla SSTB |

| Małżeństwo rozliczające się wspólnie | Ponad 440 100 dolarów | Brak odliczeń dla SSTB |

| Stan zgłoszenia | Ogólne ograniczenie dochodu podlegającego opodatkowaniu | Dostępne odliczenie |

|---|---|---|

| Pojedynczy | Mniej niż 182 100 USD | 20% |

| Pojedynczy | 182 100 do 232 100 USD | Częściowe odliczenie dla SSTB |

| Pojedynczy | Ponad 232 100 dolarów | Brak odliczeń dla SSTB |

| Małżeństwo rozliczające się wspólnie | Mniej niż 364 200 USD | 20% odliczenia |

| Małżeństwo rozliczające się wspólnie | 364 200 USD do 464 200 USD | Częściowe odliczenie dla SSTB |

| Małżeństwo rozliczające się wspólnie | Ponad 464 200 dolarów | Brak odliczeń dla SSTB |

Czego nie obejmuje kwalifikowany dochód z działalności gospodarczej?

Kwalifikowany dochód z działalności gospodarczej jest cennym odliczeniem, które może zmniejszyć kwotę podatków należnych przy składaniu wniosku.

Istnieją jednak pewne pozycje i rodzaje dochodów, które mogą nie kwalifikować się do tego odliczenia. Obejmują one:

- Dochód z działalności pasywnej – działalność pasywna odnosi się do tych, w których podatnik nie uczestniczy materialnie w działalności gospodarczej, takich jak dochody z wynajmu lub inwestycje.

- Dochód niezwiązany z handlem lub działalnością gospodarczą — Obejmuje to takie pozycje, jak dochód z odsetek lub dywidend, zyski kapitałowe, otrzymane alimenty, niektóre wygrane z gier hazardowych i inne źródła niezwiązane z działalnością gospodarczą.

- Rozsądna rekompensata – Rozsądna rekompensata od S Corporation jest wyłączona z QBI, ale przydzielone wydatki, takie jak ubezpieczenie zdrowotne i składki emerytalne, można odliczyć od QBI, aby zrekompensować zobowiązanie podatkowe.

- Gwarantowane płatności za świadczone usługi – jeśli partner świadczy usługi na rzecz spółki osobowej lub LLC, wszelkie gwarantowane płatności, które otrzymują, są uważane za dochód W-2 i nie kwalifikują się do odliczenia QBI.

- Zyski kapitałowe – Zyski kapitałowe to zyski ze sprzedaży inwestycji, takich jak akcje i obligacje. Zyski te również nie kwalifikują się do odliczenia QBI.

Ograniczenia odliczenia QBI

Odliczenie QBI może zaoferować firmom znaczne oszczędności podatkowe, ale istnieją pewne ograniczenia, które mogą ograniczyć kwotę oszczędności uzyskanych dzięki temu odliczeniu. Poniżej znajduje się kilka głównych ograniczeń:

Ograniczenie płacy

Osoby o wyższych dochodach, czyli osoby o dochodach przekraczających 170 050 USD w przypadku osób samotnych lub 340 100 USD w przypadku wspólnego rozliczenia małżeńskiego, mogą podlegać ograniczeniom dotyczącym ograniczeń płacowych, które mogą zmniejszyć lub wyeliminować możliwość odliczenia QBI.

20% limit

Ogólnie rzecz biorąc, odliczenie QBI nie przekracza 20% kwalifikowanego dochodu z działalności gospodarczej. Chociaż jest to ogólnie korzystne dla firm i osób samozatrudnionych, oznacza to również, że istnieje ograniczenie kwoty, którą można odliczyć od dochodu podlegającego opodatkowaniu.

Pamiętaj, aby dowiedzieć się, jak składać podatki od samozatrudnienia, a także najlepsze oprogramowanie podatkowe dla osób samozatrudnionych, aby upewnić się, że płacisz właściwy podatek od samozatrudnienia. Twój stan może go nie mieć.

Wymagania dotyczące agregacji

IRS wymaga, aby niektóre branże lub firmy łączyły swoje dochody, korzystając z odliczenia QBI, aby zapobiec zawyżaniu odliczeń.

Obejmuje to wiele podmiotów należących do jednego wspólnego podmiotu składającego deklaracje, jak również spółkę osobową i korporację S należącą do tej samej osoby.

Zasady zatrudnienia

Pracodawcy oferujący świadczenia pracownicze, takie jak ubezpieczenie zdrowotne i plany emerytalne, mogą mieć bardziej złożone zasady dotyczące tego, kto kwalifikuje się do wynagrodzenia podlegającego odliczeniu, w odniesieniu do potrącenia QBI.

Zrozumienie tych zasad jest niezbędne, aby upewnić się, że uprawnieni pracownicy mają dostęp do tych świadczeń przy zachowaniu zgodności z przepisami IRS.

Jak obliczane jest potrącenie QBI?

Określ dochód netto

Pierwszym krokiem jest obliczenie dochodu netto firmy poprzez odjęcie dopuszczalnych odliczeń od dochodu brutto. Obejmuje to koszty takie jak robocizna, koszt sprzedanych towarów i wszelkie inne wydatki związane z prowadzeniem firmy. Koniecznie zapoznaj się z odliczeniem standardowym 2022.

Odejmij amortyzację, amortyzację i wyczerpanie

Po ustaleniu dochodu netto od tej kwoty należy odjąć określone pozycje, takie jak amortyzacja, aby uzyskać nową wartość zwaną „kwalifikowanym dochodem biznesowym”.

Oblicz dochód podlegający opodatkowaniu bez odliczenia QBI

Aby uzyskać całkowity dochód podlegający opodatkowaniu bez korzystania z odliczenia QBI, odejmij QBI od dochodu netto, a następnie określ dochód podlegający opodatkowaniu przy użyciu zwykłych metod.

Oblicz dochód podlegający opodatkowaniu z odliczeniem QBI

Aby obliczyć dochód podlegający opodatkowaniu z zastosowanym odliczeniem QBI, po prostu odejmij 20% kwalifikowanego dochodu z działalności gospodarczej od całkowitego dochodu podlegającego opodatkowaniu przed dodaniem podatków należnych od innych form dochodów niezwiązanych z działalnością gospodarczą, takich jak zyski kapitałowe lub otrzymane alimenty.

Jak ubiegać się o odliczenie kwalifikowanego dochodu z działalności gospodarczej

Ubieganie się o odliczenie kwalifikowanego dochodu biznesowego (QBI) to świetny sposób na obniżenie podatków należnych od dochodu z działalności gospodarczej, ale ważne jest, aby zrozumieć, jak prawidłowo ułożyć odliczenia, aby w pełni z nich skorzystać. Oto przewodnik krok po kroku dotyczący ubiegania się o odliczenie QBI:

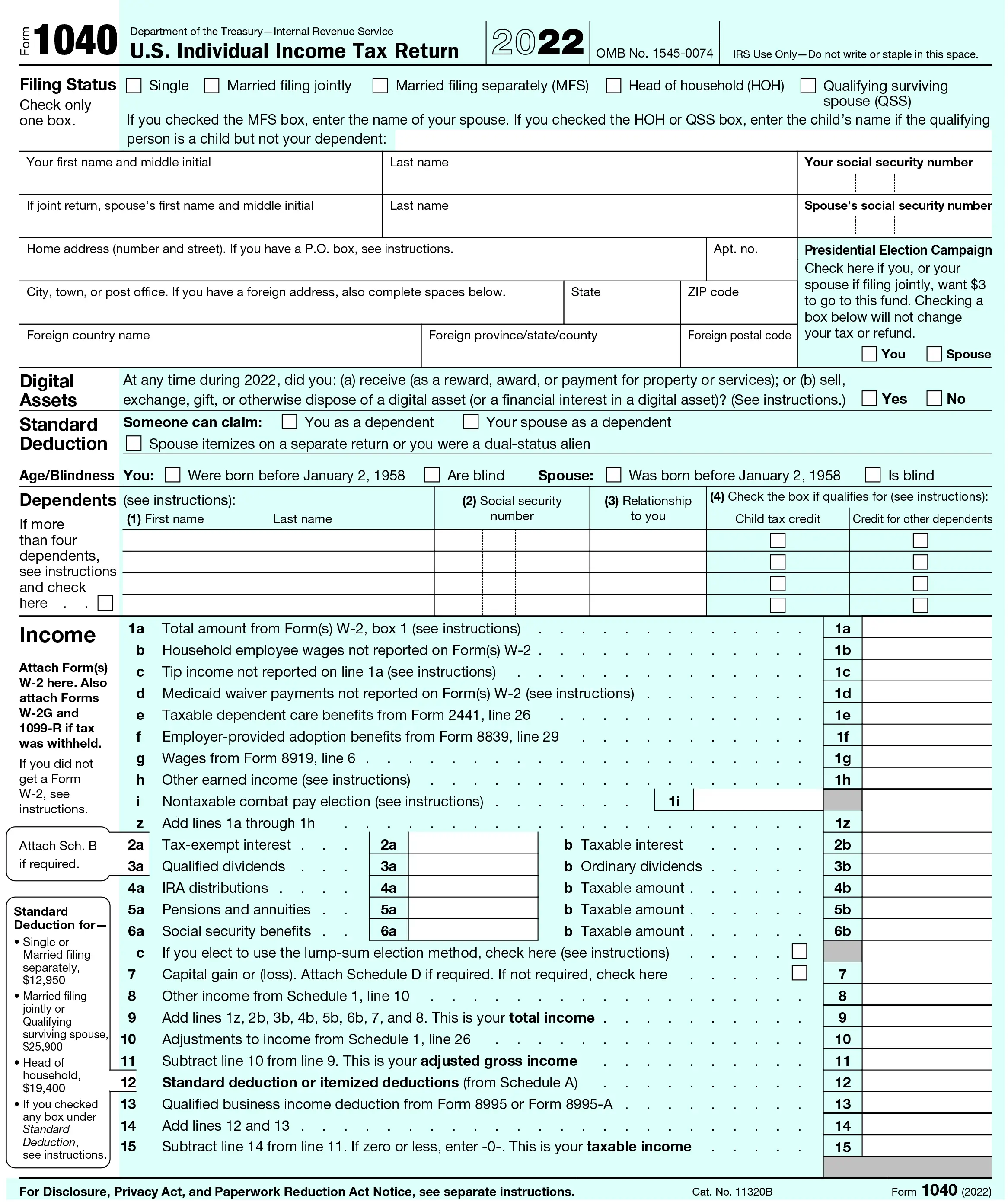

Krok 1. Wypełnij formularz 1040

Najbardziej podstawowym formularzem, który należy wypełnić, jest formularz 1040

. Pomoże to określić podstawowy dochód podlegający opodatkowaniu przed uwzględnieniem odliczenia QBI. Pamiętaj, aby zadeklarować wszystkie inne rodzaje dochodów oprócz dochodów z działalności gospodarczej, takie jak zyski kapitałowe lub otrzymane alimenty.

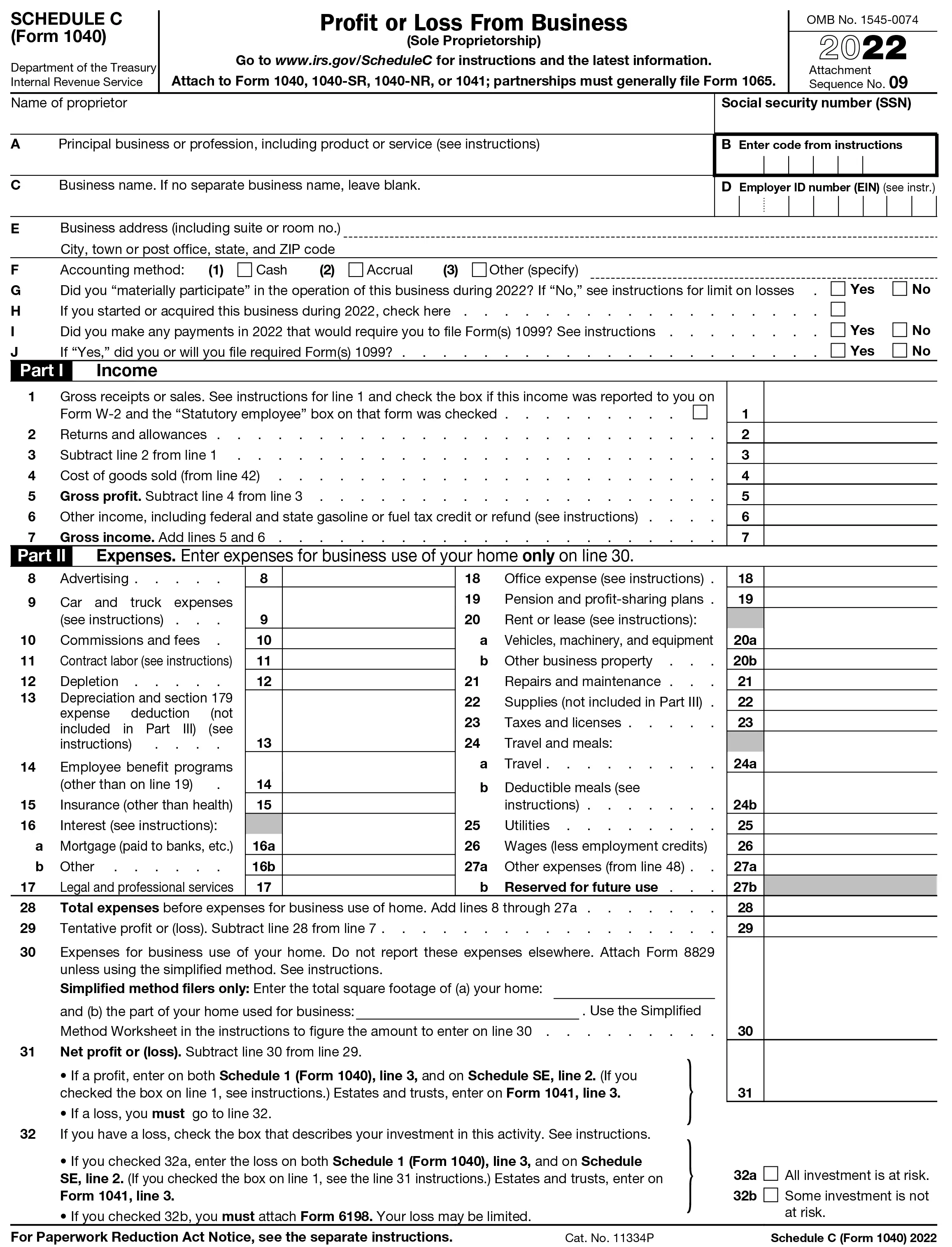

Krok 2. Wypełnij harmonogramy C i SE

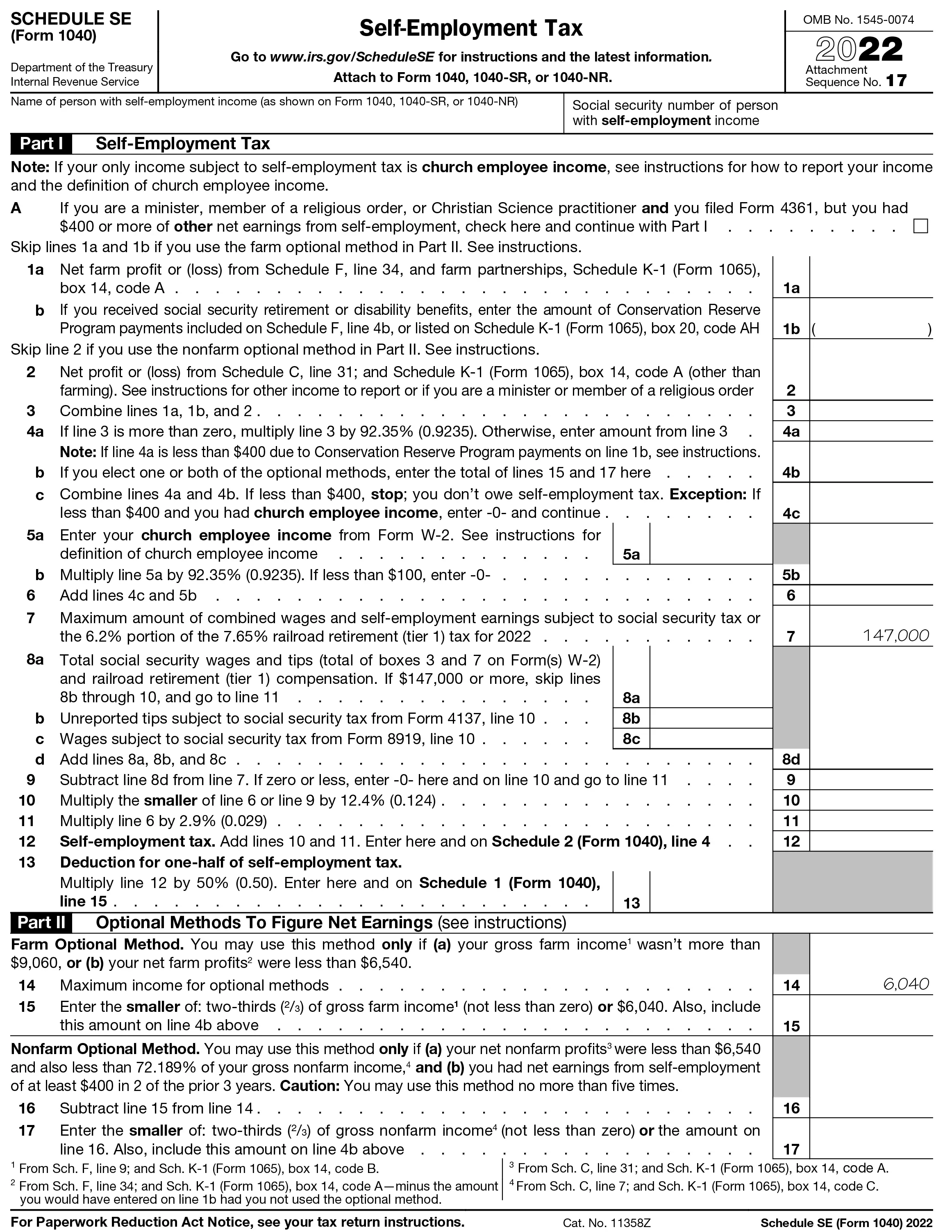

W zależności od rodzaju posiadanej firmy, może być konieczne wypełnienie dodatkowych formularzy, takich jak Załączniki C i SE, które wyszczególniają Twoje dochody z samozatrudnienia i wszelkie powiązane wydatki. Harmonogram C

służy do zgłaszania dochodu z działalności nieposiadającej osobowości prawnej, podczas gdy Schedule SE

jest wykorzystywany do zarobków z tytułu samozatrudnienia. Upewnij się, że w tych formularzach nie uwzględniono wydatków, które nie podlegają odliczeniu, takich jak wydatki na biuro domowe.

Krok 3. Oblicz dochód netto

Po wypełnieniu wszystkich odpowiednich formularzy całkowity dochód netto można obliczyć, odejmując dopuszczalne potrącenia od dochodu brutto z Wykazu C lub SE. Będziesz chciał się upewnić, że uwzględniłeś wszystkie odpowiednie potrącenia, takie jak koszty pracy i koszt sprzedanych towarów.

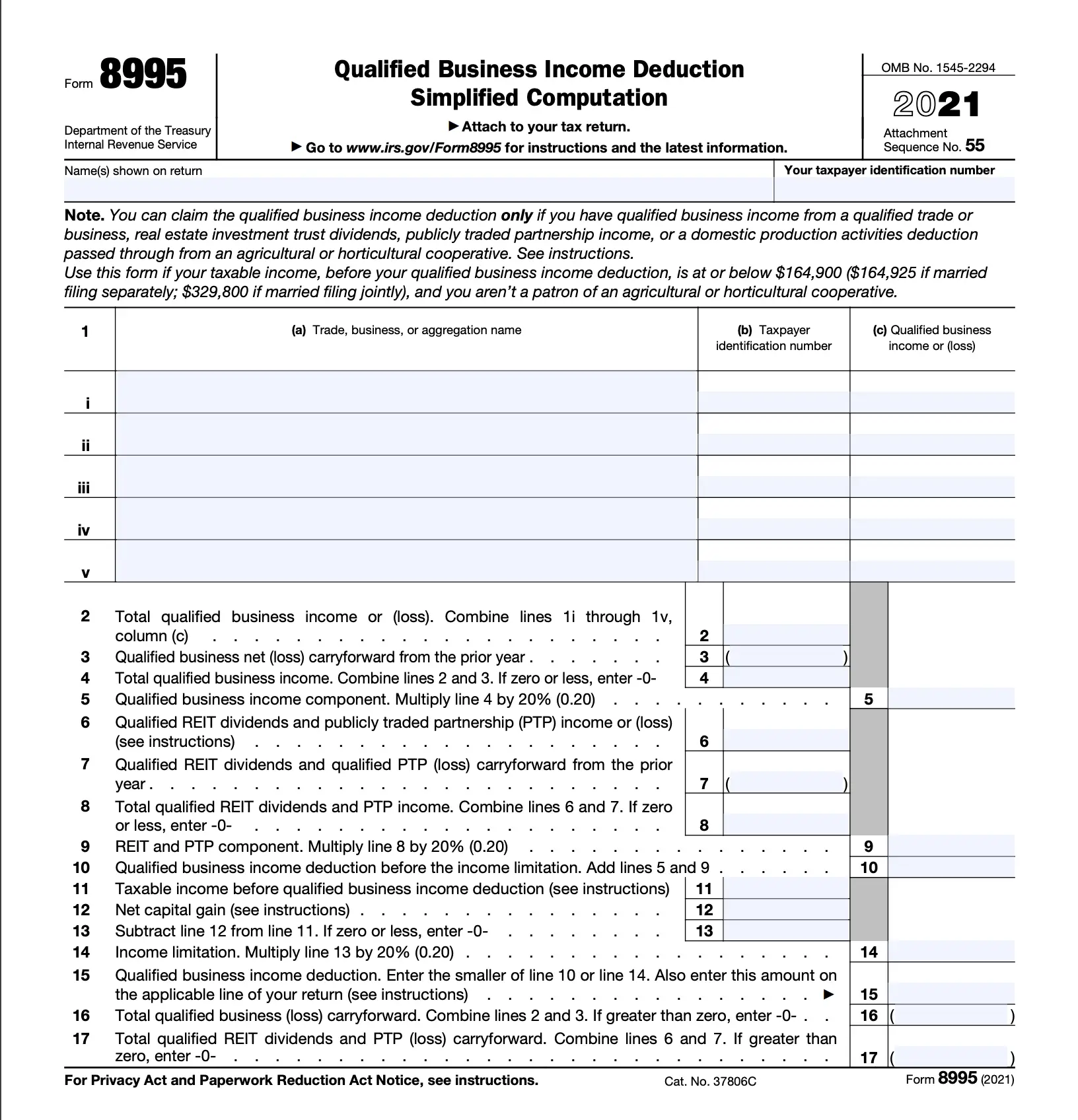

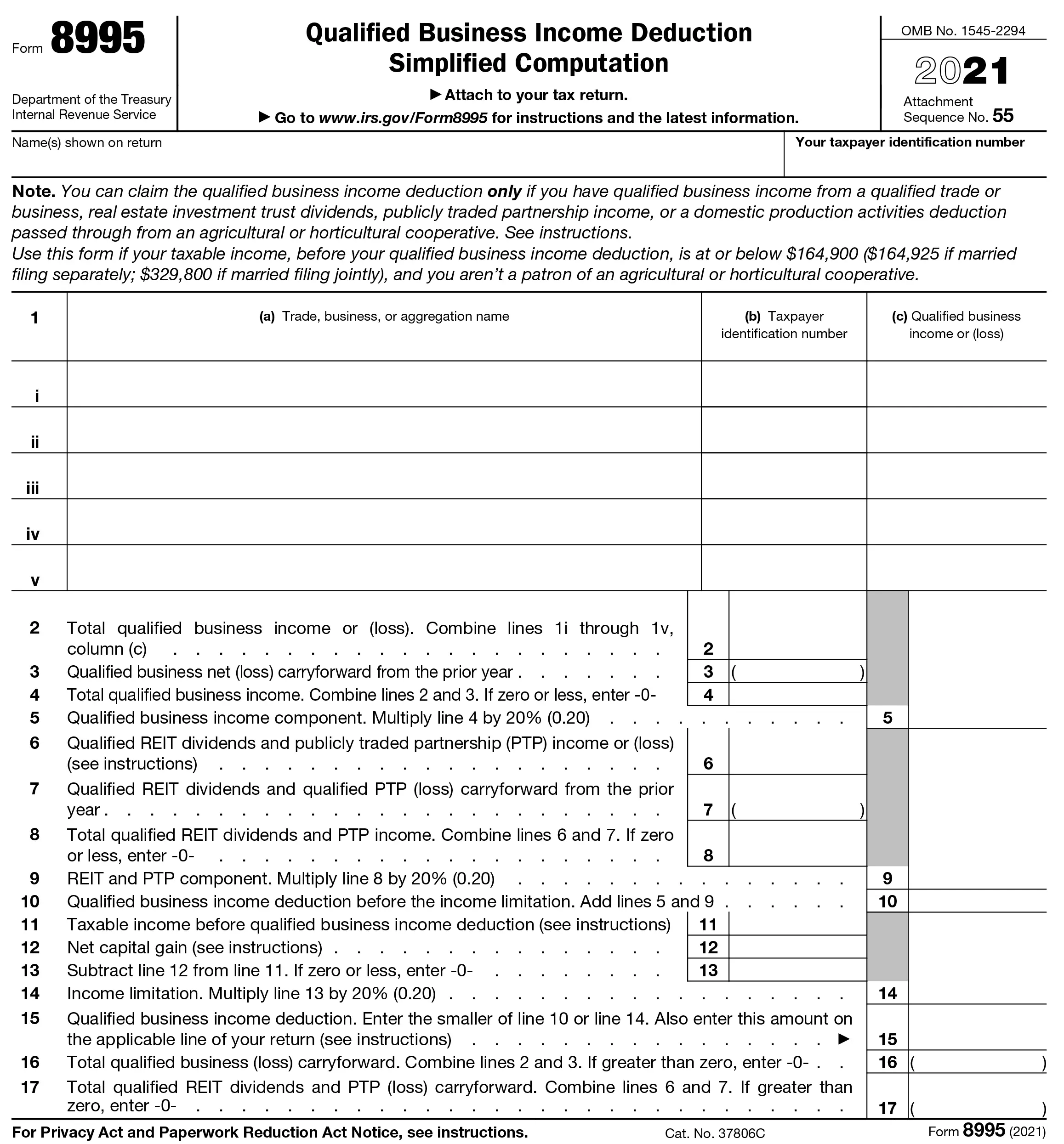

Krok 4. Wypełnij formularz 8995

Formularz 8995

Szczegóły kwalifikującego się dochodu z działalności gospodarczej i pomogą obliczyć uprawnienia do odliczenia QBI oraz kwotę, którą można odliczyć. Aby wypełnić formularz, musisz wprowadzić całkowity dochód netto z kroku 3, a także wszelkie specjalne odliczenia, takie jak amortyzacja lub wyczerpanie.

Krok 5. Złóż zeznanie podatkowe

Wreszcie, po wypełnieniu wszystkich wymaganych formularzy, złóż zeznanie podatkowe i prześlij kopie formularza 8995 wraz ze zwrotem, aby ubiegać się o odliczenie QBI. Aby upewnić się, że odliczenia są dokładne i zgodne z przepisami IRS, warto skonsultować się z wykwalifikowanym specjalistą ds.

Przykład odliczenia QBI

Przyjrzyjmy się konkretnemu przykładowi tego, jak odliczenie kwalifikowanego dochodu z działalności gospodarczej (QBI) działa w praktyce. Wyobraź sobie parę małżeńską składającą wspólne zeznania, która zarobiła 200 000 USD podlegającego opodatkowaniu dochodu ze swojej działalności. Zakładając, że wszystkie inne kryteria zostaną spełnione, będą oni uprawnieni do odliczenia QBI i mogą odliczyć do 20% swoich zarobków lub 40 000 USD. Oznacza to, że para zapłaciłaby podatki tylko od pozostałych 160 000 $.

Dolna linia

Kwalifikowane odliczenie dochodu z działalności gospodarczej to złożona ulga podatkowa, która może potencjalnie zaoszczędzić dużo pieniędzy, ale wiąże się z wieloma zasadami i ograniczeniami.

Ten artykuł zawiera przegląd odliczeń QBI i niektóre kluczowe kwestie, które należy wziąć pod uwagę przy ustalaniu, czy się kwalifikujesz.

Przeprowadzając badania i będąc na bieżąco z przepisami podatkowymi, możesz mieć pewność, że w pełni korzystasz z tego cennego odliczenia. W razie wątpliwości skonsultuj się ze specjalistą podatkowym lub skorzystaj z bezpłatnych porad podatkowych, które IRS udostępnia na swojej stronie internetowej.

Co zmniejsza potrącenie QBI?

Kwalifikowane odliczenie dochodu z działalności gospodarczej (QBI) zmniejsza dochód podlegający opodatkowaniu i może pomóc obniżyć ogólną kwotę podatków, które musisz zapłacić. Zmniejszając dochód podlegający opodatkowaniu, odliczenie QBI może skutecznie zmniejszyć twoje zobowiązanie podatkowe.

Czy możesz ubiegać się o kwalifikujące się odliczenia dochodu z działalności gospodarczej w wynajmowanej nieruchomości?

Tak, można ubiegać się o odliczenie kwalifikowanego dochodu z działalności gospodarczej (QBI) od wynajmowanych nieruchomości, jeśli spełniają one określone kryteria.

Aby kwalifikować się do odliczenia QBI, nieruchomość musi być wykorzystywana w handlu lub firmie i generować dochód. Czynność wynajmu musi być również wykonywana z pewną regularnością i konsekwencją, co oznacza, że nie jest to czynność okazjonalna lub incydentalna.

Wreszcie, musisz być aktywnie zaangażowany w zarządzanie wynajmowaną nieruchomością, aby kwalifikować się do odliczenia.

Czy dochód z odsetek jest uwzględniony w odliczeniu podatku dochodowego od osób prawnych?

Nie, dochód z odsetek nie kwalifikuje się do odliczenia kwalifikowanego dochodu z działalności gospodarczej (QBI). Odliczenie QBI ma na celu zmniejszenie podlegającego opodatkowaniu dochodu przedsiębiorstw, które spełniają określone kryteria, takie jak prowadzenie działalności handlowej lub gospodarczej w sposób regularny i konsekwentny oraz aktywnie zarządzane przez podatnika.

Dochód z odsetek nie kwalifikuje się jednak jako dochód z działalności gospodarczej zgodnie z tymi kryteriami i nie może być uwzględniony w odliczeniu QBI.

Kto nie może skorzystać z odliczenia QBI?

Zasadniczo każdy, kto spełnia kryteria określone powyżej, może przystąpić do QBI. Obejmuje to osoby fizyczne, fundusze powiernicze i nieruchomości, a także firmy tranzytowe, takie jak spółki osobowe i spółki z ograniczoną odpowiedzialnością.

Istnieją jednak podatnicy, którzy nie kwalifikują się do odliczenia QBI. Należą do nich określone branże usługowe lub firmy (SSTB), kwalifikowane spółki joint venture, korporacje typu C, niektóre jednoosobowe spółki z ograniczoną odpowiedzialnością oraz podatnicy wykluczeni z ubiegania się o to odliczenie na podstawie przepisów dotyczących dochodów zagranicznych lub posiadania dochodów.

Kto kwalifikuje się do 20% odliczenia tranzytowego?

Aby zakwalifikować się do 20% odliczenia tranzytowego, musisz spełnić kilka kryteriów. Dochód musi być „kwalifikowanym dochodem z działalności gospodarczej” pochodzącym ze źródeł takich jak jednoosobowa działalność gospodarcza, spółka osobowa, korporacja S lub LLC.

Dochód podatnika podlegający opodatkowaniu (w tym wynagrodzenie, dochód z pracy na własny rachunek i inne dochody) również nie może przekroczyć pewnych progów, które zależą od statusu zgłoszenia. Jeżeli dochód podlegający opodatkowaniu przekroczy te progi, odliczenie zostanie zmniejszone.

Wreszcie, odliczenie jest ograniczone do mniejszego z 20% kwalifikowanego dochodu z działalności gospodarczej lub 50% całkowitego wynagrodzenia wypłaconego przez firmę w danym roku podatkowym.

Obraz: Elementy Envato