Plany emerytalne nakazane przez państwo rosną w siłę. Oto, co musisz wiedzieć

Opublikowany: 2020-01-15Pracownicy w Stanach Zjednoczonych potrzebują znacznie więcej pieniędzy, aby wygodnie przejść na emeryturę, ale raporty pokazują, że walczą o zaoszczędzenie gotówki. Jest wielu, którzy uważają, że państwowe plany emerytalne są odpowiedzią.

Kryzys planowania emerytalnego

Badania konsekwentnie pokazują, że pracownicy są znacznie bardziej skłonni do oszczędzania, gdy ich pracodawca zapewnia dostęp do planu emerytalnego. Ponadto badania wykazały, że to, czy pracodawca zapewnia świadczenia emerytalne, ma ogromny wpływ na podjęcie decyzji o przyjęciu stanowiska. Jednak raporty pokazują, że zaledwie 4 na 10 pracodawców, którzy zatrudniają mniej niż 100 członków zespołu, oferuje nawet świadczenia emerytalne.

Narodowy Instytut Zabezpieczeń Emerytalnych (NIRS) poinformował, że typowe pracujące gospodarstwo domowe praktycznie nie ma żadnych oszczędności emerytalnych. Badania wykazały również, że średnie saldo konta emerytalnego wynosi 2500 USD dla wszystkich gospodarstw domowych w wieku produkcyjnym i 14 500 USD dla gospodarstw domowych zbliżających się do emerytury. Ponadto 62% pracujących gospodarstw domowych w wieku 55-64 lat ma oszczędności emerytalne mniejsze niż jednokrotność ich rocznego dochodu, czyli znacznie poniżej tego, co jest potrzebne do utrzymania zdrowego standardu życia na emeryturze.

„W dowolnym momencie około połowa pracowników sektora prywatnego w Stanach Zjednoczonych – około 60 milionów ludzi – nie ma żadnego planu emerytalnego sponsorowanego przez pracodawcę. Rezultatem jest rosnąca amerykańska klasa niższa, w której jedna trzecia obecnych emerytów żyje prawie wyłącznie z ubezpieczeń społecznych, a połowa przyszłych emerytów będzie musiała stawić czoła obniżonym standardom życia.

Co gorsza, luka w zasięgu od dawna okazała się trudna do rozwiązania, ponieważ Kongres i branża finansowa nie były w stanie lub nie chciały zaprojektować lub wspierać naprawdę prostych i tanich planów oszczędności emerytalnych. – pisze redakcja New York Timesa

Ta luka jest ogromnym problemem ekonomicznym w Stanach Zjednoczonych, dlatego coraz więcej stanów wdraża własny plan emerytalny.

Czym są państwowe plany emerytalne?

Państwowy plan emerytalny to program oszczędności emerytalnych sponsorowany przez państwo. Plany te są skierowane do pracowników sektora prywatnego w małych i średnich firmach, a także do gospodarstw domowych o niskich i średnich dochodach.

Nie należy jednak mylić tego z państwowymi systemami emerytalnymi dla pracowników sektora publicznego.

Większość państwowych planów emerytalnych ma strukturę indywidualnych kont emerytalnych Rotha (IRA).

Co to jest Roth IRA?

Istnieją dwa główne rodzaje kont IRA: tradycyjne i rotha.

Tradycyjna IRA odnosi się do składek, które kwalifikują się do odliczenia podatku w roku, w którym zostały dokonane. Na przykład, jeśli składka została wniesiona w 2020 r., osoba fizyczna może wyłączyć tę kwotę z dochodu podlegającego opodatkowaniu w 2020 r. Składki są jednak również opodatkowane w momencie wypłaty.

Roth IRAdotyczy składek, które są wpłacane po opodatkowaniu, więc oznacza to, że osoba fizyczna płaci podatki od kwoty z góry. Wszelkie składki wniesione za dany rok muszą również zostać uwzględnione w dochodzie podlegającym opodatkowaniu za ten rok. Dobre jest to, że kwalifikowane składki są zwolnione z podatku po wypłacie.

Jeśli jednak ktoś ma skorygowany dochód brutto, który przekracza próg IRS, nie może wpłacać składek na Roth IRA.

Które stany mają obowiązkowe oszczędności emerytalne?

Krajowe Stowarzyszenie Doradców Ubezpieczeniowych i Finansowych stwierdziło, że ponad 30 stanów rozważyło przepisy dotyczące planów emerytalnych z mandatu stanowego. Obecnie stany, które wprowadziły przepisy, to Arizona, Kolorado, Indiana, Kentucky, Luizjana, Maine, Ohio, Dakota Północna, Nebraska, New Hampshire, Utah, Karolina Północna, Wisconsin, Wirginia i Wirginia Zachodnia.

Jednak jak dotąd tylko 10 stanów uchwaliło przepisy ustanawiające państwowe plany emerytalne:

- Kalifornia

- Connecticut

- Illinois

- Maryland

- Massachusetts

- New Jersey

- Nowy Jork

- Oregon

- Vermont

- Waszyngton

Podkreślamy wymagania dotyczące obowiązkowych oszczędności emerytalnych w poszczególnych stanach:

Kalifornia

W Kalifornii pracodawcy zatrudniający co najmniej 5 pracowników muszą oferować plan oszczędności emerytalnych za pośrednictwem rynku prywatnego lub stanowego programu CalSavers. CalSavers to Roth IRA, dlatego obowiązują wytyczne IRS dotyczące składek.

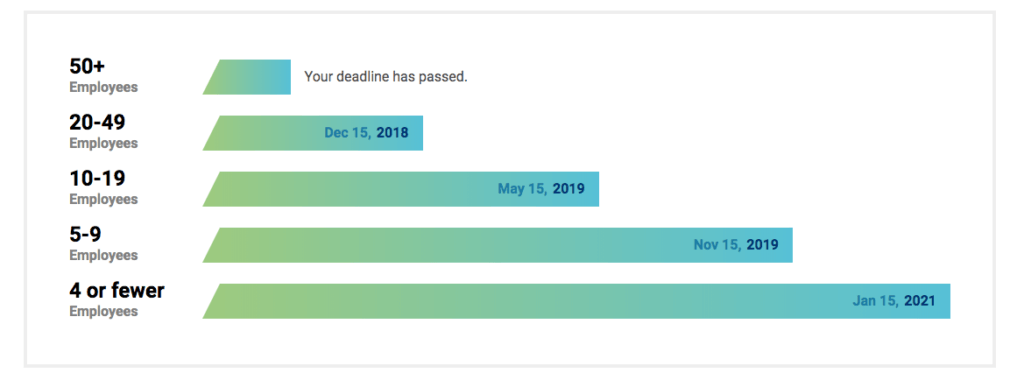

Ponieważ CalSavers jest obsługiwany wyłącznie za pośrednictwem opłat administracyjnych, podatnicy nie ponoszą żadnych kosztów. Uprawnieni pracodawcy mogą zarejestrować się w CalSavers w dowolnym momencie i są zobowiązani do przestrzegania następujących terminów:

| Rozmiar firmy | Termin ostateczny |

| Ponad 100 pracowników | 30 czerwca 2020 r |

| Ponad 50 pracowników | 30 czerwca 2021 r |

| Pięciu lub więcej pracowników | 30 czerwca 2022 r |

Aby pracownicy kwalifikowali się do CalSavers, muszą spełniać następujące warunki:

- Musi mieć co najmniej 18 lat

- Musi otrzymać formularz W-2 z zarobkami w Kalifornii

- Domyślna kwota oszczędności wynosi 5% wynagrodzenia brutto, ale pracownicy mogą wskazać inną kwotę

- Składki należy wnosić poprzez potrącenie z listy płac

- Składki pracodawcy są niedozwolone

- Pracownicy muszą mieć również możliwość rezygnacji z programu.

Connecticut

Program zabezpieczenia emerytalnego Connecticut koncentruje się na firmach zatrudniających pięciu lub więcej pracowników, którzy nie mają emerytury lub planu 401 K, aby umożliwić pracownikom oszczędzanie na emeryturę poprzez potrącenia z listy płac na prywatne konta IRA bez żadnych kosztów dla pracodawców.

Jest to dobrowolne dla pracowników, którzy są zapisywani automatycznie, ale mają możliwość rezygnacji.

Illinois

W Illinois pracodawcy są zobowiązani do oferowania obowiązkowych oszczędności emerytalnych, znanych jako Illinois Secure Choice, jeśli spełniają następujące warunki:

- Zatrudniaj co najmniej 25 pracowników

- Prowadzisz działalność od co najmniej 2 lat

- Nie oferuj kwalifikowanego planu oszczędności emerytalnych, takiego jak 401 (k) lub Simple IRA.

Ponadto,

- Domyślna stopa oszczędności jest ustawiona na 5% wynagrodzenia brutto

- Składki są dokonywane poprzez potrącenia z listy płac

- Pracodawcy nie mogą wpłacać składek

- Pracodawcy nie muszą wybierać planu państwowego, ale mogą zaoferować inny, kwalifikowany plan emerytalny

- Pracodawcy, którzy wybiorą Bezpieczny wybór, muszą automatycznie zapisać swój zespół do programu

- Pracownicy muszą mieć możliwość rezygnacji z programu lub mogą zdecydować o zwiększeniu lub zmniejszeniu kwoty potrąceń z listy płac (z domyślnych 5%).

Ponieważ Illinois Secure Choice jest Roth IRA, pracownicy muszą spełniać limity dochodu IRS, aby móc wpłacać składki.

Jednak terminy, w których obecni pracodawcy mogą zarejestrować się w Secure Choice, już dawno minęły, a ostatni termin przypada na listopad 2019 r.

Maryland

Program oszczędności emerytalnych dla małych firm w Maryland zapewnia pracownikom program oszczędnościowy potrącany z listy płac, jeśli nie kwalifikują się do udziału w istniejącym planie pracodawcy.

Jeśli pracodawca dołączy do programu lub zaoferuje swoim pracownikom kwalifikujący się plan, stan całkowicie zrezygnuje z opłaty za złożenie raportu rocznego w wysokości 300 USD.

Program Maryland oferuje wybór prywatnie zarządzanych opcji inwestycyjnych, a także opcję domyślną, jeśli pracownik nie chce wybierać. Każdy, kto jest zapisywany automatycznie, może wybrać różne stawki składek lub zrezygnować z programu.

Program rozpocznie działalność około połowy 2020 roku. Mimo że został stworzony przez państwo, które pożyczy fundusze na start, Program będzie samofinansował się z opłat pobieranych od środków zainwestowanych w IKE.

Massachusetts

Massachusetts ma ograniczenia w swoich stanowych planach emerytalnych dla organizacji non-profit zatrudniających 20 lub mniej pracowników. Plan CORE o zdefiniowanej składce stanu Massachusetts zezwala organizacjom non-profit zatrudniającym 20 lub mniej pracowników na oferowanie świadczeń emerytalnych w ramach planu wielu pracodawców (MEP) 401(k).

Dodatkowo plan CORE obejmuje:

- Zarówno opcje przed opodatkowaniem, jak i Roth 401 (k).

- Pracodawcy mogą wpłacać odpowiednie składki „bezpiecznej przystani”.

- Składki pracownicze są dokonywane poprzez potrącenia z wynagrodzenia

- Jest dobrowolny dla pracodawców i pracowników

- Domyślna kwota oszczędności wynosi 6% wynagrodzenia brutto, na podstawie kwoty przed opodatkowaniem

- Pracownicy muszą mieć możliwość rezygnacji z planu lub zmiany wysokości składek.

New Jersey

New Jersey Secure Choice dotyczy pracodawców zatrudniających co najmniej 25 pracowników i prowadzących działalność gospodarczą od co najmniej dwóch lat.

Zarówno pracodawcy non-profit, jak i nastawiony na zysk podlegają państwowemu planowi emerytalnemu, a pracodawcy dowolnej wielkości, nawet ci zatrudniający mniej niż 25 pracowników, mogą uczestniczyć, jeśli chcą.

Program działa jako program IRA potrącany z listy płac, w którym pracownicy są automatycznie zapisywani do programu, wpłacając 3% ich wynagrodzenia. Pracownicy mogą dostosować swój wkład w okresie zapisów, a także wybrać lub zrezygnować z udziału w wyznaczonych otwartych okresach zapisów.

Nowy Jork

Program oszczędnościowy Secure Choice w stanie Nowy Jork obejmuje następujące kluczowe funkcje:

- Dobrowolny dla pracodawców, nie wymaga udziału pracodawców dowolnej wielkości.

- Struktura Roth IRA, więc składki są wpłacane po opodatkowaniu i obowiązują limity odliczeń IRA.

- Pracodawcy nie mogą wpłacać składek do planu.

- Uczestniczący pracodawcy są zobowiązani do automatycznej rejestracji pracowników, chociaż pracownicy mogą zrezygnować.

- Automatyczne potrącenie z listy płac wynosi 3% wynagrodzenia pracownika.

- Uczestniczący pracodawcy nie są uważani za powierników, ponieważ ich rola jest ograniczona.

Proponowanym terminem realizacji jest kwiecień 2020 r.

Oregon

OregonSaves to program dobrowolny, ale pracodawcy w Oregonie są zobowiązani do oferowania OregonSaves, jeśli nie oferują jeszcze planu emerytalnego sponsorowanego przez pracodawcę.

Vermont

Stanowy System Emerytalny Vermont (VSRS) jest określany na podstawie Twojego kredytu służbowego, Twojego wieku w momencie przejścia na emeryturę oraz średniego końcowego wynagrodzenia.

Istnieje pięć planów/grup:

- Grupa A: pierwotny plan emerytalny, w którym niektórzy członkowie zdecydowali się pozostać, poprzednik planu F

- Grupa C: dla funkcjonariuszy państwowych organów ścigania

- Grupa D: dla sędziów

- Grupa F: dla większości sklasyfikowanych pracowników państwowych

- Zdefiniowana składka: dla zwolnionych pracowników państwowych

Waszyngton

Washington Small Business Retirement Marketplace to wirtualny rynek oferujący plany firmom zatrudniającym mniej niż 100 pracowników.

Czy są kary?

PAI Retirement Services stwierdziło: „Jeżeli jest to upoważnione przez państwo, pracodawcy muszą zapisać swoich pracowników do państwowego programu poprzez proces listy płac”.

Jeśli pracodawca nie przestrzega mandatów państwowych, może to prowadzić do kar nakładanych na szczeblu stanowym. Na przykład w przypadku CalSavers kara za niedopuszczenie uprawnionych pracowników do udziału wynosi od 250 do 500 USD na uprawnionego pracownika.

Co dalej z małymi firmami?

Jeśli Twoja firma znajduje się w jednym ze stanów z obowiązkowymi planami emerytalnymi, musisz przejrzeć szczegóły. Wypisz zalety i wady planu w porównaniu z celami biznesowymi i potrzebami pracowników. Rozmowa z ekspertem może pomóc w podjęciu najlepszej decyzji dla Twojej firmy i pracowników.

Connecteam: jedna aplikacja do zarządzania firmą i pracownikami

Connecteam to narzędzie do zarządzania zaangażowaniem, rozwojem i relacjami pracowników. Możesz usprawnić komunikację, zapewnić swoim pracownikom platformę do bycia wysłuchanym, zwiększyć zaangażowanie, wzmocnić kulturę firmy, dostosować pracowników do polityki firmy, usprawnić codzienne operacje, budować umiejętności zawodowe i wiele więcej.