Como construir um sistema de gestão de empréstimos?

Publicados: 2022-06-13No setor financeiro, as soluções de gestão de empréstimos ou empréstimos têm sido as mais lentas quando se trata da adoção da digitalização.

Agora, embora as instituições de crédito tenham migrado de planilhas de excel para um livro de registro digital, ainda estão vários passos atrás de ter uma solução que dê uma visão holística do desempenho de seus produtos, automatize as etapas de processamento de empréstimos e avalie o retorno do empréstimo capacidades de um indivíduo em tempo real.

Para resolver essas lacunas entre um provedor de empréstimos e a digitalização completa, surgiu um sistema de gerenciamento de empréstimos.

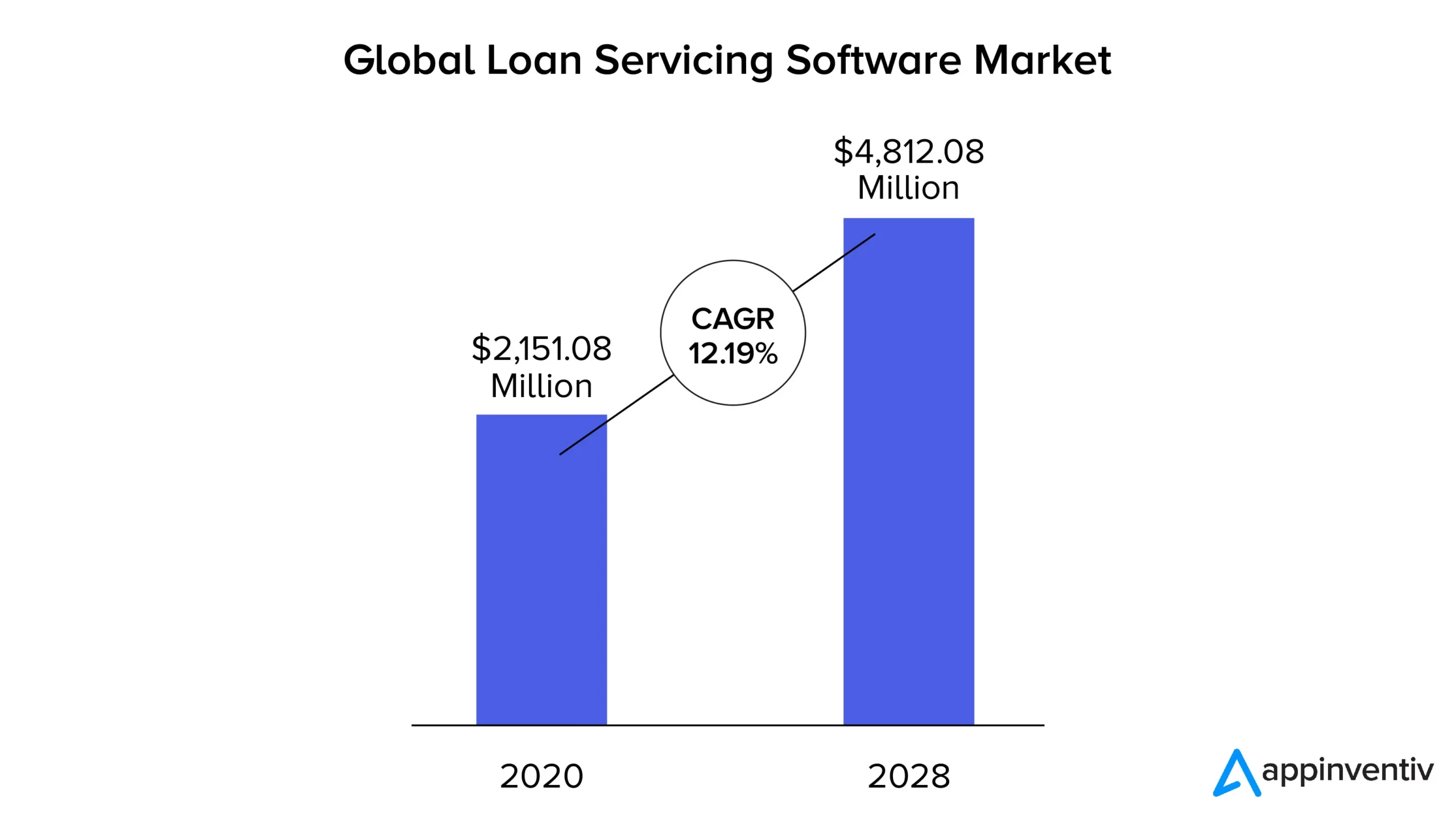

À medida que avançamos no artigo, veremos o que é um software de sistema de gerenciamento de empréstimos, os benefícios que ele oferece e os recursos que o tornam a resposta a um conjunto redundante de processos de gerenciamento de empréstimos. Por que você deve lê-lo? Com a transformação digital se expandindo na velocidade da luz, o mercado de software de sistema de gerenciamento de empréstimos está testemunhando a adoção global.

Mais eficiente e mais rápido do que o sistema legado , está permitindo aos credores agilizar e automatizar a originação, processamento e gerenciamento de ponta a ponta do empréstimo.

O que é um sistema de gestão de empréstimos?

Um sistema de gerenciamento de empréstimos corporativos é uma plataforma digital que ajuda os credores a automatizar os processos de gerenciamento de empréstimos, desde a solicitação do empréstimo até o seu fechamento. Ele permite que cooperativas de crédito, bancos, credores de dia de pagamento, credores hipotecários e outras instituições financeiras coletem e verifiquem dados de clientes mais rapidamente, ofereçam novos produtos de empréstimo, gerenciem os produtos atuais, calculem taxas de juros, meçam os recursos de retorno de empréstimos de um indivíduo etc.

Além disso, esses softwares vêm com ferramentas e conjuntos de tecnologia que facilitam o processo de empréstimo ao consumidor, gerando relatórios com análises detalhadas e obtendo insights importantes muito mais fáceis e eficientes para os credores.

Agora que falamos sobre os benefícios do sistema de gerenciamento de empréstimos em alto nível, vamos mergulhar nas vantagens. Compreender as vantagens do software pode ajudá-lo a chegar a um ponto em que você possa responder às expectativas de como construir um sistema de gerenciamento de empréstimos.

Benefícios do software de sistema de gestão de empréstimos

As vantagens de um sistema de gerenciamento de empréstimos corporativos vêm de várias facetas. Vamos mergulhar neles.

1. Eliminação de erro humano

No ecossistema de empréstimos, há uma série de cálculos envolvidos. Os cálculos variam da porcentagem do EMI ao valor do desembolso do empréstimo, dependendo das credenciais do indivíduo e da duração do empréstimo. Esses cálculos podem se tornar propensos a erros quando feitos manualmente em planilhas de software de empréstimo desatualizado.

Um projeto de sistema de gerenciamento de empréstimos foi desenvolvido para lidar com cálculos complexos e fornecer avaliações corretas quase em tempo real.

2. Economiza tempo

Gerenciar um empréstimo pode ser um processo extenso, especialmente porque há uma série de etapas e uma longa due diligence envolvida. Ao usar um software de gerenciamento de empréstimos, você consegue converter toda a papelada e tarefas manuais em uma configuração digital, que não apenas automatiza os processos de rotina, mas também ajuda a equipe a dedicar seu tempo a outras atividades focadas nos negócios.

3. Geração de relatórios digitais

Automatizar relatórios e trazê-los para o modo em tempo real é um recurso valioso de um projeto de sistema de gerenciamento de empréstimos. No setor de empréstimos, relatórios como contabilidade, faturas e impostos geralmente são solicitados por investidores, órgãos reguladores e investidores. Esses relatórios, que normalmente precisam ser enviados em menos tempo, precisam ser 100% precisos. Agora, o que esses softwares de gerenciamento de empréstimos fazem é gerar relatórios nos formatos preferidos com muita rapidez e com a garantia de alta precisão.

4. Ganhe vantagem competitiva

Um software de processamento de empréstimos é capaz de ajudar os credores a processar solicitações, atribuir e monitorar mais empréstimos e ter uma visão completa sobre eles desde o estágio de solicitação de empréstimo até seu processamento. Tudo isso com a garantia de um sistema hack e à prova de erros.

Com o software lidando com essas atividades, as equipes de produto e de TI ficam livres para analisar os lançamentos de novos produtos de empréstimo e melhorar o relacionamento com os clientes – dando a eles espaço suficiente para obter uma vantagem competitiva.

5. Facilite o empréstimo

O número de vezes que um indivíduo faz um empréstimo em sua vida é muito limitado. Então, uma vez que eles encontrem um instituto de empréstimos que facilite o processo para eles, as chances são de que eles se tornem seus clientes recorrentes. Usando um software de gerenciamento de empréstimos digitalizado, as empresas podem facilitar o processo de solicitação, automatizar a verificação de credibilidade e automatizar o sistema de geração de empréstimos – tudo para agilizar o desembolso.

Esses benefícios que um software de sistema de gerenciamento de empréstimos oferece são o conjunto de recursos que o software vem empacotado. Outro aspecto crucial para saber ao aprender a construir um sistema de gestão de empréstimos.

Características do sistema de gestão de empréstimos

Os sistemas de empréstimo geralmente são construídos para serem escaláveis. Ou seja, você pode começar com uma funcionalidade simples de KYC baseado em IA e depois expandir seu software para uma solução completa de gerenciamento de empréstimos. No entanto, quando falamos sobre os recursos do produto mínimo viável (MVP) de uma solução completa que atende a todas as conformidades regulatórias, parece algo assim:

Origem do empréstimo

É o processo em que os mutuários solicitam um empréstimo e o credor o processa. Os conjuntos de recursos que devem fazer parte desse processo são:

- KYC digital

- Software de documento de empréstimo

- Verificação do histórico de crédito

- Fornecimento de diferentes tipos de empréstimo

- Automação de pedidos e processamento de empréstimos

- Infraestrutura em nuvem para disponibilidade e escalabilidade de empréstimos

Serviço de empréstimo

Cada tipo de empréstimo é diferente; eles vêm com diferentes taxas de juros, durações de pagamento e medidas de due diligence. Os recursos de serviço do sistema de gerenciamento de empréstimos permitem que os credores calculem juros, duração do pagamento, impostos, etc. Também inclui o envio de lembretes de pagamento, extratos mensais, cobrança de pagamentos e cobrança de pagamentos mensais.

Cobrança de dívidas

Recolher o pagamento de volta é um recurso crucial para qualquer negócio de empréstimo. O software do sistema de gerenciamento de empréstimos deve ser capaz de notificar quando os pagamentos são devidos pelo mutuário individual, calcular as taxas atrasadas, fazer cálculos de impostos sobre o pagamento e enviar lembretes de pagamento aos mutuários. Você também pode adicionar integrações de terceiros no software que faria o débito automático do pagamento da conta bancária do mutuário.

Comunicando

Para uma empresa de empréstimos, é necessário um recurso de relatório e análise para criar relatórios com base nas interações com outras empresas e indivíduos, observar a lucratividade de produtos individuais e a direção geral que sua empresa tomou.

O único elemento que ajuda na criação dos recursos de relatório é a integração na nuvem. Por meio da nuvem, o pessoal de vendas remoto pode acessar os relatórios e compartilhá-los com facilidade.

Decidir sobre os recursos de um sistema de gerenciamento de empréstimos pode se tornar um pouco mais fácil quando você conhece a categoria de negócios à qual pertence. Deixe-me explicar um pouco mais.

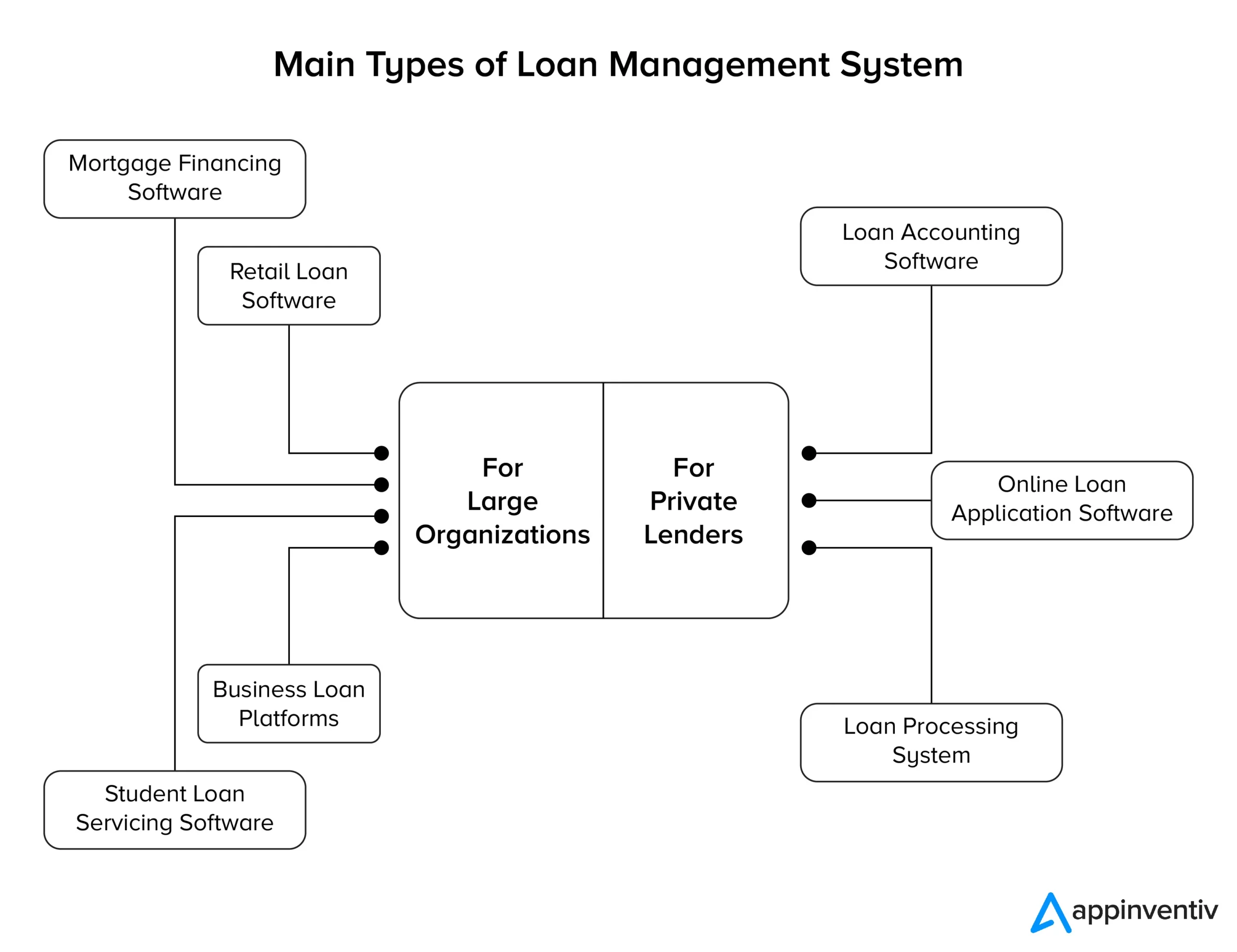

Startups – Para pequenas empresas de empréstimos que concedem empréstimos em pequenas quantidades, um CRM de empréstimos pode ser útil. Ele terá um nível básico de recursos de gerenciamento de empréstimos, como histórico de interações, gerenciamento de mutuários, análises, gerenciamento de equipes, gerenciamento de informações de clientes, etc.

Empresas de médio porte – Oferecem empréstimos complexos com uma variedade de ofertas e um portal dedicado ao cliente. Por meio dos portais, os clientes podem se envolver no processo acompanhando o processo de solicitação de empréstimo, pagamentos, dias restantes de pagamento e até mesmo interagindo com a empresa de empréstimo.

Grandes credores – Instituições como bancos e credores privados atendem milhões de mutuários. Eles não precisam apenas de um software de empréstimo completo para credores ou bancos privados, mas também mantêm a segurança como foco central. Assim, na Appinventiv, quando realizamos o desenvolvimento de software financeiro , garantimos que conectamos o software com plataformas como LOS (Loan Origination System), Experian Hunter, NetBanking Connect, CIBIL, Perfios, PDF Statement Analyzer, etc.

Com isso, abordamos outro elemento-chave de como construir um LMS. Com base nesses recursos, vários softwares chegaram ao mercado, ajudando os mutuários a fazer parte de um processo de empréstimo fácil. Todo o tempo se tornando um nome como o melhor software de gerenciamento de empréstimos .

Se você deseja ingressar na lista desses melhores softwares de gerenciamento de empréstimos, é imperativo que você precise saber o custo de se tornar um, do lado técnico.

Quanto custa criar um software de sistema de gestão de empréstimos?

O custo da parceria com uma empresa de desenvolvimento de software financeiro experiente que tem experiência na criação de LMS pode ser em torno de US$ 60.000 a US$ 80.000.

Vejamos a visão tabular dessas divisões de custos.

| Tarefas | Tempo necessário para conclusão (em dias) |

|---|---|

| Projeto | 8 |

| Local na rede Internet | 12 |

| Desenvolvimento de back-end | 48 |

| Desenvolvimento front-end | 52 |

| Implantação | 5 |

O número de dias que se resume é de 125 dias. Agora, se você convertê-los para as 8 horas de trabalho típicas, isso se tornará 1000 horas.

Agora, quando você faz parceria com uma empresa de desenvolvimento na Austrália ou nos EUA, o custo médio que eles cobrariam seria entre US$ 100 e US$ 120. O mesmo será reduzido para US$ 60 a US$ 80 quando você fizer parceria com uma agência na Índia.

Isso, por sua vez, se traduzirá em seu aplicativo de gerenciamento de empréstimos que custa entre US$ 60.000 e US$ 80.000 .

Então aqui está tudo o que você precisa saber sobre como construir um sistema de gerenciamento de empréstimos. No final, é importante que as empresas de empréstimos saibam que o espaço de empréstimos digitais está crescendo em popularidade e casos de uso, assim como a demanda pela satisfação do cliente. O importante é que as empresas de crédito mudem para o digital e se tornem clientes em primeiro lugar. Nós podemos ajudar.

Os desenvolvedores de fintech da Appinventiv sabem como criar plataformas de empréstimo que permitem às empresas tomar melhores decisões de negócios e melhorar o tempo de resposta do cliente. Ajudamos os credores a atender hoje às necessidades dos tomadores de empréstimos de amanhã. Entre em contato conosco e inicie sua jornada de digitalização de empréstimos.