O que é a dedução de renda comercial qualificada (QBI) e você pode reivindicá-la?

Publicados: 2023-02-13Você está curioso sobre o que é a dedução de renda comercial qualificada (QBI) e se pode ou não aproveitá-la? Nesse caso, este artigo fornecerá uma visão geral detalhada da dedução do QBI e responderá à pergunta fundamental: “Posso reivindicá-lo?”

Dada a sua natureza complicada, entender como maximizar suas deduções fiscais sobre a receita comercial com a dedução do QBI deve ser uma prioridade para quem trabalha por conta própria.

Saiba tudo sobre isso aqui, desde o que se qualifica como receita comercial qualificada até quando você pode usar essa dedução e muito mais. Vamos mergulhar!

Índice

O que é a Dedução de Renda Comercial Qualificada?

O Qualified Business Income Deduction (QBI) é uma dedução fiscal recentemente estabelecida que permite que as empresas deduzam até 20% de seus ganhos. Essa dedução se aplica a empresas individuais, parcerias, corporações S, certos fundos e propriedades.

O QBI foi introduzido sob a Lei de Cortes de Impostos e Empregos de 2017, que buscava fornecer benefícios fiscais para empresas e indivíduos, reduzindo o imposto de renda e introduzindo outros incentivos.

O QBI ajudou a promover o investimento empresarial e estimular o crescimento econômico nos Estados Unidos.

Como funciona?

O Qualified Business Income Deduction (QBI) é um grande benefício para proprietários de pequenas empresas, oferecendo a oportunidade de deduzir até 20% de seus ganhos.

Essa dedução pode ser usada para reduzir sua renda tributável e, assim, reduzir sua responsabilidade fiscal geral. Aqui está um detalhamento de como exatamente o QBI funciona:

- Elegibilidade: O QBI aplica-se a sociedades unipessoais, parcerias, corporações S, certos fundos e propriedades.

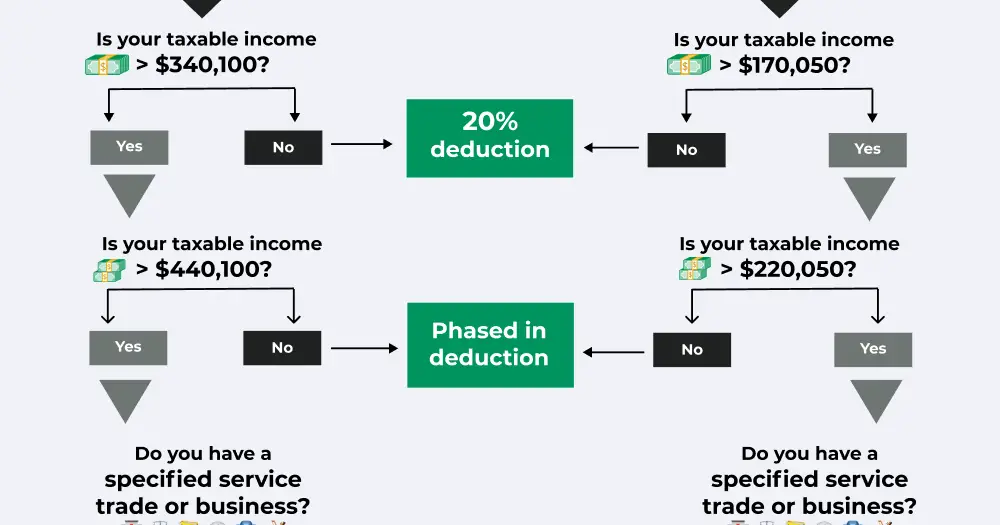

- Limites de renda: a dedução é limitada a empresas com renda tributável inferior a US$ 170.050 para contribuintes individuais ou US$ 340.100 para contribuintes conjuntos.

- Tipos de Renda: O QBI aplica-se a receitas de negócios de atividades como comércio ou atividades comerciais nas quais os indivíduos não estão participando materialmente.

- Valores deduzidos: as empresas podem deduzir até 20% de seus ganhos, com algumas exceções, como certas sociedades de capital aberto.

Quais tipos de negócios podem reivindicar a dedução QBI?

A dedução do QBI é para qualquer comércio ou negócio de serviço especificado (SSTB) com renda tributável abaixo dos limites especificados. Vamos dar uma olhada nos tipos de negócios que podem reivindicar essa dedução:

Empresa Individual

Uma sociedade unipessoal é um negócio de propriedade e operado por um indivíduo. Este tipo de negócio não requer registro e pode ser estabelecido na maioria dos estados com pouca ou nenhuma burocracia.

Parcerias

Parcerias são empresas pertencentes a dois ou mais indivíduos. Esse tipo de negócio geralmente é mais fácil de configurar e gerenciar do que uma corporação.

Corporações S

Uma S Corporation é um tipo de entidade comercial que oferece proteção de responsabilidade limitada a seus proprietários, bem como certos benefícios fiscais.

Certos Fundos e Propriedades

Uma confiança é uma entidade que controla e administra ativos para o benefício de um terceiro. Uma propriedade é a entidade legal criada quando um indivíduo morre, o que inclui seus ativos e passivos.

Limites de Imposto e Renda Tributável

Sua declaração de imposto pessoal determina se você é elegível para a dedução do QBI, bem como quanto você pode reivindicar.

Os limites de impostos e limites de renda tributável variam de acordo com o status de arquivamento e outros fatores. Aqui estão duas tabelas sobre limites de lucro tributável para 2022 e 2023:

| Status de arquivamento | Limitação geral de renda tributável | Dedução disponível |

|---|---|---|

| Solteiro | Menos de $ 170.050 | 20% |

| Solteiro | $ 170.050 a 220.050 | Dedução parcial para SSTBs |

| Solteiro | Mais de $ 220.050 | Sem dedução para SSTBs |

| Arquivamento de casamento em conjunto | Menos de US$ 340.100 | dedução de 20% |

| Arquivamento de casamento em conjunto | US$ 340.100 a US$ 440.100 | Dedução parcial para SSTBs |

| Arquivamento de casamento em conjunto | Mais de US$ 440.100 | Sem dedução para SSTBs |

| Status de arquivamento | Limitação geral de renda tributável | Dedução disponível |

|---|---|---|

| Solteiro | Menos de US$ 182.100 | 20% |

| Solteiro | $ 182.100 a 232.100 | Dedução parcial para SSTBs |

| Solteiro | Mais de $ 232.100 | Sem dedução para SSTBs |

| Arquivamento de casamento em conjunto | Menos de US$ 364.200 | dedução de 20% |

| Arquivamento de casamento em conjunto | US$ 364.200 a US$ 464.200 | Dedução parcial para SSTBs |

| Arquivamento de casamento em conjunto | Mais de US$ 464.200 | Sem dedução para SSTBs |

O que não está incluído na receita comercial qualificada?

A Renda Comercial Qualificada é uma dedução valiosa que pode reduzir o valor dos impostos devidos no momento do arquivamento.

No entanto, existem certos itens e tipos de renda que podem não se qualificar para essa dedução. Esses incluem:

- Receitas de atividades passivas – As atividades passivas referem-se àquelas em que o contribuinte não participa materialmente do negócio, como rendas ou investimentos.

- Renda não comercial ou não relacionada a negócios – Isso inclui itens como receita de juros ou dividendos, ganhos de capital, pensão alimentícia recebida, certos ganhos em jogos de azar e outras fontes não relacionadas a negócios.

- Remuneração razoável – A remuneração razoável de uma Corporação S é excluída do QBI, mas as despesas alocadas, como seguro saúde e contribuições para a aposentadoria, podem ser deduzidas do QBI para compensar a responsabilidade fiscal.

- Pagamentos garantidos por serviços prestados – Se um parceiro prestar serviços a uma parceria ou LLC, quaisquer pagamentos garantidos que receber serão considerados como receita W-2 e não se qualificarão para a dedução do QBI.

- Ganhos de capital – Os ganhos de capital são lucros obtidos na venda de investimentos, como ações e títulos. Esses lucros também não se qualificam para a dedução do QBI.

Limitações da Dedução QBI

A dedução do QBI pode oferecer economias fiscais consideráveis para as empresas, mas existem certas limitações que podem restringir a quantidade de economia realizada por meio dessa dedução. Abaixo estão algumas das principais limitações:

Limitação salarial

Pessoas que ganham mais, ou seja, aqueles com renda acima de US$ 170.050 para indivíduos solteiros ou US$ 340.100 para casados, podem estar sujeitos a restrições de limitação salarial que podem reduzir ou eliminar a elegibilidade de dedução do QBI.

limite de 20%

De um modo geral, a dedução do QBI não excede 20% da receita comercial qualificada. Embora isso geralmente seja benéfico para empresas e autônomos, também significa que há um limite para o valor que pode ser deduzido da renda tributável.

Certifique-se de pesquisar como arquivar impostos de trabalho autônomo, bem como o melhor software tributário para autônomos, para garantir que você esteja pagando o imposto de trabalho autônomo correto. Seu estado pode não ter um.

Requisitos de agregação

O IRS exige que certos comércios ou empresas combinem suas receitas ao aproveitar a dedução do QBI em um esforço para evitar deduções exageradas.

Isso inclui várias entidades pertencentes a um arquivador de retorno conjunto, bem como uma parceria e corporação S pertencente ao mesmo indivíduo.

regras de emprego

Os empregadores que oferecem benefícios aos funcionários, como seguro saúde e planos de aposentadoria, podem ter regras mais complexas sobre quem se qualifica para salários dedutíveis no que se refere à dedução do QBI.

Compreender essas regras é vital para garantir que os funcionários qualificados tenham acesso a esses benefícios, mantendo a conformidade com os regulamentos do IRS.

Como a Dedução QBI é calculada?

Determinar o lucro líquido

O primeiro passo é calcular o lucro líquido do negócio subtraindo as deduções permitidas do lucro bruto. Isso inclui custos como mão de obra, custo dos produtos vendidos e quaisquer outras despesas relacionadas à administração do negócio. Certifique-se de aprender sobre a dedução padrão 2022.

Subtrair para depreciação, amortização e exaustão

Uma vez determinado o lucro líquido, itens específicos, como depreciação e amortização, precisam ser subtraídos desse valor para chegar a um novo valor denominado “Receita Comercial Qualificada”.

Calcule o lucro tributável sem dedução QBI

Para obter o lucro tributável total sem aproveitar a dedução do QBI, subtraia o QBI do lucro líquido e determine o lucro tributável usando métodos normais.

Calcule o lucro tributável com dedução QBI

Para calcular o lucro tributável com a dedução do QBI aplicada, basta subtrair 20% do lucro comercial qualificado do lucro tributável total antes de adicionar os impostos devidos sobre outras formas de receita não relacionada aos negócios, como ganhos de capital ou pensão alimentícia recebida.

Como reivindicar a dedução de renda comercial qualificada

Reivindicar a dedução de Renda Comercial Qualificada (QBI) é uma ótima maneira de reduzir os impostos devidos sobre a receita comercial, mas é importante entender como estruturar as deduções adequadamente para aproveitá-las ao máximo. Aqui está um guia passo a passo para reivindicar a dedução QBI:

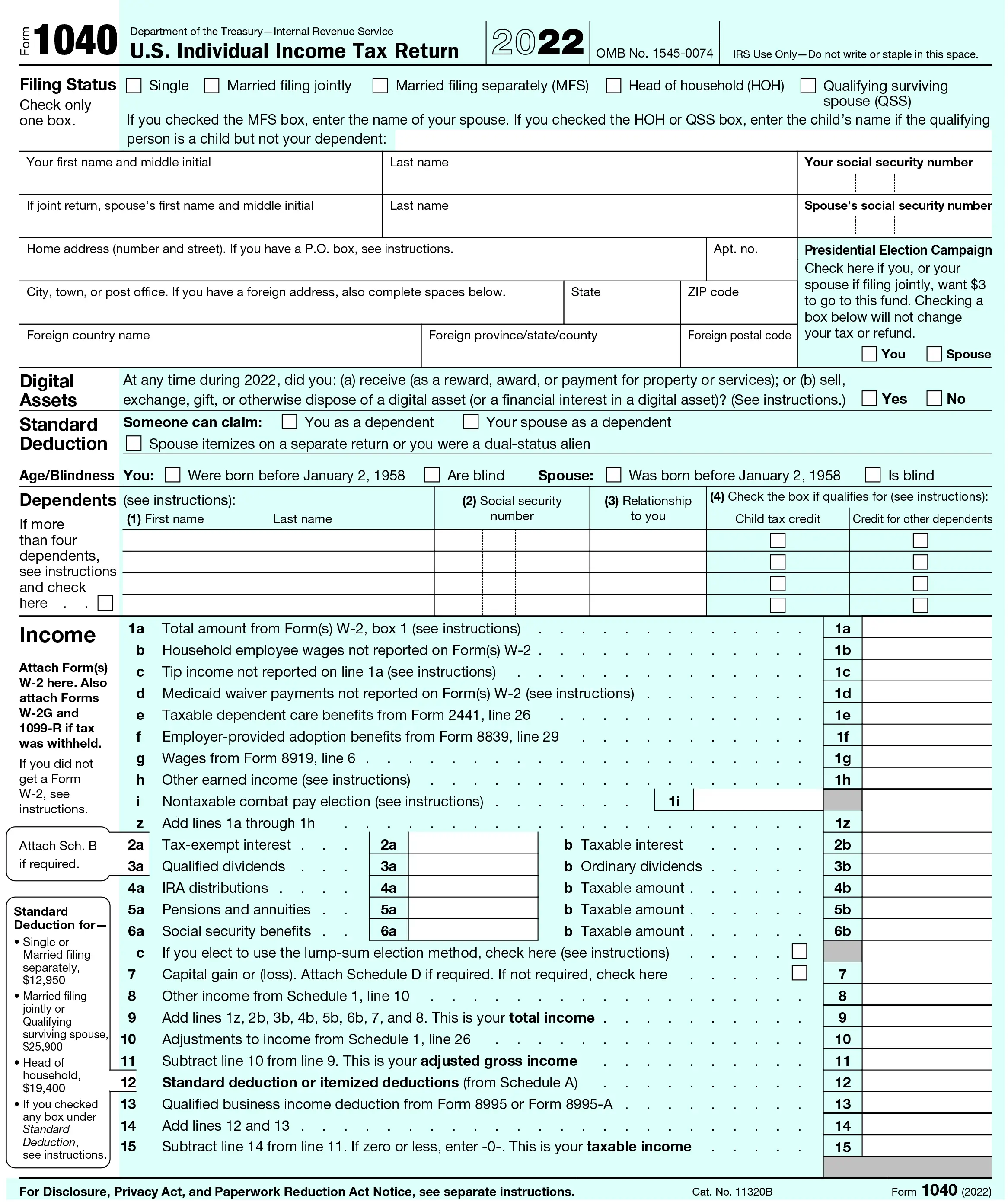

Passo 1. Preencha o Formulário 1040

O formulário mais básico que precisa ser preenchido é o Formulário 1040

. Isso ajudará a determinar sua renda tributável básica antes de levar em consideração a dedução do QBI. Certifique-se de declarar todos os outros tipos de renda além da receita comercial, como ganhos de capital ou pensão alimentícia recebida.

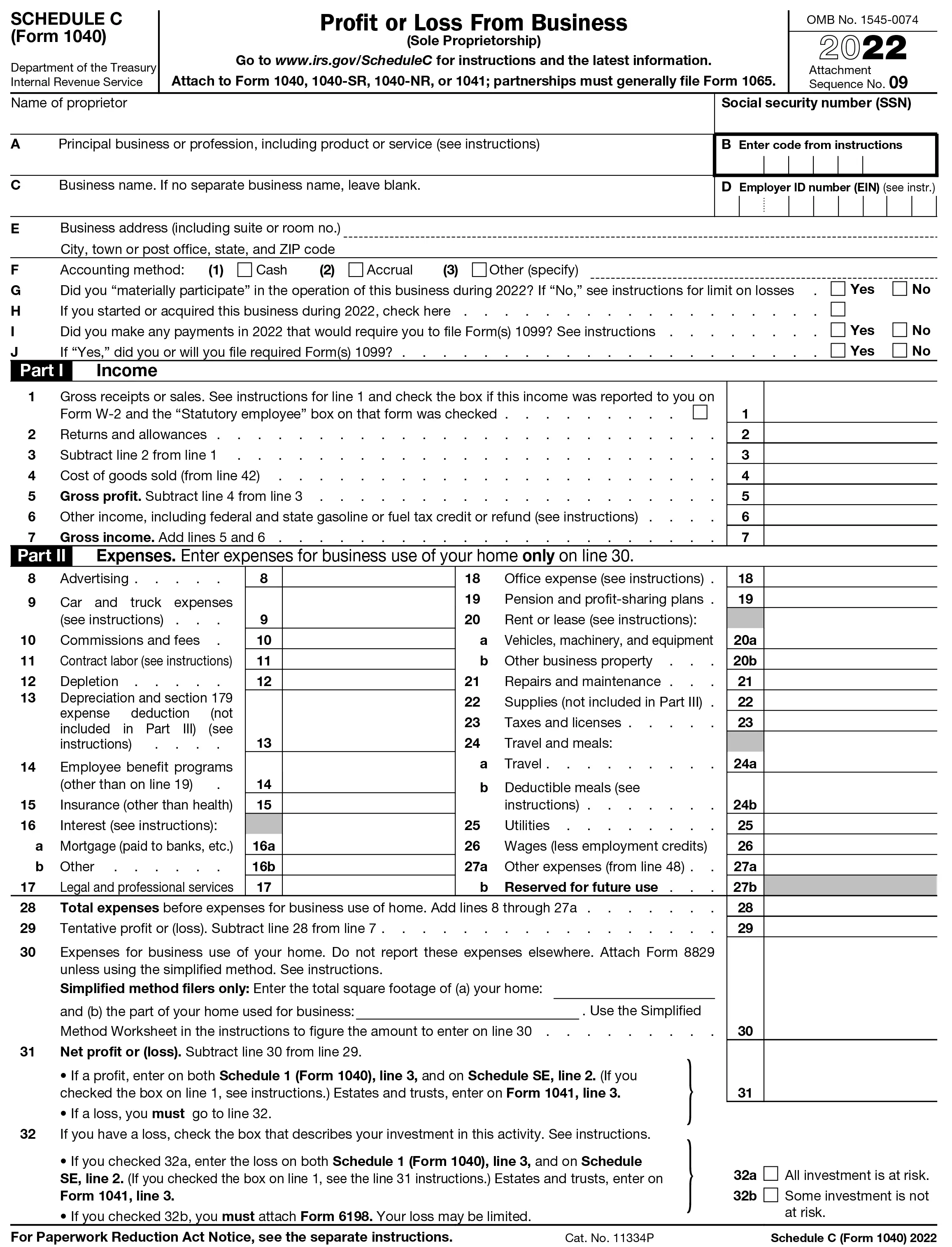

Etapa 2. Preencher os Anexos C e SE

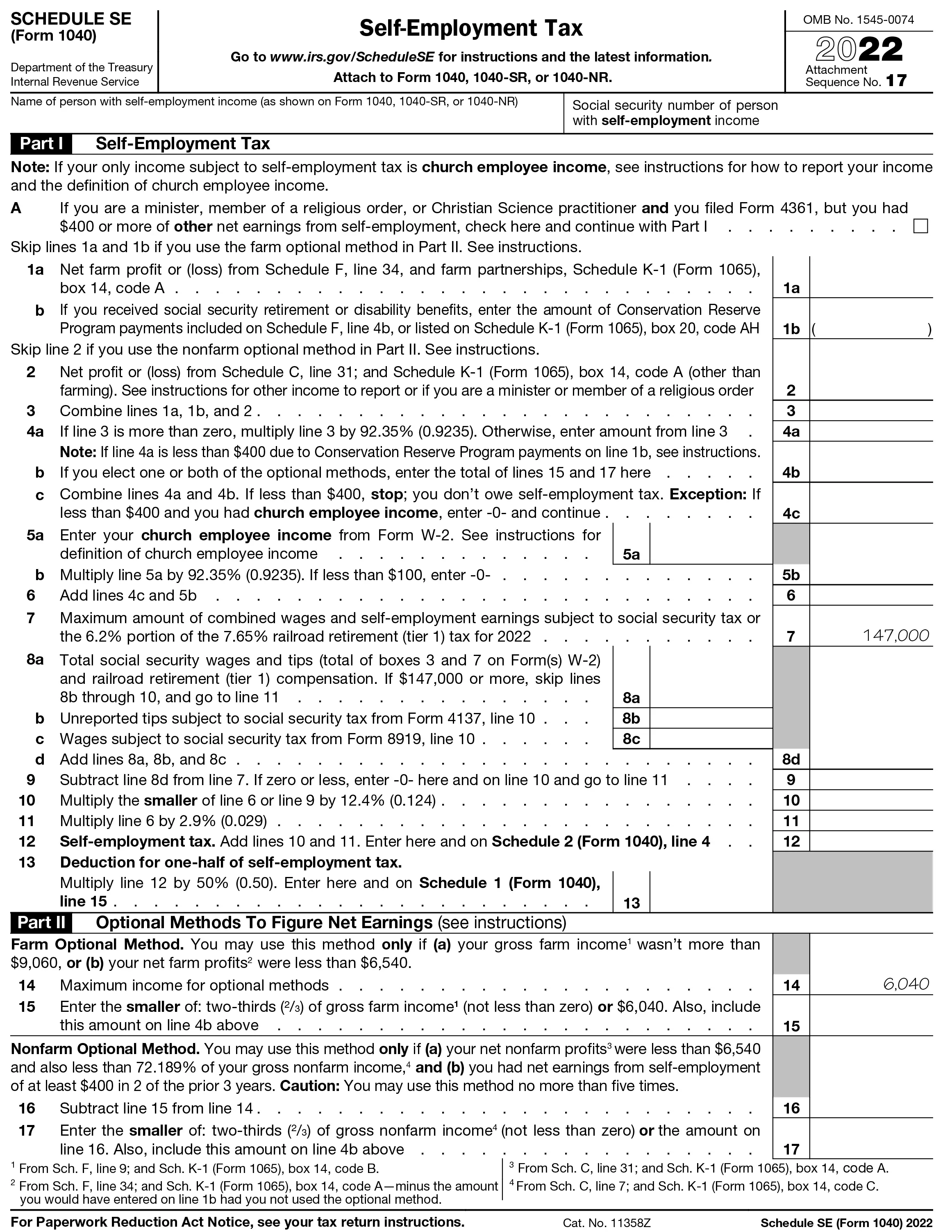

Dependendo do tipo de negócio que você possui, pode ser necessário preencher formulários adicionais, como os Anexos C e SE, que detalham sua renda de trabalho autônomo e quaisquer despesas relacionadas. Anexo C

é usado para relatar a receita de uma empresa não incorporada, enquanto o Schedule SE

é usado para rendimentos de auto-emprego. Certifique-se de que despesas não dedutíveis, como despesas de home office, não estejam incluídas nesses formulários.

Etapa 3. Calcular o lucro líquido

Depois que todos os formulários relevantes forem preenchidos, a receita líquida total pode ser calculada subtraindo as deduções permitidas da receita bruta no Anexo C ou SE. Certifique-se de incluir todas as deduções relevantes, como custos de mão de obra e custo dos produtos vendidos.

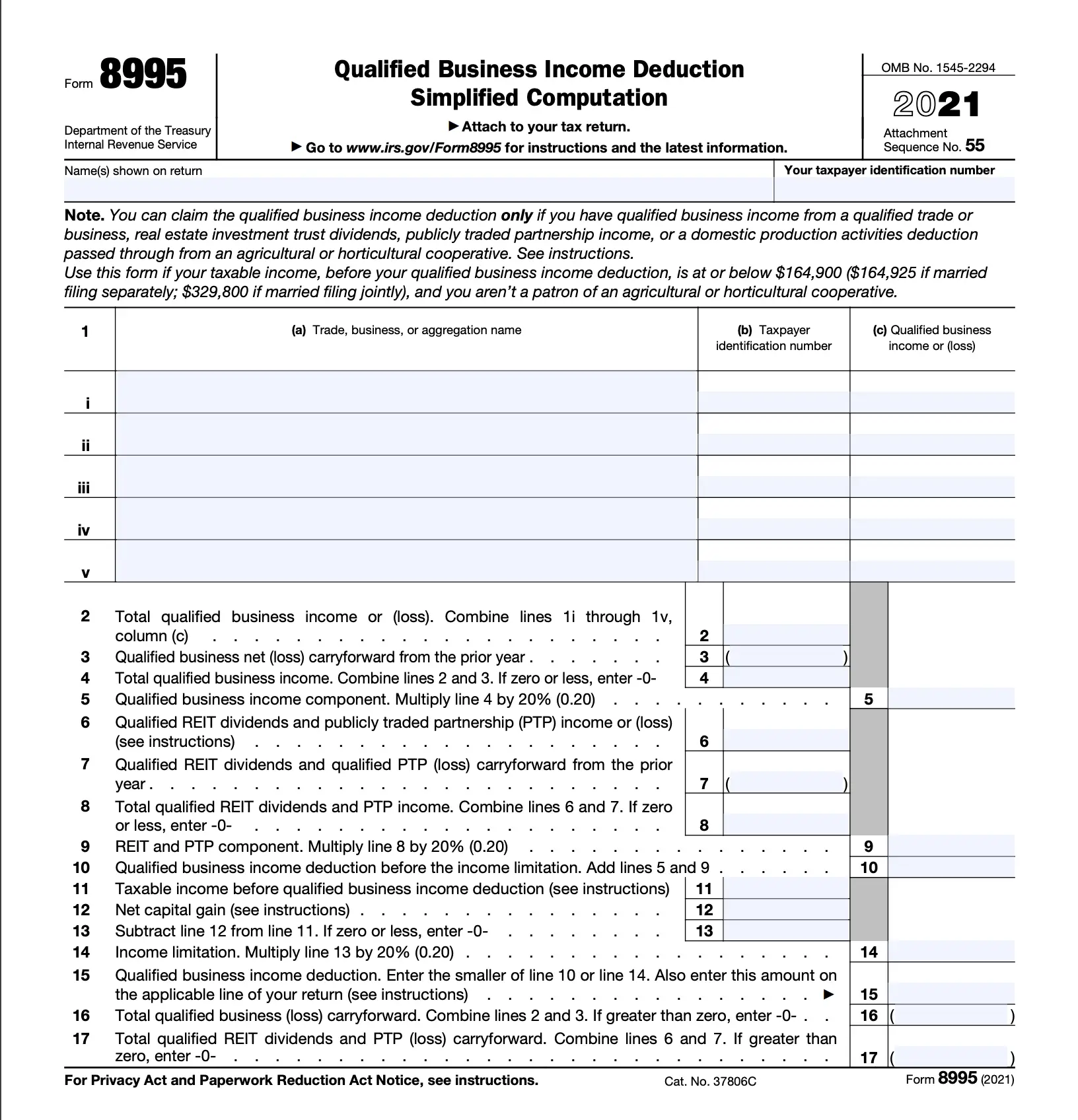

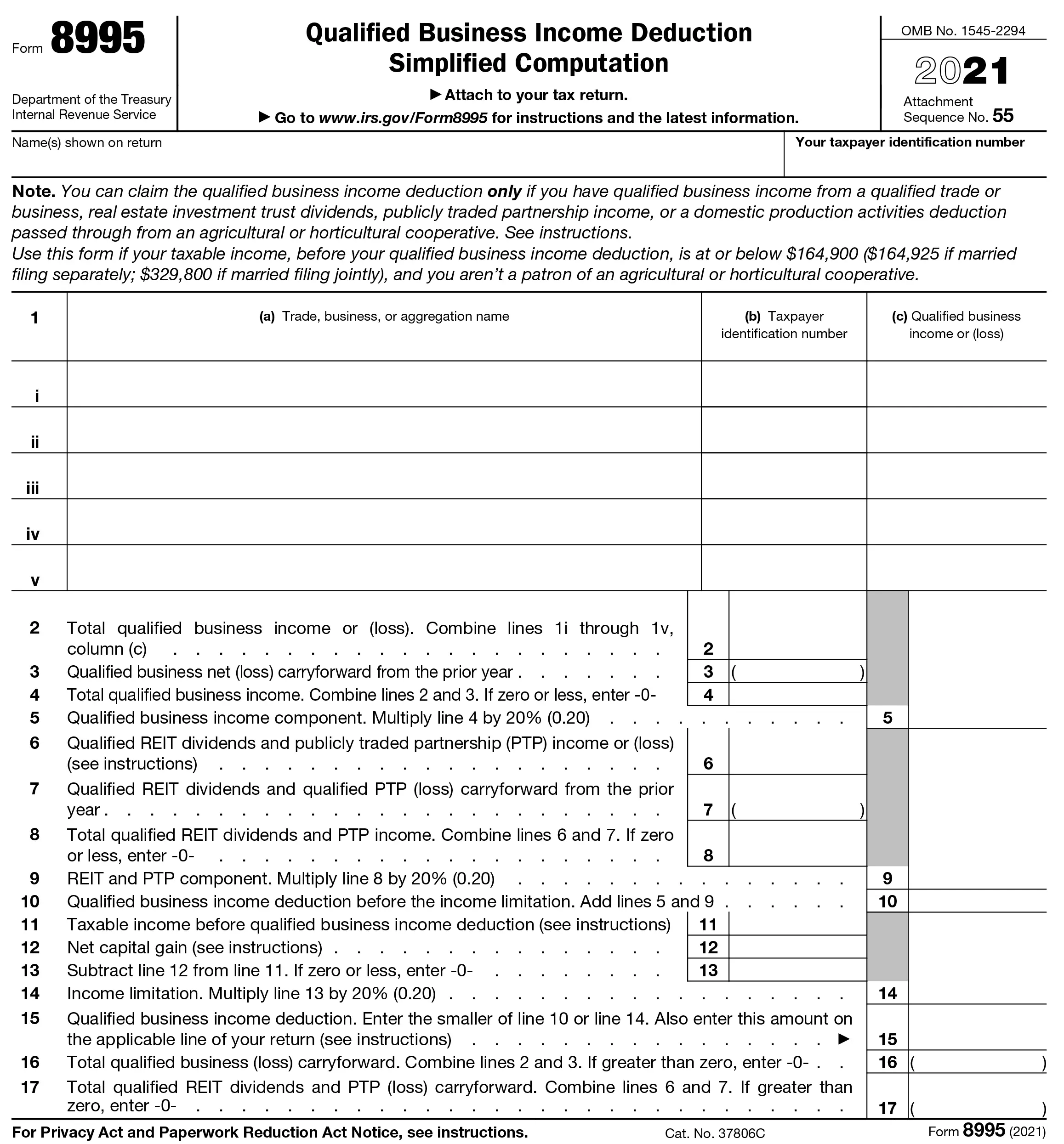

Etapa 4. Preencha o formulário 8995

Formulário 8995

Detalha a renda comercial qualificada e ajudará a calcular a elegibilidade para a dedução QBI e quanto pode ser deduzido. Para preencher o formulário, você precisará inserir o lucro líquido total da Etapa 3, bem como quaisquer deduções especiais, como depreciação, amortização ou exaustão.

Etapa 5. Arquivar a declaração de imposto de renda

Finalmente, depois que todos os formulários necessários forem preenchidos, apresente sua declaração de imposto de renda e envie cópias do Formulário 8995 junto com sua declaração para reivindicar a dedução do QBI. Para garantir que suas deduções sejam precisas e estejam em conformidade com os regulamentos do IRS, é uma boa ideia consultar um profissional tributário qualificado para saber como declarar os impostos de acordo com suas necessidades específicas.

Exemplo de Dedução QBI

Vejamos um exemplo concreto de como a dedução de renda empresarial qualificada (QBI) funciona na prática. Imagine um casal casado declarando em conjunto que ganhou $ 200.000 em renda tributável de seus negócios. Supondo que todos os outros critérios sejam atendidos, eles serão elegíveis para a dedução do QBI e poderão deduzir até 20% de seus ganhos, ou US$ 40.000. Isso significa que o casal só pagaria impostos sobre os $ 160.000 restantes.

Conclusão

A dedução de renda comercial qualificada é uma redução de impostos complexa que tem o potencial de economizar muito dinheiro, mas vem com muitas regras e restrições.

Este artigo forneceu uma visão geral da dedução QBI e algumas das principais considerações que você precisa levar em conta ao determinar se você é elegível.

Ao fazer sua pesquisa e manter-se atualizado sobre as leis tributárias, você pode ter certeza de que está aproveitando ao máximo essa dedução valiosa. Em caso de dúvida, consulte um profissional tributário ou siga os conselhos fiscais gratuitos que o IRS fornece em seu site.

O que a dedução do QBI reduz?

A dedução de renda comercial qualificada (QBI) reduz a renda tributável e pode ajudar a diminuir o valor total que você deve pagar em impostos. Ao reduzir sua renda tributável, a dedução QBI pode efetivamente reduzir sua responsabilidade fiscal.

Você pode reivindicar deduções de renda comercial qualificadas em sua propriedade alugada?

Sim, é possível reivindicar a dedução de renda comercial qualificada (QBI) em propriedades de aluguel se elas atenderem a determinados critérios.

Para se qualificar para a dedução do QBI, a propriedade deve ser usada em um comércio ou negócio e gerar renda. A atividade de aluguer deve também ser exercida com alguma regularidade e consistência, pelo que não é apenas uma atividade ocasional ou acessória.

Por fim, você deve estar ativamente envolvido na administração do imóvel alugado para ter direito à dedução.

A receita de juros está incluída na dedução qualificada do imposto de renda comercial?

Não, a receita de juros não é elegível para a dedução de renda comercial qualificada (QBI). A dedução do QBI destina-se a reduzir o lucro tributável de empresas que atendem a determinados critérios, como estar envolvido em um comércio ou negócio com regularidade e consistência e gerido ativamente pelo contribuinte.

A receita de juros, no entanto, não se qualifica como receita comercial sob esse critério e não pode ser incluída na dedução do QBI.

Quem não pode fazer a dedução do QBI?

Geralmente, qualquer pessoa que atenda aos critérios descritos acima pode fazer o QBI. Isso inclui indivíduos, trusts e propriedades, bem como empresas de passagem, como parcerias e LLCs.

No entanto, existem certos contribuintes que não são elegíveis para receber a dedução do QBI. Isso inclui negócios ou negócios de serviços específicos (SSTBs), joint ventures qualificadas, corporações C, certas LLCs de um único membro e contribuintes excluídos de reivindicar esta dedução sob provisões de renda estrangeira ou posse.

Quem se qualifica para a dedução de passagem de 20%?

Para se qualificar para a dedução de passagem de 20%, você deve atender a vários critérios. A receita deve ser “receita comercial qualificada” derivada de fontes como uma sociedade unipessoal, parceria, corporação S ou LLC.

A renda tributável do contribuinte (incluindo salários, renda de trabalho autônomo e outras receitas auferidas) também não pode exceder certos limites que dependem do status do registro. Se o lucro tributável exceder esses limites, a dedução será reduzida.

Finalmente, a dedução é limitada a 20% da renda empresarial qualificada ou 50% do total dos salários pagos pela empresa no ano fiscal em questão.

Imagem: Envato Elements