Os planos de aposentadoria obrigatórios pelo estado estão crescendo, aqui está o que você precisa saber

Publicados: 2020-01-15Os trabalhadores nos Estados Unidos precisam de muito mais dinheiro para se aposentar confortavelmente, mas os relatórios mostram que eles estão lutando para economizar dinheiro. Há muitos que acreditam que os planos de aposentadoria obrigatórios do estado são a resposta.

Crise de planejamento de aposentadoria

Estudos têm mostrado consistentemente que os funcionários têm muito mais probabilidade de economizar quando seu empregador fornece acesso a um plano de aposentadoria. Além disso, a pesquisa mostrou que o fato de um empregador fornecer benefícios de aposentadoria é um fator importante ao decidir aceitar um cargo. No entanto, os relatórios mostram que apenas 4 em cada 10 empregadores que têm menos de 100 membros da equipe oferecem benefícios de aposentadoria.

O Instituto Nacional de Segurança para a Aposentadoria (NIRS) relatou que uma família trabalhadora típica praticamente não tinha nenhuma poupança para a aposentadoria. A pesquisa também mostrou um saldo médio da conta de aposentadoria de US$ 2.500 para todas as famílias em idade ativa e US$ 14.500 para as famílias próximas da aposentadoria. Além disso, 62% das famílias trabalhadoras com idade entre 55 e 64 anos têm poupanças para aposentadoria que são menos de uma vez sua renda anual, muito abaixo do necessário para manter um padrão de vida saudável enquanto aposentados.

“A qualquer momento, cerca de metade dos funcionários do setor privado nos Estados Unidos – cerca de 60 milhões de pessoas – não tem nenhum tipo de plano de aposentadoria patrocinado pelo empregador. O resultado é uma crescente subclasse americana, na qual um terço dos atuais aposentados vive quase inteiramente da Previdência Social e metade dos futuros aposentados enfrentará padrões de vida reduzidos.

Pior ainda, a lacuna de cobertura há muito se mostra intratável, com o Congresso e o setor financeiro incapazes ou relutantes em projetar ou apoiar planos de poupança para aposentadoria realmente simples e de baixo custo”. – escreve o Conselho Editorial do New York Times

Essa lacuna é uma grande preocupação econômica nos Estados Unidos, e é por isso que cada vez mais estados estão implementando seu próprio plano de aposentadoria.

Quais são os planos de aposentadoria exigidos pelo estado?

Um plano de aposentadoria obrigatório pelo estado é um programa de poupança para a aposentadoria patrocinado pelo estado. Esses planos visam funcionários do setor privado em pequenas e médias empresas e também famílias de renda baixa a moderada.

No entanto, não confunda isso com sistemas de aposentadoria do estado para funcionários do setor público.

A maioria dos planos de aposentadoria exigidos pelo estado são estruturados como contas individuais de aposentadoria Roth (IRAs).

O que é um Roth IRA?

Existem dois tipos principais de IRAs: tradicional e roth.

Um IRA tradicional refere-se a contribuições que são elegíveis para dedução fiscal no ano em que são feitas. Por exemplo, se uma contribuição for feita em 2020, o indivíduo poderá excluir o valor de sua renda tributável para 2020. No entanto, as contribuições são também tributado na retirada.

Um Roth IRAse aplica a contribuições que são feitas após o dinheiro dos impostos, o que significa que o indivíduo paga impostos sobre o valor adiantado. Quaisquer contribuições feitas para o ano também devem ser incluídas em seu lucro tributável para esse ano. O que é bom aqui é que as contribuições qualificadas são isentas de impostos na retirada.

No entanto, se alguém tiver uma renda bruta ajustada que exceda o limite do IRS, não poderá contribuir para um Roth IRA.

Quais estados têm poupança para aposentadoria obrigatória?

Mais de 30 estados consideraram a legislação para planos de aposentadoria obrigatórios, descobriu a Associação Nacional de Seguros e Consultores Financeiros. Agora, os estados que introduziram a legislação incluem Arizona, Colorado, Indiana, Kentucky, Louisiana, Maine, Ohio, Dakota do Norte, Nebraska, New Hampshire, Utah, Carolina do Norte, Wisconsin, Virgínia e Virgínia Ocidental.

No entanto, apenas 10 estados promulgaram legislação para estabelecer planos de aposentadoria obrigatórios até o momento:

- Califórnia

- Connecticut

- Illinois

- Maryland

- Massachusetts

- Nova Jersey

- Nova Iorque

- Oregon

- Vermont

- Washington

Destacamos os requisitos de poupança para aposentadoria obrigatória por estado:

Califórnia

Na Califórnia, os empregadores com pelo menos 5 funcionários devem oferecer um plano de poupança para aposentadoria por meio do mercado privado ou do programa CalSavers do estado. CalSavers é um Roth IRA, portanto, as diretrizes de contribuição do IRS se aplicam.

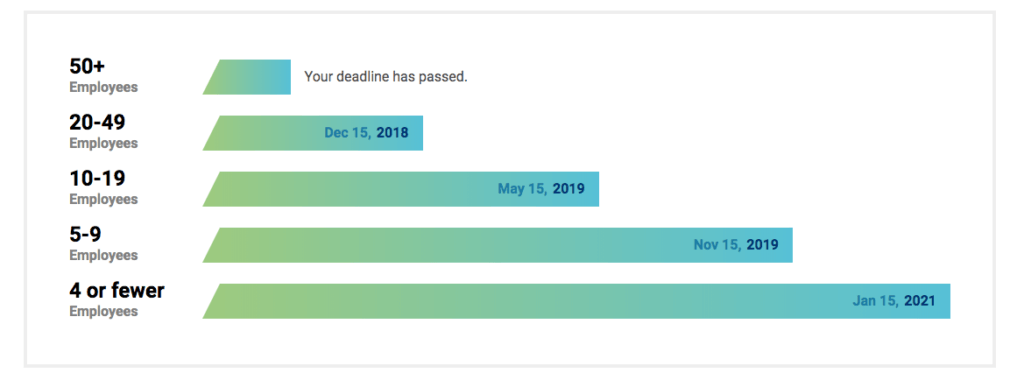

Como o CalSavers é operado exclusivamente por meio de taxas administrativas, não há custo para os contribuintes. Os empregadores elegíveis podem se registrar no CalSavers sempre que quiserem e devem cumprir os seguintes prazos:

| Tamanho do negócio | Prazo final |

| Mais de 100 funcionários | 30 de junho de 2020 |

| Mais de 50 funcionários | 30 de junho de 2021 |

| Cinco ou mais funcionários | 30 de junho de 2022 |

Para que os funcionários sejam elegíveis para o CalSavers, eles precisam atender ao seguinte:

- Deve ter pelo menos 18 anos de idade

- Deve receber um Formulário W-2 com os salários da Califórnia

- O valor da poupança padrão é de 5% do salário bruto, mas os funcionários podem designar um valor diferente

- As contribuições devem ser feitas por meio de desconto em folha de pagamento

- Contribuições do empregador não são permitidas

- Os funcionários também devem poder optar por sair do programa.

Connecticut

O Programa de Segurança de Aposentadoria de Connecticut concentra-se em empresas com cinco ou mais funcionários que não têm pensão ou plano 401 K para permitir que os funcionários economizem para a aposentadoria por meio de deduções na folha de pagamento em contas privadas do IRA, sem nenhum custo para os empregadores.

É voluntário para os funcionários, que são automaticamente inscritos, mas podem optar por não participar.

Illinois

Em Illinois, os empregadores são obrigados a oferecer a poupança obrigatória para aposentadoria, conhecida como Illinois Secure Choice, se atenderem ao seguinte:

- Ter pelo menos 25 funcionários

- Ter estado no negócio por pelo menos 2 anos

- Não ofereça um plano de poupança para aposentadoria qualificado, como 401(k) ou Simple IRA.

Além disso,

- A taxa de poupança padrão é definida como 5% dos salários brutos

- As contribuições são feitas por meio de desconto em folha de pagamento

- Empregadores não podem fazer contribuições

- Os empregadores não precisam escolher o plano estadual, mas podem oferecer um plano de aposentadoria diferente e qualificado

- Os empregadores que escolherem o Secure Choice devem inscrever automaticamente sua equipe no programa

- Os funcionários devem ter permissão para optar por não participar do programa ou podem optar por aumentar ou diminuir o valor do desconto em folha de pagamento (dos 5% padrão).

Como Illinois Secure Choice é um Roth IRA, os funcionários são obrigados a atender aos limites de renda do IRS para contribuir.

No entanto, os prazos para os empregadores existentes se inscreverem no Secure Choice já passaram há muito tempo, com o último corte em novembro de 2019.

Maryland

O Programa de Poupança para Aposentadoria de Pequenas Empresas de Maryland oferece aos trabalhadores um programa de poupança deduzido da folha de pagamento se eles não forem elegíveis para participar de um plano de empregador existente.

Se um empregador ingressar no programa ou oferecer a seus funcionários um plano qualificado, o Estado renunciará completamente à taxa de apresentação de relatório anual de $ 300.

O Programa de Maryland oferece uma seleção de opções de investimento gerenciadas de forma privada e também tem uma opção padrão caso o funcionário não queira escolher. Qualquer pessoa inscrita automaticamente pode escolher taxas de contribuição diferentes ou pode optar por não participar do programa.

O Programa começará a operar em meados de 2020. Embora tenha sido criado pelo Estado, que emprestará recursos à startup, o Programa se autofinanciará com as taxas arrecadadas com os recursos aplicados nas IRAs.

Massachusetts

Massachusetts tem limites para seus planos de aposentadoria obrigatórios estaduais para organizações sem fins lucrativos com 20 funcionários ou menos. O Plano CORE de Contribuição Definida de Massachusetts permite que organizações sem fins lucrativos com 20 funcionários ou menos ofereçam benefícios de aposentadoria por meio de um plano 401(k) para múltiplos empregadores (MEP).

Além disso, o Plano CORE inclui:

- Opções antes de impostos e Roth 401(k)

- Os empregadores podem fazer contribuições equiparadas de “porto seguro”

- As contribuições dos funcionários são feitas por meio de desconto em folha de pagamento

- É voluntário para empregadores e empregados

- O valor da poupança padrão é de 6% dos salários brutos, antes dos impostos

- Os funcionários devem ter permissão para optar por sair do plano ou podem alterar o valor de sua contribuição.

Nova Jersey

O New Jersey Secure Choice se aplica a empregadores com 25 ou mais funcionários e que estão no mercado há pelo menos dois anos.

Empregadores sem fins lucrativos e com fins lucrativos estão sujeitos ao plano de aposentadoria obrigatório do estado, e empregadores de qualquer tamanho, mesmo aqueles com menos de 25 funcionários, podem participar se quiserem.

O programa é executado como um programa de IRA descontado em folha de pagamento, onde os funcionários são automaticamente inscritos no programa, contribuindo com 3% de seu salário. Os funcionários podem ajustar sua contribuição durante o período de inscrição e podem optar por participar ou não durante os períodos de inscrição abertos designados.

Nova Iorque

O Programa de Poupança Secure Choice do estado de Nova York inclui estes recursos principais:

- Voluntário para empregadores, não exige que empregadores de qualquer tamanho participem.

- Roth IRA estrutura para que as contribuições sejam feitas após os impostos e os limites de dedução do IRA sejam aplicados.

- Os empregadores não podem fazer contribuições para o plano.

- Os empregadores participantes são obrigados a inscrever automaticamente os funcionários, embora os funcionários possam optar por não participar.

- O desconto automático em folha de pagamento é de 3% do contracheque do funcionário.

- Os empregadores participantes não são considerados fiduciários, pois seu papel é limitado.

Abril de 2020 é a data proposta de implementação.

Oregon

O OregonSaves é um programa voluntário, mas os empregadores do Oregon são obrigados a oferecer o OregonSaves, caso ainda não ofereçam um plano de aposentadoria patrocinado pelo empregador.

Vermont

O Sistema de Aposentadoria do Estado de Vermont (VSRS) é determinado pelo seu crédito de serviço, sua idade na aposentadoria e sua remuneração final média.

Existem cinco planos/grupo:

- Grupo A: plano de aposentadoria original em que alguns membros optaram por permanecer, antecessor do Plano F

- Grupo C: para policiais estaduais

- Grupo D: para juízes

- Grupo F: para a maioria dos servidores estaduais classificados

- Contribuição Definida: para servidores estaduais isentos

Washington

O Washington Small Business Retirement Marketplace é um mercado virtual que oferece planos para empresas com menos de 100 funcionários.

Existem penalidades?

Os Serviços de Aposentadoria PAI declararam: “Se exigido pelo estado, os empregadores devem inscrever seus trabalhadores no programa estatal por meio do processo de folha de pagamento”.

Se um empregador não cumprir os mandatos do estado, isso pode levar a penalidades impostas no nível estadual. Por exemplo, com o CalSavers, a penalidade por não permitir que funcionários qualificados participem varia de US$ 250 a US$ 500 por funcionário qualificado.

O que vem a seguir para as pequenas empresas?

Se sua empresa estiver em um dos estados com planos de aposentadoria obrigatórios, você precisará revisar os detalhes. Escreva os prós e os contras do plano em comparação com seus objetivos de negócios e as necessidades de seus funcionários. Pode ser útil falar com um especialista para tomar a melhor decisão para sua empresa e seus funcionários.

Connecteam: um app para gerenciar sua empresa e seus funcionários

O Connecteam é a sua ferramenta para gerenciar o engajamento, o desenvolvimento e o relacionamento dos funcionários. Você pode simplificar a comunicação, dar aos seus funcionários uma plataforma para serem ouvidos, aumentar o engajamento, fortalecer a cultura da empresa, alinhar os funcionários com as políticas da empresa, simplificar as operações diárias, desenvolver habilidades profissionais e muito mais.