Como a Web3 está revolucionando o futuro dos pagamentos?

Publicados: 2023-01-05Seja vendendo para empresas ou consumidores, a mudança de hábitos de consumo é assustadora e preocupante para muitos. Embora essa preocupação seja compreensível, os fornecedores devem vê-la como uma bandeira vermelha para se adaptar e atender às novas expectativas dos consumidores para se manterem atualizados. Além disso, as empresas devem repensar as opções de compra de seus clientes para atender às demandas em constante mudança.

Algumas organizações proativas que perceberam a necessidade de mudança estão vendo as circunstâncias atuais como uma oportunidade de reavaliar as opções de pagamento que oferecem aos clientes para fornecer mais opções para aqueles que desejam controlar seus gastos. De fato, oferecer mais opções de pagamento significa que eles podem evitar a perda de clientes para os quais as opções de cobrança anteriores não são mais viáveis.

Os pagamentos da Web3 estão se tornando uma opção viável para as empresas em seus esforços para oferecer opções de pagamento mais seguras, inteligentes e simples a seus clientes. Por exemplo, a Visa e a Mastercard exploraram ativamente a tecnologia de pagamentos Web3 nos últimos anos. Ambos os gigantes da Fintech anunciaram sua parceria com carteiras criptográficas. A Mastercard também lançou seu primeiro cartão de crédito com criptografia em abril de 2022.

Mas os pagamentos Web3 podem realmente revolucionar o espaço de pagamento na Internet?

Para entender isso, vamos primeiro ver rapidamente o que é web3.

O que é Web3?

Em suma, a Web3 é um conjunto de propostas de reforma da Internet para torná-la mais democrática e acessível. Além disso, busca combater o poder exercido por algumas grandes empresas de tecnologia e sua infraestrutura de pagamento, usando o Blockchain como uma forma eficiente de alimentar a Internet.

Todas as métricas de dados seriam armazenadas em um local descentralizado, e a rede descentralizada no lugar de empresas privadas verificaria todos os processos. Além disso, dinheiro e informações seriam enviadas sem passar por terceiros.

A moderna solução de pagamento web3 – Como está revolucionando o espaço de pagamento

O número de diferentes opções de cobrança e pagamento aumentou recentemente, o que alguns adotaram rapidamente. Um dos novos modelos de negócios mais importantes que as empresas estão lançando é um modelo de precificação baseado no uso (UBP) que permite que os usuários finais paguem apenas pelo que consomem. É positivo ver as empresas implementando ativamente modelos alternativos de faturamento para atender às mudanças nas necessidades dos clientes. No entanto, embora essa decisão pareça simples, configurar os processos é uma questão diferente e mais complicada.

Quando as empresas não geram mais a mesma fatura para todos os clientes, elas precisam ser capazes de capturar vários dados de entrada sobre uso e assinaturas do usuário, aplicá-los a acordos de tarifas contratuais e criar rapidamente uma única fatura com precisão. Para empresas que nunca usaram várias opções de cobrança, isso pode ser um desafio, pois precisam implementar novos processos que, se não forem implementados corretamente, podem levar a cobranças imprecisas. Isso tem impacto no tempo do cliente e, portanto, na reputação da empresa.

Por que o Web3 é o futuro dos pagamentos?

A tecnologia de pagamentos Web3 permite que o dinheiro seja trocado sem envolver empresas intermediárias centralizadas, em linha com as ideias de privacidade e democratização. Por exemplo, o Venmo permite a transferência de fundos por meio de um aplicativo móvel por meio de uma conta gratuita. Embora os dados do Web3 sejam criptografados, isso também significa que os clientes de compras on-line podem ter certeza de que suas informações pessoais estão seguras e os detalhes de suas transações não estão acessíveis.

[ Leia também : Quanto custa o desenvolvimento de aplicativos Venmo? Um guia completo ]

Os pagamentos Web3 também podem aumentar o número de moedas que as pessoas trocam e mantêm, expandindo as oportunidades financeiras além de apenas moedas fiduciárias. Enquanto os pagamentos tradicionais da Web2 podem levar dias para serem liquidados, os pagamentos em blockchain são liquidados em minutos ou segundos. Além disso, as transferências internacionais são muito mais fáceis com um sistema de pagamento Web3, eliminando a necessidade de complexas conversões de moeda e taxas caras de transferência de fundos.

Os pagamentos Web3 são finanças descentralizadas (DeFi) que usam livros contábeis seguros para processar transferências de dinheiro e buscam combater o escrutínio de grandes instituições financeiras, como bancos, que geralmente exigem taxas e envio de dados em troca de seus serviços.

Agora, com essa transição para a web3 e o desenvolvimento de protocolos descentralizados que a tornam possível, podemos imaginar um mundo em que divulgássemos apenas os dados essenciais à prestação de serviços?

Mais especificamente, podemos imaginar um mundo onde uma compra em um site de comércio eletrônico como a Amazon seria feita sem divulgar as informações do cartão de crédito?

Vamos descobrir em nossa próxima seção.

Como fazer pagamentos no web3?

Vamos explorar este caso.

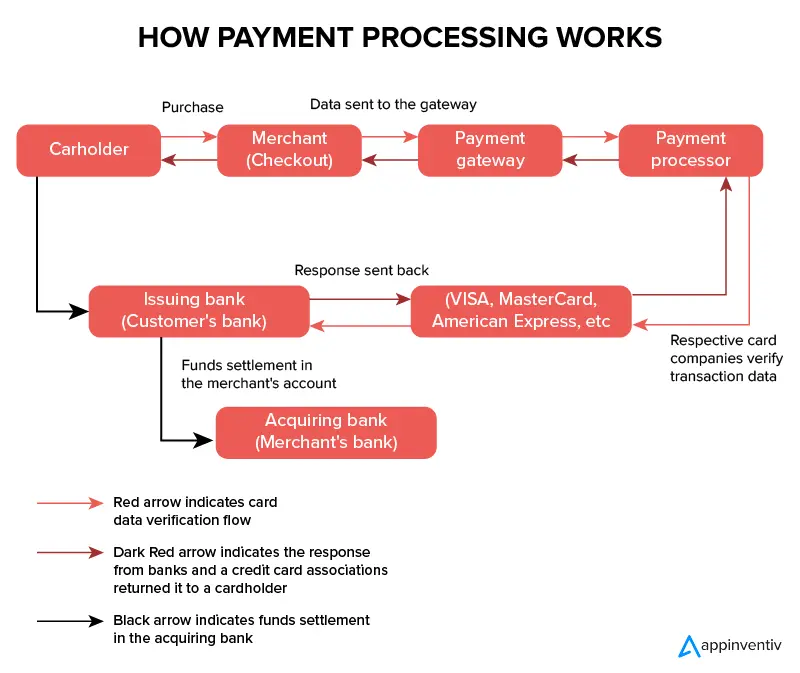

Anatomia de uma compra na Amazon hoje

Hoje, o processo de compra na Amazon – ou em qualquer outro site de e-commerce – segue o seguinte caminho.

Como se pode verificar, a informação anexada ao cartão bancário do cliente – os metadados – é transmitida a todos os intervenientes no ciclo de pagamento – desde o site de e-commerce até à PSP através do banco do cliente.

Após a receção da informação da transação pelo PSP, o banco do cliente verificará o seguinte:

- A capacidade do cliente para pagar a transação: o banco consultará o saldo da conta, o limite de pagamento do cartão do cliente e o histórico do cliente

- O risco da transação: o banco verificará se o site em que a transação é realizada é seguro, o histórico de transações recusadas ou a localização do site em relação ao cliente.

É somente no final dessas verificações que a transação é finalmente aceita ou recusada.

Nesse processo, diversos dados pessoais são compartilhados com os atores descritos acima: a identidade do titular da conta e informações relacionadas ao cartão (data de validade do cartão, CVV etc.)

Esses processos de verificação longos e complexos são essenciais para proteção contra fraudes bancárias e possíveis erros. A chave para essas verificações é estabelecer uma relação de confiança entre um site comercial, seu cliente e o banco deste último.

Porque se o site do comerciante tivesse certeza da autenticidade e capacidade de pagamento do cliente, e se o banco tivesse certeza de que a solicitação de pagamento veio de um site confiável e que seu cliente poderia realmente pagar, tudo seria muito mais simples.

Acrescente a isso a possibilidade de criar essa confiança sem ter que trocar os dados pessoais das partes interessadas, e você tem todas as promessas da Identidade Auto-Soberana (SSI).

Do que se trata o SSI?

A identidade auto-soberana é uma abordagem que garante uma transição suave da inovação de pagamento da web2 para a web3.

A abordagem de identidade auto-soberana, possibilitada por DIDs [ identificadores descentralizados] e VCs [ credenciais verificáveis], mas também devido ao ZKP e à divulgação seletiva, inicia a transição para pagamentos web3, a promessa de um sistema mais transparente, verificado, seguro e de privacidade. dados pessoais amigáveis da web.

Mas acima de tudo, onde isso prejudicaria a experiência do usuário, pelo contrário, a abordagem SSI permite simplificar significativamente os processos de validação de transações na estrutura de pagamentos e no triângulo de confiança e interoperabilidade de padrões.

Agora, vamos ver como uma abordagem SSI pode resolver os atuais problemas de pagamento.

A função da Divulgação Seletiva e Prova de Zero Conhecimento é divulgar apenas o estritamente necessário. Antes de ver o processo de pagamento no modo SSI, é necessário relembrar brevemente sua definição.

Self-Sovereign Identity (SSI) é onde os indivíduos gerenciam e controlam suas identidades digitais e dados pessoais de ponta a ponta.

O que isso implica para a experiência do usuário, como criar uma conta na Internet?

Hoje, quando um usuário cria uma conta em uma rede social, ele cria uma identidade digital que consiste nos atributos inseridos em sua primeira conexão – nome, sobrenome, endereço de e-mail – e todas as informações anexadas a ele desde o uso, ou seja, suas publicações, suas interações com as publicações de seus amigos e as mensagens enviadas.

Amanhã, numa abordagem SSI, este mesmo utilizador pode criar uma conta numa rede social através da sua carteira sem declarar os seus dados ao operador e sem recear uma eventual reutilização dos seus dados para fins publicitários.

Hoje, a maioria das redes sociais proíbe o acesso a menores de 13 anos.

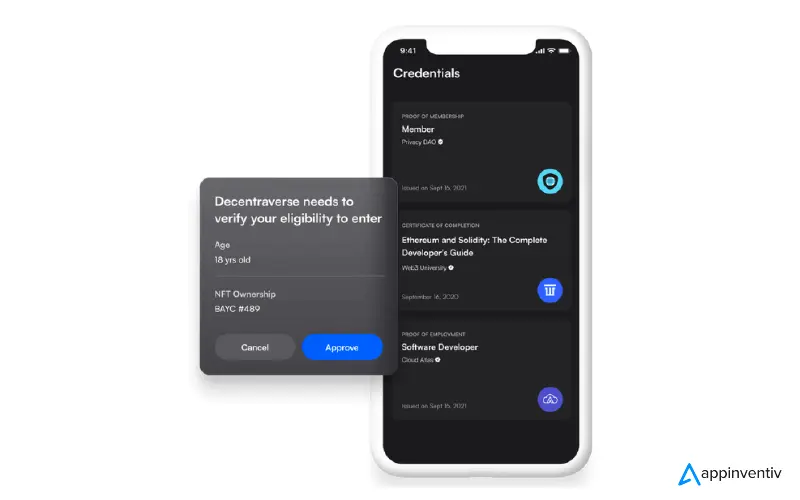

Como provar isso sem revelar a identidade de um usuário?

O que você precisa entender dessa imagem:

- O emissor (aqui, o Estado) entrega a prova verificável ao usuário (uma carteira de identidade, por exemplo) e ancora os atributos do usuário em um registro de evidências.

- O usuário armazena a credencial verificável em sua carteira. Quer criar uma conta numa rede social sem fornecer dados pessoais, o que constitui um problema para a rede social, que no entanto pretende verificar a idade do utilizador.

- O utilizador utiliza a sua carteira para criar uma conta nesta rede social sem dar acesso a comprovativo verificável (que contém dados pessoais). Ele apresenta prova de sua elegibilidade para acessar a rede social.

- A rede social verificará a autenticidade dos dados fornecidos no cadastro de identidade e provas.

Esse mecanismo de divulgação do estritamente necessário é viabilizado por dois conceitos-chave: Divulgação seletiva e Prova de conhecimento zero.

- Divulgação seletiva: o usuário pode gerar provas a partir de alguns atributos (aqueles considerados úteis pela rede social para criar uma conta). No nosso exemplo, isso provaria que o utilizador é maior de 13 anos apresentando o seu bilhete de identidade mas sem revelar qualquer outra informação presente no seu bilhete de identidade (como a sua data de nascimento e endereço postal). Concretamente, o usuário apenas divulga o atributo necessário para a prova.

- Zero-Knowledge Proof: Com este protocolo criptográfico, o usuário pode encontrar a autenticidade de um atributo sem precisar revelar o valor dos dados. Isso equivaleria, para o usuário, a responder à pergunta “Você tem mais de 13 anos?” com um simples “sim”, que tem o mesmo valor que a apresentação do bilhete de identidade.

Agora que voltamos aos fundamentos da abordagem de Identidade Auto-Soberana e à importância da divulgação seletiva e da Prova de Conhecimento Zero, vejamos um caso de aplicação concreto.

Pagamento no modo de identidade autossoberana

Em 2022, o Tidio estima que as vendas mundiais gastas pelas pessoas foram de US$ 5 trilhões em sites de comércio eletrônico (até 15,1% em relação ao ano anterior), tornando o pagamento com cartão bancário um ato essencial do negócio online.

Ao mesmo tempo, os atos de cibercrime direcionados aos meios de pagamento experimentaram um aumento significativo com o uso massivo do comércio eletrônico como uma tendência de pagamento que não está prestes a ser revertida.

Com o contexto em mente, vamos finalmente responder a esta pergunta essencial – Como seria um pagamento em um aplicativo como a Amazon sem usar as informações do cartão de crédito?

Se um cliente pagasse por um bem em um site comercial adotando uma abordagem SSI, seria assim a nova jornada do cliente após a aquisição de um produto na Amazon:

- O cliente solicita o comprovante de pagamento para validar a compra. O banco então emite um Documento Verificável que contém as informações bancárias necessárias para garantir o pagamento (a Amazon deseja verificar a identidade e a solvência do cliente). Devido à divulgação seletiva e ZKP (Zero Knowledge Proof), a Amazon não precisa de informações de cartão de crédito.

- O cliente armazena o comprovante de pagamento em sua carteira, que servirá, portanto, como meio de pagamento em sites de comerciantes que permitem a conexão com uma carteira.

- O cliente apresenta o comprovante de pagamento à Amazon.

- A Amazon verifica se o comprovante de pagamento fornecido pelo cliente é autêntico e certificado pelo banco do cliente, consultando diretamente a carteira deste último – conectada ao ledger distribuído no qual os comprovantes estão ancorados.

É interessante observar que, nesse processo de pagamento na modalidade SSI, o banco não conhece a Identidade do site do lojista em que seu cliente realizou a compra.

Essa verificação é muito mais rápida do que a mencionada no modelo de pagamento clássico que conhecemos, mas esse não é o ponto mais interessante.

Aqui, fica o facto de a transação ter sido realizada divulgando apenas os dados estritamente necessários para o pagamento sem cartão bancário.

O que na prática pode parecer trivial tem consequências muito mais interessantes no que diz respeito à confidencialidade e segurança uma vez que, nesta abordagem SSI, as provas são armazenadas num registo descentralizado, sendo o utilizador final o único que pode consentir em todas as ações que lhe digam respeito.

Esta abordagem de Identidade Auto-Soberana, que assenta na descentralização do registo probatório (que permite assegurar os processos de verificação de provas por parte de intervenientes públicos e privados) e na divulgação selectiva e o ZKP pelo respeito da confidencialidade dos dados pessoais dados (compatível com GDPR) permitem o gerenciamento e controle do usuário final sobre todas as suas ações no mundo da tecnologia de pagamento digital.

Aplicada no exemplo de pagamento no site do comerciante, a abordagem SSI requer apenas a implementação de uma interface que garanta o suporte de uma carteira do lado da empresa e a adoção de um protocolo para gerenciamento de identidade.

Como selecionar uma boa empresa de desenvolvimento de software financeiro para uma solução de processamento de pagamentos Web3?

Cada empresa tem necessidades diferentes em termos de tamanho, público-alvo, orçamento e outros fatores. Mas algumas coisas permanecem comuns; você precisa obter uma solução segura, simples e flexível. Portanto, sempre escolha uma solução de processamento de pagamentos com base em suas necessidades exclusivas e metas de longo prazo. Considere alguns fatores antes de escolher um provedor de serviços de pagamento:

- Opte por uma empresa de desenvolvimento de software financeiro pronta para o futuro com soluções de pagamento descentralizadas, aproveitando o poder da tecnologia de contabilidade distribuída. Também considerar uma equipe diversificada com especialistas especializados em desenvolvimento de soluções Web3 para fornecer serviços de alta qualidade deve ser uma prioridade para sua organização.

- Conheça os modelos de precificação e compare-os com outros provedores para escolher o melhor para o seu orçamento.

- Pergunte o quão segura é sua solução de pagamento e suas políticas de conformidade para proteger as contas e os dados do comprador.

Para informações mais detalhadas sobre os vários fatores a serem considerados ao escolher um parceiro de desenvolvimento FinTech, leia “ Como escolher a empresa de desenvolvimento de software financeiro certa? 10 Fatores a Considerar ”.

Conclusão: O futuro dos serviços de infraestrutura de pagamento Web3

A necessidade de soluções de pagamento online está crescendo rapidamente em todo o mundo devido ao crescente número de compras online. E as últimas tendências mostram que é provável que aumente no futuro.

Portanto, se você é uma organização ou uma marca, certifique-se de integrar a melhor solução de processamento de pagamentos Web3 em sua empresa para fornecer um processo de transação aprimorado, mais rápido e mais seguro.

A Appinventiv, como empresa líder no desenvolvimento de software financeiro , possui uma gama de soluções Web3.0 que garantem a rastreabilidade e monitoramento das operações. Inovadores e na vanguarda das novas tecnologias, orgulhamo-nos de nos adaptarmos a todos os tipos de serviços e setores muito diversos com serviços de infraestrutura de pagamentos web3.

Perguntas frequentes sobre a infraestrutura de pagamento da web3

P. Para que servem os pagamentos Web3?

R. A Web 3.0 permite que os usuários retomem o poder sobre seu dinheiro com a segurança do Blockchain.

- A centralização do poder nas mãos das plataformas: elas detêm, usam e monetizam dados pessoais, às vezes sem o conhecimento de seus usuários. Essa concentração de poder nas mãos do GAFAM é injusta para o usuário final e injusta em comparação com outros participantes do mercado. Eles têm uma vantagem competitiva injusta por ter acesso privilegiado a dados pessoais (e monetizar seu acesso).

- A vulnerabilidade dos sistemas de gerenciamento de identidade digital: esses sistemas representam riscos graves para a segurança dos dados armazenados

- A fragmentação dos dados pessoais: com cerca de 150 contas na Internet em média por usuário, o gerenciamento de identidades digitais é uma verdadeira dor de cabeça tanto para os usuários finais que costumam usar as mesmas senhas para acessar várias contas quanto para os responsáveis pelos sistemas de informação que devem garantir o acesso aos seus recursos.

P. Que valor a infraestrutura de pagamento da Web 3.0 traz para as organizações?

R. No web3, você não precisará mais passar por um intermediário bancário para transferir dinheiro.

Essa nova economia de valor é impulsionada por esses famosos tokens e outras criptomoedas das quais você sem dúvida já ouviu falar e alimentam essa famosa economia de tokens.

P. Como a web 3.0 mudará nosso relacionamento com a proteção de dados?

R. Se a web 3.0 vai transformar profundamente a relação entre indivíduos e organizações, é justamente porque ela constrói uma camada que não existia até agora: a camada de identidade.

P. Por que é tão desafiador criar uma camada de identidade na Internet?

R. Simplificando, a criação dessa camada de identidade que está faltando atualmente é baseada na descentralização, a base conceitual da web 3.0 possibilitada pela tecnologia blockchain e em uma abordagem – Identidade Auto-Soberana.

A identidade auto-soberana é uma abordagem em que o indivíduo deve ser capaz de controlar e gerenciar sua identidade digital sem a intervenção de uma autoridade administrativa terceirizada.

Esses dois ingredientes dão todo um significado à proteção de dados pessoais na Internet.

Porque?

Porque, na web 3.0, é o utilizador final quem controla a sua própria identidade digital e os dados pessoais que a constituem – e não mais organizações comerciais, instituições ou outros terceiros.