Cum să calculați inventarul final pentru magazinul dvs. online folosind software-ul de gestionare a inventarului

Publicat: 2023-07-08Ce ți-ar plăcea să înveți?

Când vine vorba de contabilitatea stocurilor, cunoașterea inventarului final este esențială. Dar calcularea cât de mult stoc vânzabil aveți la îndemână la sfârșitul unei perioade contabile poate fi o provocare. De aceea, este important să înțelegeți cum să calculați cel mai bine valoarea inventarului final și să alegeți metoda potrivită de evaluare a inventarului pentru afacerea dvs.

În acest articol, veți afla de ce stocul final este un factor important în calcularea costului mărfurilor vândute și cum software-ul potrivit de gestionare a stocurilor vă poate ajuta să determinați valoarea stocului final la sfârșitul perioadei contabile.

Ce este inventarul final?

Inventarul final se referă la stocul vândubil pe care l-ai rămas la sfârșitul unei perioade contabile. Când se încheie o anumită perioadă contabilă, luați inventarul inițial, adăugați achizițiile nete și scădeți costul mărfurilor vândute (COGS) pentru a afla valoarea stocului final. Pentru ca un bilanţ să fie complet, va trebui să revendicaţi tot inventarul ca activ. Cunoașterea valorii stocului final va avea impact asupra bilanțurilor și impozitelor, așa că este important să calculați corect valoarea inventarului.

Inventar de sfârșit vs. inventar de închidere

Un alt nume pentru inventarul final este inventarul de închidere. Cei doi termeni sunt sinonimi, deoarece ambii se referă la cantitatea de stoc vânzabilă disponibilă în momentul în care o anumită perioadă contabilă se încheie sau „se închide”.

De ce este importantă încheierea inventarului?

Întotdeauna vei dori să știi multe pe care le vinzi - și cât de mult nu vinzi! Inventarul de comerț electronic poate fi văzut ca un alt cost până când este vândut. În comerțul electronic, calcularea inventarului final este o bună practică de afaceri, precum și o parte importantă a procesului de contabilitate.

Cum se calculează inventarul final folosind formula inventarului final

Formula de bază pentru calcularea inventarului final este ușoară:

Inventar de început + Achiziții nete – COGS = Inventar final

Inventarul dvs. de început este inventarul de sfârșit al ultimei perioade. Achizițiile nete sunt articolele pe care le-ați cumpărat și adăugate la numărul de inventar. Costul mărfurilor vândute include costul total al achiziționării sau producției de produse finite care sunt gata de vânzare.

Cel mai simplu mod de a calcula inventarul final este de a face o contorizare fizică a inventarului. Dar de cele mai multe ori nu are sens să faceți o numărătoare fizică, mai ales dacă aveți o cantitate mare de inventar de care să urmăriți.

[CP_CALCULATED_FIELDS id=7]

Din fericire, există modalități mai bune de a calcula inventarul final care oferă mai multă acuratețe și este mai eficient. De exemplu, folosirea unui furnizor terț de logistică (3PL) precum ShipBob și integrarea tehnologiei lor de execuție cu o soluție de gestionare a stocurilor precum Cin7 face ca găsirea valorii de încheiere a inventarului să fie o simplă simplă.

Metode și exemple de inventar final

Există mai multe moduri diferite de a calcula valoarea inventarului final. Metoda pe care o alegeți va afecta totul, de la buget la cantitatea de recomandă a stocurilor și, cel mai important, profitul de creștere. Metoda folosită pentru a determina valoarea inventarului final va afecta rezultatele financiare, așa că asigurați-vă că alegeți o metodă potrivită pentru afacerea dvs. și rămâneți consecventă cu aceasta.

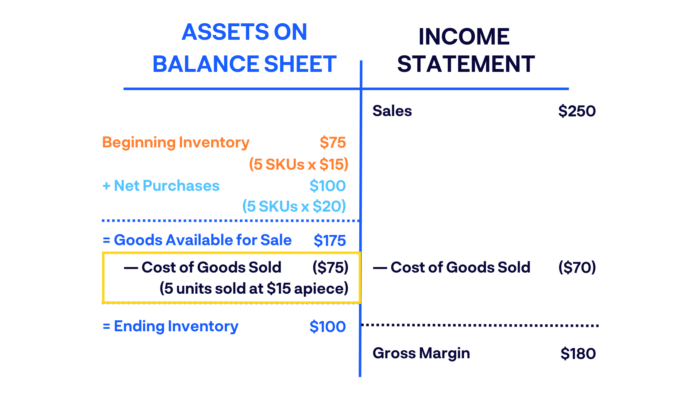

Metoda FIFO (primul intrat, primul iesit)

FIFO este o metodă contabilă care presupune că stocul pe care l-ați achiziționat cel mai recent a fost vândut primul. Folosind această metodă, costul celor mai recente achiziții de inventar este adăugat la COGS înainte de achizițiile anterioare, care sunt adăugate la inventarul final.

De exemplu, să presupunem că ați cumpărat 5 dintr-un SKU la 15 USD fiecare și apoi alte 5 din același SKU la 20 USD fiecare câteva luni mai târziu. Dacă aceleași 10 produse sunt în inventarul dvs. disponibil și vindeți 5 dintre ele, folosind FIFO le-ați vinde pe primele pe care le-ați cumpărat la 15 USD fiecare și le-ați înregistra 70 USD ca cost al bunurilor vândute.

Contabilii și proprietarii de afaceri aleg perioade FIFO de prețuri ridicate sau inflație, deoarece produce o valoare mai mare a stocului final decât metoda alternativă, LIFO (metoda ultimul intrat, primul ieșit).

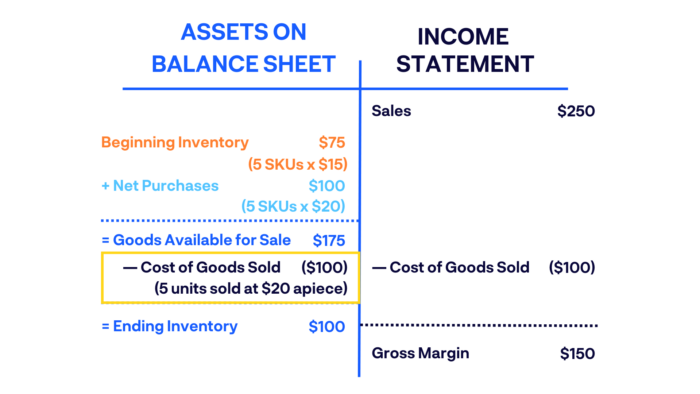

Metoda LIFO (ultimul intrat, primul iesit)

Folosind metoda LIFO, cele mai recent articole de inventar achiziționate sunt cele care sunt vândute și expediate mai întâi. Mai simplu spus: bunurile care sunt achiziționate mai târziu sunt vândute mai devreme.

De exemplu, să folosim același exemplu ca mai sus de achiziționare a 5 dintr-un SKU la 15 USD fiecare și apoi a altor 5 din același SKU la 20 USD fiecare. Dacă vindeți 5 unități folosind tehnica LIFO, veți vinde cele 5 articole pe care le-ați achiziționat cel mai recent la 20 USD fiecare și veți înregistra 100 USD ca cost al bunurilor vândute.

Contabilii ar putea sugera utilizarea LIFO în perioadele de scădere a prețurilor.

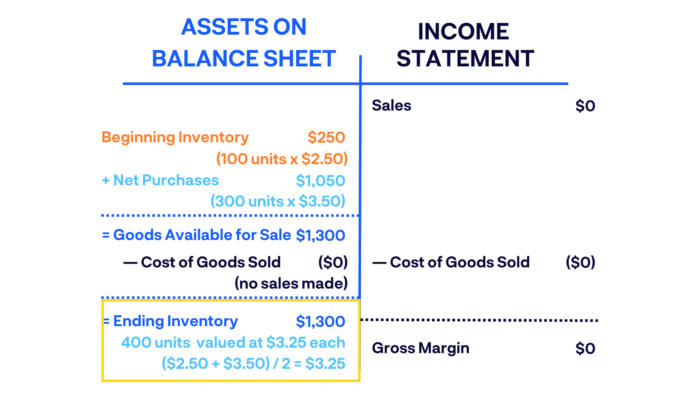

Metoda medie ponderată

Metoda medie ponderată (WAC) este determinată prin împărțirea sumei totale pe care ați cheltuit-o pentru stocul pe care îl aveți la îndemână la numărul total de articole la îndemână. Aceasta oferă o medie a costului bunurilor achiziționate în inventarul final.

De exemplu, în timpul anului fiscal ați început cu un sold de inventar de început de 100 de articole la 2,50 USD fiecare. Mai târziu, ați achiziționat încă 300 de articole la 3,50 USD fiecare. Inventarul dvs. final ar include 400 de articole evaluate la 3,25 USD fiecare, cu o valoare totală de 1.300 USD (presupunând că nu au fost făcute achiziții în acest timp).

WAC este cel mai simplu mod de a evalua inventarul final și este cel mai logic să îl utilizați atunci când toate produsele vândute sunt identice.

Cum se utilizează inventarul final

După ce ați calculat inventarul final al companiei dvs., puteți utiliza aceste informații în mai multe moduri. Iată doar câteva dintre lucrurile pe care mărcile le pot face după ce au calculat inventarul final pentru o anumită perioadă.

Potriviți inventarul înregistrat cu inventarul real

Doriți să vă asigurați că cifrele din bilanțul dvs. de stoc se potrivesc cu ceea ce se află în prezent în depozit. Cunoașterea inventarului dvs. final verifică că inventarul pe care l-ați înregistrat se potrivește cu inventarul fizic real pe care îl aveți la îndemână. Dacă nivelurile dvs. de inventar sunt mai mici decât ar trebui să fie, acesta ar putea fi un semn de micșorare a inventarului din cauza unei erori contabile, a furtului sau a unei varietăți de alte probleme.

Calculați venitul net

De asemenea, vrei să știi declarația exactă a veniturilor, adică cât de mult venituri obții din ceea ce vinzi. După ce ați calculat inventarul final, veți avea o înțelegere clară dacă inventarul dvs. real se potrivește cu inventarul înregistrat. Dacă cifrele nu se potrivesc, acesta ar putea fi un semn că plătiți prea mult pentru achiziția inițială a bunurilor pe baza valorii actuale de piață sau că este timpul să vă regândiți strategia de preț.

Asigură acuratețea rapoartelor viitoare

Vă amintiți cum se calculează inventarul final din inventarul de început? Merge si invers. Stocurile de început ale unei perioade contabile date sunt calculate din stocurile de sfârșit ale perioadei precedente. Soldul inițial este calculat din soldul final al perioadei de raportare anterioară. Prin urmare, este esențial ca inventarul final corect să fie calculat corect în bilanțul dumneavoastră.

Există mai multe moduri de a calcula inventarul final, așa că cel mai bine este să rămâneți cu o singură metodă în fiecare an pentru a evita discrepanțe în rapoartele viitoare.

Cum contribuie 3PL-urile la îmbunătățirea managementului final al stocurilor

Parteneriatul cu un 3PL precum ShipBob și integrarea tehnologiei lor cu Cin7 poate face procesul de urmărire a inventarului mult mai ușor și mai simplu. Iată cum.

1. Urmărirea precisă a inventarului cu ShipBob + Cin7

ShipBob este un 3PL compatibil cu tehnologie. Instrumentele de gestionare a stocurilor încorporate de la ShipBob pot fi integrate direct cu Cin7 , liderul de piață în software-ul de gestionare a stocurilor. În acest fel, puteți urmări inventarul dintr-un singur tablou de bord, ajutându-vă să luați decizii mai precise de cumpărare și vânzare, să oferiți un serviciu mai bun pentru clienți și să economisiți costurile de stocare și logistică .

Activitățile de urmărire a inventarului care, în mod normal, necesită timp (cum ar fi calcularea sau evaluarea inventarului final) pot fi efectuate într-o clipă sau doar cu câteva clicuri. Spre deosebire de alte soluții de inventar, Cin7 urmărește costurile reale de inventar, nu costurile medii, pentru COGS mai precise.

Cu ShipBob ca 3PL și Cin7 ca soluție de gestionare a inventarului, aveți opțiunea de a împărți inventarul în mai multe centre de onorare în timp ce urmăriți nivelurile de inventar într-un singur loc.

2. Rapoarte și prognoze personalizate

Cu ShipBob, vă puteți sincroniza cu ușurință onorarea comenzilor cu o soluție de gestionare a stocurilor, cum ar fi Cin7, pentru a vă ajuta să vă optimizați lanțul de aprovizionare și să centralizați raportarea stocurilor. Cu instrumentul de analiză și raportare ShipBob, puteți urmări cu ușurință zilele de inventar la îndemână și alte valori precum:

- Nivelurile istorice ale stocurilor în orice moment în timp în orice locație

- Au mai rămas zile până când un SKU va fi epuizat

- Frecvența vânzărilor pe canale

- Cererea de produse comparativ cu perioadele anterioare

- Cele mai vândute și cele mai lente articole

- Și mult mai mult

De asemenea, Cin7 reunește aceste informații și, combinat cu datele din contabilitate și peste 550 de alte integrări de aplicații, oferă un pachet de analiză și raportare imbatabil pentru orice afacere de produse care dorește să optimizeze inventarul în toate locațiile și canalele de vânzare.

Luați legătura cu ShipBob astăzi pentru a afla cum serviciile și tehnologia noastră de realizare vă pot ajuta afacerea de comerț electronic și discutați cu experții în inventar de la Cin7 pentru a afla cum software-ul de gestionare a stocurilor vă poate simplifica afacerea, chiar dacă deschideți noi canale de vânzare.

Întrebări frecvente privind încheierea inventarului

Iată câteva dintre cele mai frecvente întrebări pe care le au companiile de comerț electronic când vine vorba de calcularea inventarului final.

Ce este inclus în inventarul final?

Formula de bază pentru calcularea inventarului final este: Inventar inițial + achiziții nete – COGS = inventar final. Inventarul dvs. de început este inventarul de sfârșit al ultimei perioade. Achizițiile nete sunt articolele pe care le-ați cumpărat și adăugate la numărul de inventar. Costul mărfurilor vândute include costul total de cumpărare a stocurilor.

Ce este inclus în inventarul final?

Inventarul final include valoarea finală a stocului pe care îl aveți la îndemână la sfârșitul unei perioade contabile, după ce se calculează achiziția totală a stocurilor și a articolelor vândute în perioada respectivă.

Cum găsiți inventarul final folosind FIFO?

FIFO înseamnă „First In, First Out”. Este o metodă contabilă care presupune că stocul pe care l-ați achiziționat cel mai recent a fost vândut primul. Folosind această metodă, costul celor mai recente achiziții de inventar este adăugat la COGS înainte de achizițiile anterioare, care sunt adăugate la inventarul final.

Care este soldul final al produselor finite?

Produsele finite se referă la produsul pe care îl vindeți, nu la componenta pe care o achiziționați pentru a realiza un articol. Soldul final al produselor finite este valoarea totală a stocurilor vândubile pe care le aveți la îndemână la sfârșitul unei perioade contabile.

Ce este inventarul final într-un bilanţ?

La sfârșitul fiecărei perioade contabile, stocurile finale sunt înregistrate ca activ curent în bilanțul unei întreprinderi. Deoarece este un stoc care este viabil pentru a fi vândut, acesta aparține mai degrabă la partea „activ” a bilanțului, decât la pasive.