Planurile de pensionare impuse de stat sunt în creștere, iată ce trebuie să știți

Publicat: 2020-01-15Muncitorii din Statele Unite au nevoie de mult mai mulți bani pentru a se pensiona confortabil, dar rapoartele arată că se luptă să economisească bani. Sunt mulți care cred că planurile de pensionare obligatorii de stat sunt răspunsul.

Criza de planificare a pensionării

Studiile au arătat în mod constant că angajații sunt mult mai probabil să economisească atunci când angajatorul lor oferă acces la un plan de pensionare. Mai mult, cercetările au arătat că dacă un angajator oferă beneficii de pensionare, este un factor uriaș atunci când se decide să accepte o poziție. Cu toate acestea, rapoartele arată că doar 4 din 10 angajatori care au mai puțin de 100 de membri ai echipei vor oferi chiar și beneficii de pensionare.

Institutul Național de Securitate pentru Pensionare (NIRS) a raportat că o gospodărie tipică care lucrează practic nu avea economii pentru pensii. Cercetările au arătat, de asemenea, un sold mediu al contului de pensionare de 2.500 USD pentru toate gospodăriile în vârstă de muncă și 14.500 USD pentru cele din gospodăriile aproape de pensionare. În plus, 62% dintre gospodăriile care lucrează cu vârsta cuprinsă între 55 și 64 de ani au economii pentru pensii care sunt mai puțin de o dată pe venitul lor anual, ceea ce este cu mult sub ceea ce este necesar pentru a menține un standard de viață sănătos în timp ce sunt pensionați.

„În orice moment, aproximativ jumătate dintre angajații din sectorul privat din Statele Unite – aproximativ 60 de milioane de oameni – nu au niciun tip de plan de pensionare sponsorizat de angajator. Rezultatul este o subclasa americană în creștere, în care o treime dintre actualii pensionari trăiesc aproape în întregime din asigurări sociale și jumătate dintre viitorii pensionari se vor confrunta cu standarde de trai reduse.

Mai rău, decalajul de acoperire s-a dovedit de mult timp imposibil de rezolvat, Congresul și industria financiară neputând sau nu doresc să conceapă sau să susțină planuri de economii pentru pensii cu adevărat simple și la costuri reduse.” – scrie New York Times Editorial Board

Acest decalaj este o preocupare economică uriașă în Statele Unite, motiv pentru care tot mai multe state își pun în aplicare propriul plan de pensionare.

Ce sunt planurile de pensionare obligatorii de stat?

Un plan de pensie mandatat de stat este un program de economii pentru pensii care este sponsorizat de stat. Aceste planuri vizează angajații din sectorul privat din întreprinderile mici și mijlocii și, de asemenea, gospodăriile cu venituri mici până la moderate.

Cu toate acestea, nu confundați acest lucru cu sistemele de pensii de stat pentru angajații din sectorul public.

Majoritatea planurilor de pensie mandatate de stat sunt structurate ca conturi individuale de pensionare (IRA-uri) Roth.

Ce este un Roth IRA?

Există două tipuri principale de IRA: tradiționale și roth.

Un IRA tradițional se referă la contribuțiile care sunt eligibile pentru o deducere fiscală în anul în care sunt efectuate. De exemplu, dacă o contribuție este făcută în 2020, atunci persoana fizică poate exclude suma din venitul impozabil pentru 2020. Cu toate acestea, contribuțiile sunt impozitate de asemenea la retragere.

O IRA Rothse aplică contribuțiilor care sunt făcute bani după impozitare, deci aceasta înseamnă că persoana respectivă plătește impozite pe suma în avans. Orice contribuții care sunt făcute pentru anul trebuie, de asemenea, incluse în venitul lor impozabil pentru anul respectiv. Ceea ce este bine aici este că contribuțiile calificate sunt scutite de impozite la retragere.

Cu toate acestea, dacă cineva are un venit brut ajustat care depășește pragul IRS, nu poate contribui la un Roth IRA.

Ce state au economii obligatorii pentru pensii?

Peste 30 de state au luat în considerare legislația pentru planurile de pensionare mandatate de stat, a constatat Asociația Națională a Consilierilor Financiari și de Asigurări. Acum, statele care au introdus legislație includ Arizona, Colorado, Indiana, Kentucky, Louisiana, Maine, Ohio, Dakota de Nord, Nebraska, New Hampshire, Utah, Carolina de Nord, Wisconsin, Virginia și Virginia de Vest.

Cu toate acestea, până în prezent, doar 10 state au adoptat legislație pentru a stabili planuri de pensionare mandatate de stat:

- California

- Connecticut

- Illinois

- Maryland

- Massachusetts

- New Jersey

- New York

- Oregon

- Vermont

- Washington

Subliniem cerințele pentru economiile obligatorii pentru pensie per stat:

California

În California, angajatorii cu cel puțin 5 angajați trebuie să ofere un plan de economii pentru pensii fie prin intermediul pieței private, fie prin programul CalSavers al statului. CalSavers este un Roth IRA, prin urmare se aplică liniile directoare privind contribuția IRS.

Deoarece CalSavers este operat numai prin taxe administrative, nu există niciun cost pentru contribuabili. Angajatorii eligibili se pot înregistra pentru CalSavers oricând doresc și sunt obligați să respecte următoarele termene limită:

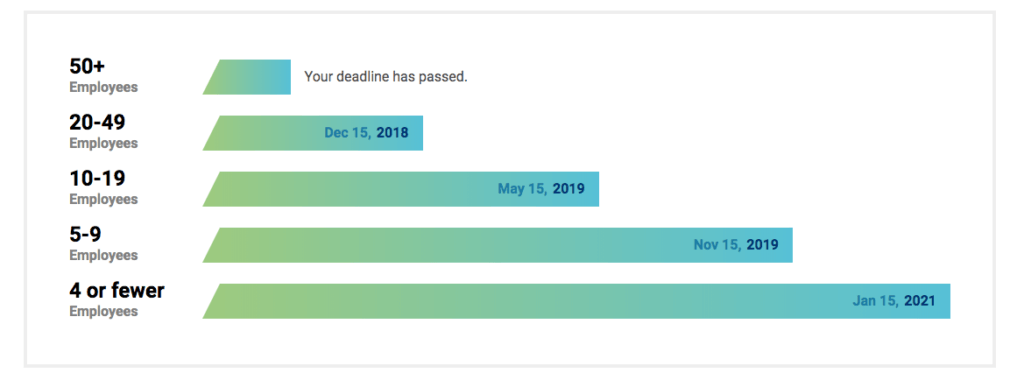

| Dimensiunea afacerii | Termen limită |

| Peste 100 de angajati | 30 iunie 2020 |

| Peste 50 de angajati | 30 iunie 2021 |

| Cinci sau mai mulți angajați | 30 iunie 2022 |

Pentru ca angajații să fie eligibili pentru CalSavers, aceștia trebuie să îndeplinească următoarele:

- Trebuie să aibă cel puțin 18 ani

- Trebuie să primiți un formular W-2 cu salarii din California

- Valoarea implicită a economiilor este de 5% din salariul brut, dar angajații pot desemna o sumă diferită

- Contribuțiile trebuie făcute prin deducere din salariu

- Contribuțiile angajatorului nu sunt permise

- De asemenea, angajaților trebuie să li se permită să renunțe la program.

Connecticut

Programul de securitate pentru pensionare din Connecticut se concentrează asupra afacerilor cu cinci sau mai mulți angajați care nu au nicio pensie sau un plan 401 K pentru a le permite angajaților să economisească pentru pensionare prin deduceri de salariu în conturi private IRA, fără costuri pentru angajatori.

Este voluntar pentru angajații, care sunt înscriși automat, dar au posibilitatea de a renunța.

Illinois

În Illinois, angajatorii sunt obligați să ofere economiile obligatorii pentru pensie, cunoscute sub numele de Illinois Secure Choice, dacă îndeplinesc următoarele:

- Să aibă cel puțin 25 de angajați

- Au fost în afaceri de cel puțin 2 ani

- Nu oferiți un plan calificat de economii pentru pensii, cum ar fi 401(k) sau IRA simplă.

În plus,

- Rata implicită de economisire este stabilită la 5% din salariul brut

- Contribuțiile se fac prin deducere din salariu

- Angajatorii nu pot face contribuții

- Angajatorii nu trebuie să aleagă planul de stat, dar pot oferi un plan de pensionare diferit, calificat

- Angajatorii care aleg Secure Choice trebuie să-și înscrie automat echipa în program

- Angajaților trebuie să li se permită să renunțe la program sau pot alege să-și mărească sau să scadă suma deducerii din salariu (de la 5%).

Deoarece Illinois Secure Choice este un Roth IRA, angajații trebuie să îndeplinească limitele de venit ale IRS pentru a contribui.

Cu toate acestea, termenele limită pentru care angajatorii existenți să se înscrie în Secure Choice au trecut de mult, ultima limită fiind în noiembrie 2019.

Maryland

Programul de economii pentru pensionare pentru întreprinderile mici din Maryland oferă lucrătorilor un program de economii dedus din salariu dacă nu sunt eligibili să participe la un plan existent de angajator.

Dacă un angajator se alătură programului sau oferă angajaților lor un plan calificat, statul va renunța complet la taxa de depunere a raportului anual de 300 USD.

Programul Maryland oferă o selecție de opțiuni de investiții gestionate privat și are, de asemenea, o opțiune implicită dacă un angajat nu dorește să aleagă. Oricine este înscris automat poate alege diferite rate de contribuție sau poate renunța la program.

Programul va începe să funcționeze pe la jumătatea anului 2020. Deși a fost creat de stat, care va împrumuta fonduri de pornire, Programul se va autofinanța din comisioane colectate pe fondurile investite în IRA.

Massachusetts

Massachusetts are limite pentru planurile de pensionare impuse de stat pentru organizațiile nonprofit cu 20 sau mai puțini angajați. Planul CORE cu contribuții definite din Massachusetts permite organizațiilor nonprofit cu 20 sau mai puțini angajați să ofere beneficii de pensionare printr-un plan cu mai mulți angajatori (MEP) 401(k).

În plus, planul CORE include:

- Atât opțiunile înainte de impozitare, cât și Roth 401(k).

- Angajatorii pot face contribuții egale cu „sfera sigură”.

- Contribuțiile angajaților se fac prin deducere din salariu

- Este voluntar pentru angajatori și angajați

- Valoarea implicită a economiilor este de 6% din salariul brut, înainte de impozitare

- Angajaților trebuie să li se permită să renunțe la plan sau să își modifice valoarea contribuției.

New Jersey

New Jersey Secure Choice se aplică angajatorilor cu 25 sau mai mulți angajați și care sunt în afaceri de cel puțin doi ani.

Atât angajatorii nonprofit, cât și cei cu scop profit sunt supuși planului de pensionare mandatat de stat, iar angajatorii de orice dimensiune, chiar și cei cu mai puțin de 25 de angajați, pot participa dacă doresc.

Programul rulează ca un program IRA dedus din salariu, în care angajații sunt înscriși automat în program contribuind cu 3% din salariul lor. Angajații își pot ajusta contribuția în timpul perioadei de înscriere și pot opta pentru înscriere sau renunțare în timpul perioadelor de înscriere deschise desemnate.

New York

Programul de economii pentru alegerea sigură a statului New York include aceste caracteristici cheie:

- Voluntar pentru angajatori, nu necesită participarea angajatorilor de orice dimensiune.

- Structura Roth IRA, astfel încât contribuțiile sunt făcute după impozitare și se aplică limitele de deducere IRA.

- Angajatorii nu pot face contribuții la plan.

- Angajatorii participanți au obligația de a-și înscrie automat angajații, deși angajații pot alege să renunțe.

- Deducerea automată din salariu reprezintă 3% din salariul unui angajat.

- Angajatorii participanți nu sunt considerați fiduciari, deoarece rolul lor este limitat.

Aprilie 2020 este data propusă de implementare.

Oregon

OregonSaves este un program voluntar, dar angajatorii din Oregon sunt obligați să ofere OregonSaves dacă nu oferă deja un plan de pensionare sponsorizat de angajator.

Vermont

Sistemul de pensionare de stat din Vermont (VSRS) este determinat de creditul de serviciu, de vârsta la pensionare și de compensația finală medie.

Există cinci planuri/grup:

- Grupa A: plan original de pensionare în care unii membri au ales să rămână, predecesor al Planului F

- Grupa C: pentru oamenii legii de stat

- Grupa D: pentru judecători

- Grupa F: pentru majoritatea angajaților de stat clasificați

- Contribuție definită: pentru angajații de stat scutiți

Washington

Piața de pensionare pentru afaceri mici din Washington este o piață virtuală care oferă planuri companiilor cu mai puțin de 100 de angajați.

Există penalități?

PAI Pension Services a declarat: „Dacă sunt mandatați de stat, angajatorii trebuie să-și înscrie lucrătorii în programul administrat de stat prin procesul de salarizare”.

Dacă un angajator nu respectă mandatele statului, acest lucru poate duce la sancțiuni care sunt impuse la nivel de stat. De exemplu, cu CalSavers, penalitatea pentru nepermiterea angajaților eligibili să participe variază între 250 USD și 500 USD per angajat eligibil.

Ce urmează pentru întreprinderile mici?

Dacă afacerea dvs. se află într-unul dintre statele cu planuri de pensionare obligatorii, atunci trebuie să revizuiți detaliile. Scrieți argumentele pro și contra ale planului în comparație cu obiectivele dvs. de afaceri și cu nevoile angajaților dvs. Vă poate ajuta să vorbiți cu un expert pentru a lua cea mai bună decizie pentru afacerea dvs. și pentru angajați.

Connecteam: o aplicație pentru a vă gestiona afacerea și angajații

Connecteam este instrumentul tău pentru a gestiona implicarea, dezvoltarea și relația angajaților. Puteți să eficientizați comunicarea, să oferiți angajaților o platformă pentru a fi auziți, să stimulați implicarea, să consolidați cultura companiei, să aliniați angajații la politicile companiei, să eficientizați operațiunile zilnice, să vă dezvoltați abilități profesionale și multe altele.