Как рассчитать конечные запасы для вашего интернет-магазина с помощью программного обеспечения для управления запасами

Опубликовано: 2023-07-08Чему бы вы хотели научиться?

Когда дело доходит до учета запасов, важно знать конечный запас. Но расчет того, сколько продаваемых запасов у вас есть в наличии в конце отчетного периода, может быть сложной задачей. Вот почему важно понимать, как лучше всего рассчитать стоимость ваших конечных запасов и выбрать правильный метод оценки запасов для вашего бизнеса.

В этой статье вы узнаете, почему конечные запасы являются важным фактором при расчете себестоимости проданных товаров и как правильное программное обеспечение для управления запасами может помочь вам определить стоимость конечных запасов на конец отчетного периода.

Что такое конечный запас?

Конечные запасы относятся к продаваемым запасам, которые у вас остались на конец отчетного периода. Когда данный отчетный период заканчивается, вы берете свой начальный запас, добавляете чистые покупки и вычитаете себестоимость проданных товаров (COGS), чтобы найти конечную стоимость запасов. Чтобы балансовый отчет был полным, вам необходимо заявить все запасы как актив. Знание конечной стоимости ваших запасов повлияет на ваши балансы и налоги, поэтому важно правильно рассчитать стоимость ваших запасов.

Конечная инвентаризация против закрытия инвентаря

Другое название окончания инвентаризации — закрытие инвентаря. Эти два термина являются синонимами, поскольку оба относятся к количеству продаваемых запасов, доступных на момент окончания или «закрытия» определенного отчетного периода.

Почему окончание инвентаризации важно?

Вы всегда будете хотеть знать, сколько вы продаете и сколько вы не продаете! Инвентарь электронной торговли можно рассматривать как еще одну статью расходов, пока он не будет продан. В электронной коммерции расчет конечного запаса является передовой практикой бизнеса, а также важной частью процесса бухгалтерского учета.

Как рассчитать конечный запас по формуле конечного запаса

Основная формула расчета конечного запаса проста:

Начальный запас + Чистые покупки – Себестоимость = Конечный запас

Ваш начальный запас - это конечный запас последнего периода. Чистые покупки — это товары, которые вы купили и добавили к своему инвентарю. Себестоимость реализованных товаров включает в себя общие затраты на приобретение или производство готовой продукции, готовой к продаже.

Самый простой способ рассчитать запасы на конец периода — провести инвентаризацию. Но в большинстве случаев нет смысла проводить физический подсчет, особенно если вам нужно отслеживать большое количество запасов.

[CP_CALCULATED_FIELDS идентификатор = 7]

К счастью, есть лучшие способы расчета конечных запасов, которые обеспечивают большую точность и эффективность. Например, использование стороннего логистического (3PL) поставщика, такого как ShipBob, и интеграция их технологии выполнения с решением для управления запасами, таким как Cin7, позволяет легко найти ценность конечных запасов.

Методы и примеры завершения инвентаризации

Существует несколько различных способов расчета стоимости конечного запаса. Выбранный вами метод повлияет на все: от составления бюджета до количества повторных заказов запасов и, самое главное, на рост прибыли. Метод, используемый для определения стоимости конечных запасов, повлияет на финансовые результаты, поэтому обязательно выберите метод, подходящий для вашего бизнеса, и придерживайтесь его.

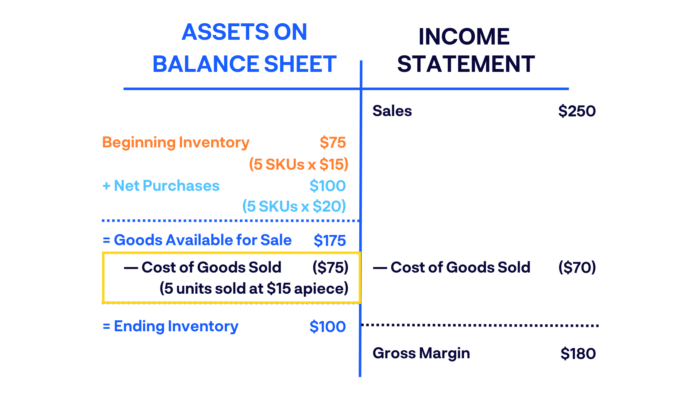

Метод FIFO (первым пришел, первым вышел)

FIFO — это метод учета, который предполагает, что запасы, которые вы приобрели последними, были проданы первыми. При использовании этого метода стоимость ваших последних покупок инвентаря добавляется к себестоимости до ваших предыдущих покупок, которые добавляются к вашему конечному инвентарю.

Например, предположим, вы купили 5 единиц одного артикула по 15 долларов США каждый, а затем еще 5 таких же артикулов по 20 долларов США через несколько месяцев. Если эти 10 одинаковых продуктов находятся в вашем доступном инвентаре, и вы продаете 5 из них, используя метод FIFO, вы продаете первые купленные товары по 15 долларов каждый и записываете 70 долларов в качестве себестоимости проданных товаров.

Бухгалтеры и владельцы бизнеса выбирают периоды FIFO с высокими ценами или инфляцией, поскольку это дает более высокую стоимость конечных запасов, чем альтернативный метод LIFO (метод «последний пришел, первый ушел»).

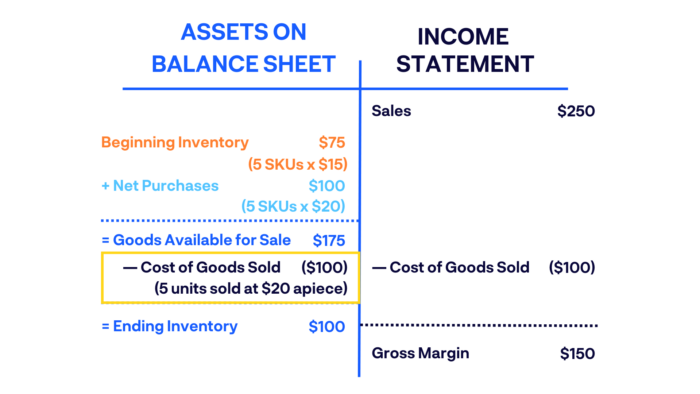

Метод ЛИФО (последний пришел, первый ушел)

При использовании метода ЛИФО самые последние закупленные товары — это те, которые были проданы и отправлены первыми. Проще говоря: товары, которые покупаются позже, продаются раньше.

Например, давайте воспользуемся тем же примером, что и выше, с покупкой 5 единиц одной SKU по 15 долларов каждая, а затем еще 5 таких же SKU по 20 долларов каждая. Если вы продаете 5 единиц по методу ЛИФО, вы продаете 5 единиц, которые вы приобрели последними, по 20 долларов каждая и записываете 100 долларов в качестве себестоимости проданных товаров.

Бухгалтеры могут предложить использовать ЛИФО во время снижения цен.

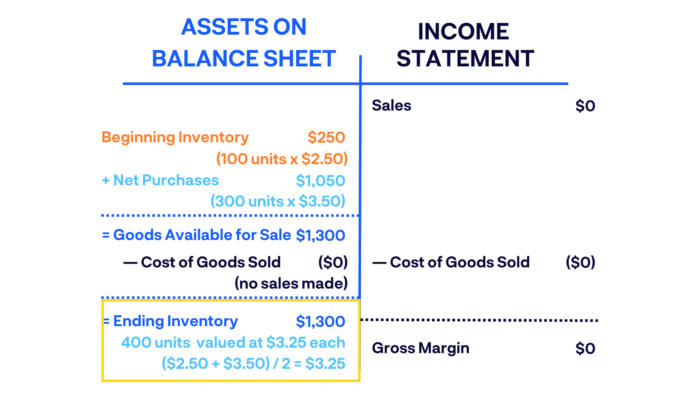

Средневзвешенный метод

Метод средневзвешенного значения (WAC) определяется путем деления общей суммы, которую вы потратили на инвентарь, который у вас есть под рукой, на общее количество предметов в наличии. Это обеспечивает среднюю стоимость приобретенных товаров в вашем конечном запасе.

Например, в течение финансового года вы начали с начального остатка запасов в 100 единиц по цене 2,50 доллара США каждая. Позже вы приобрели еще 300 товаров по 3,50 доллара США каждый. Ваш конечный инвентарь будет включать 400 предметов стоимостью 3,25 доллара США каждый, общей стоимостью 1300 долларов США (при условии, что за это время не было совершено никаких покупок).

WAC — это самый простой способ оценки конечных запасов, и его целесообразнее использовать, когда все продаваемые продукты идентичны.

Как использовать конечный запас

После того как вы подсчитали конечные запасы вашего бизнеса, вы можете использовать эту информацию по-разному. Вот лишь некоторые из вещей, которые бренды могут сделать после того, как они подсчитали конечные запасы за определенный период.

Совпадение зарегистрированных запасов с фактическими запасами

Вы хотите убедиться, что цифры в вашем балансовом отчете о запасах совпадают с тем, что в настоящее время находится на вашем складе. Знание вашего конечного запаса подтверждает, что зарегистрированный вами запас соответствует фактическому физическому запасу, который у вас есть. Если уровень ваших запасов меньше, чем должен быть, это может быть признаком сокращения запасов из-за ошибки бухгалтерского учета, кражи или множества других проблем.

Рассчитать чистую прибыль

Точно так же вы хотите знать точный отчет о прибылях и убытках, т. е. какой доход вы получаете от того, что продаете. Как только вы подсчитаете конечный запас, у вас будет четкое представление о том, соответствует ли ваш фактический запас зарегистрированному запасу. Если цифры не совпадают, это может быть признаком того, что вы слишком много платите за первоначальную покупку товаров, исходя из текущей рыночной стоимости, или что пришло время пересмотреть свою стратегию ценообразования.

Обеспечивает точность будущих отчетов

Помните, как конечный запас рассчитывается из начального запаса? Это происходит и в другую сторону. Начальный запас данного отчетного периода рассчитывается на основе конечного запаса предыдущего периода. Начальный баланс рассчитывается из конечного баланса предыдущего отчетного периода. Поэтому крайне важно, чтобы в вашем балансовом отчете был правильно рассчитан конечный запас.

Существует несколько способов расчета конечных запасов, поэтому лучше каждый год использовать один метод, чтобы избежать расхождений в будущих отчетах.

Как 3PL помогают улучшить конечное управление запасами

Партнерство с 3PL, такой как ShipBob, и интеграция их технологии с Cin7 может сделать процесс отслеживания запасов намного проще и проще. Вот как.

1. Точное отслеживание запасов с помощью ShipBob + Cin7

ShipBob — это 3PL-сервис с поддержкой технологий. Встроенные инструменты управления запасами ShipBob могут быть напрямую интегрированы с Cin7 , лидером на рынке программного обеспечения для управления запасами. Таким образом, вы можете отслеживать запасы с одной панели управления, помогая принимать более точные решения о покупке и продаже, улучшать обслуживание клиентов и экономить на запасах и расходах на логистику .

Задачи отслеживания запасов , которые обычно занимают много времени (например, расчет или оценка конечных запасов), можно выполнить в одно мгновение или всего за несколько кликов. В отличие от других решений для инвентаризации, Cin7 отслеживает фактические затраты на инвентаризацию, а не средние затраты, для более точной себестоимости.

С ShipBob в качестве вашего 3PL и Cin7 в качестве решения для управления запасами у вас есть возможность разделить запасы между несколькими центрами исполнения , отслеживая уровни запасов в одном месте.

2. Пользовательские отчеты и прогнозирование

С ShipBob вы можете легко синхронизировать выполнение заказов с помощью решения для управления запасами, такого как Cin7, которое поможет оптимизировать вашу цепочку поставок и централизовать отчетность по запасам. С помощью инструмента аналитики и отчетности ShipBob вы можете легко отслеживать количество дней запасов и другие показатели, такие как:

- Исторические уровни запасов в любой момент времени в любом месте

- Осталось дней до того, как SKU закончится

- Частота продаж по каналам

- Спрос на продукцию по сравнению с предыдущими периодами

- Самые продаваемые и самые медленно раскупаемые товары

- И многое другое

Cin7 также собирает эту информацию и в сочетании с данными из своей бухгалтерии и 550+ других интеграций приложений предлагает непревзойденный пакет аналитики и отчетности для любого продуктового бизнеса, стремящегося оптимизировать запасы во всех местах и каналах продаж.

Свяжитесь с ShipBob сегодня, чтобы узнать, как наши услуги и технологии выполнения могут помочь вашему бизнесу электронной коммерции, и поговорите с экспертами по инвентаризации в Cin7, чтобы узнать, как программное обеспечение для управления запасами может упростить ваш бизнес, даже если вы открываете новые каналы продаж.

Часто задаваемые вопросы об окончании инвентаризации

Вот некоторые из наиболее распространенных вопросов, которые возникают у предприятий электронной коммерции, когда дело доходит до расчета конечных запасов.

Что входит в окончательную инвентаризацию?

Основная формула для расчета конечных запасов: начальные запасы + чистые покупки — себестоимость = конечные запасы. Ваш начальный запас - это конечный запас последнего периода. Чистые покупки — это товары, которые вы купили и добавили к своему инвентарю. Себестоимость проданных товаров включает в себя общую стоимость приобретения товарно-материальных запасов.

Что входит в окончательную инвентаризацию?

Конечный запас включает в себя окончательную стоимость запасов, которые у вас есть в наличии на конец отчетного периода, после расчета общей суммы покупки запасов и товаров, проданных за этот период времени.

Как найти конечный запас с помощью FIFO?

FIFO расшифровывается как «First In, First Out». Это метод учета, который предполагает, что инвентарь, который вы приобрели последним, был продан первым. При использовании этого метода стоимость ваших последних покупок инвентаря добавляется к себестоимости до ваших предыдущих покупок, которые добавляются к вашему конечному инвентарю.

Каков конечный остаток готовой продукции?

Готовая продукция относится к продукту, который вы продаете, а не к компонентам, которые вы покупаете для изготовления изделия. Конечный баланс готовой продукции — это общая стоимость продаваемых запасов, которые у вас есть в наличии на конец отчетного периода.

Что такое конечные запасы в балансе?

В конце каждого отчетного периода конечные запасы записываются как оборотный актив в балансе предприятия. Поскольку это запасы, которые можно продать, они относятся к «активам» баланса, а не к пассивам.