Государственные пенсионные планы растут, вот что вам нужно знать

Опубликовано: 2020-01-15Рабочим в Соединенных Штатах нужно гораздо больше денег, чтобы с комфортом выйти на пенсию, но отчеты показывают, что они изо всех сил пытаются сэкономить деньги. Есть много тех, кто считает, что пенсионные планы, утвержденные государством, являются ответом.

Кризис пенсионного планирования

Исследования неизменно показывают, что работники с гораздо большей вероятностью откладывают средства, когда их работодатель предоставляет доступ к пенсионному плану. Кроме того, исследования показали, что независимо от того, предоставляет ли работодатель пенсионные пособия, это является огромным фактором при принятии решения о приеме на работу. Тем не менее, отчеты показывают, что всего 4 из 10 работодателей, в команде которых менее 100 человек, даже предлагают пенсионные пособия.

Национальный институт пенсионного обеспечения (NIRS) сообщил, что типичное работающее домохозяйство практически вообще не имеет пенсионных сбережений. Исследование также показало, что средний остаток на пенсионном счете составляет 2500 долларов США для всех домохозяйств трудоспособного возраста и 14 500 долларов США для домохозяйств предпенсионного возраста. Кроме того, 62% работающих домохозяйств в возрасте 55-64 лет имеют пенсионные сбережения, которые менее чем в один раз превышают их годовой доход, что намного ниже того, что необходимо для поддержания здорового уровня жизни на пенсии.

«В любой момент около половины работников частного сектора в Соединенных Штатах — около 60 миллионов человек — не имеют какой-либо пенсионной программы, спонсируемой работодателем. Результатом является растущий американский низший класс, в котором треть нынешних пенсионеров почти полностью живет на социальное обеспечение, а половина будущих пенсионеров столкнется со снижением уровня жизни.

Хуже того, разрыв в покрытии уже давно оказался непреодолимым, поскольку Конгресс и финансовая индустрия не могут или не хотят разрабатывать или поддерживать действительно простые и недорогие планы пенсионных сбережений». — пишет редакция New York Times.

Этот разрыв является огромной экономической проблемой в Соединенных Штатах, поэтому все больше и больше штатов внедряют свои собственные пенсионные планы.

Что такое государственные пенсионные планы?

Государственный пенсионный план — это программа пенсионных накоплений, спонсируемая государством. Эти планы предназначены для работников частного сектора малого и среднего бизнеса, а также для домохозяйств с низким и средним доходом.

Однако не путайте это с государственной пенсионной системой для работников государственного сектора.

Большинство государственных пенсионных планов структурированы как индивидуальные пенсионные счета Рота (IRA).

Что такое Рот ИРА?

Существует два основных типа ИРА: традиционные и ротационные.

Традиционная IRA относится к взносам, которые имеют право на налоговый вычет в том году, в котором они были сделаны. Например, если взнос сделан в 2020 году, то физическое лицо может исключить сумму из своего налогооблагаемого дохода за 2020 год. Однако взносы также облагается налогом при снятии.

Roth IRAприменяется к взносам, сделанным после уплаты налогов, поэтому это означает, что физическое лицо платит налоги с суммы авансом. Любые взносы, сделанные за год, также должны быть включены в их налогооблагаемый доход за этот год. Что здесь хорошо, так это то, что квалифицированные взносы не облагаются налогом при снятии средств.

Однако, если кто-то имеет скорректированный валовой доход, превышающий порог IRS, он не может вносить вклад в Roth IRA.

В каких штатах существуют обязательные пенсионные накопления?

По данным Национальной ассоциации страховых и финансовых консультантов, более 30 штатов рассмотрели законодательство о государственных пенсионных планах. Теперь штаты, которые ввели законодательство, включают Аризону, Колорадо, Индиану, Кентукки, Луизиану, Мэн, Огайо, Северную Дакоту, Небраску, Нью-Гэмпшир, Юту, Северную Каролину, Висконсин, Вирджинию и Западную Вирджинию.

Однако до сих пор только 10 штатов приняли законы, устанавливающие обязательные пенсионные планы штата:

- Калифорния

- Коннектикут

- Иллинойс

- Мэриленд

- Массачусетс

- Нью-Джерси

- Нью-Йорк

- Орегон

- Вермонт

- Вашингтон

Выделим требования к обязательным пенсионным накоплениям в каждом штате:

Калифорния

В Калифорнии работодатели со штатом не менее 5 сотрудников должны предлагать план пенсионных накоплений либо через частный рынок, либо через государственную программу CalSavers. CalSavers является IRA Roth, поэтому применяются правила взносов IRS.

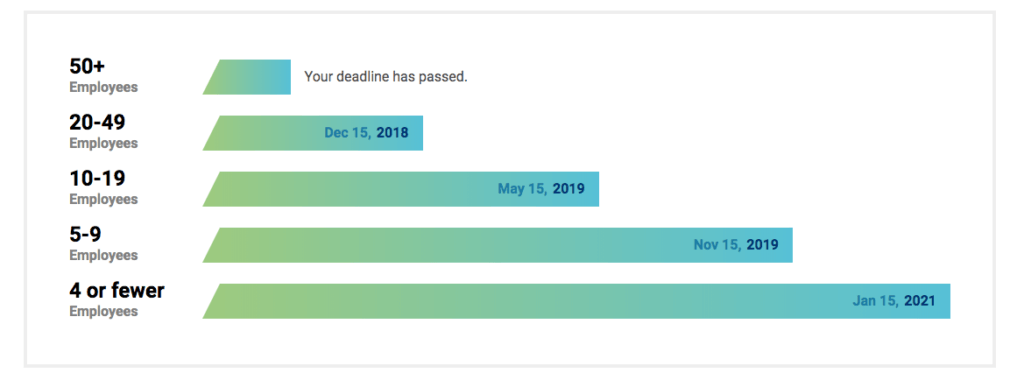

Поскольку CalSavers работает исключительно за счет административных сборов, налогоплательщики не несут никаких затрат. Приемлемые работодатели могут зарегистрироваться в программе CalSavers в любое время и должны соблюдать следующие сроки:

| Размер бизнеса | Крайний срок |

| Более 100 сотрудников | 30 июня 2020 г. |

| Более 50 сотрудников | 30 июня 2021 г. |

| Пять и более сотрудников | 30 июня 2022 г. |

Чтобы сотрудники имели право на участие в программе CalSavers, они должны соответствовать следующим требованиям:

- Должно быть не менее 18 лет

- Должен получить форму W-2 с заработной платой в Калифорнии.

- Сумма сбережений по умолчанию составляет 5% от брутто-зарплаты, но сотрудники могут указать другую сумму.

- Взносы должны быть сделаны через отчисления из заработной платы

- Взносы работодателя не допускаются

- Сотрудникам также должно быть разрешено отказаться от участия в программе.

Коннектикут

Программа пенсионного обеспечения Коннектикута ориентирована на предприятия с пятью или более сотрудниками, у которых нет пенсии или плана 401 K, чтобы позволить сотрудникам откладывать деньги на пенсию за счет отчислений из заработной платы на частные счета IRA бесплатно для работодателей.

Это добровольно для сотрудников, которые автоматически регистрируются, но имеют возможность отказаться.

Иллинойс

В Иллинойсе работодатели обязаны предлагать обязательные пенсионные сбережения, известные как Illinois Secure Choice, если они отвечают следующим требованиям:

- Иметь не менее 25 сотрудников

- В бизнесе не менее 2 лет

- Не предлагайте квалифицированный план пенсионных накоплений, такой как 401(k) или Simple IRA.

Кроме того,

- Норма сбережений по умолчанию установлена на уровне 5% от брутто-зарплаты.

- Взносы производятся путем удержания из заработной платы

- Работодатели не могут делать взносы

- Работодателям не нужно выбирать государственный план, но они могут предложить другой квалифицированный пенсионный план.

- Работодатели, выбравшие Secure Choice, должны автоматически зарегистрировать свою команду в программе.

- Сотрудникам должно быть разрешено отказаться от участия в программе или они могут увеличить или уменьшить сумму удержания из заработной платы (по умолчанию 5%).

Поскольку Illinois Secure Choice является IRA Roth, сотрудники должны соответствовать ограничениям дохода IRS, чтобы делать взносы.

Тем не менее, сроки для существующих работодателей для регистрации в Secure Choice уже давно истекли, и последний срок был установлен в ноябре 2019 года.

Мэриленд

Пенсионная сберегательная программа для малого бизнеса Мэриленда предоставляет работникам программу сбережений за вычетом заработной платы, если они не имеют права участвовать в существующем плане работодателя.

Если работодатель присоединяется к программе или предлагает своим сотрудникам квалифицированный план, штат полностью отменяет плату за подачу годового отчета в размере 300 долларов США.

Программа Мэриленда предлагает выбор частных инвестиционных вариантов, а также имеет вариант по умолчанию, если сотрудник не хочет выбирать. Любой, кто автоматически зачислен, может выбрать другую ставку взноса или отказаться от участия в программе.

Программа начнет свою работу примерно в середине 2020 года. Несмотря на то, что она была создана государством, которое предоставит стартовые средства, программа будет самофинансироваться за счет сборов, взимаемых со средств, инвестированных в IRA.

Массачусетс

В штате Массачусетс действуют ограничения на установленные государством пенсионные планы для некоммерческих организаций с 20 или менее сотрудниками. План CORE с установленными взносами штата Массачусетс разрешает некоммерческим организациям с 20 или менее сотрудниками предлагать пенсионные пособия в рамках плана 401 (k) для нескольких работодателей (MEP).

Кроме того, план CORE включает:

- Варианты до уплаты налогов и Roth 401 (k)

- Работодатели могут вносить соответствующие взносы в «безопасную гавань»

- Взносы работников производятся путем удержания из заработной платы

- Это добровольно для работодателей и работников

- Сумма сбережений по умолчанию составляет 6% от брутто-зарплаты до вычета налогов.

- Сотрудникам должно быть разрешено отказаться от участия в плане или изменить сумму взноса.

Нью-Джерси

Программа New Jersey Secure Choice распространяется на работодателей с 25 и более сотрудниками, которые занимаются бизнесом не менее двух лет.

Как некоммерческие, так и коммерческие работодатели подчиняются государственному пенсионному плану, и работодатели любого размера, даже те, у которых менее 25 сотрудников, могут участвовать, если они хотят.

Программа работает как программа IRA, вычитаемая из заработной платы, когда сотрудники автоматически зачисляются в программу, внося 3% от своей зарплаты. Сотрудники могут корректировать свой вклад в течение периода регистрации, а также они могут соглашаться или отказываться от участия в назначенные открытые периоды регистрации.

Нью-Йорк

Сберегательная программа Secure Choice Savings Program штата Нью-Йорк включает следующие основные функции:

- Добровольный для работодателей, он не требует участия работодателей любого размера.

- Roth IRA построен таким образом, что взносы производятся после уплаты налогов, и применяются ограничения на вычеты IRA.

- Работодатели не могут вносить взносы в план.

- Участвующие работодатели обязаны автоматически регистрировать сотрудников, хотя сотрудники могут отказаться.

- Автоматическое удержание из заработной платы составляет 3% от заработной платы работника.

- Участвующие работодатели не считаются фидуциариями, поскольку их роль ограничена.

Апрель 2020 года – предполагаемая дата реализации.

Орегон

OregonSaves является добровольной программой, но работодатели штата Орегон обязаны предлагать программу OregonSaves, если они еще не предлагают пенсионный план, спонсируемый работодателем.

Вермонт

Пенсионная система штата Вермонт (VSRS) определяется вашим трудовым стажем, вашим пенсионным возрастом и вашей средней окончательной компенсацией.

Есть пять планов/групп:

- Группа A: первоначальный пенсионный план, в котором некоторые участники решили остаться, предшественник плана F.

- Группа C: для сотрудников правоохранительных органов штата.

- Группа D: для судей

- Группа F: для большинства классифицированных государственных служащих.

- Установленный взнос: для освобожденных государственных служащих

Вашингтон

Washington Small Business Retirement Marketplace — это виртуальная торговая площадка, которая предлагает планы для компаний, в которых работает менее 100 человек.

Есть ли штрафы?

Служба пенсионного обеспечения PAI заявила: «Если это предписано государством, работодатели должны регистрировать своих работников в государственной программе посредством процесса начисления заработной платы».

Если работодатель не соблюдает предписания штата, это может привести к штрафам, которые налагаются на уровне штата. Например, в CalSavers штраф за отказ в допуске сотрудников, имеющих право на участие, составляет от 250 до 500 долларов США на каждого сотрудника, имеющего право на участие.

Что дальше для малого бизнеса?

Если ваш бизнес находится в одном из штатов с обязательными пенсионными планами, вам необходимо ознакомиться с особенностями. Запишите плюсы и минусы плана по сравнению с вашими бизнес-целями и потребностями ваших сотрудников. Это может помочь поговорить с экспертом, чтобы принять лучшее решение для вашего бизнеса и сотрудников.

Connecteam: одно приложение для управления вашим бизнесом и сотрудниками

Connecteam — это ваш инструмент для управления вовлеченностью, развитием и взаимоотношениями сотрудников. Вы можете упростить общение, предоставить своим сотрудникам возможность быть услышанными, повысить вовлеченность, укрепить корпоративную культуру, привести сотрудников в соответствие с политиками компании, оптимизировать повседневные операции, развить профессиональные навыки и многое другое.