ทำไมธนาคารถึงใช้เทคโนโลยีบล็อคเชน?

เผยแพร่แล้ว: 2022-02-22สถาบันการธนาคารทั่วโลกได้ดำเนินการหลายอย่างต่อโมเดลธุรกิจที่ขับเคลื่อนด้วยดิจิทัล เช่น ธนาคารบนมือถือ อย่างไรก็ตาม เมื่อพูดถึงบล็อคเชนในธนาคาร ความพยายามนั้นถูกกีดกันออกไปพอสมควร ความลังเลใจที่ธนาคารกำลังแสดงออกมานั้นขัดแย้งกับ ความสนใจที่เทคโนโลยีบล็อคเชนได้รับในอุตสาหกรรมอื่น ๆ สัญญาณที่เห็นได้จากการที่เทคโนโลยีนี้พร้อมที่จะ เติบโตจาก 4.9 พันล้านดอลลาร์ในปี 2564 เป็นมากกว่า 67.4 พันล้านดอลลาร์ใน ปี 2569

อย่างไรก็ตาม เมื่อคุณมองสิ่งต่าง ๆ ในมุมของธนาคาร ความลังเลใจก็สมเหตุสมผล มีกรณีการใช้งานน้อยมากของบล็อกเชนในด้านการธนาคารและการเงินที่เปิดตัวในระดับมวลชน นอกจากนี้ยังมีอุปสรรคด้านกฎระเบียบอย่างต่อเนื่องซึ่งสร้างอุปสรรคต่อการเข้าสู่บล็อกเชน

แม้จะมีความท้าทายเหล่านี้ธนาคารต่างๆ ก็เริ่มนำเทคโนโลยีนี้ไปใช้ในขนาดที่เล็ก ในบทความนี้ เราจะมาสำรวจบทบาทที่เพิ่มขึ้นของเทคโนโลยีบล็อคเชนในการธนาคารและกรณีการใช้งานจริงของเทคโนโลยี

ตอนนี้ ในขณะที่เราจะใช้บทความนี้ทั้งหมดเพื่อสำรวจประโยชน์ของ blockchain ในการธนาคาร สิ่งสำคัญคือต้องทราบปัญหาในระบบธนาคารปัจจุบัน

ปัญหาของระบบธนาคารในปัจจุบันคืออะไร?

ธนาคารอยู่ในภาพมานานหลายศตวรรษและทำหน้าที่เป็นผู้อำนวยความสะดวกให้กับกิจกรรมทางเศรษฐกิจและการเงินหลายอย่าง ซึ่งรวมถึง การให้กู้ยืม การค้าขาย การชำระธุรกรรม การประมวลผลการชำระเงิน ฯลฯ อย่างไรก็ตาม การมีอายุยืนยาวของอุตสาหกรรมทำให้หยุดนิ่งจนกลายเป็น ช้าในแง่ของการยอมรับการเปลี่ยนแปลง

ในรูปแบบปัจจุบัน อุตสาหกรรมกำลังก้าวหน้าด้วยความเร็วคงที่เนื่องจากความต้องการอย่างต่อเนื่องที่ได้เห็นมา อย่างไรก็ตาม มันช้าเกินไปที่จะสร้างสรรค์สิ่งใหม่ๆ ตัวอย่างเช่น พวกเขายังต้องการเอกสารจำนวนมาก เผชิญกับช่องโหว่ด้านความปลอดภัย และมีกระบวนการที่ใช้เวลานานและมีราคาแพงหลายขั้นตอน

ตอนนี้ได้มีการกำหนดวิธีที่ระบบธนาคารต้องการการเปลี่ยนแปลงแล้ว ก็ถึงเวลาลงลึกในแอปพลิเคชันบล็อคเชนในอุตสาหกรรมการธนาคาร

กรณีการใช้งาน blockchain ที่แตกต่างกันในธนาคารคืออะไร?

การใช้บล็อคเชนในธนาคารสามารถเห็นได้จากกระบวนการต่างๆ การใช้งานที่ทำให้อุตสาหกรรมกระจายอำนาจ

โอนเงิน

ปัจจุบัน มีการทำเงินหลายล้านล้านดอลลาร์และสูญเปล่าเนื่องจากค่าธรรมเนียมเพิ่มเติมและการชำระเงินช้าตามลำดับ ตัวอย่างเช่น หากคุณอยู่ในซานฟรานซิสโก และคุณส่งเงินไปลอนดอน ทั้งคุณและธนาคารผู้รับจะเรียกเก็บค่าธรรมเนียมคงที่ 25 ดอลลาร์

Cryptocurrencies เช่น Ether และ Bitcoin ได้รับการพัฒนาบนบล็อคเชนสาธารณะซึ่งทุกคนสามารถใช้เพื่อส่งและรับเงินโดยไม่มีค่าธรรมเนียมการทำธุรกรรมและในแบบเรียลไทม์ ยิ่งไปกว่านั้น เนื่องจากการชำระเงินเกิดขึ้นบนเครือข่ายแบบกระจายอำนาจ ไม่จำเป็นต้องตรวจสอบธุรกรรม ทำให้การโอนเงินเร็วขึ้นและถูกกว่าผ่านบล็อคเชนในด้านการธนาคารและการเงิน

ระบบการชำระบัญชีและการกวาดล้าง

การโอนเงินผ่านธนาคารโดยเฉลี่ยจะใช้เวลาไม่เกิน 3 วันในการชำระ นี่ไม่ใช่แค่ปัญหาสำหรับผู้บริโภคเท่านั้น แต่ยังเป็นเรื่องยากสำหรับธนาคารอีกด้วย การโอนเงินผ่านธนาคารแบบง่ายๆ ในปัจจุบันจะข้ามระบบที่ซับซ้อนของตัวกลางจากธนาคารไปยังบริการรับฝากทรัพย์สินก่อนที่จะถึงผู้รับ นี่คือที่มาของบล็อกเชนในระบบธนาคาร

Blockchain ทำหน้าที่เป็นบัญชีแยกประเภทที่กระจายอำนาจซึ่งติดตามธุรกรรมอย่างโปร่งใสและเป็นสาธารณะ หมายความว่าแทนที่จะต้องพึ่งพาบริการควบคุมดูแล ธุรกรรมสามารถชำระในบล็อคเชนสาธารณะได้ นี่เป็นหนึ่งในวิธีสำคัญที่แอปพลิเคชั่นบล็อคเชนในธนาคารทำให้การทำธุรกรรมรวดเร็วและง่ายขึ้น

หลักทรัพย์

ในการซื้อหรือขายหนี้ หุ้น หรือสินค้าโภคภัณฑ์ ธนาคารจะต้องติดตามว่าใครเป็นเจ้าของอะไร เพื่อให้ได้ข้อมูลนี้ พวกเขาเชื่อมต่อกับการแลกเปลี่ยนหลายแห่ง นายหน้า สำนักหักบัญชี และธนาคารผู้รับฝากทรัพย์สิน ฯลฯ การมีส่วนร่วมของฝ่ายเหล่านี้เสริมด้วยความจริงที่ว่ามีระบบการเป็นเจ้าของกระดาษที่ล้าสมัยทำให้กระบวนการช้าและมีแนวโน้มที่จะ ความไม่ถูกต้องและการฉ้อโกง

เทคโนโลยีบล็อคเชนในการธนาคารปฏิวัติระบบโดยการสร้างฐานข้อมูลแบบกระจายอำนาจของสินทรัพย์ดิจิทัลที่ไม่เหมือนใคร ผ่าน บัญชีแยกประเภท การโอนสินทรัพย์ผ่านโทเค็นที่เป็นตัวแทนของสินทรัพย์ "นอกเครือข่าย" จะง่ายขึ้น ประโยชน์ของบล็อคเชนในระบบธนาคารคือการสร้างความปลอดภัยโทเค็นซึ่งมีศักยภาพในการตัดพ่อค้าคนกลางออกทั้งหมดและลดค่าธรรมเนียมการแลกเปลี่ยนสินทรัพย์

สินเชื่อและสินเชื่อ

ธนาคารมีแนวโน้มที่จะรับประกันสินเชื่อตามระบบการรายงานเครดิต Blockchain ในธนาคารเพื่อผู้บริโภคเปิดขอบเขตของสินเชื่อแบบ peer to peer ซึ่งเป็นหนึ่งใน ภาคส่วนฟินเทคที่เป็นมิตรกับการลงทุน มาก ที่สุด

นอกจากนี้ เมื่อผู้บริโภคต้องยื่นขอสินเชื่อ ธนาคารจะประเมินความเสี่ยงที่พวกเขาจะต้องประสบในกรณีที่ไม่ชำระเงิน พวกเขาใช้การตัดสินใจนี้โดยดูจากคะแนนเครดิต สถานะความเป็นเจ้าของ และอัตราส่วนหนี้สินต่อรายได้ ข้อมูลที่ได้รับจากรายงานเครดิต – ระบบรวมศูนย์ที่อาจเป็นอันตรายต่อลูกค้า

บล็อกเชนในระบบธนาคารมาพร้อมกับระบบการให้กู้ยืมแบบอื่นที่ให้โหมดการให้สินเชื่อส่วนบุคคลแก่ลูกค้าอย่างมีประสิทธิภาพ ราคาถูก และปลอดภัย ด้วยการลงทะเบียนแบบกระจายศูนย์ของประวัติการชำระเงิน ผู้บริโภคจะสมัครสินเชื่อได้ง่ายขึ้น

ลูกค้า KYC

คำตอบเกี่ยวกับ วิธีการทำงานของบล็อคเชน ยังเป็นคำตอบสำหรับ KYC ของลูกค้าที่ล่าช้าในโดเมนการธนาคาร

ในหลายสถานการณ์ ธนาคารอาจใช้เวลาถึง 3 เดือนในการดำเนินการตามกระบวนการ KYC ทั้งหมดที่ประกอบด้วยการตรวจสอบภาพถ่าย การตรวจสอบหลักฐานที่อยู่ และการตรวจสอบข้อมูลไบโอเมตริก นอกจากเวลาที่ใช้ในการตรวจสอบลูกค้าแล้ว ธนาคารยังต้องเสียค่าใช้จ่ายเป็นจำนวนมากในการดำเนินการ KYC เทคโนโลยีบล็อคเชนในธนาคารรายย่อยช่วยให้กระบวนการ KYC ง่ายขึ้น

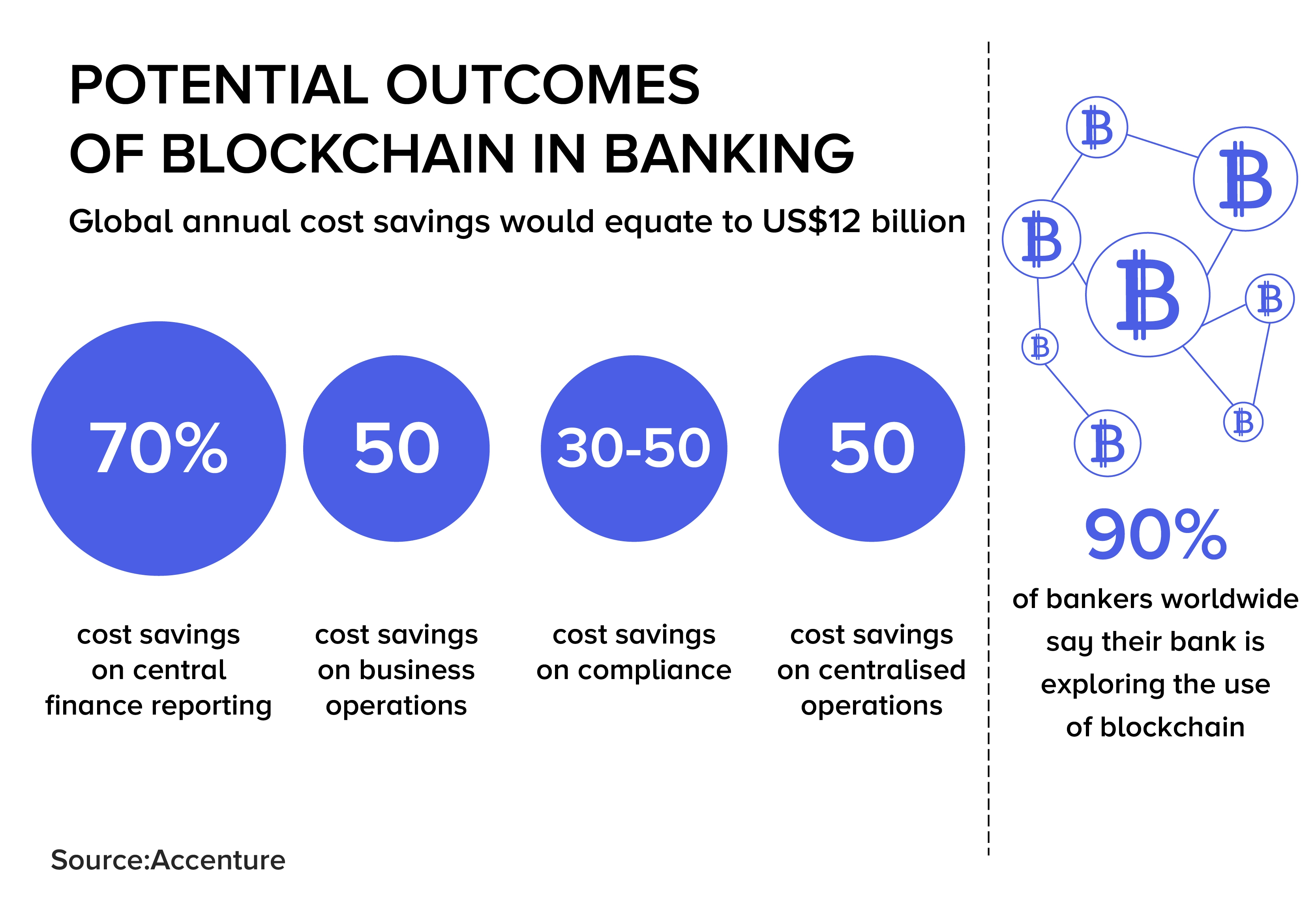

ตอนนี้การใช้บล็อคเชนในธนาคารสามารถเห็นได้จากการจัดเก็บข้อมูลของลูกค้าบนบล็อคเชน ซึ่งช่วยให้ธนาคารสามารถเข้าถึงข้อมูลที่เกี่ยวข้องกับ KYC เหตุการณ์ที่ทำให้ต้นทุนบุคลากรลดลง 10% ซึ่งเท่ากับ 160 ล้านดอลลาร์ต่อปี

ดังนั้นนี่คือบทบาทที่หลากหลายของเทคโนโลยีบล็อคเชนในการธนาคารรายย่อย ดังที่เราได้กล่าวไว้ในตอนต้นของบทความ การนำ blockchain ไปใช้ในระบบธนาคารได้ช้า แต่มีการเพิ่มขึ้นของการรวมเทคโนโลยีในภาคธุรกิจอย่างชัดเจน ให้เราดูกรณีการใช้งานจริงที่พิสูจน์ได้

[ อ่าน เพิ่มเติม : Blockchain ใน FinTech: ตัวเร่งปฏิกิริยาสำหรับการหยุดชะงักในโลกการเงิน ]

blockchain ที่แตกต่างกันในกรณีศึกษาการธนาคารคืออะไร?

Blockchain ได้รับการสนับสนุนอย่างรวดเร็วด้วยชื่อธนาคารขนาดใหญ่ที่แสดงความสนใจในเทคโนโลยี ให้เราตรวจสอบบางส่วนของพวกเขาด้านล่าง

เจพี มอร์แกน

เมื่อวันที่ 12 เมษายน 2021 JP Morgan กล่าวว่าพวกเขากำลังใช้ blockchain เพื่อ ปรับปรุงการโอน เงิน พวกเขากำลังใช้เทคโนโลยีเพื่อลดขั้นตอนการชำระเงินและเวลาตรวจสอบที่จำเป็นสำหรับการชำระเงินจำนวนมาก

ธนาคารกลางสวีเดน

ธนาคารกำลังทดลองใช้สกุลเงินดิจิทัลของตนเองที่รู้จักกันในชื่อ e -krona บนพื้นฐานของเทคโนโลยีการกระจาย R3 Corda ธนาคารได้ดำเนินการอย่างกล้าหาญเพื่อสร้างสกุลเงินดิจิตอลที่ใช้งานได้ทั่วประเทศ

HSBC

ธนาคารกำลังใช้แพลตฟอร์ม R3 blockchain เพื่อเปิดใช้งาน Digital Vault ซึ่งเป็นแพลตฟอร์ม blockchain การดูแลสำหรับการจัดเก็บสินทรัพย์ดิจิทัล เทคโนโลยีนี้ช่วยลดต้นทุนการบริการดูแลทรัพย์สินของพวกเขาได้อย่างมาก

ธนาคารเอเชีย

ธนาคารเอเชีย ได้รับความช่วยเหลือจาก Appinventiv ในการสร้างแพลตฟอร์มการธนาคารหลักที่มีฟังก์ชันต่างๆ เช่น การทำธุรกรรมผ่านสายด้วยสกุลเงินดิจิทัล การซื้อและขายสกุลเงินดิจิทัล และการเติมเงินในกระเป๋าเงิน ความพยายามอย่างขยันขันแข็งของผู้เชี่ยวชาญด้านบล็อคเชนและสกุลเงินดิจิทัลของเรานำไปสู่ธุรกรรมคริปโตมากกว่า 50,000 รายการสำหรับธนาคาร

ซื้อกลับบ้านที่สำคัญ

ด้วยเหตุนี้ เราจึงได้พิจารณาบทบาทมากมายของเทคโนโลยีบล็อกเชนในภาคการธนาคาร ปฏิเสธไม่ได้ว่าเทคโนโลยีกำลังนำนวัตกรรมมากมายมาสู่ภาคส่วนด้วยต้นทุนการทำธุรกรรมที่ลดลง การประมวลผลธุรกรรมที่รวดเร็ว และการตรวจสอบข้อมูลที่ดีขึ้น

แต่สำหรับธนาคารที่จะเป็นชื่อจริงในอนาคตของบล็อคเชนในปรากฏการณ์การธนาคาร พวกเขาจะต้องร่วมมือกับ ผู้ให้ บริการด้านการพัฒนาบล็อคเชน ผู้ให้บริการที่เข้าใจวิธีการหลายแง่มุมในการผสานรวมเทคโนโลยียุคใหม่เข้ากับโดเมนด้านการธนาคารได้ดีที่สุด เราสามารถช่วย. ติดต่อกับผู้เชี่ยวชาญบล็อคเชนของ เรา