แผนการเกษียณอายุในอาณัติของรัฐกำลังเติบโต นี่คือสิ่งที่คุณต้องรู้

เผยแพร่แล้ว: 2020-01-15คนงานในสหรัฐฯ ต้องการเงินมากขึ้นเพื่อที่จะเกษียณได้อย่างสบาย แต่รายงานระบุว่าพวกเขาประสบปัญหาในการประหยัดเงิน มีหลายคนที่เชื่อว่าแผนการเกษียณอายุที่ได้รับมอบอำนาจจากรัฐคือคำตอบ

วิกฤติการวางแผนเกษียณ

การศึกษาแสดงให้เห็นอย่างต่อเนื่องว่าพนักงานมีแนวโน้มที่จะออมมากขึ้นเมื่อนายจ้างให้การเข้าถึงแผนการเกษียณอายุ นอกจากนี้ การวิจัยยังแสดงให้เห็นว่าไม่ว่านายจ้างจะให้ผลประโยชน์เมื่อเกษียณอายุหรือไม่ก็ตาม เป็นปัจจัยสำคัญในการตัดสินใจรับตำแหน่ง อย่างไรก็ตาม รายงานระบุว่านายจ้างเพียง 4 ใน 10 ที่มีสมาชิกในทีมน้อยกว่า 100 คนจะเสนอผลประโยชน์เมื่อเกษียณอายุด้วยซ้ำ

สถาบันความมั่นคงเพื่อการเกษียณแห่งชาติ (NIRS) รายงานว่าครัวเรือนที่ทำงานทั่วไปแทบจะไม่มีเงินออมเพื่อการเกษียณอายุเลย การวิจัยยังแสดงยอดคงเหลือในบัญชีเกษียณเฉลี่ยที่ 2,500 ดอลลาร์สำหรับครัวเรือนวัยทำงานทั้งหมด และ 14,500 ดอลลาร์สำหรับครัวเรือนที่ใกล้เกษียณ นอกจากนี้ 62% ของครัวเรือนที่ทำงานอายุระหว่าง 55-64 ปีมีเงินออมเพื่อการเกษียณที่น้อยกว่า 1 เท่าของรายได้ต่อปี ซึ่งต่ำกว่าที่จำเป็นมากในการรักษามาตรฐานการครองชีพที่ดีต่อสุขภาพในขณะที่เกษียณอายุ

“ในช่วงเวลาใดก็ตาม ประมาณครึ่งหนึ่งของพนักงานภาคเอกชนในสหรัฐอเมริกา หรือประมาณ 60 ล้านคน ไม่มีแผนการเกษียณอายุที่นายจ้างสนับสนุน ผลที่ตามมาคือจำนวนผู้เกษียณอายุชาวอเมริกันที่เพิ่มขึ้น ซึ่งหนึ่งในสามของผู้เกษียณอายุในปัจจุบันใช้ชีวิตเกือบทั้งหมดด้วยประกันสังคม และผู้เกษียณอายุในอนาคตครึ่งหนึ่งจะต้องเผชิญกับมาตรฐานการครองชีพที่ลดลง

ที่แย่กว่านั้น ช่องว่างของความคุ้มครองได้รับการพิสูจน์แล้วว่ายากมานานแล้ว โดยสภาคองเกรสและอุตสาหกรรมการเงินไม่สามารถหรือไม่เต็มใจที่จะออกแบบหรือสนับสนุนแผนการออมเพื่อการเกษียณที่เรียบง่ายและต้นทุนต่ำอย่างแท้จริง” – เขียน New York Times Editorial Board

ช่องว่างนี้เป็นข้อกังวลทางเศรษฐกิจอย่างมากในสหรัฐอเมริกา ซึ่งเป็นสาเหตุที่รัฐจำนวนมากขึ้นกำลังดำเนินแผนการเกษียณอายุของตนเอง

แผนการเกษียณอายุในอาณัติของรัฐ คืออะไร?

แผนการเกษียณอายุในอาณัติของรัฐคือโปรแกรมการออมเพื่อการเกษียณอายุที่ได้รับการสนับสนุนจากรัฐ แผนเหล่านี้มีเป้าหมายที่พนักงานภาคเอกชนในธุรกิจขนาดเล็กและขนาดกลาง รวมถึงครัวเรือนที่มีรายได้น้อยถึงปานกลางด้วย

อย่างไรก็ตาม อย่าสับสนกับระบบการเกษียณอายุของรัฐสำหรับพนักงานภาครัฐ

แผนการเกษียณอายุที่ได้รับคำสั่งจากรัฐส่วนใหญ่มีโครงสร้างเป็นบัญชีเกษียณอายุส่วนบุคคลของ Roth (IRAs)

Roth IRA คืออะไร?

IRAs มีสองประเภทหลัก: ดั้งเดิมและ roth

IRA แบบดั้งเดิม เกี่ยวข้องกับการบริจาคที่มีสิทธิ์ได้รับการลดหย่อนภาษีในปีที่ทำ ตัวอย่างเช่น หากบริจาคในปี 2020 บุคคลนั้นสามารถยกเว้นจำนวนเงินดังกล่าวจากรายได้ที่ต้องเสียภาษีในปี 2020 อย่างไรก็ตาม การบริจาคนั้น ยังเก็บภาษีเมื่อถอน

Roth IRAนำไปใช้กับการบริจาคที่ทำเงินหลังหักภาษี ดังนั้นหมายความว่าบุคคลนั้นจ่ายภาษีตามจำนวนเงินล่วงหน้า การบริจาคใด ๆ ที่ทำขึ้นสำหรับปีจะต้องรวมอยู่ในรายได้ที่ต้องเสียภาษีสำหรับปีนั้นด้วย สิ่งที่ดีในที่นี้คือผลงานที่ผ่านการรับรองนั้นปลอดภาษีเมื่อถอนออก

อย่างไรก็ตาม หากมีคนมีรายได้รวมที่ปรับแล้วซึ่งเกินเกณฑ์ของ IRS พวกเขาจะไม่สามารถมีส่วนร่วมใน Roth IRA ได้

รัฐใดที่มี การออมเพื่อการเกษียณอายุภาคบังคับ?

มากกว่า 30 รัฐได้พิจารณากฎหมายสำหรับแผนการเกษียณอายุที่ได้รับคำสั่งจากรัฐ สมาคมประกันภัยและที่ปรึกษาทางการเงินแห่งชาติพบ ตอนนี้รัฐที่ออกกฎหมาย ได้แก่ แอริโซนา โคโลราโด อินดีแอนา เคนทักกี ลุยเซียนา เมน โอไฮโอ นอร์ทดาโคตา เนแบรสกา นิวแฮมป์เชียร์ ยูทาห์ นอร์ทแคโรไลนา วิสคอนซิน เวอร์จิเนีย และเวสต์เวอร์จิเนีย

อย่างไรก็ตาม มีเพียง 10 รัฐเท่านั้นที่ออกกฎหมายเพื่อกำหนดแผนการเกษียณอายุที่ได้รับมอบอำนาจจากรัฐจนถึงตอนนี้:

- แคลิฟอร์เนีย

- คอนเนตทิคัต

- รัฐอิลลินอยส์

- แมริแลนด์

- แมสซาชูเซตส์

- นิวเจอร์ซี

- นิวยอร์ก

- โอเรกอน

- เวอร์มอนต์

- วอชิงตัน

เราเน้นข้อกำหนดสำหรับการออมเพื่อการเกษียณอายุภาคบังคับต่อรัฐ:

แคลิฟอร์เนีย

ในแคลิฟอร์เนีย นายจ้างที่มีลูกจ้างอย่างน้อย 5 คนต้องเสนอแผนการออมเพื่อการเกษียณผ่านตลาดเอกชนหรือโปรแกรม CalSavers ของรัฐ CalSavers เป็น Roth IRA ดังนั้นจึงใช้แนวทางการบริจาคของ IRS

เนื่องจาก CalSavers ดำเนินการผ่านค่าธรรมเนียมการจัดการเท่านั้น จึงไม่มีค่าใช้จ่ายสำหรับผู้เสียภาษี นายจ้างที่มีสิทธิ์สามารถลงทะเบียน CalSavers ได้ทุกเมื่อที่ต้องการและต้องปฏิบัติตามกำหนดเวลาต่อไปนี้:

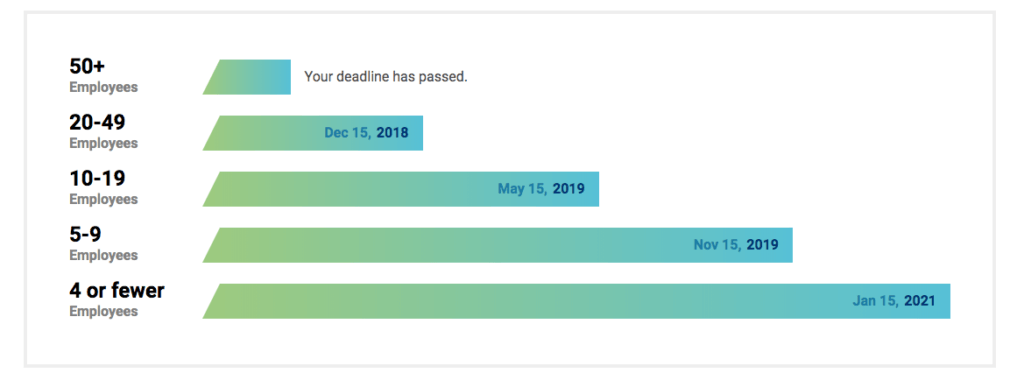

| ขนาดของธุรกิจ | วันกำหนดส่ง |

| พนักงานกว่า 100 คน | วันที่ 30 มิถุนายน 2563 |

| พนักงานกว่า 50 คน | 30 มิถุนายน 2564 |

| พนักงานตั้งแต่ห้าคนขึ้นไป | 30 มิถุนายน 2565 |

เพื่อให้พนักงานมีสิทธิ์ใช้ CalSavers พวกเขาต้องมีคุณสมบัติดังต่อไปนี้:

- ต้องมีอายุอย่างน้อย 18 ปี

- ต้องได้รับแบบฟอร์ม W-2 พร้อมค่าจ้างแคลิฟอร์เนีย

- จำนวนเงินออมเริ่มต้นคือ 5% ของค่าจ้างขั้นต้น แต่พนักงานสามารถกำหนดจำนวนเงินที่แตกต่างกันได้

- การบริจาคต้องทำผ่านการหักเงินเดือน

- ไม่อนุญาตให้นายจ้างจ่ายเงินสมทบ

- พนักงานต้องได้รับอนุญาตให้ยกเลิกการเข้าร่วมโปรแกรมด้วย

คอนเนตทิคัต

โครงการรักษาความปลอดภัยเพื่อการเกษียณอายุของคอนเนตทิคัตมุ่งเน้นไปที่ธุรกิจที่มีพนักงานห้าคนขึ้นไปที่ไม่มีเงินบำนาญหรือแผน 401 K เพื่อให้พนักงานสามารถออมเงินเพื่อการเกษียณอายุผ่านการหักเงินเดือนเข้าบัญชี IRA ส่วนตัวโดยไม่มีค่าใช้จ่ายสำหรับนายจ้าง

เป็นความสมัครใจสำหรับพนักงานที่ลงทะเบียนโดยอัตโนมัติแต่สามารถเลือกไม่รับได้

รัฐอิลลินอยส์

ในรัฐอิลลินอยส์ นายจ้างจะต้องเสนอเงินออมเพื่อการเกษียณอายุภาคบังคับ หรือที่เรียกว่า Illinois Secure Choice หากมีคุณสมบัติดังต่อไปนี้:

- มีพนักงานอย่างน้อย 25 คน

- ดำเนินธุรกิจมาแล้วอย่างน้อย 2 ปี

- อย่าเสนอแผนการออมเพื่อการเกษียณอายุที่ผ่านการรับรอง เช่น 401(k) หรือ Simple IRA

นอกจากนี้,

- อัตราการออมเริ่มต้นกำหนดไว้ที่ 5% ของค่าจ้างขั้นต้น

- เงินสมทบทำผ่านการหักเงินเดือน

- นายจ้างไม่สามารถจ่ายเงินสมทบได้

- นายจ้างไม่จำเป็นต้องเลือกแผนของรัฐ แต่สามารถเสนอแผนเกษียณอายุที่มีคุณสมบัติแตกต่างกันได้

- นายจ้างที่เลือก Secure Choice จะต้องลงทะเบียนทีมของตนในโปรแกรมโดยอัตโนมัติ

- พนักงานต้องได้รับอนุญาตให้ยกเลิกการเข้าร่วมโปรแกรมหรือสามารถเลือกเพิ่มหรือลดจำนวนเงินที่หักจากเงินเดือนได้ (จากค่าเริ่มต้น 5%)

เนื่องจาก Illinois Secure Choice เป็น Roth IRA พนักงานจึงจำเป็นต้องมีรายได้ตามขีดจำกัดของ IRS เพื่อมีส่วนร่วม

อย่างไรก็ตาม กำหนดเวลาสำหรับนายจ้างปัจจุบันที่จะลงทะเบียนใน Secure Choice ได้ผ่านมานานแล้ว โดยมีกำหนดสุดท้ายในเดือนพฤศจิกายน 2019

แมริแลนด์

โครงการเงินออมเพื่อการเกษียณอายุของธุรกิจขนาดเล็กในรัฐแมริแลนด์มอบโปรแกรมเงินออมที่หักจากเงินเดือนให้กับพนักงาน หากพวกเขาไม่มีสิทธิ์เข้าร่วมในแผนนายจ้างที่มีอยู่

หากนายจ้างเข้าร่วมโครงการหรือเสนอแผนที่มีคุณสมบัติเหมาะสมแก่พนักงาน รัฐจะยกเว้นค่าธรรมเนียมการยื่นรายงานประจำปี $300 โดยสิ้นเชิง

โปรแกรม Maryland เสนอตัวเลือกการลงทุนที่มีการจัดการแบบส่วนตัวให้เลือกมากมาย และยังมีตัวเลือกเริ่มต้นหากพนักงานไม่ต้องการเลือก ใครก็ตามที่ลงทะเบียนโดยอัตโนมัติสามารถเลือกอัตราการบริจาคที่แตกต่างกันหรือสามารถเลือกไม่เข้าร่วมโปรแกรมได้

โครงการจะเริ่มดำเนินการประมาณกลางปี 2563 แม้ว่าจะถูกสร้างขึ้นโดยรัฐซึ่งจะให้ยืมกองทุนเริ่มต้น แต่โปรแกรมจะจัดหาเงินทุนด้วยตนเองจากค่าธรรมเนียมที่รวบรวมจากกองทุนที่ลงทุนใน IRA

แมสซาชูเซตส์

รัฐแมสซาชูเซตส์จำกัดแผนการเกษียณอายุที่ได้รับคำสั่งจากรัฐสำหรับองค์กรไม่แสวงหาผลกำไรที่มีพนักงานไม่เกิน 20 คน แผน CORE สมทบที่กำหนดโดยรัฐแมสซาชูเซตส์ อนุญาตให้องค์กรไม่แสวงหากำไรที่มีพนักงานไม่เกิน 20 คนเสนอสวัสดิการเกษียณอายุผ่านแผน 401(k) แผนนายจ้างหลายฝ่าย (MEP)

นอกจากนี้ แผน CORE ยังรวมถึง:

- ทั้งตัวเลือกก่อนหักภาษีและ Roth 401(k)

- นายจ้างสามารถให้เงินสนับสนุนที่ตรงกัน "ท่าเรือที่ปลอดภัย"

- เงินสมทบของพนักงานทำผ่านการหักเงินเดือน

- เป็นความสมัครใจของนายจ้างและลูกจ้าง

- จำนวนเงินออมเริ่มต้นคือ 6% ของค่าจ้างขั้นต้น โดยคิดก่อนหักภาษี

- พนักงานต้องได้รับอนุญาตให้ยกเลิกการเข้าร่วมแผนหรือสามารถเปลี่ยนจำนวนเงินสมทบได้

นิวเจอร์ซี

New Jersey Secure Choice ใช้กับนายจ้างที่มีพนักงานตั้งแต่ 25 คนขึ้นไป และอยู่ในธุรกิจมาแล้วอย่างน้อยสองปี

ทั้งนายจ้างที่ไม่หวังผลกำไรและแสวงหาผลกำไรอยู่ภายใต้แผนการเกษียณอายุที่ได้รับมอบอำนาจจากรัฐ และนายจ้างทุกขนาด แม้จะมีพนักงานน้อยกว่า 25 คนก็สามารถเข้าร่วมได้หากต้องการ

โปรแกรมทำงานเป็นโปรแกรม IRA ที่หักบัญชีเงินเดือน ซึ่งพนักงานจะลงทะเบียนโดยอัตโนมัติในโปรแกรมที่มีส่วน 3% ของเงินเดือน พนักงานสามารถปรับการบริจาคของตนได้ในระหว่างช่วงการลงทะเบียน และสามารถเลือกเข้าร่วมหรือไม่เข้าร่วมในช่วงระยะเวลาการลงทะเบียนแบบเปิดที่กำหนดไว้

นิวยอร์ก

โปรแกรมการออมทางเลือกที่ปลอดภัยแห่งรัฐนิวยอร์กมีคุณสมบัติหลักเหล่านี้:

- เป็นไปตามความสมัครใจของนายจ้าง ไม่จำเป็นต้องให้นายจ้างทุกขนาดเข้าร่วม

- โครงสร้าง Roth IRA ดังนั้นการบริจาคจะทำบนพื้นฐานหลังหักภาษีและใช้ข้อ จำกัด การหักเงินของ IRA

- นายจ้างไม่สามารถสมทบเข้าแผนได้

- นายจ้างที่เข้าร่วมจะต้องลงทะเบียนพนักงานโดยอัตโนมัติ แม้ว่าพนักงานอาจเลือกที่จะไม่เข้าร่วม

- การหักบัญชีเงินเดือนอัตโนมัติคือ 3% ของเช็คเงินเดือนของพนักงาน

- นายจ้างที่เข้าร่วมไม่ถือว่าเป็นผู้ที่ได้รับความไว้วางใจ เนื่องจากบทบาทของพวกเขาถูกจำกัด

เมษายน 2020 เป็นวันที่เสนอให้ดำเนินการ

โอเรกอน

OregonSaves เป็นโปรแกรมที่สมัครใจ แต่นายจ้างใน Oregon จะต้องเสนอ OregonSaves หากยังไม่ได้เสนอแผนการเกษียณอายุที่นายจ้างสนับสนุน

เวอร์มอนต์

ระบบการเกษียณอายุของรัฐเวอร์มอนต์ (VSRS) จะพิจารณาจากเครดิตบริการ อายุของคุณเมื่อเกษียณอายุ และค่าชดเชยสุดท้ายเฉลี่ยของคุณ

มีห้าแผน/กลุ่ม:

- กลุ่ม A: แผนการเกษียณอายุเดิมที่สมาชิกบางคนเลือกที่จะคงอยู่ ก่อนหน้าแผน F

- กลุ่ม C: สำหรับเจ้าหน้าที่บังคับใช้กฎหมายของรัฐ

- กลุ่ม D: สำหรับผู้ตัดสิน

- กลุ่ม F: สำหรับพนักงานของรัฐส่วนใหญ่

- เงินสมทบที่กำหนด: สำหรับพนักงานของรัฐที่ได้รับการยกเว้น

วอชิงตัน

Washington Small Business Retirement Marketplace เป็นตลาดเสมือนจริงที่เสนอแผนให้กับธุรกิจที่มีพนักงานน้อยกว่า 100 คน

มีบทลงโทษหรือไม่?

PAI Retirement Services ระบุว่า “หากได้รับคำสั่งจากรัฐ นายจ้างจะต้องลงทะเบียนคนงานของตนในโครงการที่ดำเนินการโดยรัฐผ่านกระบวนการจ่ายเงินเดือน”

หากนายจ้างไม่ปฏิบัติตามคำสั่งของรัฐ สิ่งนี้อาจนำไปสู่บทลงโทษที่กำหนดในระดับรัฐ ตัวอย่างเช่น ด้วย CalSavers บทลงโทษสำหรับการไม่อนุญาตให้พนักงานที่มีสิทธิ์เข้าร่วมมีตั้งแต่ 250-500 ดอลลาร์ต่อพนักงานที่มีสิทธิ์

อะไรต่อไปสำหรับธุรกิจขนาดเล็ก?

หากธุรกิจของคุณอยู่ในรัฐใดรัฐหนึ่งที่มีแผนเกษียณอายุภาคบังคับ คุณต้องตรวจสอบข้อมูลเฉพาะ เขียนข้อดีข้อเสียของแผนเทียบกับวัตถุประสงค์ทางธุรกิจและความต้องการของพนักงาน การพูดคุยกับผู้เชี่ยวชาญจะช่วยในการตัดสินใจที่ดีที่สุดสำหรับธุรกิจและพนักงานของคุณ

Connectteam: แอปเดียวสำหรับจัดการธุรกิจและพนักงานของคุณ

Connectteam เป็นเครื่องมือในการจัดการการมีส่วนร่วม การพัฒนา และความสัมพันธ์ของพนักงาน คุณสามารถปรับปรุงการสื่อสาร มอบแพลตฟอร์มให้พนักงานของคุณได้รับการรับฟัง เพิ่มการมีส่วนร่วม เสริมสร้างวัฒนธรรมของบริษัท ปรับพนักงานให้สอดคล้องกับนโยบายของบริษัท ปรับปรุงการปฏิบัติงานประจำวัน สร้างทักษะทางวิชาชีพ และอื่นๆ อีกมากมาย