Devlet Tarafından Zorunlu Emeklilik Planları Büyüyor, İşte Bilmeniz Gerekenler

Yayınlanan: 2020-01-15Amerika Birleşik Devletleri'ndeki işçilerin rahat bir şekilde emekli olabilmek için çok daha fazla paraya ihtiyaçları var, ancak raporlar nakit biriktirmek için mücadele ettiklerini gösteriyor. Devletin zorunlu tuttuğu emeklilik planlarının cevap olduğuna inanan birçok kişi var.

Emeklilik planlama krizi

Çalışmalar sürekli olarak, işverenleri bir emeklilik planına erişim sağladığında çalışanların tasarruf etme olasılıklarının çok daha yüksek olduğunu göstermiştir. Ayrıca araştırmalar, bir işverenin emeklilik yardımı sağlayıp sağlamadığının, bir pozisyonu kabul etmeye karar verirken çok büyük bir faktör olduğunu göstermiştir. Bununla birlikte, raporlar, 100'den az ekip üyesi olan 10 işverenden yalnızca 4'ünün emeklilik yardımı bile sunacağını gösteriyor.

Ulusal Emeklilik Güvenliği Enstitüsü (NIRS), tipik bir çalışan hane halkının neredeyse hiç emeklilik birikimi olmadığını bildirdi. Araştırma ayrıca, çalışma çağındaki tüm haneler için ortalama emeklilik hesabı bakiyesinin 2.500 $ ve emekliliğe yakın hanelerde yaşayanlar için 14.500 $ olduğunu gösterdi. Ayrıca, 55-64 yaş arası çalışan hanelerin %62'sinin yıllık gelirlerinin bir katından daha az emeklilik birikimleri var ki bu, emekliyken sağlıklı bir yaşam standardını sürdürmek için gerekenin çok altında.

"Herhangi bir anda, Amerika Birleşik Devletleri'ndeki özel sektör çalışanlarının yaklaşık yarısının - yaklaşık 60 milyon kişinin - işveren destekli herhangi bir emeklilik planı yok. Sonuç, mevcut emeklilerin üçte birinin neredeyse tamamen Sosyal Güvenlik ile yaşadığı ve gelecekteki emeklilerin tam yarısının düşük yaşam standartları ile karşı karşıya kalacağı, büyüyen bir Amerikan alt sınıfıdır.

Daha da kötüsü, Kongre ve finans endüstrisinin gerçekten basit ve düşük maliyetli emeklilik tasarruf planları tasarlayamaması veya desteklememesi nedeniyle, kapsam açığının uzun süredir inatçı olduğu kanıtlandı. - New York Times Yayın Kurulu'nu yazıyor

Bu boşluk, Amerika Birleşik Devletleri'nde büyük bir ekonomik kaygıdır ve bu nedenle giderek daha fazla eyalet kendi emeklilik planını uygulamaktadır.

Devletin zorunlu tuttuğu emeklilik planları nelerdir?

Devlet tarafından zorunlu kılınan bir emeklilik planı, devlet tarafından desteklenen bir emeklilik tasarruf programıdır. Bu planlar, küçük ve orta ölçekli işletmelerdeki özel sektör çalışanlarını ve ayrıca düşük ila orta gelirli haneleri hedeflemektedir.

Ancak, bunu kamu sektörü çalışanları için devlet emeklilik sistemleriyle karıştırmayın.

Devlet tarafından zorunlu kılınan emeklilik planlarının çoğu, Roth bireysel emeklilik hesapları (IRA'lar) olarak yapılandırılmıştır.

Roth IRA nedir?

İki ana IRA türü vardır: geleneksel ve roth.

Geleneksel bir IRA, yapıldıkları yıl vergi indirimi için uygun olan katkılarla ilgilidir. Örneğin, 2020'de bir katkı yapılırsa, kişi bu tutarı 2020 için vergiye tabi gelirinden hariç tutabilir. çekildiğinde de vergilendirilir.

Bir Roth IRA,vergi sonrası para yapılan katkılar için geçerlidir, yani bu, bireyin önceden miktar üzerinden vergi ödediği anlamına gelir. Yıl için yapılan tüm katkılar, o yıl için vergiye tabi gelirlerine de dahil edilmelidir. Burada iyi olan, nitelikli katkıların geri çekildikten sonra vergiden muaf olmasıdır.

Bununla birlikte, birisinin düzeltilmiş brüt geliri IRS eşiğini aşarsa, Roth IRA'ya katkıda bulunamaz.

Hangi eyaletlerde zorunlu emeklilik tasarruflarıvar ?

Ulusal Sigorta ve Mali Müşavirler Birliği, 30'dan fazla eyaletin devlet tarafından zorunlu kılınan emeklilik planları için mevzuatı değerlendirdiğini tespit etti. Şimdi, mevzuat getiren eyaletler arasında Arizona, Colorado, Indiana, Kentucky, Louisiana, Maine, Ohio, Kuzey Dakota, Nebraska, New Hampshire, Utah, Kuzey Carolina, Wisconsin, Virginia ve Batı Virginia yer alıyor.

Bununla birlikte, şimdiye kadar yalnızca 10 eyalet, devlet tarafından zorunlu kılınan emeklilik planları oluşturmak için yasa çıkardı:

- Kaliforniya

- Connecticut

- Illinois

- Maryland

- Massachusetts

- New Jersey

- New York

- oregon

- vermont

- Washington

Eyalet başına zorunlu emeklilik tasarrufları için gereklilikleri vurguluyoruz:

Kaliforniya

Kaliforniya'da en az 5 çalışanı olan işverenler, ya özel piyasa ya da eyaletin CalSavers programı aracılığıyla bir emeklilik tasarruf planı sunmalıdır. CalSavers bir Roth IRA'dır, bu nedenle IRS'nin katkı yönergeleri geçerlidir.

CalSavers yalnızca idari ücretlerle işletildiğinden, vergi mükelleflerine herhangi bir maliyeti yoktur. Uygun işverenler istedikleri zaman CalSavers'a kaydolabilirler ve aşağıdaki son tarihlere uymaları gerekir:

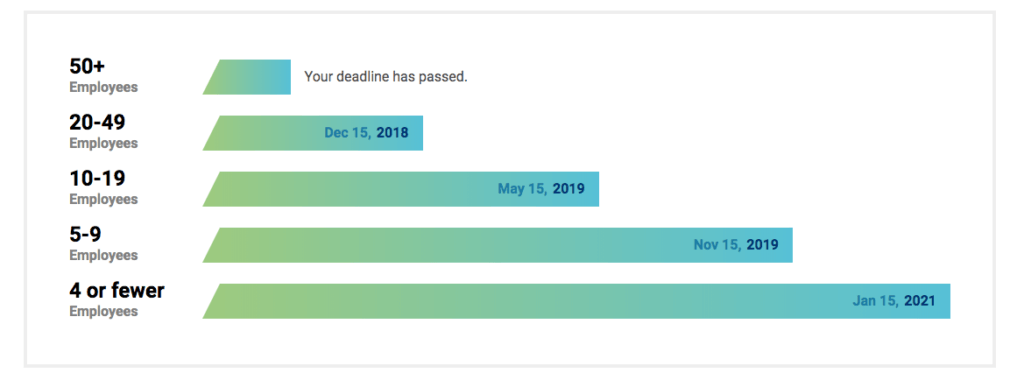

| İşletmenin büyüklüğü | Son teslim tarihi |

| 100'den fazla çalışan | 30 Haziran 2020 |

| 50'den fazla çalışan | 30 Haziran 2021 |

| Beş veya daha fazla çalışan | 30 Haziran 2022 |

Çalışanların CalSavers'a hak kazanabilmeleri için aşağıdakileri karşılamaları gerekir:

- En az 18 yaşında olmalı

- California maaşlarıyla bir W-2 Formu almalıdır

- Varsayılan tasarruf tutarı, brüt ücretlerin %5'idir ancak çalışanlar farklı bir miktar belirleyebilir.

- Katkıların bordro kesintisi yoluyla yapılması gerekir

- İşveren katkı paylarına izin verilmez

- Çalışanların programdan çıkmalarına da izin verilmelidir.

Connecticut

Connecticut Emeklilik Sigortası Programı, beş veya daha fazla çalışanı olan ve emekli maaşı olmayan veya 401 K planı olmayan işletmelere odaklanır.

Otomatik olarak kaydolan ancak ayrılma yetkisine sahip olan çalışanlar için isteğe bağlıdır.

Illinois

Illinois'de işverenlerin, aşağıdakileri karşılamaları halinde Illinois Güvenli Seçim olarak bilinen zorunlu emeklilik tasarruflarını sunmaları gerekir:

- En az 25 çalışanı olması

- En az 2 yıldır iş hayatında olmak

- 401(k) veya Basit IRA gibi nitelikli bir emeklilik tasarruf planı sunmayın.

Ek olarak,

- Varsayılan tasarruf oranı, brüt ücretlerin %5'i olarak belirlendi

- Katkı payları bordro kesintisi yoluyla yapılır

- İşverenler katkı payı ödeyemez

- İşverenler eyalet planını seçmek zorunda değildir, ancak farklı, nitelikli bir emeklilik planı sunabilirler.

- Güvenli Seçim'i seçen işverenler, ekiplerini otomatik olarak programa kaydettirmelidir.

- Çalışanların programdan çıkmalarına izin verilmelidir veya maaş bordrosu kesinti tutarını (varsayılan %5'ten) artırmayı veya azaltmayı seçebilirler.

Illinois Secure Choice bir Roth IRA olduğundan, çalışanların katkıda bulunabilmeleri için IRS'nin gelir limitlerini karşılamaları gerekmektedir.

Ancak, mevcut işverenlerin Güvenli Seçim'e kaydolması için son tarihler, Kasım 2019'daki son kesinti ile birlikte çoktan geçti.

Maryland

Maryland Küçük İşletme Emeklilik Tasarruf Programı, işçilere, mevcut bir işveren planına katılmaya uygun olmadıkları takdirde bordrodan düşülen bir tasarruf programı sağlar.

Bir işveren programa katılırsa veya çalışanlarına nitelikli bir plan sunarsa, Devlet 300 $ yıllık rapor dosyalama ücretinden tamamen feragat edecektir.

Maryland Programı, özel olarak yönetilen bir dizi yatırım seçeneği sunar ve ayrıca bir çalışanın seçim yapmak istememesi durumunda varsayılan bir seçeneği vardır. Otomatik olarak kaydolan herkes farklı katkı oranları seçebilir veya programdan çıkabilir.

Program, 2020'nin ortalarında faaliyete geçecek. Başlangıç fonlarını ödünç verecek olan Devlet tarafından oluşturulmuş olmasına rağmen Program, IRA'lara yatırılan fonlardan toplanan ücretlerle kendi kendini finanse edecektir.

Massachusetts

Massachusetts, 20 veya daha az çalışanı olan kar amacı gütmeyen kuruluşlar için devlet tarafından zorunlu tutulan emeklilik planlarına sınırlamalar getirmiştir. Massachusetts Tanımlı Katkı CORE Planı, 20 veya daha az çalışanı olan kâr amacı gütmeyen kuruluşların 401(k) çoklu işveren planı (MEP) aracılığıyla emeklilik yardımı sunmasına izin verir.

Ek olarak, CORE Planı şunları içerir:

- Hem vergi öncesi hem de Roth 401(k) seçenekleri

- İşverenler “güvenli liman” uyumlu katkılar yapabilir

- Çalışan katkı payları bordro kesintisi yoluyla yapılır

- İşverenler ve çalışanlar için isteğe bağlıdır

- Varsayılan tasarruf tutarı, vergi öncesi bazda brüt ücretlerin %6'sıdır.

- Çalışanların plandan çıkmalarına veya katkı paylarını değiştirmelerine izin verilmelidir.

New Jersey

New Jersey Secure Choice, 25 veya daha fazla çalışanı olan ve en az iki yıldır iş hayatında olan işverenler için geçerlidir.

Hem kar amacı gütmeyen hem de kar amacı güden işverenler, devletin zorunlu kıldığı emeklilik planına tabidir ve isterlerse 25'ten az çalışanı olanlar da dahil olmak üzere her büyüklükteki işveren katılabilir.

Program, çalışanların maaşlarının %3'üne katkıda bulunan programa otomatik olarak kaydolduğu, bordrodan düşülen bir IRA programı olarak yürütülür. Çalışanlar, kayıt döneminde katkı paylarını ayarlayabilir ve belirlenen açık kayıt dönemlerinde kaydolabilir veya çıkabilirler.

New York

New York Eyaleti Güvenli Seçim Tasarruf Programı şu temel özellikleri içerir:

- İşverenler için gönüllü, herhangi bir büyüklükteki işverenin katılmasını gerektirmez.

- Roth IRA yapısı sayesinde katkılar vergi sonrası bazda yapılır ve IRA kesinti limitleri uygulanır.

- İşverenler plana katkıda bulunamazlar.

- Katılımcı işverenlerin çalışanları otomatik olarak kaydettirmesi gerekir, ancak çalışanlar devre dışı bırakmayı seçebilir.

- Otomatik bordro kesintisi, bir çalışanın maaş çekinin %3'üdür.

- Katılan işverenler, rolleri sınırlı olduğu için mütevelli olarak kabul edilmez.

Nisan 2020 önerilen uygulama tarihidir.

oregon

OregonSaves gönüllü bir programdır ancak Oregon'daki işverenlerin, halihazırda işveren sponsorluğunda bir emeklilik planı sunmamaları halinde OregonSaves'i teklif etmeleri gerekmektedir.

vermont

Vermont Eyalet Emeklilik Sistemi (VSRS), hizmet krediniz, emeklilik yaşınız ve ortalama nihai tazminatınız tarafından belirlenir.

Beş plan/grup vardır:

- Grup A: bazı üyelerin kalmayı seçtiği orijinal emeklilik planı, Plan F'nin öncülü

- Grup C: eyalet kolluk kuvvetleri için

- Grup D: hakimler için

- Grup F: sınıflandırılmış devlet çalışanlarının çoğunluğu için

- Tanımlanmış Katkı Payı: muaf devlet çalışanları için

Washington

Washington Small Business Retirement Marketplace, 100'den az çalışanı olan işletmelere planlar sunan sanal bir pazar yeridir.

Cezalar var mı?

PAI Emeklilik Hizmetleri, "Devlet tarafından zorunlu kılınırsa, işverenler, bordro süreci aracılığıyla çalışanlarını devlet tarafından yürütülen programa kaydettirmelidir."

Bir işveren devlet zorunluluklarına uymazsa, bu durum devlet düzeyinde uygulanan cezalara yol açabilir. Örneğin, CalSavers ile, uygun çalışanların katılmasına izin vermemenin cezası, uygun çalışan başına 250-500 ABD Doları arasında değişmektedir.

Küçük işletmeler için sırada ne var?

İşletmeniz zorunlu emeklilik planları olan eyaletlerden birindeyse, ayrıntıları gözden geçirmeniz gerekir. İş hedeflerinize ve çalışanlarınızın ihtiyaçlarına göre planın artılarını ve eksilerini yazın. İşletmeniz ve çalışanlarınız için en iyi kararı vermek üzere bir uzmanla konuşmak yardımcı olabilir.

Connecteam: işinizi ve çalışanlarınızı yönetmek için tek bir uygulama

Connecteam, çalışan katılımını, gelişimini ve ilişkisini yönetme aracınızdır. İletişimi kolaylaştırabilir, çalışanlarınıza seslerini duyurabilecekleri bir platform sunabilir, bağlılığı artırabilir, şirket kültürünü güçlendirebilir, çalışanları şirket politikalarıyla uyumlu hale getirebilir, günlük operasyonları düzene sokabilir, profesyonel beceriler geliştirebilir ve çok daha fazlasını yapabilirsiniz.