2023 年如何在电视上做广告:CTV、Addressable Linear 和 AVOD

已发表: 2023-02-11现在人们通过设备观看他们喜爱的电视节目和电影的方式有无数种,广告商在电视方面有比以往更多的选择。 但大多数品牌无法同时做到无处不在。

那么,您如何找出在室内最大屏幕(以及他们正在播放的所有较小屏幕)上吸引观众的最佳方式?

有五种主要趋势可能会影响您在 2023 年的电视策略,并应为您决定何时何地花费预算提供依据。 无论您是对流式传输感到兴奋还是看好可寻址线性,这些都是您需要考虑的变化。

CTV 广告继续增长——并吞噬营销资金

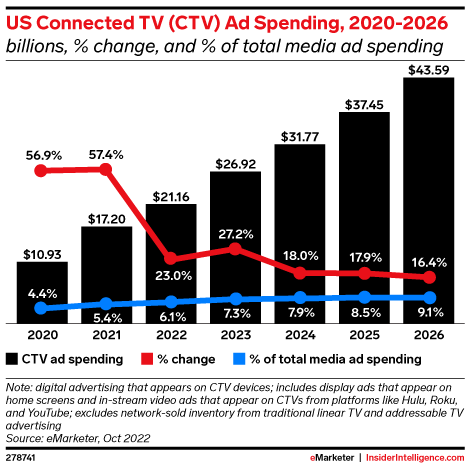

联网电视广告不太可能在短期内失去数字广告支出增长最快形式的桂冠,在增长方面超过搜索等更成熟的竞争对手。 据 eMarketer 称,数字广告支出整体预计将在 2023 年放缓,但 CTV 和零售媒体预算可能会逆势而上,并继续占据更多的营销蛋糕。

资料来源:eMarketer

根据 eMarketer 的数据,到 2026 年,美国 CTV 广告市场的广告支出预计将增加一倍以上。 尼尔森首次透露,美国人花在流媒体上的时间比看有线电视或广播电视的时间还多。

CTV 以多种方式为广告商提供了一个有前途的支出渠道。 据 eMarketer 称,近 85% 的家庭已经拥有联网电视设备。 除了观看应用程序版本的电视,越来越多的人通过联网设备而不是移动设备在 YouTube 等平台上观看数字视频。 与传统电视相比,CTV 还提供更好的定位和衡量,以及围绕预算和创意的更大灵活性。

所有这些因素都导致了 CTV 领域平台的激增,这为广告商提供了很多选择。 但这种过剩也意味着营销人员需要围绕他们应该把钱投在哪里做出一些艰难的选择:是投向 Hulu 等成熟的订阅流媒体播放器,还是投向 Tubi 等流行的免费服务? YouTube 或 Netflix 的新生广告层级产品? 还是通过像康卡斯特这样的有线电视提供商/MVPD 购买库存更有意义?

这真的取决于您的观众以及他们花时间的地方。 但是,在寻找您的客户或了解广告的实际影响方面,并非全是玫瑰。 尽管提供比线性更多的定位和测量功能,CTV 仍然落后于更成熟的数字产品,这可能是一个更大的问题,因为品牌转向盈利思维,并在潜在的经济衰退中将效率归零。

资料来源:eMarketer

设备公司、电视网络和机顶盒制造商之间的购买过程的分散性也是许多品牌的新领域,除非他们对 CTV 如何融入其中有强烈的认识,否则他们可能难以制定统一的战略更大的营销策略,并有助于实现他们最重要的业务目标。

程序化广告购买在联网和线性电视领域取得进展

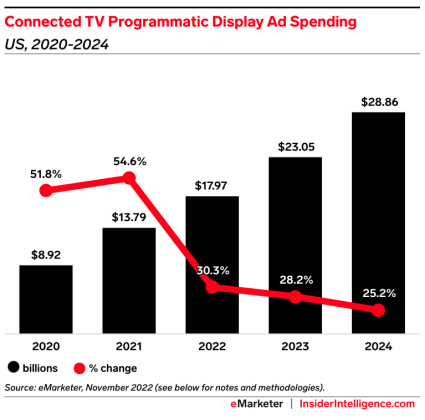

去年,CTV 占程序化视频广告总支出的五分之一以上,其中包括所有程序化数字显示的十分之一。 以编程方式买卖广告的能力一直是 CTV 快速崛起的重要组成部分。

资料来源:eMarketer

除了使广告商的购买过程比传统电视前期更容易之外,程序化技术还释放了数字的许多好处:获得自动化、更灵活的条款,以便广告商可以近乎实时地进行调整,以及更好地瞄准目标和性能。

但下一个前沿领域是将程序化技术与跨 CTV 和线性广告的可寻址广告联系起来。 尽管 CTV 增长迅速,但大多数电视观看时间(当您结合有线电视和广播时)仍然是线性的。

eMarketer 预测美国线性电视广告支出将保持平稳,但其中更多的美元将用于可寻址和程序化。 他们估计,2022 年广告商在线性程序化广告上的支出为 69 亿美元,预计到 2024 年将增加到 84.2 亿美元。但程序化解决方案需要弥合其他渠道的数字广告体验驱动的预期与电视现实之间的巨大差距。

康卡斯特广告销售部门 Effectv 的执行副总裁 Pooja Midha 向 AdExchanger 解释说:“程序化技术是为一个非常不同的生态系统而设计的——特别是供应充裕的在线数字显示和短视频环境。 但电视上的广告库存要少得多,而且大多是通过直接交易购买的,因此程序化购买需要以不同的方式应用于电视。”

她指出,随着广告商对更多程序化功能的需求增长,程序化技术可能会应用于直接协商的交易。 程序化广告购买还需要应对电视广告所需的更高质量标准,这增加了传统数字渠道中不存在的潜在复杂性。

可寻址电视为构建完全集成的融合电视战略提供了最佳机会

由于 CTV 和线性广告购买通常分散在不同的团队中,因此为观众提供无缝的观看体验是一项挑战。 但亮点之一是可寻址电视。 eMarketer 预计,到 2023 年,美国线性可寻址电视广告支出将以 21.7% 的复合年增长率增长,达到 42.2 亿美元。

这个数字代表了线性电视收入去向的转变,而不是线性电视支出的实际增长。 随着线性库存的减少,买家需要更多地利用可用库存,可寻址提供更好的定位,帮助营销人员接触到合适的受众,并改进衡量,帮助营销人员明确投资回报率。

资料来源:eMarketer

这并非没有风险。 超定向可以削弱线性电视最大卖点之一的力量:规模。 营销人员需要明智地了解他们如何利用可寻址性来服务于他们的业务目标。

买方重新燃起的兴趣导致了卖方的新产品。 最近的例子包括 Roku,它现在提供动态线性广告产品,通过用个性化广告替换常规线性广告来实现自动内容识别。 AMC Network 与 FreeWheel 合作推出了一种自助式线性可寻址解决方案,该解决方案可跨多屏广告活动聚合可寻址库存。

可寻址电视仍然是将线性电视和 CTV 结合在一个策略下的最大希望,因为它可以让广告商采取更全面、基于受众的方法来购买库存。

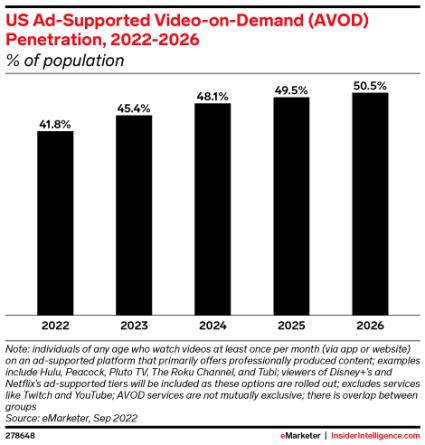

AVOD 将变得非常流行,Netflix 和 Disney+ 将引领潮流

没有比 Netflix 最终硬着头皮在 2022 年第四季度进入广告领域更能表明广告支持的视频点播 (AVOD) 是目前最大的营销机会之一了。eMarketer 估计超过一半2023 年,互联网用户将通过 AVOD 服务(Netflix、Hulu、Disney+、Tubi 等)观看内容。

资料来源:eMarketer

AVOD 用户通常一次使用多个 AVOD 服务。 Roku、Tubi 和 Pluto TV 等服务在 2022 年各自拥有超过 5000 万用户,但新的净增长可能来自 Netflix 和 Disney+ 等新的混合模式。 两家主播都借鉴了 Peacock 的做法,在他们的服务中添加了免费的广告支持层。 这代表了行业的巨大变化; 这两个流媒体平台都是基于订阅的业务,但 2022 年增长放缓和困难的市场条件导致它们都进入了 AVOD 领域。

这对广告商来说是一个令人兴奋的变化; 大型流媒体服务带来了庞大的粉丝群和大量库存,如果他们的 AVOD 产品吸引更多眼球并满足孔雀和 Hulu 等更成熟的 AVOD 平台设定的目标和衡量预期,则可能会重塑他们形象的电视预算. 虽然 Roku、Tubi 和 Pluto 等免费 AVOD 平台为广告商提供了良好的机会,但随着该领域变得更加拥挤以及对广告收入的竞争越来越激烈,它们的市场份额预计将在未来几年下滑。

值得注意的是,Netflix 最初进入市场并不顺利,导致流媒体在未达到收视目标后向广告商退款,但不要将 OG 流媒体排除在外。 他们有动力解决当前的一系列问题,这些问题很可能主要是由于在假日季节之前过早地涌入市场。

电视广告面临的最大挑战仍然是衡量,尤其是在潜在的经济衰退中

众所周知,电视测量落后于其数字同行,即使是在 CTV 这样的高增长领域也是如此。 目前没有完美的电视广告衡量解决方案,也没有可以普遍适用于所有品牌的解决方案。

线性电视仍然依赖于不完善但被接受的尼尔森标准,但 CTV 没有相应的标准,不完善或不完善。 行业专家预测,我们还需要数年时间才能为电视和视频广告测量空间找到创建更清晰画面的解决方案。

资料来源:eMarketer

生态系统日益复杂只会加剧这个问题。 买家现在正在与传统电视网络、独立流媒体服务、智能电视制造商、多频道视频节目分销商 (MVPD) 和许多其他中介机构以及测量解决方案提供商打交道。

好消息是,品牌有很大机会与合适的合作伙伴合作,通过第三方测量解决方案更好地整合测量。 Wpromote 的 Growth Planner 高速媒体组合模型 (MMM) 就是一个例子,它利用数据分类法将线性和 CTV 数据标准化并与其他营销渠道集成,然后生成强大的预测,为媒体组合和预算分配提供信息。

好消息是,电视行业的几乎所有参与者,从广告商到买方代理机构,再到网络、流媒体服务和第三方供应商,都参与了这场游戏,并且有动力寻找或构建解决方案,以便他们能够成为第一个做对的人。 卖方面临的最大障碍是囤积第一方数据,这使他们在与买方的竞争中占据优势,尽管这对整个行业产生了负面影响。

底线? 预计今年和可预见的未来会有更多电视广告创新,尤其是在测量方面,但开始与合作伙伴一起掌控自己的数据命运。