期初库存 101:公式及计算方法

已发表: 2023-06-20如果一个季度开始时的库存比上一季度开始时多,这是好事还是坏事?

这可能意味着您在为大减价或需求增加做准备。 或者,这表明您的存货多于您的销售能力。

如果您开始时的库存少于前一时期,则可能意味着您卖出了很多库存——恭喜! 或者,这表明您在零售供应链的某个环节遇到问题并且没有足够的库存。

库存波动的发生原因各不相同,非常正常。 这就是为什么计算期初库存对于财务稳定、需求预测、库存计算、更新资产负债表等非常重要。

让我们跳入什么是期初库存以及如何轻松计算它。

你想学什么?

- 什么是期初存货?

- 期初库存说明

- 了解期初库存的重要性

- 如何估价存货

- 何时何地使用期初库存?

- 期初库存公式:你需要什么

- 期初存货的计算方法

- 期初库存计算示例

- 使用多个仓库时如何查找期初库存

- 结论

- 期初库存常见问题解答

什么是期初存货?

期初存货,也称为期初存货,是在新会计期间开始时可用并准备出售的企业存货的总价值。 该存货数量应与上一会计期间的期末存货数量相同。

跟踪期初库存对企业来说很重要,这样他们就可以管理库存水平、管理现有库存,并就购买更多库存做出明智的决定。

制造商和零售商的期初库存看起来不同。 对于制造商,期初存货可能包括原材料、生产中的物品和制成品。 但是,零售商的期初库存是由可供消费者购买的产品组成的。

期初库存说明

为了更好地理解期初库存,这里是公式的可视化。

了解期初库存的重要性

了解您的期初库存有多种好处。 考虑以下:

- 透明度

您的期初库存告诉您必须使用多少库存,以及需要订购多少库存以避免缺货。 期初库存也可用于计算给定期间内售出的商品数量。

- 改进预测

当您知道会计期间开始时您有多少库存时,您可以根据该期间剩余时间的预测需求做出更明智的采购决策。 这在旺季之前或为季节性需求做准备时特别有用。

- 更好的库存管理

通过在会计期开始时了解您的期初库存,您可以通过跟踪有可能不再可售的库存来更好地识别有可能成为“滞销库存”的库存。 此外,您将更好地了解您的库存水平,从而避免缺货。

- 帮助确定销货成本

为了计算您的销货成本或 COGS,您需要知道您的期初库存。 您的销货成本是一段时间内售出的产品数量减去期初库存。 了解这两个指标可以让您了解生产和销售产品的成本。

如何估价存货

为您的期末和期初库存选择正确的库存估值方法对于维持财务稳健的资产负债表至关重要。 根据业务规模和需求,可以使用多种估值方法。 这里有4种存货估价方法。

1.加权平均成本(WAC)

也称为平均成本法,这种估值方法适用于运送相似尺寸包裹的企业。 公式如下:

加权平均成本 = 可供销售商品的成本 / 库存中的总单位数

二、具体鉴别方法

这往往是最准确的方法,因为每个项目都是单独跟踪的。 这种方法最适合产品大小和价值差异很大的企业。 这种方法没有公式,您需要做的就是在每件商品上标记其购买价值和产生的价值,直到售出为止。

3.先进先出(FIFO)

FIFO 是一种常用的估值方法,因为它易于使用。 顾名思义,先生产的存货看似先销售。 使用这种方法,您可以根据手头的库存计算价值。

4.后进先出(LIFO)

后进先出法不太常见,也不是最实用的,因为大多数企业不想先销售他们的最新产品。 但是,有税收优势。 LIFO 的最终结果意味着更高的销货成本和更低的剩余库存余额,这意味着更少的税收,这意味着更多的现金流。

何时何地使用期初库存?

期初库存是库存会计的一个重要方面,您需要使用它来衡量和跟踪您的业务绩效。

以下是期初库存的常见用途。

识别缩水

期初库存有助于确定任何可能的库存缩减。

由于期初库存与上期期末库存进行了核对,因此您可以确定是否存在库存损失或跟踪和记录错误等差异。

当您定期跟踪您的期初库存(以及期末库存)时,您就有了适当库存水平的参考点,并且可以在出现未决问题时加以解决。 这些问题可能包括盗窃、损坏、管理不善或报告不准确。

确定一个会计期间的平均库存

期初库存为跟踪、计算和了解会计期间的库存盘点提供了基础。 期初存货不仅有助于确定存货周转率,而且还可以确定会计期间可供销售的产品总量。

帮助了解您企业的财务状况

跟踪您企业的期初库存有助于您把握品牌财务健康状况的脉搏,做出明智的决策,并推动持续增长和盈利。

例如,期初存货是计算营运资金时的一个重要因素,营运资金是可用于运营费用的资金。 您的期初库存可以帮助您了解库存成本对可用营运资金的影响。 因此,您可以就库存水平和现金流做出决策,从而确保您有足够的库存来满足需求。

此外,当您准确跟踪库存时,您可以保持更好的资产负债表。 资产负债表很重要,因为它们向投资者和利益相关者提供了您企业财务状况的整体情况。 由于库存通常是电子商务企业拥有的最大资产,因此准确的库存文档非常重要。

此外,跟踪期初库存还可以通过以下其他方式帮助电子商务簿记:

- 当库存因损坏、盗窃、损失或市场价值下降而失去价值且无法出售时,进行库存核对并跟踪库存注销。

- 确定未来的生产和重新订购数量,这样您就不会陷入库存过多或过少的困境。

- 了解您的期初库存有助于确定您库存的税收减免。 期初存货过多或过小都可能对您的税收不利。

期初库存公式:你需要什么

无论您使用的是永续盘存系统还是定期盘存法,以下支持公式通常与计算会计期间的期初库存一致。

销货成本

要计算会计期末的销售成本,您可以使用上一会计期的记录。

销货成本 (COGS) =(期初库存 + 采购)- 期末库存

上一财政期间的期末存货

您上一个财政期间的会计记录可以帮助您确定您在哪里停止了。 换句话说,您第三季度的期末库存是您第四季度的期初库存。

如果这是您第一次计算期末库存,您将需要确定一段时间内购买和销售了多少新库存。

期末库存 = 期初库存 + 净采购 – 销货成本

注意:为期末和期初库存选择正确的库存估值方法对于维持财务稳健的资产负债表至关重要。 可以使用 LIFO(后进先出)、FIFO(先进先出)甚至库存加权平均等方法对库存进行估价。

期初存货的计算方法

您可以使用以下公式计算期初库存。

期初库存公式 =(销货成本 + 期末库存)- 采购

计算您的期初库存可以通过四个简单的步骤完成。

步骤 1.借助您之前会计期间的记录确定销货成本。

要计算会计期末的销售成本,您可以使用上一会计期的记录。 在下面找到 COGS 公式。

销货成本 (COGS) =(期初库存 + 采购)- 期末库存

第 2 步。接下来,将您的期末库存余额乘以生产每件商品的成本,并对新库存量执行相同的操作。

步骤 3.计算期末存货和销售成本。

期末库存 = 期初库存 + 净采购 – 销货成本

第 4 步。最后,从结果中减去购买的存货数量,您将得到期初存货。

期初库存计算示例

理解这个公式的最简单方法是通过一个例子。

假设您在上一个会计期间售出了 1,000 台冰箱,并以 500 美元的价格从供应商处购买了每台冰箱。 销售商品的成本为:

制造价格 x 数量 = 销货成本

500 美元 x 1,000 美元 = 500,000 美元

现在,假设在该期间结束时,您还剩下 500 台冰箱。 这意味着期末存货价值:

制造价格 x 剩余数量 = 期末存货

500 美元 x 500 = 250,000 美元

此外,如果您的企业在新的一年生产或购买了额外的 700 台冰箱,则新库存的成本为:

制造价格 x 数量 = 采购

500 美元 x 700 = 350,000 美元

因此,我们现在可以使用以下公式计算期初库存:

(销货成本 + 期末库存)- 采购

($500,000 + $250,000) – $350,000 = $400,000

这意味着会计期开始时的期初存货为 400,000 美元。

期初库存计算示例

理解这个公式的最简单方法是通过一个例子。

示例 1:

假设您在上一个会计期间售出了 1,000 台冰箱,并以 500 美元的价格从供应商处购买了每台冰箱。 销售商品的成本为:

制造价格 x 数量 = 销货成本

500 美元 x 1,000 美元 = 500,000 美元

现在,假设在该期间结束时,您还剩下 500 台冰箱。 这意味着期末存货价值:

制造价格 x 剩余数量 = 期末存货

500 美元 x 500 = 250,000 美元

此外,如果您的企业在新的一年生产或购买了额外的 700 台冰箱,则新库存的成本为:

制造价格 x 数量 = 采购

500 美元 x 700 = 350,000 美元

因此,我们现在可以使用以下公式计算期初库存:

(销货成本 + 期末库存)- 采购

($500,000 + $250,000) – $350,000 = $400,000

这意味着会计期开始时的期初存货为 400,000 美元。

示例 2:

让我们试试另一个。 假设您在上一个会计期间售出了 500 袋狗粮,并以 40 美元的价格从供应商处购买了每袋狗粮。 销货成本计算如下:

制造价格 x 数量 = 销货成本

40 美元 x 500 美元 = 20,000 美元

现在,在这段时间结束时,您还剩下 200 袋狗粮。 这意味着期末存货价值:

制造价格 x 剩余数量 = 期末存货

40 美元 x 200 = 8,000 美元

此外,如果您的企业在新的一年额外生产或购买了 300 袋狗粮,则新库存的成本为:

制造价格 x 数量 = 采购

40 美元 x 300 = 12,000 美元

要计算期初库存,我们可以使用以下公式:

(销货成本 + 期末库存)- 采购

($20,000 + $8,000) – $12,000 = $16,000

这意味着在会计期开始时期初存货的价值为 16,000 美元。

使用多个仓库时如何查找期初库存

跨地区运送大量订单的大型企业通常会摆脱集中式库存,转而选择“分布式”库存系统——在这种系统中,库存被划分并存储在不同地点的多个运营中心。 这有助于加快订单交付流程并节省运费。

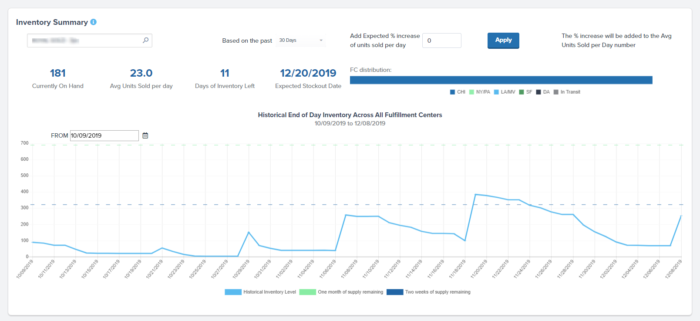

好消息是,使用多个仓库不必在每个仓库中查找起始库存。 借助 ShipBob 等技术支持的第三方物流 (3PL) 公司,您可以登录库存管理系统并访问实时库存盘点。

ShipBob 的软件与您的其他业务系统完全集成,让您从一个中央仪表板直接了解仓储和具体信息,直至 SKU 和单位级别。

您不仅可以查看期初库存数量和现有库存天数,还可以查看库存预测工具、管理库存周转率的见解等等。

“我们可以访问实时库存管理,确切地知道每个仓库中我们有多少个 ShipBob 产品。 它不仅有助于我们管理和确保库存水平平衡的整体流程,而且还有助于年底的税收目的。 ShipBob 为我们的会计师和我们简化了整个流程。”

BAKblade 创始人兼首席执行官 Matt Dryfhout

结论

如果您没有良好的库存跟踪系统,则在每个会计期末确定期初库存可能会非常耗时。

使用 ShipBob,您可以立即计算您的期初库存,而无需员工执行库存审计或产品实物盘点。 ShipBob 不仅为您存储产品和挑选、包装和套件订单,而且我们的库存管理软件监控多个仓库的库存水平,使其成为快速增长的电子商务企业的轻松选择。

通过将过滤器更改为您选择的日期范围来查看历史库存水平,过滤到产品或批次级别,按销售渠道查看状态等等。

“在我搬到 ShipBob 之前,我觉得自己无法成长。 我们的旧 3PL 正在减慢我们的速度。 现在我被鼓励与他们一起销售更多产品。 我的注册会计师甚至对我说,“感谢上帝,你转向了 ShipBob。” ShipBob 为我提供清晰和洞察力,帮助我在需要时做出业务决策,并提供响应迅速的客户支持。”

Prymal 创始人 Courtney Lee

开始使用 ShipBob

单击下面的按钮,详细了解 ShipBob 如何使您的电子商务业务的库存管理和订单履行更加轻松。

有自己的仓库吗?

如果您在内部完成订单并需要仓库管理系统来帮助您更好地跟踪库存,请与我们的团队联系以了解我们的 WMS 是否是适合您的解决方案。

期初库存常见问题解答

确定您的期初库存是电子商务商店的一项重要任务。 以下信息回答了有关期初库存的一些常见问题。

什么是期初/期末存货?

期初存货,也称为期初存货,是从上一会计期间结转的存货价值,用于计算平均存货。 它还有助于确定销售商品的成本。 期末存货(也称为期末存货)是会计期末存货的价值。

什么算作购买?

在库存方面,采购包括为生产购买的原材料(也称为生产库存)、从供应商处购买的成品库存以及在整个制造过程中获得的任何设备。

如何计算销货成本?

您可以根据上一个会计期间记录的记录计算销售商品的成本。 要计算此值,请将期初库存值添加到该期间的采购中,然后从该总和中减去期末库存。 结果是销货成本 (COGS)。

COGS 公式是制造价格 x 数量 = COGS 。