如何使用库存管理软件计算在线商店的期末库存

已发表: 2023-07-08你想学什么?

在库存会计方面,了解期末库存至关重要。 但计算会计期末手头有多少可销售库存可能是一个挑战。 因此,了解如何最好地计算期末库存价值并为您的业务选择正确的库存评估方法非常重要。

在本文中,您将了解为什么期末库存是计算销售成本的重要因素,以及正确的库存管理软件如何帮助您确定会计期末期末库存的价值。

什么是期末库存?

期末库存是指会计期末剩余的可销售库存。 当给定的会计期间结束时,您可以计算期初库存,添加净采购量,并减去销货成本 (COGS),以找到期末库存的价值。 为了使资产负债表完整,您需要将所有库存声明为资产。 了解您的期末库存价值将影响您的资产负债表和税金,因此正确计算库存价值非常重要。

期末库存与期末库存

期末库存的另一个名称是期末库存。 这两个术语是同义词,因为两者都指特定会计期间结束或“关闭”时可用的可销售库存量。

为什么期末库存很重要?

您总是想知道自己卖出了多少,以及没有卖出多少! 电子商务库存在售出之前可以被视为另一项成本。 在电子商务中,计算期末库存是一种业务最佳实践,也是会计流程的重要组成部分。

如何使用期末库存公式计算期末库存

计算期末库存的基本公式很简单:

期初库存 + 净采购量 – COGS = 期末库存

您的期初库存是上一期间的期末库存。 净购买量是您已购买并添加到库存计数中的商品。 销售成本包括采购或制造可供销售的成品的总成本。

计算期末库存的最简单方法是进行实际库存盘点。 但大多数时候,进行实际盘点是没有意义的,特别是当您有大量库存需要跟踪时。

[CP_CALCULATED_FIELDS ID = 7]

幸运的是,有更好的方法来计算期末库存,可以提供更高的准确性和效率。 例如,使用 ShipBob 等第三方物流 (3PL) 提供商,并将其履行技术与 Cin7 等库存管理解决方案集成,可以轻松发现库存终止的价值。

期末盘点方法及实例

有几种不同的方法可以计算期末库存的价值。 您选择的方法将影响从预算到库存再订购数量的一切,最重要的是——增长利润。 用于确定期末库存价值的方法将影响财务结果,因此请务必选择适合您业务的方法并与其保持一致。

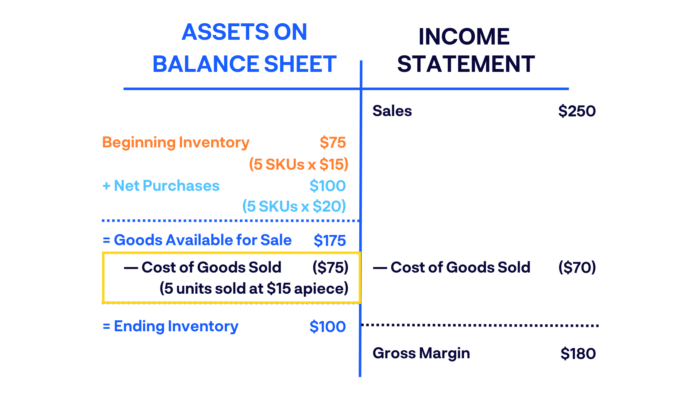

先进先出法(先进先出)

先进先出是一种会计方法,假设您最近购买的库存首先被售出。 使用此方法,您最近的库存采购成本将先添加到您的销货成本中,然后再将先前的采购添加到您的期末库存中。

例如,假设您以每个 15 美元的价格购买了 5 个 SKU,几个月后又以每个 20 美元的价格购买了另外 5 个相同的 SKU。 如果您的可用库存中有这 10 种相同的产品,并且您销售了其中 5 种,则使用 FIFO,您将以每件 15 美元的价格出售您购买的第一批产品,并将 70 美元记录为已售商品成本。

会计师和企业主选择高价格或通货膨胀时期的先进先出法,因为它比替代方法 LIFO(后进先出法)产生更高的期末库存价值。

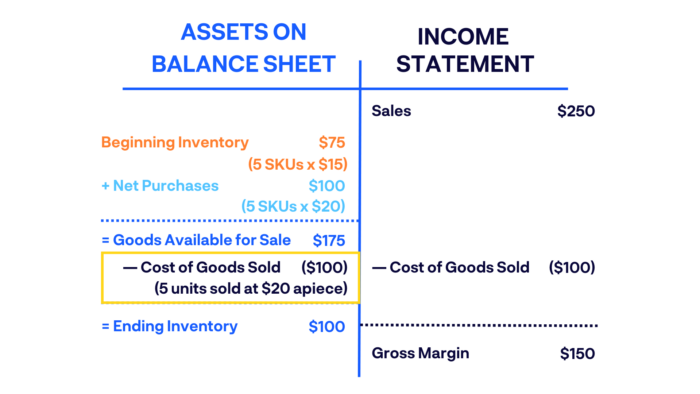

LIFO 方法(后进先出)

使用 LIFO 方法,最近购买的库存商品是最先出售和发货的商品。 简单来说:晚买的货先卖。

例如,我们使用与上述相同的示例,以每个 15 美元的价格购买 5 个 SKU,然后以每个 20 美元的价格购买另外 5 个相同的 SKU。 如果您使用 LIFO 技术销售 5 件商品,则您将以每件 20 美元的价格出售您最近购买的 5 件商品,并将 100 美元记录为已售商品成本。

会计师可能建议在价格下跌期间使用后进先出法。

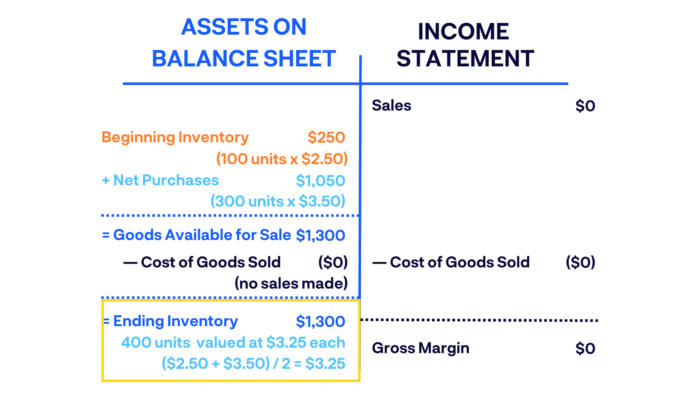

加权平均法

加权平均法(WAC) 是通过将您在现有库存上花费的总金额除以现有商品总数来确定的。 这提供了期末库存中采购商品的平均成本。

例如,在本财年中,您的期初库存余额为 100 件商品,每件价格为 2.50 美元。 您随后又以每件 3.50 美元的价格购买了 300 件商品。 您的期末库存将包括 400 件商品,每件价值 3.25 美元,总价值为 1,300 美元(假设在此期间没有进行任何购买)。

WAC 是评估期末库存的最简单方法,当所有销售的产品都相同时,使用它最有意义。

如何使用期末库存

计算出企业的期末库存后,您可以通过多种方式使用该信息。 以下是品牌在计算给定期间的期末库存后可以执行的一些操作。

记录的库存与实际库存相符

您需要确保库存资产负债表上的数字与仓库中当前的库存相符。 了解期末库存可以验证您记录的库存是否与您手头的实际库存相符。 如果您的库存水平低于应有水平,这可能是由于会计错误、盗窃或各种其他问题导致库存减少的迹象。

计算净利润

同样,您想知道确切的损益表,即您所销售的产品获得了多少收入。 计算期末库存后,您将清楚地了解实际库存是否与记录库存相符。 如果数字不匹配,这可能表明您根据当前市场价值为初次购买的商品支付了过高的费用,或者是时候重新考虑您的定价策略了。

确保未来报告的准确性

还记得如何从期初库存计算期末库存吗? 反之亦然。 给定会计期间的期初库存是根据上一期间的期末库存计算得出的。 期初余额根据上期期末余额计算。 因此,在资产负债表中正确计算正确的期末库存至关重要。

计算期末库存的方法有多种,因此最好每年坚持使用一种方法,以避免未来报告中出现差异。

3PL 如何帮助改善期末库存管理

与 ShipBob 等 3PL 合作并将他们的技术与 Cin7 集成可以使跟踪库存的过程变得更加容易和简单。 就是这样。

1. 使用 ShipBob + Cin7 进行准确的库存跟踪

ShipBob 是一家技术支持的 3PL。 ShipBob 的内置库存管理工具可以直接与库存管理软件市场领导者Cin7集成。 这样,您就可以从一个仪表板跟踪库存,帮助您做出更准确的购买和销售决策,提供更好的客户服务,并节省库存和物流成本。

通常非常耗时的库存跟踪任务(例如计算或评估期末库存)可以快速完成,或者只需点击几下即可完成。 与其他库存解决方案不同,Cin7 跟踪实际库存成本,而不是平均成本,以获得更准确的销货成本。

使用 ShipBob 作为您的 3PL,使用 Cin7 作为您的库存管理解决方案,您可以选择将库存分配到多个履行中心,同时在一个地方跟踪库存水平。

2. 自定义报告和预测

使用 ShipBob,您可以轻松同步 使用 Cin7 等库存管理解决方案履行订单,帮助优化您的供应链并集中库存报告。 借助 ShipBob 的分析和报告工具,您可以轻松跟踪现有库存天数和其他指标,例如:

- 任何地点任何时间点的历史库存水平

- 距离某个 SKU 缺货的剩余天数

- 跨渠道销售频率

- 产品需求与前期相比

- 最畅销和滞销商品

- 以及更多

Cin7 还聚合这些信息,并结合来自其会计和 550 多个其他应用程序集成的数据,为任何寻求优化所有地点和销售渠道库存的产品业务提供无与伦比的分析和报告包。

立即与 ShipBob 联系,了解我们的履行服务和技术如何帮助您的电子商务业务,并与 Cin7 的库存专家交谈,了解库存管理软件如何在您开辟新的销售渠道时简化您的业务。

期末库存常见问题解答

以下是电子商务企业在计算期末库存时最常见的一些问题。

期末存货包括什么?

期末库存计算的基本公式为:期初库存+净采购量-销货成本=期末库存。 您的期初库存是上一期间的期末库存。 净购买量是您已购买并添加到库存计数中的商品。 销货成本包括采购存货的总成本。

期末存货包括什么?

期末库存包括会计期间结束时您手头库存的最终价值,计算出该期间内库存采购总额和销售商品的总价值。

如何使用先进先出法查找期末库存?

FIFO 代表“先进先出”。 这是一种假设您最近购买的库存首先被售出的会计方法。 使用此方法,您最近的库存采购成本将先添加到您的销货成本中,然后再将先前的采购添加到您的期末库存中。

产成品的期末余额是多少?

成品是指您销售的产品,而不是您购买的用于制造物品的组件。 产成品的期末余额是会计期末您现有的可销售库存的总价值。

资产负债表上的期末存货是什么?

在每个会计期间结束时,期末库存在企业资产负债表上记录为流动资产。 由于库存是可以出售的,因此它属于资产负债表的“资产”部分,而不是负债。