超越亚马逊:充分利用零售媒体网络

已发表: 2023-06-24营销人员总是在寻找下一个重大事件,以使他们在激烈的竞争中占据优势,或者帮助他们在面对无数选择(和干扰!)的消费者时保持领先地位。

当前营销领域的下一个重大事件无疑是零售媒体。

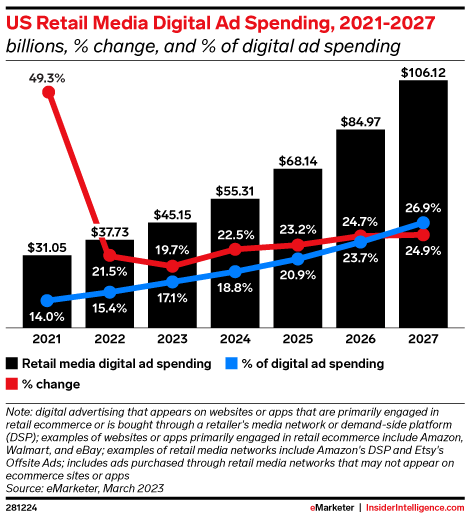

不久前,它可能还被广泛视为搜索和社交两大巨头的红发继子,但如今零售媒体已成为美国增长第二快的主要广告形式,支出预计将超过据 eMarketer 称,传统电视将在十年中期出现。

就覆盖范围和广告能力而言,亚马逊无疑是当前的王者,但在令人惊讶的多元化零售媒体领域,还有大量参与者,包括其他数字优先运营商,如 Wayfair; eBay 等市场; 沃尔玛、塔吉特和百思买等大型超市; The Kroger Co. 和 Albertsons 等杂货店; 以及支持 Instacart 等零售商的送货服务。

零售媒体网络 (RMN) 的数量还在不断增长。

如果您落后了,那么是时候卷起袖子,深入这个数据丰富的零售媒体世界了,这样您就可以找出这个超强空间中的哪些选项最适合您的业务。

竞争加剧:沃尔玛、eBay 和其他零售媒体网络正在寻求切入亚马逊的零售媒体市场份额

亚马逊早在 2012 年就推出了第一个零售媒体网络,并在过去几年中对其功能进行了大量投资。 毫无疑问,它是目前可用的不同网络中最成熟的一种,也是大多数营销人员最熟悉的一种。

但其他零售商注意到了亚马逊对营销人员的核心价值主张:利用我们庞大的第一方数据存储,更好地与在平台上研究、比较和购买的客户建立联系,并将您的产品/品牌展示在客户面前。

这对于当今 iOS 14.5 之后、数据饥渴的品牌来说具有很大的价值。 亚马逊并不是唯一一家拥有如此接近转化点的行为数据的企业。 随着越来越多的企业开始向零售媒体网络分配更多支出,新的竞争对手开始随处涌现。

资料来源:eMarketer

沃尔玛、eBay、Target 等传统零售商一直在快速扩展其广告能力,以与亚马逊相媲美,而亚马逊本身则继续以新功能引领步伐,例如开放了其需求方平台 (DSP) 的新功能。数据,以便品牌可以在开放网络或 OTT 以及其他选项上进行针对性的活动。

但广告商渴望选择,非亚马逊玩家也注意到了这一点。 今年增长最快的两家美国数字广告公司是沃尔玛和 Instacart 的 RMN。 eMarketer预计,到2023年,沃尔玛的广告业务将增长42.0%,Instacart的广告业务将增长41.3%,超过亚马逊目前的增长率。

资料来源:eMarketer

似乎每个零售商,从杂货店到百货商店,都在寻找一种方法将所有宝贵的购买点数据货币化,从而成为一个广告网络。

但这并不意味着每个新零售媒体机会都是平等的。 如果你想鱼和熊掌兼得(蛋糕就是数据),你需要仔细选择你的广告资金花在哪里。

一个好的起点是主要的非亚马逊零售媒体网络:

- 沃尔玛:在这一领域,这家量产商仅排名亚马逊第二,并且已经取得了重大进展,将自己定位为亚马逊广告收入的重要竞争对手,目前提供赞助品牌广告、品牌商店、视频展示、展示自助服务(DSS) ),以及他们自己的DSP。 Walmart+ 还希望通过强大的合作伙伴名单和推出各种新的引人入胜的广告格式来提升自己的水平。

- Instacart: Instacart 早在 2020 年就推出了自助广告平台 Carrot Ads,并继续扩大向广告商提供的服务,包括与 Sprouts Farmers Market 合作推出其零售媒体网络。 Carrot Ads 让零售商不仅可以在平台上做广告,还可以在自己的电子商务网站上利用 Instacart 的广告技术、广告产品、工程、销售人才和数据洞察。

- Target: Roundel 最初创建于 2016 年,是 Target 的内部媒体公司,后来重新定位为 Target 零售媒体网络的一部分,在过去两年中增长了 60%。 功能包括产品广告、搜索广告、来自影响者的联合品牌内容、跨渠道的混合媒体广告以及展示广告。

- eBay: OG 数字市场为广告商提供促销列表选项已经有一段时间了,但他们已经开始加强零售媒体游戏,最近推出了促销列表高级测试版,可以优先访问搜索中的优质广告展示位置并允许广告商使用预算和关键字控制功能来增加列表的流量。 eBay 还提供其他广告选项,例如搜索顶部展示广告和原生展示广告。

零售媒体中有一个明确的趋势,使亚马逊在与沃尔玛和塔吉特等零售商的竞争中处于劣势:店内体验的数字化。

从线上到店内:零售媒体提供了改变实体体验的机会

零售媒体现在是一个价值近 400 亿美元的行业,但这一直仅限于数字空间。 现在,这些零售孤岛正在被打破,没有人比沃尔玛和塔吉特这样的实体巨头更兴奋了。

Insider Intelligence 的一项研究报告称,在美国领先的实体零售商中,大多数都拥有更多的店内受众,包括沃尔玛和塔吉特,它们的受众规模都达到了超级碗的规模。

这就是非亚马逊零售商有机会大放异彩的地方,因为亚马逊的实体零售受众(包括 Go、Fresh 和 Style 门店)无法与实体领导者相媲美。 事实上,沃尔玛的店内受众几乎与亚马逊庞大的在线受众一样多。

来源:塔吉特

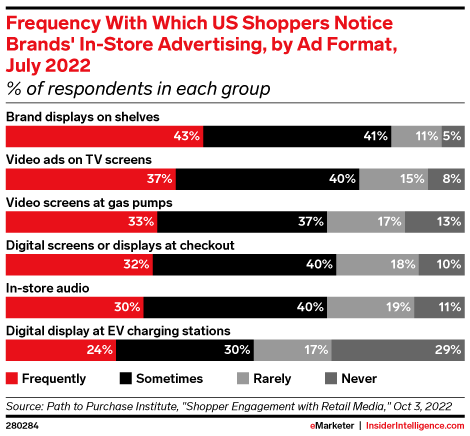

物理空间的数字化需要微妙的平衡:零售商需要确保他们提供的是消费者想要在商店中互动的广告,而不是阻止他们进行潜在的购买。 这要从创意本身开始; eMarketer 报告称,22% 的美国购物者被引人注目且独特的店内广告所吸引。

同一项研究还发现,消费者也在寻找信息; 32% 的受访者认为店内零售媒体最想要的功能是有关促销或促销的信息,19% 的受访者希望收到关于他们需要购买的产品的提醒。

来源:十六:九

从店前信息亭和过道间标牌到数字货架和结账通道,店内数字标牌的可能性几乎是无限的。 但你必须在物理空间中仔细考虑你的选择:没有人愿意在弹出的广告中购物,也不会因为广告似乎了解你的购物习惯而感到害怕。

资料来源:eMarketer

如果您在这个领域进行试验,您会听到什么不起作用; 顾客会注意到店内广告,如果他们觉得广告烦人或令人沮丧,他们会毫不犹豫地告知品牌。

对于品牌来说,这是一个很好的机会,可以找到与靠近购买点的顾客互动的新方式; 对于非亚马逊零售商来说,这也是一个将数字 RMN 的数据收集和广告功能与店内体验结合起来的重大机会,并挑战电子商务巨头。

另一个竞技场? 伙伴关系。

下一阶段:合作伙伴关系将成为零售媒体网络的竞争优势

就像花生酱和果冻、怪物史莱克和驴子、霍尔和奥茨的传奇组合一样,良好的合作关系可以是神奇的。 RMN 正在努力通过与社交媒体公司、流媒体平台和出版商建立合作伙伴关系来创造类似的魔法,以吸引渠道中更高层的消费者。

另一方面,这些合作伙伴可以利用与 RMN 的关系来访问其更广泛的广告和数据功能。

资料来源:Tech Crunch

最近震撼零售媒体世界的合作伙伴关系包括:

- 克罗格与迪士尼广告合作,帮助品牌通过流媒体瞄准受众

- 艾伯森 (Albertsons) 通过与宏盟媒体集团 (Omnicom Media Group) 合作瞄准 CTV

- Dollar General 成为第一家提供 Meta 全新闭环广告解决方案的零售商

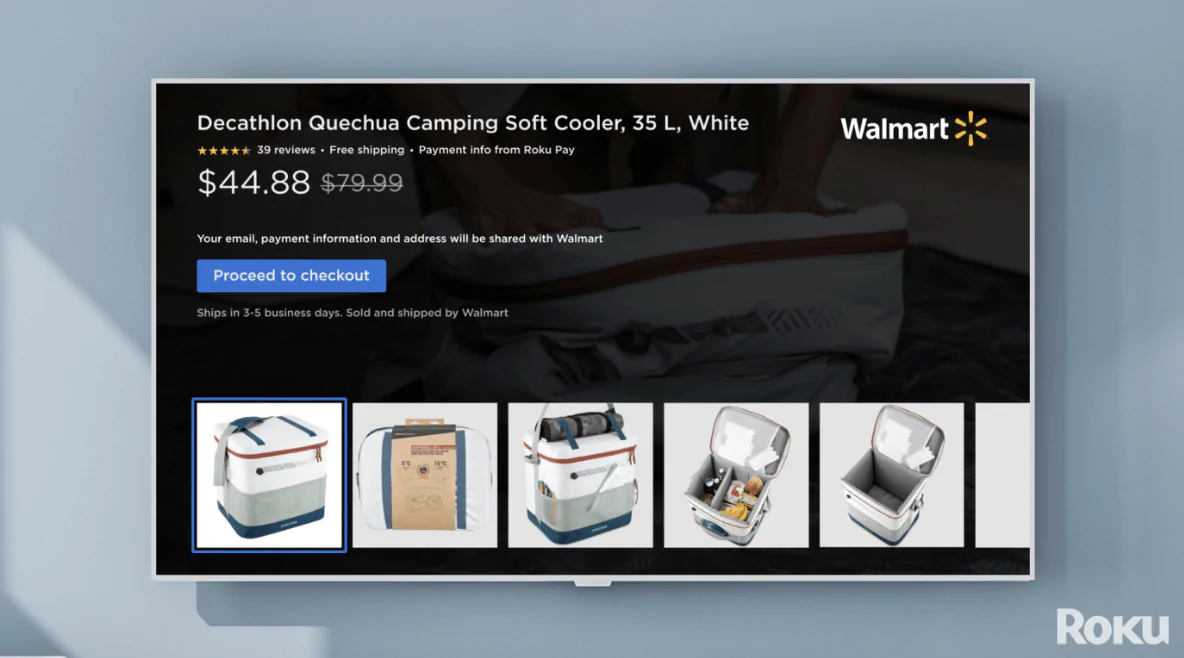

- 沃尔玛与 Roku、TikTok 和 Snap 合作,更好地衡量社交媒体和 CTV 广告如何影响消费者的购买决策

这种互利合作的趋势并没有任何停止的迹象,因为 RMN 需要不断创造竞争优势,以使自己与众不同,并试图从亚马逊(以及彼此)手中夺取市场份额。

我们距离沃尔玛、Targets 和 Instacarts 彻底颠覆亚马逊创建的(并且仍在增长中)的帝国可能还需要几年的时间,但它们正在取得进展。 我们现在所看到的可以让您一睹该行业未来将如何变化和发展,这种一瞥可以让您了解您的业务的前进道路。

最大的教训是什么? 对于零售媒体,不要陷入亚马逊独有的视角。 您的企业需要做好准备,充分利用这场零售巨头之间的主导地位争夺战以及最终的怪兽级战斗,因为他们将在提供新的竞争能力方面拿出强大的实力。

您可以通过以下方式开始:

- 研究不同的零售媒体网络及其独特的合作伙伴关系

- 考虑每个 RMN 的当前产品如何与您的总体业务目标、受众和营销策略保持一致

- 分配一部分零售媒体预算来开始测试一些新网络(但确保不要将资金分散得太小)

- 扩展有效的内容,使其成为您日常媒体组合的一部分