国家规定的退休计划正在增长,这是您需要知道的

已发表: 2020-01-15美国的工人需要更多的钱才能舒适地退休,但报告显示他们正在努力存钱。 许多人认为国家强制退休计划是答案。

退休规划危机

研究一致表明,当雇主提供退休计划时,员工储蓄的可能性要大得多。 此外,研究表明,雇主是否提供退休福利,是决定接受职位的重要因素。 然而,报告显示,只有十分之四的团队成员少于 100 人的雇主甚至会提供退休福利。

美国国家退休保障研究所 (NIRS) 报告称,典型的工薪家庭几乎没有退休储蓄。 研究还显示,所有工作年龄家庭的退休账户余额中位数为 2,500 美元,接近退休的家庭为 14,500 美元。 此外,62% 55-64 岁的在职家庭的退休储蓄不足其年收入的一倍,这远低于退休后维持健康生活水平所需的水平。

“在任何时候,美国大约一半的私营部门雇员——大约 6000 万人——没有任何类型的雇主资助的退休计划。 结果是美国的下层阶级越来越多,其中三分之一的现有退休人员几乎完全靠社会保障生活,而整整一半的未来退休人员将面临生活水平下降。

更糟糕的是,覆盖面的差距长期以来一直难以解决,国会和金融业无法或不愿设计或支持真正简单和低成本的退休储蓄计划。” ——纽约时报编辑部写道

这种差距在美国是一个巨大的经济问题,这就是为什么越来越多的州正在实施自己的退休计划。

什么是国家规定的退休计划?

国家规定的退休计划是由国家赞助的退休储蓄计划。 这些计划针对中小型企业的私营部门雇员以及中低收入家庭。

但是,不要将此与公共部门雇员的国家退休制度混淆。

大多数国家规定的退休计划都采用罗斯个人退休账户 (IRA) 的结构。

什么是罗斯 IRA?

IRA 有两种主要类型:传统型和 Roth 型。

传统的 IRA涉及在缴款当年有资格获得税收减免的缴款。例如,如果缴款是在 2020 年缴款,那么个人可以将该金额从 2020 年的应税收入中扣除。但是,缴款是提款时也要征税。

罗斯个人退休账户适用于税后收入的供款,因此这意味着个人需要预先缴纳税款。当年作出的任何捐款也必须包括在当年的应税收入中。 这里的好处是合格的捐款在提取时是免税的。

但是,如果某人的调整后总收入超过美国国税局的门槛,他们就不能向罗斯个人退休账户供款。

哪些州有强制退休储蓄?

全国保险和财务顾问协会发现,已有 30 多个州考虑立法制定州强制退休计划。 现在,已经出台立法的州包括亚利桑那州、科罗拉多州、印第安纳州、肯塔基州、路易斯安那州、缅因州、俄亥俄州、北达科他州、内布拉斯加州、新罕布什尔州、犹他州、北卡罗来纳州、威斯康星州、弗吉尼亚州和西弗吉尼亚州。

然而,到目前为止,只有 10 个州颁布了立法来建立州强制退休计划:

- 加州

- 康涅狄格州

- 伊利诺伊州

- 马里兰州

- 马萨诸塞州

- 新泽西州

- 纽约

- 俄勒冈州

- 佛蒙特

- 华盛顿

我们强调每个州对强制性退休储蓄的要求:

加州

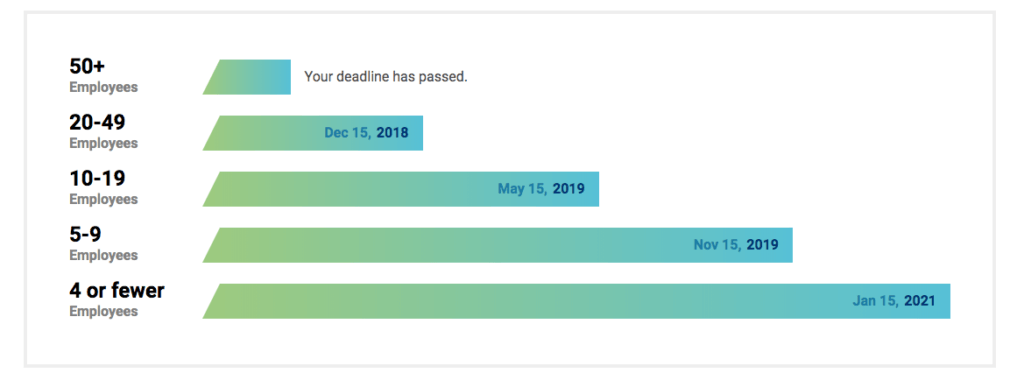

在加利福尼亚州,拥有至少 5 名雇员的雇主必须通过私人市场或州的 CalSavers 计划提供退休储蓄计划。 CalSavers 是 Roth IRA,因此适用 IRS 的供款指南。

由于 CalSavers 仅通过管理费运作,因此纳税人无需支付任何费用。 符合条件的雇主可以随时注册 CalSavers,并且必须在以下截止日期前遵守:

| 业务规模 | 最后期限 |

| 超过100名员工 | 2020 年 6 月 30 日 |

| 超过50名员工 | 2021 年 6 月 30 日 |

| 五名或更多员工 | 2022 年 6 月 30 日 |

要使员工有资格获得 CalSavers,他们需要满足以下条件:

- 必须年满 18 岁

- 必须收到带有加州工资的 W-2 表格

- 默认储蓄金额为总工资的 5%,但员工可以指定不同的金额

- 供款需要通过工资扣除

- 不允许雇主捐款

- 还必须允许员工选择退出该计划。

康涅狄格州

康涅狄格州退休保障计划侧重于拥有五名或更多员工且没有养老金或 401 K 计划的企业,允许员工通过从工资中扣款存入私人 IRA 账户来为退休储蓄,而雇主无需支付任何费用。

对于自动注册但可以选择退出的员工来说,这是自愿的。

伊利诺伊州

在伊利诺伊州,如果满足以下条件,雇主必须提供强制性退休储蓄,称为伊利诺伊州安全选择:

- 拥有至少 25 名员工

- 已经营至少 2 年

- 不要提供合格的退休储蓄计划,例如 401(k) 或 Simple IRA。

此外,

- 默认储蓄率设置为工资总额的 5%

- 通过工资扣除做出贡献

- 雇主不能供款

- 雇主不必选择州计划,但可以提供不同的、合格的退休计划

- 选择 Secure Choice 的雇主必须自动将其团队注册到该计划中

- 必须允许员工选择退出该计划,或者可以选择增加或减少他们的工资扣除额(默认为 5%)。

由于 Illinois Secure Choice 是 Roth IRA,员工必须满足 IRS 的收入限制才能供款。

然而,现有雇主注册 Secure Choice 的截止日期早已过去,最后一次截止日期是 2019 年 11 月。

马里兰州

如果工人没有资格参加现有的雇主计划,马里兰州小型企业退休储蓄计划可为工人提供工资扣除储蓄计划。

如果雇主加入该计划或为其雇员提供合格计划,那么纽约州将完全免除 300 美元的年度报告备案费。

马里兰计划提供一系列私人管理的投资选项,如果员工不想选择,还有一个默认选项。 自动加入的任何人都可以选择不同的缴费率,也可以选择退出该计划。

该计划将在 2020 年年中左右的某个时间开始运营。 虽然它是由国家创建的,它将提供启动资金,但该计划将从投资于 IRA 的资金收取的费用中自筹资金。

马萨诸塞州

马萨诸塞州对其州强制退休计划的限制仅限于员工人数不超过 20 人的非营利组织。 马萨诸塞州固定缴款核心计划确实允许员工人数不超过 20 人的非营利组织通过 401(k) 多雇主计划 (MEP) 提供退休福利。

此外,核心计划包括:

- 税前和 Roth 401(k) 选项

- 雇主可以做出“安全港”匹配捐款

- 员工供款是通过工资扣除进行的

- 这是雇主和雇员自愿的

- 默认储蓄金额为税前工资总额的 6%

- 必须允许员工选择退出该计划或可以更改他们的供款金额。

新泽西州

New Jersey Secure Choice 适用于拥有 25 名或更多雇员且已经营至少两年的雇主。

非营利性和营利性雇主都受国家强制退休计划的约束,任何规模的雇主,即使是雇员少于 25 人的雇主,如果愿意也可以参加。

该计划作为工资扣除 IRA 计划运行,员工自动加入该计划,贡献其工资的 3%。 员工可以在注册期间调整他们的贡献,他们可以在指定的公开注册期间选择加入或退出。

纽约

纽约州 Secure Choice Savings Program 包括以下主要特点:

- 雇主自愿参加,不需要任何规模的雇主参与。

- 罗斯 IRA 结构,因此供款是在税后基础上进行的,并且适用 IRA 扣除限额。

- 雇主不能为该计划供款。

- 参与的雇主必须自动注册员工,尽管员工可以选择退出。

- 自动工资扣除是员工工资的 3%。

- 参与的雇主不被视为受托人,因为他们的作用有限。

2020 年 4 月是建议的实施日期。

俄勒冈州

OregonSaves 是一项自愿计划,但如果俄勒冈雇主尚未提供雇主赞助的退休计划,则他们必须提供 OregonSaves。

佛蒙特

佛蒙特州退休系统 (VSRS) 由您的服务信用、退休年龄和平均最终薪酬决定。

有五个计划/组:

- A 组:一些成员选择保留的原始退休计划,F 计划的前身

- C组:州执法人员

- D组:法官

- F组:适用于大多数机密国家雇员

- 固定供款:免税州雇员

华盛顿

华盛顿小型企业退休市场是一个虚拟市场,为员工少于 100 人的企业提供计划。

有处罚吗?

PAI Retirement Services 表示,“如果国家强制要求,雇主必须通过工资单流程将他们的工人登记到国营计划中。”

如果雇主未能遵守州的规定,那么这可能会导致州一级的处罚。 例如,对于 CalSavers,不允许合格员工参与的罚款为每名合格员工 250-500 美元。

小型企业的下一步是什么?

如果您的企业所在的州有强制性退休计划,那么您需要查看具体细节。 写出该计划与您的业务目标和员工需求相比的利弊。 与专家交谈有助于为您的企业和员工做出最佳决策。

Connecteam:一个管理您的业务和员工的应用程序

Connecteam 是您管理员工敬业度、发展和关系的工具。 您可以简化沟通、为员工提供一个发表意见的平台、提高敬业度、加强公司文化、使员工遵守公司政策、简化日常运营、培养专业技能等等。